РАЗВИТИЕ КОМПАНИИ И СИНЕРГИЧЕСКИЙ ЭФФЕКТ [c.266]

Успешное развитие компании зависит от групп, ответственных за разработку новых изделий. Американские корпорации опираются на системы развития и стремятся иметь стандартные планирующие системы, разрабатывая детальные планы развития. Японские корпорации делают акцент на личностной стороне процесса разработки новых изделий, и их успех в значительной зависит от мотивации членов проектных групп, процесс разработки новых изделий, автор важнейшими причинами успеха этих групп. Результаты приведены в табл. 8.5. [c.275]

В начале обсуждений были большие разногласия относительно направления будущего развития компании. В то время как одни руководители считали, что компания должна остаться в своей традиционной отрасли — розничной торговле, — другие хотели расширения деятельности в перспективные быстроразвивающиеся отрасли, например, телесвязь и домашние развлекательные программы. Для выработки стратегии диверсификации, которую большинство членов комитета могли поддержать, комитет разработал систематический процесс изучения и оценки. [c.285]

Реорганизация корпоративного центра с укреплением его функций стратегического и координационного планирования, финансового и административного контроля, кадровой политики и общественных связей. Корпоративный центр должен выполнять стратегические функции развития компании. Это возможно только при передаче оперативных функций структурным подразделениям. [c.40]

ЭЭО так же, как ЭО (рис. 7), может осуществляться на уровне отдельных проектов и на уровне стратегического подхода (разработки планов развития компаний, стратегической оценки техногенного воздействия). [c.52]

На следующем этапе определяется соответствие поставщиков приоритетам развития компании. Приоритеты развития компании определяются ее собственниками, высшим менеджментом. Определение приоритетов стратегии компании достаточно подробно изложено в литературе. В качестве приоритетов развития нефтеперерабатывающего предприятия могут выступать [c.245]

Далее проводится ранжирование поставщиков с учетом приоритетов развития компании. При соответствии поставщика приоритетам развития компании к его итоговому результату, полученному на основе установленных критериев, прибавляется произведение степени соответствия данного поставщика, выраженной в долях единицы, и веса, определенного экспертами для стратегического соответствия. [c.245]

Концепция СБЕ оказывает долговременное влияние на развитие компании, ее организационную структуру, являясь одновременно инструментом стратегического планирования. [c.153]

Внешняя задолженность, которая возникла у сегмента в связи с производством и реализацией продукции (работ, услуг), рассматривается ПБУ 12/2000 как обязательства сегмента. Действительно, некоторые виды текущих обязательств (например, кредиторскую задолженность) легко идентифицировать с деятельностью конкретного подразделения. С деятельностью сегментов, например, не отождествляют выплату процентов по долгосрочным кредитам и займам, привлеченным в интересах развития компании в целом. В обязательства сегмента не включается задолженность бюджету по налогу на прибыль. На практике такие обязательства остаются нераспределенными (табл. 7.4). [c.371]

На уровне хозяйствующего субъекта организационная структура управления финансами определяется его высшим руководством и зависит прежде всего от размеров предприятия и видов его деятельности. Крупные компании соответственно имеют хорошо структурированный многочисленный штат финансового управления. Как правило, главный менеджер по финансам в этих компаниях является и вице-президентом. Главный финансовый менеджер определяет важнейшие вопросы развития компании, связанные с капитальными вложениями, ценообразованием, политикой выплаты заработной пла- [c.40]

Рассмотренная модель имеет чрезвычайно важное значение для финансового менеджера, поскольку позволяет осознать логику действия основных факторов развития компании, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно мобилизовать для повышения эффективности производства. [c.349]

Блок 1. Бюджет продаж. Цель данного блока — рассчитать прогноз объема продаж 8ь в целом. Исходя из стратегии развития компании, ее производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта, определяется количество потенциально реализуемой продукции Qk (в натуральных единицах). Прогнозные отпускные цены pk используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся по основным видам продукции. Таким образом, базовый алгоритм расчета при формировании бюджета продаж задается уравнением [c.415]

Первое слагаемое (kj) в формуле (11.25) представляет собой текущую доходность (в приложении к акциям она называется также дивидендной), второе слагаемое (k ) носит название капитализированной доходности. Из приведенной формулы хорошо видно, что общий доход (или, что в данном случае равносильно, общая доходность) имеет два компонента, причем в зависимости от успешности работы и стратегии развития компании, эмитировавшей данный актив, весомость того или иного компонента может быть различной. Таким образом, выбирая для покупки акции той или иной компании, инвестор должен расставить для себя приоритеты — что важнее, дивиденды или доход от прироста капитала. [c.470]

Безусловно, аналитическое обоснование целесообразности дополнительной эмиссии не является единственным аргументом в проведении подобного мероприятия — должны созреть объективные условия, позволяющие юридически, финансово и организационно осуществить эту широкомасштабную акцию. Как известно, выделяют четыре стадии развития компании создание становление и быстрый рост средний ритмичный рост в приближении к зрелости зрелость с возможным постепенным спадом. [c.490]

Так, величина запасов может рассчитываться при помощи метода валовой прибыли, согласно которому для определения себестоимости проданных товаров и валовой прибыли текущего года применяется средний показатель валовой прибыли за предыдущий год. Другие расходы (например, налоги, реклама, текущий ремонт и обслуживание) пропорционально распределяются на конкретный квартал исходя из их оценки в годовом исчислении. Следует отметить, что за промежуточный период целесообразно все же использовать не оценочные значения, а фактические показатели (при условии их наличия), так как последние отражают реальные тенденции развития компании. [c.161]

Статья Нераспределенная прибыль прошлых лет характеризует прибыль, оставшуюся для нужд развития компании. Статья Нераспределенная прибыль отчетного года показывает прибыль текущего года после ее распределения. [c.51]

Если вся прибыль направляется на развитие компании и Куп = 1, то темпы устойчивого развития равны рентабельности собственного капитала. В случае, когда К = 0,5, эти темпы равны половине рентабельности собственного капитала. [c.108]

Определите тенденции развития компании и ее финансовое состояние при помощи индексного и процентного анализа. [c.175]

Одним из вариантов, по которому строится общая схема структуры организации, ориентированной на рынок, может быть следующий. Наверху организации обычно централизуются только ключевые функции, определяющие ее положение на рынке. Так, в ИБМ (рис. 8.15) на уровне штаб-квартиры корпорации централизованы главным образом функции, связанные с общим развитием компании исследования и разработки, финансы, персонал, информационные системы. [c.371]

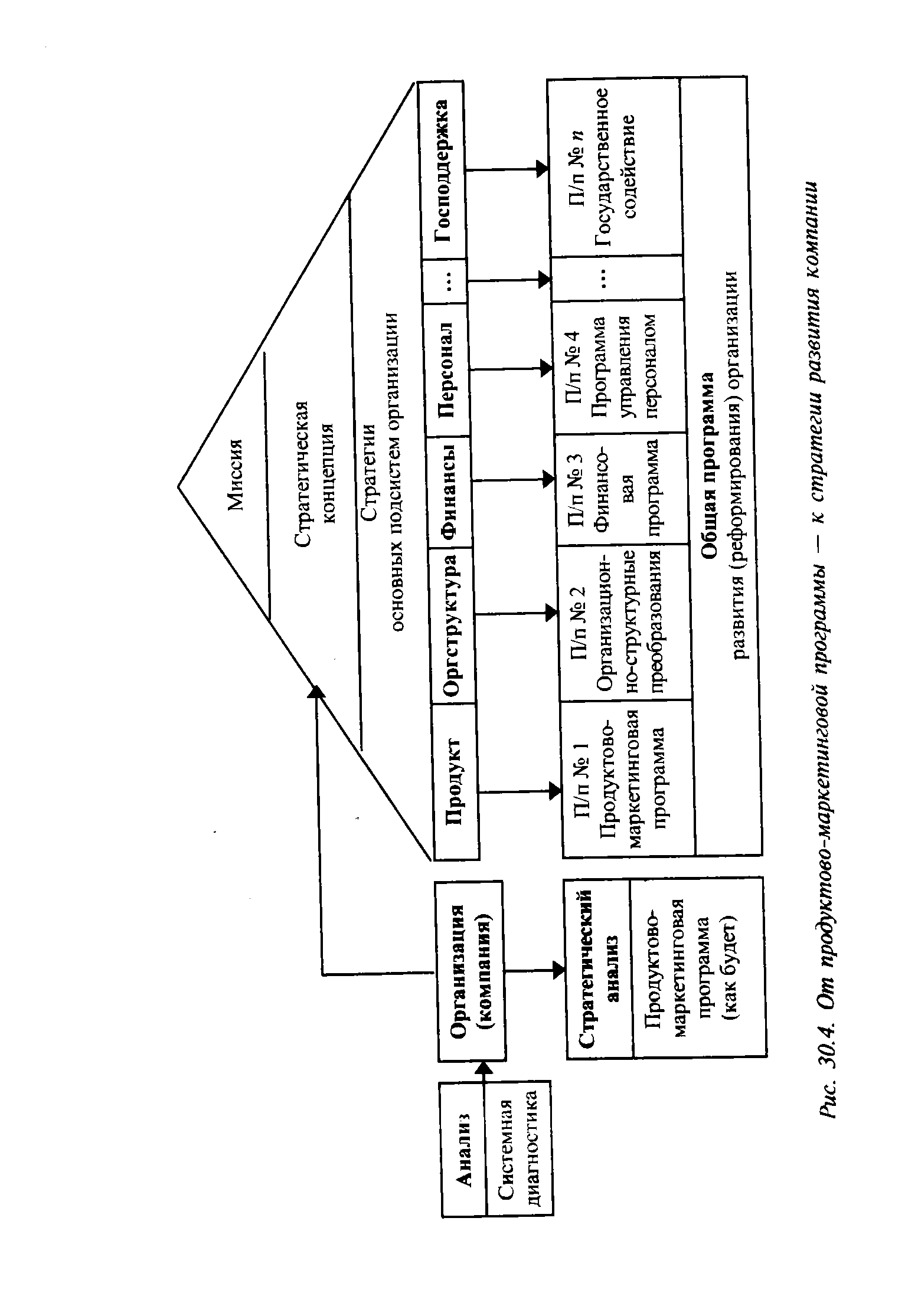

| Рис. 30.4. От продуктово-маркетинговой программы — к стратегии развития компании |  |

Механизм реализации прав компании включает элементы а) саморегуляции б) внешнего воздействия в) согласованных действий. Они сочетаются в процессе возникновения и развития компаний. У российских компаний есть свой юридический цикл жизни . В качестве юридических лиц они подлежат государственной регистрации в органах юстиции или местных органах власти. Ведется государственный реестр юридических лиц, открытый для всеобщего ознакомления. При нарушении порядка образования компании отказывают в ее государственной регистрации. В ходе развития компании она может быть реорганизована путем слияния, присоединения, разделения, выделения, преобразования по решению учредителей (участников) либо ее органа, уполномоченного на то учредительными документами. Предусмотрены виды правопреемственности (ст. 58 ГК) процедуры банкротства в соответствии с Федеральными законами О несостоятельности (банкротстве) и О несостоятельности (банкротстве) кредитных организаций . [c.118]

Составление бизнес-плана — кропотливая работа, ведь фирме работать по этому плану. Имеется множество примеров, когда появление новых направлений развития компании или производство новых продуктов являлось результатом детального изучения бизнеса. [c.167]

Рост стоимости инвестированного капитала, т. е. увеличение стоимости компании, отражает благосостояние ее владельцев. Акцент при оценке благосостояния акционеров делается не на величине выплачиваемых дивидендов, а на повышении курсовой стоимости акций. Дивиденды отражают только текущие выплаты владельцам предприятия, которые могут их использовать как для личного потребления, так и для реинвестирования. Решая задачи по текущим выплатам собственникам предприятия, финансовые менеджеры должны одновременно планировать средства для инвестиций в развитие компании и рост ее рыночной стоимости. Владельцы предприятия заинтересованы именно в росте стоимости своих вложений. [c.199]

В организации финансовой службы на предприятии можно выделить три главных звена (финансовый директор, казначей и контролер), каждое из которых выполняет конкретные функции. Финансовый директор, как правило входящий в состав совета директоров, отвечает за финансовое обеспечение компании. Работая в составе совета, финансовый директор непосредственно принимает участие в выработке стратегических целей развития компании, влияет на принятие важнейших решений по предприятию в целом и формирует стратегическую финансовую политику. На финансового директора возлагаются следующие функции [c.201]

Нераспределенная прибыль. В целях расширения сферы деятельности компании на принципах самофинансирования используется остающаяся в распоряжении предприятия прибыль. Финансовый менеджер должен найти оптимальные пропорции распределения прибыли между выплатой дивидендов и реинвестированием в развитие компании. Многие предприятия используют прибыль как источник финансирования инвестиционных проектов. В Великобритании новые инвестиционные проекты примерно на 90% финансируются из прибыли предприятий. Реинвестирование прибыли позволяет избежать нового выпуска акций, что сохраняет действующую систему контроля в акционерном обществе и позволяет избежать расходов на привлечение заемных средств. Принимая решение о пропорциях распределения прибыли между выплатой дивидендов и накоплением, финансовый менеджер должен ориентироваться на конечную цель деятельности компании — рост курсовой стоимости акций. [c.210]

Корпоративная культура. Некоторые акционеры знакомы с корпоративной культурой организации, которой они владеют, хотя это встречается не всегда. Под корпоративной культурой подразумевается набор социальных, моральных и культурных ценностей, позволяющих менеджерам, сотрудникам, потребителям и оптовикам знать, что представляет собой данная компания, что для нее важно и как она ведет дела. Акционеры могут и не знать, что внутри одной и той же компании торговые подразделения могут отличаться от производственных и финансовых по уровню корпоративной культуры. В ее основе лежат история, интересы и действия руководителей компании, лозунги и символика, которые не всегда оказываются замеченными акционерами. Вместе с тем следует подчеркнуть, что корпоративная культура может быть существенным элементом функционирования и развития компании. Не менее важно и то, что корпоративная культура компании оказывает огромное влияние на интересы сотрудников, менеджеров, потребителей и поставщиков. [c.262]

Стратегическое планирование представляет собой разработку долгосрочных планов развития компании, которые составляются на основе анализа большого количества данных, обосновываются системами детальных расчетов и в общем виде становятся документами различной степени детализации. [c.279]

Любая попытка определить направления дальнейшего развития компании должна начинаться с анализа ее нынешнего состояния. Одним из наиболее надежных алгоритмов определения стратегического положения, занимаемого компанией, является позиционирование компании на рынке и в отрасли. [c.279]

В том, что акции компании обращаются на фондовой бирже, существуют и определенные недостатки. Компании должны соответствовать требованиям Комиссии по ценным бумагам и фондовым биржам, таким, как предоставление информации для служебного пользования, применение общепринятых методов ведения бухгалтерского учета и др. Кроме того, инвестор может проявить желание непрерывно получать растущий доход, а это может привести к коррективам в долгосрочном планировании развития компании. Размещенные ценные бумаги могут оцениваться инвестиционными банками. Исследования, проведенные в США [c.433]

Отменить премиальную систему, платить только зарплату с учетом квалификации руководителя, оставив льготы и привилегии, соответствующие занимаемому посту и характеру данной отрасли экономики. Японские и большая часть европейских компаний считают, что никаких специальных премиальных систем для стимулирования работы руководителей высшего ранга не требуется. Положить в основу системы стлмулиропйния рса-лизацию четко очерченных стратегических целей, в том числе доход компании (с учетом инфляции) в сравнении с доходами родственных компаний, а также ряд критериев по внутреннему развитию компании, таких, как внедрение новой продукции, диверсификация деятельности, эффективность производства. Директора компании несут ответственность за определение реалистичных целей деятельности компании, которые долж- [c.663]

Между показателями бюджета существуют определенные функциональные связи, которые определяют допустимость бюджета. Формально допустимым считается бюджет, для которого функциональные соотношения его показателей, отвечающие эффективному развитию компании, соблюдаются (например, формально допустимым может считаться любой бюджет, обеспечивающий получение прибыли). По. желанию специалистов к числу формально допустимых могут такзй относиться бюджеты с заданной заранее величиной дефицита (избытка) финансовых ресурсов. [c.471]

В соответствии с международными стандартами, внутренне созданные названия марок, флаговые заголовки, права на публикацию, списки клиентов и аналогичные по сути статьи не должны признаваться в качестве нематериальных активов, поскольку их нельзя отличить от затрат на развитие компании в целом. [c.155]

Формирование такого корпоративного духа— дело сложное, требующее времени, поиска определенных форм и методов мотивации. Успех здесь в первую очередь зависит от правильности выбора целевой установки, которая должна быть подкреплена соответствующей организационной работой и эффективными формами материального и морального стимулирования. Целевые установки и девиз развития компании могут быть самыми разными. Например, девиз японской фирмы Омрон , выпускающей электротехнические товары, — Работать во имя лучшей жизни, лучшего мира для всех , а американской компании Ай-Би-Эм — Быть лидером в технологии и т.д. [c.760]

Современные преуспевающие международные компании, такие, как Nestle, рассматривают национальные дочерние предприятия в качестве стратегических партнеров, чьи знания местных особенностей и предпринимательский потенциал жизненно важны для поддержания конкурентных преимуществ в долгосрочной мировой гонке. Более того, фирмы придают особое значение созданию обстановки, в которой каждый работник мог бы учиться, расти в творческом плане, соревноваться и сотрудничать с коллегами, внося свой вклад в развитие. Компания General Ele tri прошла такой путь под руководством главного управляющего Джека Велча, который на протяжении долгого времени подчеркивал важность и необходимость того, чтобы сотрудники брали ответственность на себя, проявляли инициативу, подвергали сомнению устоявшиеся догмы и не боялись риска. Одно из понятий для обозначения такого подхода — индивидуализированная фирма , т. е. фирма, которая максимально использует личный вклад каждого работника через гибкую организационную структуру и руководство, поддерживающее инициативу людей и ориентированное на достижение целей. [c.112]

В январе 2000 г. правление фирмы Mannesmann представило долгосрочный план развития компании и ознакомило акционеров с положением дел. Этот план предусматривал долевое участие в капитале компании AOL Europe. В обмен на это названный провайдер сети Интернет должен был получить возможность участия в коммерческой деятельности компании Mannesmann в области стационарной и мобильной телефонной связи. Правление ком- [c.417]

Смотреть страницы где упоминается термин Развитие компании

: [c.261] [c.456] [c.265] [c.244] [c.230] [c.548] [c.176] [c.131] [c.74] [c.554] [c.584] [c.201]Смотреть главы в:

Маркетинг менеджмент и стратегии Изд 4 (2007) -- [ c.156 ]