Подчеркнем, что в обоих типах материального моделирования модели являлись материальным отражением исходного объекта и были связаны с ним своими геометрическими, физическими или другими характеристиками. Непосредственное исследование такой модели как материального [c.22]

Магистральные свойства 82 Массовое обслуживание 200 Материальное моделирование 21 Материальные балансы 35 Матрица полных затрат 137 [c.301]

Материальным моделирование называется в том случае, когда исследование ведется на моделях, связь которых с исследуемыми объектами существует объективно, имеет материальный характер. Модели в этом случае либо строятся исследователем, либо отбираются им в окружающем его мире. В материальном моделировании можно условно выделить три основные подгруппы методов пространственное, физическое и аналоговое моделирование. [c.21]

Третья подгруппа методов материального моделирования связана с использованием материальных моделей, имеющих другую физическую природу, по описывающихся теми же математическими соотношениями, что и изучаемый объект. Такое моделирование называется аналоговым и основывается па аналогии в математическом описании модели и объекта. Наиболее простой пример аналогового моделирования — изучение механических колебаний с помощью электрической системы, описываемой теми же [c.21]

Во всех случаях материального моделирования модель — это материальное отражение исходного объекта. Исследование состоит в материальном воздействии на нее, т. е. в эксперименте с моделью. Таким образом, материальное моделирование по своей природе является экспериментальным методом. [c.22]

От материального моделирования принципиально отличается идеальное моделирование, основывающееся не на материальной аналогии между моделью и изучаемым объектом, а на идеальной, мыслимой связи между ними. Методы идеального моделирования можно (довольно условно) разбить на две подгруппы формализованное и - неформализованное (интуитивное) моделирование. [c.22]

Третий тип материального моделирования — аналоговое моделирование — вызывал большие надежды исследователей экономических систем в сороковых-пятидесятых годах. Эти надежды основывались на кибернетических принципах, главное место в которых занимает идея об аналогии процессов управления в системах различной природы. Делались попытки построить такие электрические схемы, динамика физических величин в которых напоминала бы поведение экономических величин. Анализируя эти схемы, исследователи надеялись выявить закономерности экономических процессов. Вскоре, однако, стало ясно, что эти надежды не оправдались. Конечно, экономические явления имеют некоторые черты, которые можно интерпретировать на основе получивших широкое распространение кибернетических понятий (скажем, таких как обратная связь и т. д.), однако аналогия между экономическими системами и электрическими схемами оказывается поверхностной и бесполезной, поскольку в экономических процессах обратные связи реализуются значительно более сложными механизмами, чем в электрических схемах. В связи с этим аналоговое моделирование в настоящее время в экономике практически не используется, а кибернетические идеи реализуются на основе математических моделей [44]. [c.26]

Итак, материальное моделирование может применяться для анализа экономических явлений в крайне ограниченном объеме. [c.26]

Форма воссоздания предметного и социального содержания профессиональной деятельности, моделирования систем отношений, характерных для данного вида практики. И.д. представляет собой деятельность участников на имитационной модели, воссоздающей динамику и условия хозяйственной деятельности. Различают И.д. учебные, исследовательские, управленческие и др. В настоящее время И.д. получают широкое распространение, в том числе с применением ЭВМ, при решении практических задач управления и подготовки кадров по организации производства, материально-техническому снабжению, логистике и т.д. [c.88]

Характеристика методов решения логистических задач. Моделирование в логистике. Экспертные системы в логистике. Системный подход и его основные принципы. Сравнительная характеристика классического и системного подходов к формированию цепей посредников. Пример классического и системного подходов к организации материального потока.. [c.299]

В основе построения любой модели лежат определенные теоретические принципы и те или иные средства ее реализации. Модель, построенная на принципах математической теории и реализуемая с помощью математических средств, называется математической моделью. Именно на математических моделях зиждется моделирование в сфере планирования и управления. Область применения данных моделей — экономика — обусловила их обычно употребляемое название — экономико-математические модели . В экономической науке под моделью понимается аналог какого-либо экономического процесса, явления или материального объекта. Модель тех или иных процессов, явлений или объектов может быть представлена в виде уравнений, неравенств, графиков, символических изображений и др. [c.404]

Особенно эффективны методы экономико-математического моделирования при составлении плана материально-технического снабжения в масштабе отрасли, подотрасли или региона, где возникают сложные задачи по составлению материальных балансов и планов распределения материально-технических средств, распределению фондов и доведению их до фондодержателей, рациональному прикреплению потребителей продукции к поставщикам, оптимальному планированию и управлению материальными запасами и т.д. [c.159]

Новые возможности для использования всех рассмотренных выше методов открываются применением в планировании методов экономико-математического моделирования. Так, например, аппарат межотраслевого моделирования позволяет увязать баланс народного хозяйства с системой материальных балансов, с отраслевыми расчетами потребности в продукции и структуры затрат на ее производство, с расчетами по капитальному строительству, уровню жизни населения и др., а в конечном счете — поставить и решить задачу оптимизации межотраслевых связей. Тем самым балансовый метод получает свое дальнейшее развитие за счет применения методов межотраслевого моделирования и оптимального планирования. Методы сетевого планирования, матричной алгебры, оптимизации выступают в качестве инструментов практической реализации программно-целевого подхода, а методы математической статистики находят широкое применение в прогнозировании. [c.95]

Опытный метод определения норм расхода материальных ресурсов может проводиться как в условиях произвол—. ства, так и в лабораторных условиях. Он основывается на прямом измерении величин нормообразующих элементов. Однако он практически не проводится в условиях производства, а в лабораторных условиях моделирование процесса бурения или добычи не представляется возможным. [c.19]

Моделирование гибкой системы материального стимулирования. [c.329]

Сегодня предприятия всех форм собственности имеют возможность самостоятельно выбирать оптимальные модели материального стимулирования. Появляется необходимость разработки эффективных методических приемов моделирования систем организации заработной платы и в сфере образования, особенно при возможности вузов самостоятельно зарабатывать и распределять средства. В наибольшей мере современному состоянию экономики соответствуют гибкие системы материального стимулирования и получения доходов от собственности в сочетании с использованием социальных льгот и выплат, страховых гарантий. [c.329]

Представленный прием расчета заложен в основу моделирования различных вариантов гибких систем материального стимулирования. В условиях конкретного производства используются модификации рассмотренной формулы, например [c.330]

ВНИИОЭНГ разработал экономико-математические модели развития отрасли и объединений, которые были использованы при составлении перспективных и текущих планов. Алгоритмы и программы разрабатываются для решения задач оптимизации материально-технического снабжения, оперативно-календарного планирования, прогнозирования выполнения месячных производственных планов и т. д. Применение математического моделирования позволяет получить более точные и объективные результаты, так как при этом устанавливается связь между большим числом фактов, чем при традиционных методах расчета. [c.382]

Рассмотрим основные типы моделей. Модели можно классифицировать на основе различных характеристик по характеру моделируемых объектов, по сферам приложения, по глубине моделирования и т. д. Поскольку нас прежде всего интересует роль математических моделей в исследовании экономических систем, в данной работе остановимся на классификации по характеру моделей, т. е. по средствам моделирования. По этому признаку методы моделирования делятся на две большие группы материальное (предметное) моделирование и идеальное моделирование. [c.21]

Материальным называется моделирование, в котором исследование ведется на основе модели, воспроизводящей основные геометрические, физические, динамические и [c.21]

Роль идеального моделирования особенно велика в экономических исследованиях, поскольку возможности проведения натурного эксперимента и эксперимента с материальными моделями в них ограничены. [c.24]

Мы описали одно из важнейших понятий, используемых при моделировании производственно-технологического уровня экономических процессов. Второе важнейшее понятие связано с описанием потоков продуктов и ресурсов между производственными единицами. Поскольку потоки продуктов и ресурсов материальны, то к ним применим закон сохранения вещества, который в экономике отражается в виде балансовых соотношений. Если [c.35]

В отличие от материального, идеальное моделирование экономических процессов используется широко и постоянно. Теоретические исследования, направленные на изучение экономических явлений, в течение долгого времени основывались на неформализованном моделировании, которое оставалось главным и единственным средством анализа. Появление формализованных образных моделей, а затем и математических моделей создало предпосылки для точного описания экономических явлений и их строгого анализа с помощью методов математики и логики. [c.27]

Непроизводственное потребление — это использование материальных благ для удовлетворения потребностей людей (как отдельных индивидуумов, так и общества в целом). В отличие от производственного потребления, описание которого в значительной степени (хотя, как мы видели в предыдущем параграфе, далеко не полностью) определяется технологией производства, непроизводственное потребление не базируется на таких природных закономерностях, которые могли бы стать основой для моделирования хотя бы основных его черт. Конечно, потребление людей направлено в значительной степени на удовлетворение естественных физиологических потребностей в питании, одежде, жилище и т. д., и. эти потребности могут быть описаны па основе рациональных медицинских норм. Однако чем выше уровень потребления, тем в меньшей степени оно связано с физиологическими потребностями, людей и тем больше оно определяется его потребностями духовными, которые вырабатываются уже не отдельным человеком, а обществом в целом. Питание становится не только средством удовлетворения физиологических потребностей, но также и способом получения удовольствия одежда из средства защиты от внешних воздействий превращается в средство самоутверждения и демонстрации принадлежности к определенной социальной группе жилище из условия материального существования человека превращается в условие духовного развития. Поскольку в нашей стране основная часть материальных благ распределяется среди населения через торговлю и общественное питание, то у людей имеется возможность отказаться от приобретения и потребления товаров, которые могли бы удовлетворить их физиологические потребности, но не могут удовлетворить потребности, определяемые их привычками, модой и т. д. Поэтому для правильного описания непроизводственного потребления необходимо использовать модели социально-экономического уровня, о трудностях моделирования которого мы уже говорили. Все же, хотя включение в модель блока потребления и выводит ее за рамки производственно-технологического уровня, этот вопрос затронуть необходимо, так как без потребления те- [c.114]

В гл. 1, рассматривая вопрос о различии производственно-технологического и социально-экономического уровней экономико-математического моделирования, мы отмечали, что мастера производственного участка могут интересовать показатели, отличные от уровня материальных затрат (3.4) или общего поощрения (3.7), например зарплата, начисляемая каждому из рабочих. Если при составлении плана эти показатели не будут учитываться, то и полученный план может оказаться для мастера неприемлемым. При учете дополнительных показателей задача из обычной задачи линейного программирования превращается в многокритериальную. Кроме того, оценка эффективности плана только по критерию (3.4) или (3.7) также может вызвать возражение. Почему, например, не постараться уменьшить вре,мя выполнения плана в первом случае или уменьшить затраты во втором Таким образом, задача планирования деятельности производственного участка является многокритериальной, и это должно учитываться при анализе и внедрении результатов расчетов в задачах типа (3.1) — (3.4) или (3.5) — (3.7). [c.177]

В этом параграфе описаны некоторые модели отраслевого планирования. Хотя вопрос о моделировании отрасли материального производства выходит за рамки проблем описания отдельных производственных единиц, которым посвящена данная глава, он рассмотрен здесь из-за близости типа используемых моделей и методов их анализа. [c.221]

Совершенствование планирования возможно на основе изучения закономерностей потребления трудовых, материальных и денежных ресурсов в период освоения, а также путем широкого использования методов моделирования с помощью ЭВМ при формировании плана освоения и принятии организационно-технических решений. [c.119]

Оценка эффективности использования материальных ресурсов осуществляется в практике экономической работы через систему показателей и моделирование их взаимосвязи. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные. [c.226]

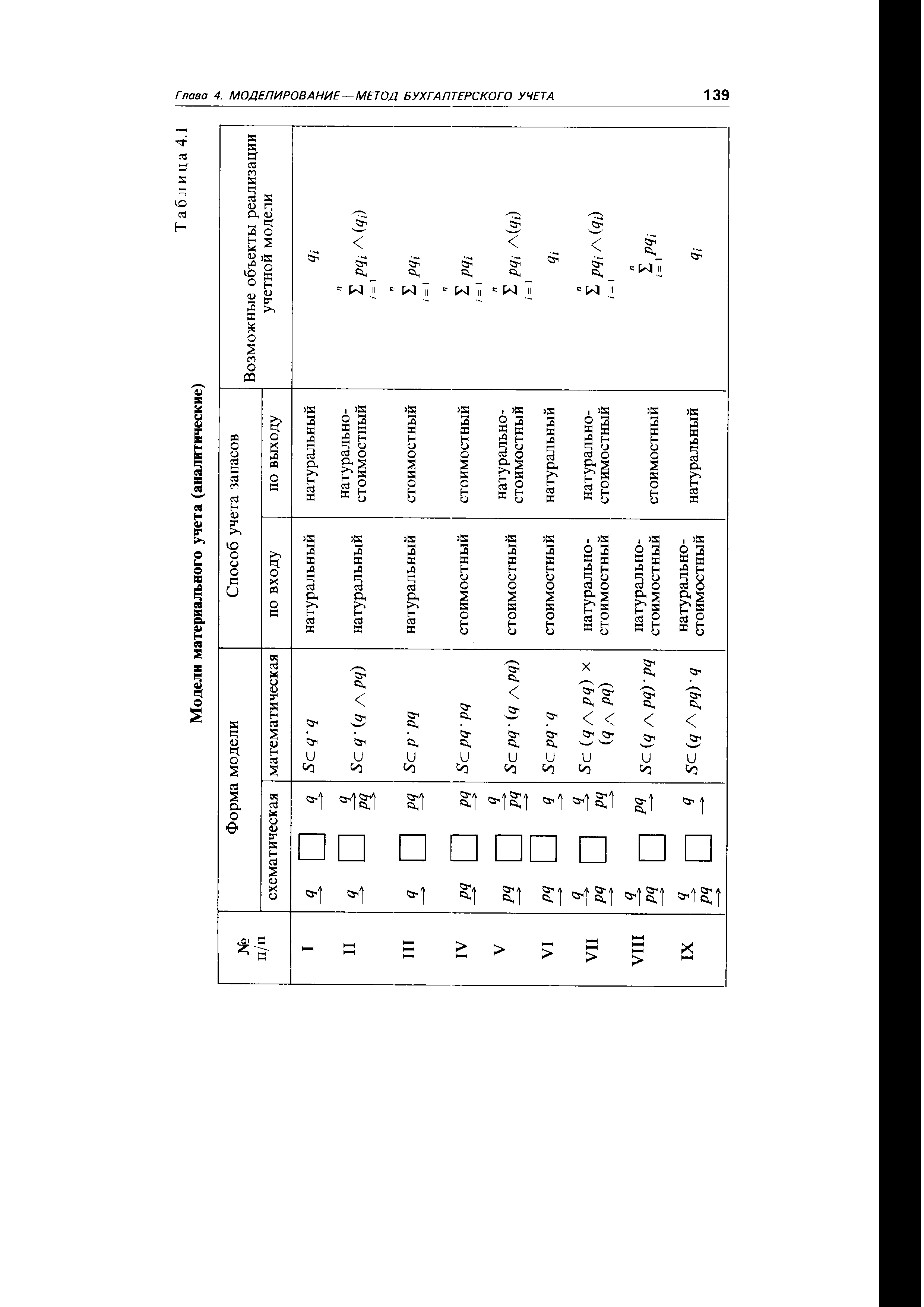

| Таблица 4.1 Модели материального учета (аналитические) Глава 4. МОДЕЛИРОВАНИЕ— МЕТОД БУХГАЛТЕРСКОГО УЧЕТА 139 |  |

Итак, метод бухгалтерского учета есть взаимосвязанная совокупность способов познания сущности его предмета через процесс управления материальными, трудовыми и финансовыми ресурсами с целью исчисления прибыли. Автоматизация бухгалтерского учета и применение математических методов в экономике предоставляют возможность моделирования учетными процессами. Оно может осуществляться как последовательно применительно к указанным выше элементам метода бухгалтерского учета, так и в тесной их взаимосвязи исходя из поставленных задач. Взаимосвязь предмета и метода бухгалтерского учета представлена на схеме 2.3. [c.60]

Метод моделирования процесса управления. В процессе изучения объекта проектирования строятся экономико-организационные и информационно-логические модели, которые включают задачи, структуры и ресурсы объекта. Они отражают хозяйственные и управленческие отношения, а также связанные с ними информационные потоки. Представляя комбинацию материальных и информационных процессов, способствуют повышению уровня организации объекта. [c.68]

Показатель имеет наполнение значений реквизитов, множество экземпляров показателя представляется в виде таблицы или матрицы. Столбцы таблицы — названия реквизитов, строки — экземпляры показателей. С позиций технологии обработки данных и моделирования, любой показатель является входным или выходным. Выходные показатели являются результатом моделирования и непосредственно используются в управлении объектом. Входные показатели обеспечивают формирование параметров модели, выходных показателей. Все показатели имеют материальную форму представления, место хранения. [c.431]

Основные типы моделирования. Классификацию методов моделирования и моделей можно проводить по различным признакам по сфере приложения, по характеру моделируемых объектов, по степени подробности моделей и т. д. В нашей книге модели будут классифицироваться по средствам моделирования. Такой выбор связан с тем, что нас прежде всего интересует возможность использования различных средств для анализа экономических систем. По средствам моделирования методы моделирования де-ллтся па две большие группы методы материального моделирования и методы идеального моделирования (рис. 1.1). [c.20]

Использование моделирования в экономических исследованиях. Рассмотрим вопрос о том, в какой мере описанные в этом параграфе методы моделирования могут быть использованы для апализа экономических процессов. Начнем С материального моделирования. [c.24]

В основу организации отраслевой автоматизации системы управления (ОАСУ) положен принцип, отражающий основные функции управления, выполняемые министерством. Она представляет собой автоматизированную систему управления для верхнего звена, базирующуюся на главном информационно-вычислительном центре министерства (ГИВЦ), взаимодействующую с автоматизированными системами управления производственных (промышленных) объединений. В их составе действуют кустовые информационно-вычислительные центры (КИВЦ). На уровне отдельных предприятий для обеспечения функционирования АСУ создаются пункты (службы) сбора первичной информации с информационно-вычислительными центрами или без них. Для решения отдельных функций в ОАСУ выделяют подсистемы перспективного и текущего планирования, оперативного управления, трудовых ресурсов, научно-исследовательских и проектных работ, материально-технического снабжения и др. Особое место в системе автоматизированного управления отрасли занимает автоматизированная система плановых расчетов (АСПР), обеспечивающая разработку научно обоснованных планов с использованием для этих целей математического моделирования плановых показателей отрасли и отдельных предприятий. [c.42]

Проиллюстрировать это можно на примере составления модели процесса течения среды по участку трубопровода. Kai материальный блок, участок трубопровода элементарный, а при моделировании процесса течения в нем, например, газа, он представляется сложным преобразователем евх, в векторе выхода евых. Эти векторы являются функциями количества газа (G) давления (р), температуры (Т), скорости (v) и Химического состава газа х, т. е. [c.33]

От предметного моделирования принципиально отличается идеальное моделирование, основывающееся не на материальной аналогиии моделируемого объекта и модели, а на аналогии идеальной, мыслимой. В экономических исследованиях применяется этот вид моделирования. Идеальное моделирование можно разбить на два подкласса знаковое моделирование и интуитивное моделирование. [c.23]

Основной особенностью идеального моделирования является то, что для исследования, вообще говоря, безразлично, какой материальный носитель выбран для модели. Одна и та же модель может быть записана карандашом на бумаге, мелом на доске, реализована в виде программы на вычислительной машине или даже (если модель не очень сложна) лишь мысленно сформулирована исследователем. Часто одни и те же операции с моделью можно производить и с помощью карандаша или мела, и с помощью ЭВМ (к сожалению, это относится не ко всем операциям — современ- [c.23]

Заканчивая рассмотрение примера, отметим, что приведенная методика не является единственной и бесспорной. Она может быть существенно усложнена. В частности, вполне обоснованным могло бы быть прогнозирование безнадежных долгов, что нетрудно учесть при формулировании условия (1). Рассмотренная модель может быть дополнена субмоделями по прогнозированию, например, затрат на сырье и материалы по видам продукции. Наконец, подобные расчеты целесообразно выполнять в рамках имитационного моделирования, варьируя параметры (темп инфляции, изменение цен на сырье, темп наращивания объемов производства и т. п.). Будучи достаточно трудоемкими при ручной обработке информации, эти расчеты достаточно легко могут быть формализованы и выполнены в среде электронных таблиц, например, с помощью пакета типа Mi rosoft Ex el. Кроме того, не следует смущаться отсутствием пресловутой точности расчетов , равно как и наличием определенной условности в формализации модели. Подобные условности являются неизбежным спутником любых расчетов прогнозного характера. Важно помнить о том, что в такого рода расчетах нужна не точность, а выявление тенденций, при этом сами методики и получаемые в результате их применения результаты являются лишь некоторой материальной основой для принятия управленческих решений финансового характера. [c.230]

На основании принятого плана производства рассчитывается план-график запуска-выпуска партий деталей, полуфабрикатов и готовых изделий. Этот план-график согласуется с план-графиком закупки материалов и комплектующих изделий. Далее осуществляется оперативное управление и учет выполнения планов производства и поставок, складской учет и управление материально-производственными запасами. Метод MRP использует развитый управленческий учет и систему бухгалтерского учета международного класса (GAAP, IAS). Для принятия управленческих решений применяются информационные технологии анализа и статистического моделирования, а также оптимизационные расчеты. По всем производственным хозрасчетным подразделениям формируются бюджеты, для анализа выполнения которых ведется расчет нормативных и фактических затрат на производство, а также нормативной и фактической себестоимости продукции. Непрерывно осуществляется оперативное формирование бухгалтерского баланса и анализ экономических и финансовых показателей деятельности предприятия. [c.22]

В процессе построения ER-моделей ASE-система проверяет соответствующие программы на непротиворечивость, что позволяет на разных этапах проектирования выявлять ошибки и не допускать некачественное моделирование баз данных и написание программ, исправление чего на последующих этапах затруднительно и требует значительных материальных затрат. [c.353]