Аваль 225, 283, 284, 297 Авизо 219 Авуары 128 [c.596]

Гарантия см. также Аваль. Международные и региональные валю-тно-кредитные и финансовые организации [c.598]

Особую роль в вексельном обороте играет аваль — вексельное поручительство. Аваль дается на переводном векселе, на листе с указанием места его выдачи. Он выражается, как правило, словами считать за аваль и подписывается тем, кто дает аваль,— авалистом. Для аваля достаточно одной лишь подписи, поставленной авалистом на лицевой стороне переводного векселя, если только эта подпись не поставлена плательщиком или векселедателем. В авале должно быть указано, за чей счет он дан. При отсутствии такого указания он считается данным за векселедателя. [c.162]

Авалист отвечает по векселю так же, как и тот, за кого он дал аваль. После оплаты переводного векселя авалист приобретает права, вытекающие из этого векселя, против того, за кого он дал гарантию, и против тех, которые обязаны перед тем, за кого была дана гарантия. [c.162]

Все, кто выдал, акцептовал, индоссировал переводный вексель или поставил на нем аваль, являются солидарно обязанными перед векселедержателем. [c.163]

Переводный вексель, или тратта, — ценная бумага, содержащая простое и ничем не обусловленное предложение векселедателя, адресованное плательщику, уплатить указанную в векселе сумму денег в установленный срок третьему лицу или по его приказу любому другому лицу. Переводный вексель может быть передан третьему лицу посредством индоссамента. При помощи аваля платеж по переводному векселю может быть обеспечен полностью или в части вексельной суммы. Это обеспечение дается третьим лицом или одним из лиц, подписавших вексель. [c.185]

Платеж по чеку может быть гарантирован полностью или частично посредством аваля. Гарантия платежа по чеку — аваль — может даваться любым лицом (авалистом), кроме плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи считать за аваль и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо — места его нахождения и даты совершения надписи. Авалист отвечает так же, как и тот, за кого он дал аваль. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним. [c.237]

В соответствии с Гражданским кодексом платеж по чеку полностью или частично может быть гарантирован посредством аваля (поручительства). Аваль может быть выдан любым лицом, за исключением плательщика. На лицевой стороне чека либо на дополнительном листе авалист проставляет надпись считать за аваль с указанием своего наименования и реквизитов. Авалист отвечает по чеку так же, как и лицо, выписавшее чек, и в случае отказа последнего of оплаты чека чекодержатель вправе предъявить иск к любому или всем обязанным по чеку лицам (чекодатель, авалист, индоссант). Иск чекодержателя к обязанным по чеку лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу. [c.436]

Дайте определение следующим ключевым понятиям расчеты, безналичные расчеты, корреспондентский счет, аккредитив, чек, чековая книжка, депонирование, овердрафт, аваль, индоссамент, инкассо, акцепт. [c.442]

Вексель должен иметь все реквизиты, установленные для этого вида ценных бумаг. Отсутствие в нем хотя бы одного из обязательных реквизитов лишает его силы векселя и он превращается в обычное долговое обязательство. Векселя могут быть дополнительно гарантированы посредством аваля. Аваль — это поручительство, которое дает по векселю третье лицо, как правило, банк. Аваль представляет собой гарантийную запись на векселе. Векселя могут быть срочными, т.е. на них указан срок платежа, или подлежащими оплате по предъявлению. [c.347]

Аваль по векселю означает [c.546]

Поставщик (чекодержатель) предъявляет полученный чек при реестре в двух экземплярах в свой банк на инкассо для взыскания платежа. Банк поставщика пересылает указанный чек в банк плательщика. Последний после проверки подлинности чека списывает деньги со счета № 40903 и через свой корреспондентский счет в РКЦ на основании кредитового авизо РКЦ (филиал А) пересылает их в банк поставщика. Последний зачисляет платеж на расчетный счет поставщика. ГК РФ предусмотрена возможность передачи прав по чеку по индоссаменту, а также возможность гарантирования платежа по чеку посредством аваля. Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика. [c.433]

Платеж по акцептованному переводному векселю, а также платеж по простому векселю может быть дополнительно гарантирован посредством выдачи вексельного поручительства — аваля. Аваль дается третьим лицом (обычно банком) как за первоначального должника, так и за каждого другого обязанного по векселю. [c.434]

Аваль оформляется специальной надписью авалиста, которая делается на лицевой стороне векселя или на добавочном листе к векселю (аллонж). В авале указывают, за [c.434]

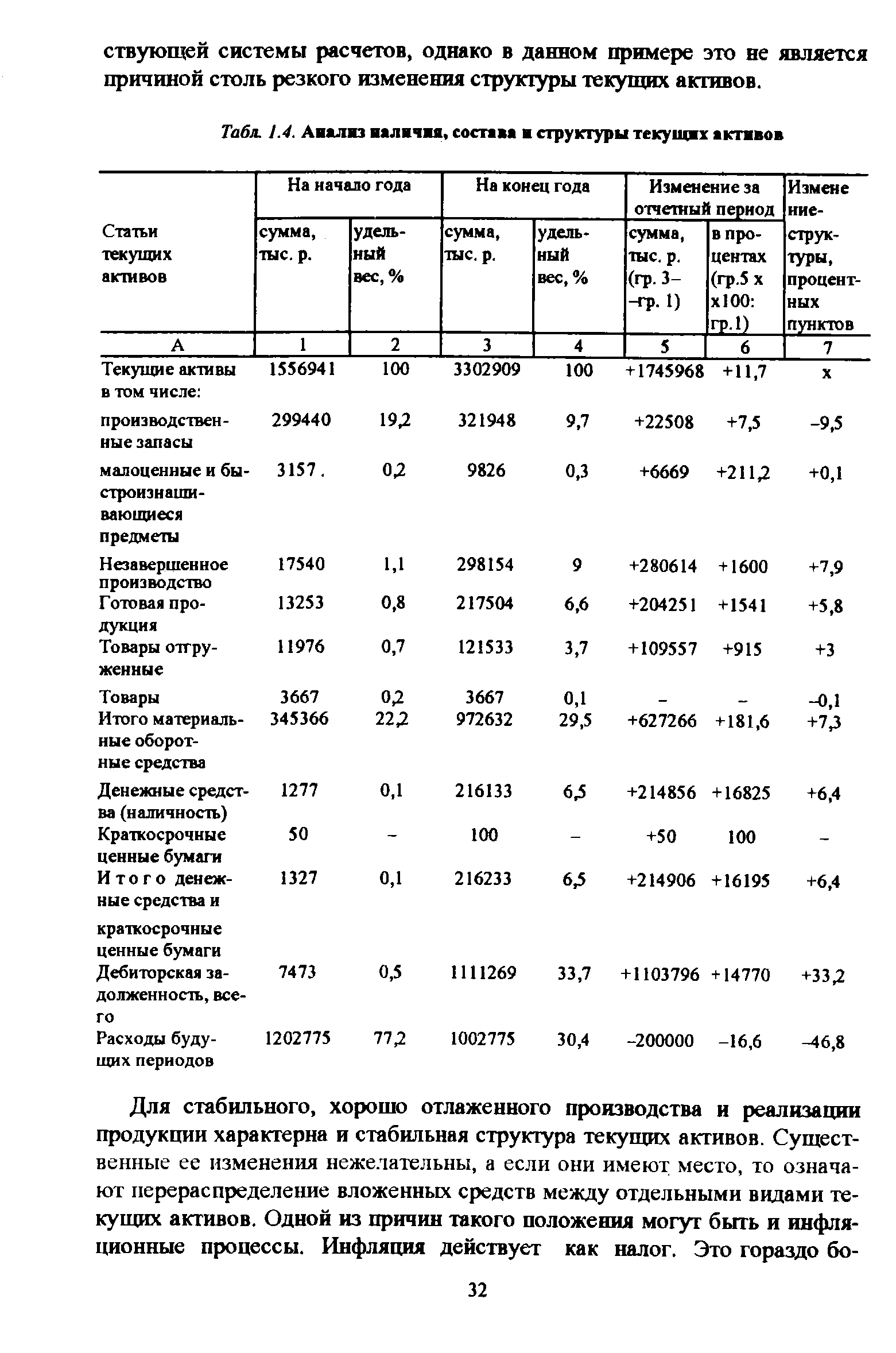

| Табл. 1.4. Авалю наличия, состав и структуры текущих активов |  |

Особую роль в вексельном обороте имеет аваль — вексельное поручительство. С помощью аваля платеж по переводному векселю может быть обеспечен полностью или в части вексельной суммы. Это обеспечение дается третьим лицом или одним из лиц, подписавших вексель. Авалист отвечает так же, как и тот, за кого он дал аваль. Его обязательство действительно даже в том случае, если то обязательство, которое он гарантировал, окажется недействительным по любым причинам, кроме несоответствия формы векселя установленным параметрам. [c.129]

Финансовый менеджер должен руководствоваться тем, что главное назначение векселя — это получение платежа. Все выдавшие, акцептовавшие, индоссировавшие переводный вексель или поставившие на нем аваль, являются солидарно обязанными перед векселедержателем. [c.129]

К простому векселю применяются положения по индоссаменту, сроку и порядку платежа, иску в случае неакцепта или неплатежа, платежу в порядке посредничества, изменению формы, сроков исковой давности, аваля, относящиеся к переводному векселю. Векселедатель по простому векселю обязан так же, как и акцептант по переводному векселю. [c.130]

Платеж по чеку может быть гарантирован полностью или частично посредством аваля. Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика. [c.196]

Авалист отвечает так же, как и тот, за кого он дал аваль. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним. [c.196]

К финансовым обязательствам относится кредиторская задолженность поставщикам и подрядчикам, по договорам займа и кредитования, включая задолженность по выданным и акцептованным векселям, размещенным облигациям, выданным гарантиям, авалям и другим условным обязательствам. К финансовым обязательствам относится задолженность арендатора по финансовой аренде, в отличие об оперативной аренды, которая предполагает возврат арендованного имущества в натуре. [c.141]

Денежные средства н расчеты дот, аваля , арит [c.54]

Аваль — поручительство за оплату чека, оформляемое гарантийной надписью на нем. [c.77]

Банки предоставляю кредиты также в форме аваля — поручительства за лицо, обязанное по векселю. Такое поручительство дается в форме надписи на лицевой стороне векселя или на прикрепляемом к нему листе (аллонже). Банк, давший такую гарантию (авалист), отвечает за платеж по векселю в том же. 1 [c.35]

Аваль — вексельное поручительство, в силу которого лицо (авалист), совершившее его, принимает ответственность за выполнение обязательства каким-либо из обязанных по векселю лиц — акцептом, векселедателем, индоссантом. АКЦЕПТ, ВЕКСЕЛЬ, ИНДОССАНТ. [c.138]

АВАЛИСТ-лицо, давшее вексельное поручительство, т.е. совершившее аваль. [c.1]

Форфетирование. Этот термин происходит от франц. a forfait (целиком, общей суммой) и обозначает предоставление определенных прав в обмен на наличный платеж. В банковской практике это покупка на полный срок на заранее установленных условиях векселей, других долговых обязательств. Покупатель требований берет на себя коммерческие риски без права регресса (оборота) этих документов на экспортера. В отличие от традиционного учета векселей форфетирование применяется а) обычно при поставках оборудования на крупные суммы (минимальная сумма — 250 тыс. долл.) б) с длительной отсрочкой платежа от 6 месяцев до 5—7 лет (сверх традиционных 90 или 180 дней) в) содержит гарантию или аваль первоклассного банка, необходимые для переучета векселей. Форфетор приобретает долговые требования за вычетом процентов за весь срок. Тем самым экспортная сделка из кредитной превращается в наличную, что выгодно для экспортера. Учет векселей производится по фиксированной ставке, индексируемой по ставке ЛИБОР, или по ставке определенной страны. Размер дисконта (скидки) зависит от риска неплатежа, валюты платежа, срока векселя. Таким образом, экспортное форфетирование — учет без права регресса требований экспортера к иностранному импортеру на заранее установленную сумму. Форфетирование дополняет традиционные методы кредитования внешней торговли и государственное страхование экспортных кредитов, так как включает дополнительные риски. Поэтому форфетор предпочитает должников из стран, имеющих высокий международный рейтинг. Вначале форфетирование использовалось для первоклассных экспортных операций и при поставке заводов под ключ , в современных условиях — для кредитования экспорта оборудования, сырья, товаров широкого потребления. [c.283]

Аваль (фр. aval) — вексельное поручительство, в силу которого лицо (авалист), совершившее его, принимает ответственность за выполнение обязательств векселедателем. А. представляет собой гарантийную надпись авалиста на векселе либо выдачу отдельного документа. [c.436]

АБАНДОН — отказ грузо- или судовладельца от своих прав на застрахованное имущество в пользу страховщика при обязательстве последнего уплатить страхователю полную страховую сумму. АБСОЛЮТНОЕ ПРЕИМУЩЕСТВО -возможность для страны производить товар с меньшими затратами (объемами привлекаемых факторов производства) по сравнению с другими торговыми партнерами. АВАЛЬ — вексельное поручительство, по которому авалист, т. е. лицо, его совершившее, принимает на себя ответственность перед владельцем векселя за выполнение обязательств любым из обязанных по векселю лиц акцептантом, векселедателем, индосантом. Выражается словами считать за аваль , как поручитель , как гарант или равнозначной формулой. На лицевой стороне векселя или на добавочном листе (аллонже) обязательно должна быть подпись авалиста. Авалист, оплативший вексель, приобретает права, вытекающие из векселя, прежде всего в отношении того, за кого он дал гарантию, а также тех лиц, которые обязаны перед последним (например, авалист за акцептанта имеет право иска лишь против последнего). Авалист освобождается от ответственности, когда перестает нести ответственность по векселю основной должник. А. увеличивает надежность векселя и тем самым способствует вексельному обращению. В бывшем СССР А. использовался при совершении внешнеторговых операций. Внешэкономбанк России может совершать А. на векселях предприятий и организаций России, импортирующих товары на условиях кредита. [c.6]

ФОРФЕТИРОВАНИЕ - один из способов финансирования внешнеторговых операций, основанный на трансферте долговых обязательств (трансферт — перевод денег из одного банка в другой), возникших в результате операций по продаже (как правило, на экспорт) товаров и услуг. Экспортер продает форфетеру (форфетирование — кредитование экспорта путем покупки без оборота на продавца коммерческих векселей, иных долговых требований по внешнеторговым сделкам) без права регресса долговое обязательство иностранного покупателя (регресс — право какого-либо лица или учреждения, выполнившего обязательство другого лица или учреждения, предъявить к последнему обратное требование о возвращении затрат), которое обычно выступает в форме коммерческого переводного или простого векселя с авалем, т. е. безусловной оборотной гарантией банка или правительственного учреждения. [c.218]

АВАЛЬ (guarantee,se urity) - поручительство за лицо, обязанное по векселю. Такое поручительство дается в форме подписи на лицевой стороне векселя или на прикрепленном к нему листе (аллонже) (см.). Лицо, давшее такую гарантию (авалист), отвечает также, как и тот, за кого он дал А., то есть несет солидарную ответственность. [c.5]

АЛЛОНЖ (allonge) - прикрепляемый к векселю дополнительный лист, на котором ставится поручительская гарантия (см. АВАЛЬ). [c.16]

Однако в п. 45 Методических рекомендаций к гл. 25 НК РФ указано, что векселедатель, использующий в расчетах собственный вексель, оплачиваемый третьим лицом (переводный акцептованный, авалированный или домицилированный), имеет право на вычет сумм налога только в том налоговом периоде, в котором векселедателем будет погашена задолженность по этому переводному векселю перед третьим лицом (домицилиантом, авалистом). Указанные положения Рекомендаций, по сути дела, означают, что вычет налога у векселедателя ставится в зависимость не от факта оплаты им выданного собственного векселя, а от обстоятельств сделки, лежавшей в основании акцепта, аваля или домицилирования. На этом настаивают сегодня работники налоговых органов. Подобное "нормативное толкование" закона, данное в Рекомендациях, не основано на нормах закона, представляется чрезвычайно вольным и применяться не может как противоречащее положениям п. 1 ст. 4 НК РФ. К тому же у векселедателя не может быть "задолженности по этому переводному векселю" перед акцептантом или домицилиатом. Задолженность может быть лишь по сделке, лежащей в основе дачи акцепта или принятия обязанностей домицилиа- [c.105]

Смотреть страницы где упоминается термин Аваль

: [c.79] [c.225] [c.231] [c.345] [c.403] [c.403] [c.460] [c.439] [c.455] [c.15] [c.35] [c.291] [c.279] [c.69] [c.69]Смотреть главы в:

Векселя и взаимозачеты налоги учет правовое регулирование -> Аваль

Ценные бумаги - налоги, учет, правовое регулирование Изд 2 -> Аваль

Словарь справочник руководителя предприятия Книга 4 (2000) -- [ c.0 ]

Финансово кредитный словарь Том 1 (1961) -- [ c.7 ]

Настольная книга бухгалтера и аудитора (1998) -- [ c.3 ]

Справочник бухгалтера и аудитора (2001) -- [ c.0 ]

Торговля Справочник бухгалтера от А до Я (1998) -- [ c.16 ]

Бухгалтерский словарь (1994) -- [ c.6 ]

Большая экономическая энциклопедия (2007) -- [ c.7 , c.8 , c.95 , c.315 ]

Энциклопедия российского и международного налогообложения (2003) -- [ c.13 ]