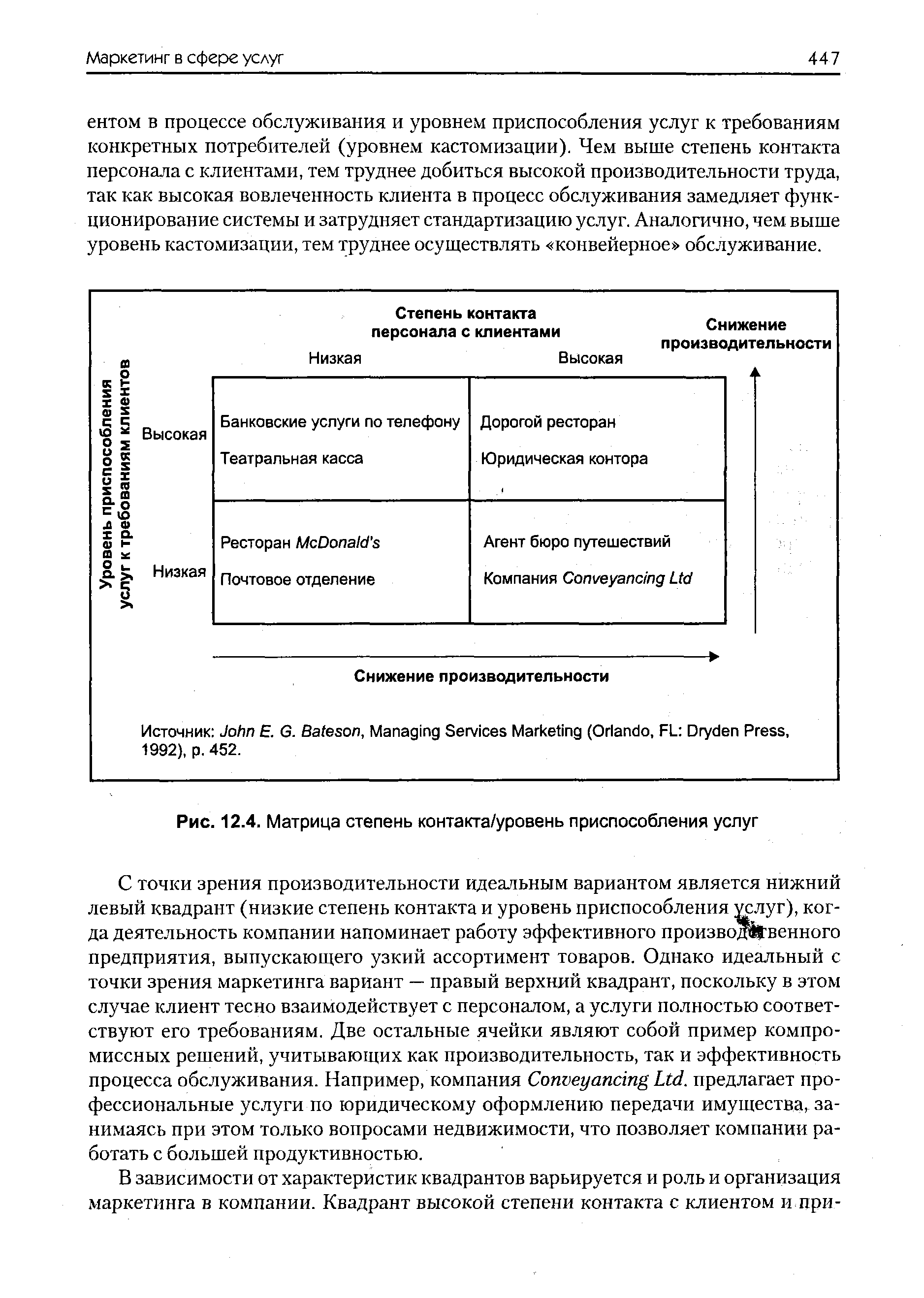

| Рис. 12.4. Матрица степень контакта/уровень приспособления услуг |  |

Для классификации ассортимента можно применить матрицу рост — доля рынка . Классификация по степени дифференциации продукта также может быть полезной. [c.149]

Выведенные согласно результатам конечной матрицы корреляционные зависимости (рис. 15-17) свидетельствуют о высокой степени точности построения и позволяют прогнозировать экологический ущерб и затраты на его предотвращение по вариантам реконструкции. [c.107]

Другой подход позволяет оценить степень соответствия корпоративной культуры стратегии организации (матрица Г. Шварца и С. Дэвиса). В основе лежит рассмотрение стратегии как единого целого из двух переменных О важности каждой задачи для успеха стратегии [c.70]

Однако следует отметить, что построение всех матриц — долгий и кропотливый процесс, требующий много времени и внимания. В работе над сценарием участвуют специалисты различных направлений. Но именно в такой ситуации степень совпадения исходных предпосылок и конечных результатов достаточно велика, и возможность действительной реализации данного сценария весьма существенна. [c.133]

АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ (УЯЗВИМОСТИ). При анализе чувствительности сначала рассчитывают базисный вариант, когда все переменные получают свои предполагаемые значения. Затем только одна из переменных, проверяемых на риск, меняет свое значение (например, на 10%), на основе чего пересчитывают новое значение используемого критерия (например, NPV или IRR). Затем оценивают процентное изменение критерия по отношению к базисному варианту и исчисляют показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на 1% (эластичность изменения критерия поданному фактору). Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных. Далее на основании этих расчетов проводят экспертное ранжирование переменных по степени важности (например, очень высокая, средняя, невысокая) и экспертную оценку прогнозируемое (предсказуемости) значений переменных (например, высокая, средняя, низкая). Затем эксперт может построить матрицу чувствительности, позволяющую выделить наименее и наиболее рискованные для проекта факторы (показатели). [c.322]

В этой матрице элементы каждой строки выражают относительные степени принадлежности признаков определен-. ным товарам. Чем выше значения, тем более важен признак. [c.186]

Значение матрицы S отражают относительные степени важности признаков У. при принятии предприятием z решения какого-либо товара у рассматриваемого [c.186]

Выбору оптимального варианта методом итераций помогает составление положительно-отрицательной матрицы. В этом диалектическом сочетании противоположностей выражается как бы сама суть отбора оптимального решения. Набору всего положительного в избираемом варианте решения противопоставляется все отрицательное, могущее затруднить реализацию идеи и внедрение ее в практику. Теоретический анализ, доведенный до наивысшей степени объективности, позволяет выбрать действительно оптимальное решение. [c.218]

Глубина или степень детализации анализа определяются сложностью каждой проблемы и ее значением для проекта или его оценки. В качестве ориентира может быть использована матрица классификации проблем, представленная на рис. 4.3. [c.226]

Определение параметров матриц анализа портфеля продукции проводится для того, чтобы иметь ясность в отношении сбора необходимой информации, а также для выбора переменных, по которым будет проводиться анализ портфеля. Например, при изучении привлекательности отрасли в качестве таких переменных могут служить размер рынка, степень защищенности от инфляции, прибыльность, темп роста рынка, степень распространенности рынка в мире. [c.228]

В ИБМ данный уровень сгруппирован на основе странового маркетинга. Именно на этом уровне начинается прямой выход организации на потребителя, на рынок. Связь между данным и следующим вверх уровнями строится на основе матрицы, совмещающей продукт и территорию. Страновым филиалам ИБМ предоставила высокую степень автономии. Руководство каждого филиала возглавляется советом, почти полностью состоящим из граждан данной [c.373]

Ковариационная матрица и ее определитель, называемый обобщенной дисперсией n-мерной случайной величины, являются аналогами дисперсии одномерной случайной величины и характеризуют степень случайного разброса отдельно по каждой составляющей и в целом по и-мерной величине. [c.41]

Целая положительная степень Ат (т> ) квадратной матрицы есть Ат = А А...А. [c.260]

Характеристическое уравнение 271 Целая положительная степень квадратной матрицы 260 Циклическая компонента 134 Частная корреляция 128, 129 [c.306]

На вертикальной оси матрицы отражены темпы роста рынка СБЕ. На рис. 3.3 они варьируются от 0 до 20 %, но диапазон колебаний может быть различным. Высокими считаются темпы роста рынка свыше 10 %. Относительная доля рынка (горизонтальная ось) показывает соотношение доли рынка СБЕ и доли рынка ее наиболее крупного конкурента. Она отражает степень влияния компании на соответствующем рынке. Относительная доля рынка (ОДР), обозначаемая как 0,1х, означает, что объем продаж СБЕ компании составляет только 10 % от объема продаж лидера ОДР, равная 10х, означает, что СБЕ компании — лидер рынка, объем продаж которого в 10 раз превышает продажи второго по значению конкурента. ОДР делится на высокие и низкие, при 1х взятом за разделительную линию. [c.121]

При оценке сегментов рынка необходимо учитывать два фактора общую привлекательность сегмента, а также цели и ресурсы осваивающей его компании. Прежде всего необходимо определить степень привлекательности потенциального сегмента рынка его размер, темпы роста, прибыльность, возможность экономии от расширения производства, степень риска. В гл. 3, рассматривая матрицу GE (рис. 3. 4), мы определили некоторые наиболее привлекательные характеристики рынка. Мы считаем необходимым добавить следующее. [c.343]

Оценивая риски возможных инноваций, реализация которых потребует тех или иных ресурсов, следует различать "новое для компании" и "новое для мировой практики", "новый продукт" и "новый рынок". В нижеприведенной матрице, построенной по данным многочисленных исследований, степень риска распределяется следующим образом [c.22]

Для анализа можно воспользоваться известным методом развертывания функции качества. Элементы матрицы (табл. 3) обозначают связь контракта и элементов системы качества 0 - связь отсутствует, 1 - связь слабая, 2 - связь определяющая. Сумма баллов по столбцам означает степень вовлеченности в проработку контракта тех или иных служб или привлекаемых специалистов. Если сумма по столбцу не превышает 1, то согласование не требуется, 2 - желательно, 3 и более - обязательно. Суммы баллов по строкам отражают значимость данного требования контракта для обеспечения качества. [c.166]

Организационная структура может в различной степени согласовываться с технологическим построением процесса. Дисбаланс между технологическими требованиями и организационным построением отражается особым свойством организационно-технологическая напряженность . Мера интенсивности этого свойства должна оценить потери, связанные с разбиением системы на организационно-самостоятельные ячейки. При построении оценочной матрицы организационно-технологической напряженности будем руководствоваться следующими двумя положениями [c.13]

Матрица дает возможность представить процесс управления конкретно и наглядно. Обозначение управленческих действий с помощью индексов иллюстрирует- степень участия каждого должностного лица или подразделения в процессе подготовки и принятия конкретного решения, их роль и значение для всей системы управления главком, подразделением. Это имеет большое значение для сравнительного анализа деятельности различных звеньев управления или должностных лиц, определения эффективности их работы. [c.196]

Для любого многоцелевого подразделения можно сформулировать перечень решаемых задач, которые полностью охватывают все возможные виды деятельности подразделения. К этому перечню задач придается список штатных категорий сотрудников, и устанавливается степень участия той или иной штатной категории в выполнении каждой решаемой задачи. Как правило, в процессе выполнения задач штатные категории взаимодействуют, т. е" в решении одной и той же задачи в той или иной мере принимают участие несколько штатных категорий. Поэтому перечень задач может быть дополнен матрицей, учитывающей участие штатных категорий в выполнении каждой задачи (знак + — участвует, знак — — не участвует). [c.218]

По результатам этих расчетов производят экспертное ранжирование переменных по степени значимости и экспертная оценка прогнозируемо-сти значений переменных. На заключительном этапе эксперт строит матрицу чувствительности, позволяющую выделить наименее и наиболее рискованные для проекта переменные. [c.75]

Имитационная модель позволяет рассчитывать матрицы вероятностей для прогнозной эффективности и функции эффективности ГРР от накопленных капиталовложений и степени освоения НСР в виде математических ожиданий. Кроме того, модель дает возможность прогнозировать динамику технико-экономических показателей ГРР в зависимости от степени освоения ресурсов. [c.217]

Матрица отражает качественную оценку ситуации. Однако фактические данные в сопоставлен данном случае отмеченными критериями <).г, 9-9 1-95 i-i) позволяют установить степень решен руководства в конкретной фирме. [c.28]

Оценка предполагает построение множества матриц по парных сравнений всех членов бригады по каждому критерию и сравнение самих критериев по степени воздействия их на достижение общей цели. Для этого используется специальная девятибальная шкапа, позволяющая осуществлять формализованную процедуру формирования обобщенных и глобальных приоритетов каждого члена бригады в соблюдении всего перечня критерий - условий оценки и содействии достижения основной цели. [c.3]

Приведенная методология факторного анализа может быть использована для формирования внутрифирменных инновационных программ, а также в работе венчурных фондов. Основным условием ее применения является наличие четко сформулированной цели программы и ее задач. Например, большинство внутрифирменных инновационных программ ориентированы на повышение эффективности бизнеса путем вывода на рынок продукции с новым качеством и снижения себестоимости производства. В этом случае перечень факторов и их значимость могут меняться. Менеджеры инновационных проектов часто не могут воспользоваться услугами достаточного количества экспертов для проведения анализа. 8 этом случае для ранжирования факторов можно рекомендовать метод построения матрицы парных сравнений факторов с последующим ее обращением. Процедура достижения самосогласованности матрицы позволяет использовать суждения даже одного эксперта и минимизировать степень субъективности оценки. [c.14]

На рис. 6.6 показано соотношение между двумя вышеотмеченными характеристиками. Каждый из четырех квадрантов изображенной матрицы включает примеры работ, соответствующих степени влияния на них той или иной характеристики работы. Введение изменений в работу и организацию может переместить работу из одного квадранта матрицы в другой. Например, перевод сборки автомобиля с конвейера на движущиеся тележки (опыт фирмы Вольво ) перемещает сборщика из квадранта 1 ближе к центру или даже в квадрант 3. [c.266]

Г. Шварц и С. Дэвис [14] предложили построить матрицу, поло жив в основу две вышеуказанные переменные, демонстрирующие степень риска применения выбранной стратегии в условиях имею щейся в организации культуры (рис. 10.10). При этом подходе осу ществляется позицирование каждой задачи на поле матрицы с ис пользованием для этого управленческого опыта и интуиции. Это. позволяет найти ответ на вопрос о том, что должно быть сделано i случае серьезной несовместимости стратегии и культуры. [c.452]

Найдем матрицы, входящие в это уравнение1. Матрица Х Х представляет матрицу сумм первых степеней, квадратов и попарных произведений п наблюдений объясняющих переменных [c.85]

По результатам этих расчетов происходят экспертное ранжирование переменных по степени важности (например, "очень высокая", "средняя", "невысокая") и э к с -пертная оценка прогнозируемости (предсказуемости) значений переменных (например, "высокая", "средняя", "низкая"). Далее эксперт строит матрицу чувствительности, позволяющую выделить наименее и наиболее рискованные для проекта переменные (показатели). [c.218]

Матрица чувствительности (см. табл.7.4), степени которой отражены в "сказуемом" таблицы — по горизонтали и важности, степени которой представлены в "подлежащем" — по вертикали. На основе результатов работы с табл.7.3 каждый фактор занимает соответствующее место в поле матрицы (табл.7.4). В соответствии с экспертным разбиением чувствительности и предсказуемости по их степеням матрица содержит девять элементов, которые можно распределить по зонам. Попадание фактора в определенную зону означает конкретную рекомендацию для принятия решения о дальнейшей работе по анализу его риска. Итак, первая зона — левый верхний угол матрицы — зона дальнейшего анализа попавших в нее факторов, так как к их изменению наиболее чувствительна NPV проекта, и они обладают наименьшей прогнозируемостью. Вторая зона совпадает с элементами главной диагонали матрицы и требует пристального внимания к происходящим изменениям расположенных в ней факторов (в частности, в том числе и для этого производился расчет критических значений каждого фактора). Наконец, третья зона — зона "наибольшего благополучия" те факторы, которые при всех прочих сделанных нами предположениях и расчетах попали в правый нижний угол таблицы, являются наименее рискованными и не подлежат дальнейшему рассмотрению. [c.231]

Раздел "Убежденность в правильном балансе" ("Ensuring a Proper Balan e") в основном предназначается для использования матриц продукт - рынок с целью отображения и оценки ситуаций в случаях, когда ряд возможностей рассматривается одновременно. Предлагается несколько путей снижения степени риска. [c.23]

Если удастся описать двумерную матрицу ресурсов, входами которой являются параметры степени потенциальной разведанности г и степени возможного нефтеизвлечения 6, в виде [c.29]

Переход от этой матрицы ресурсов к таблице-матрице Маккелви (см. рис. 4) можно произвести, исходя из следующих соображений. В приведенной формуле степень потенциальной разведанности ресурсов г является косвенным измерителем риска их освоения — ресурсы меньшей степени изученности более рискованные, поэтому предполагается, что функция г(г () отражает рост затрат в связи с повышением степени неопределенности при переходе к менее разведанным ресурсам. Соответственно вместо функции г(6Д отражающей рост затрат на повышение КНИ, можно рассматривать функцию затрат от набора параметров, выражаемых многомерным вектором X (включающим такие параметры, как глубина залегания, удаленность, степень развития производственной и социальной инфраструктуры и т. д.) для некоторого среднего значения КНИ =/( ). [c.30]

Модель МсКтсеу включает в рассмотрение существенно больше данных, чем Бостонская матрица. Фактор роста рынка трансформировался в данной модели в многофакторное понятие привлекательность рынка отрасли) , а фактор доли рынка — в стратегическое положение (конкурентные позиции) бизнес-единиц. Причем специалисты МсКтсеу считают, что факторы, определяющие привлекательность отрасли и позиции бизнеса на отдельных рынках, различны. Поэтому при анализе каждого рынка следует вначале выделить факторы, в наибольшей степени отвечающие специфике данного рынка, а затем постараться объективно оценить их, используя три уровня [c.80]

Учитывая возникновение объективных условий и определив варианты решений, можно рассчитать и по каждому их сочетанию, а на этой основе - степень соответствия поставленным целям. Для удобст результатов решений при разных объективных условиях используется матрица решений. Так, of условия через YJ, где j принимает значение от 1 до т варианты решений [c.88]