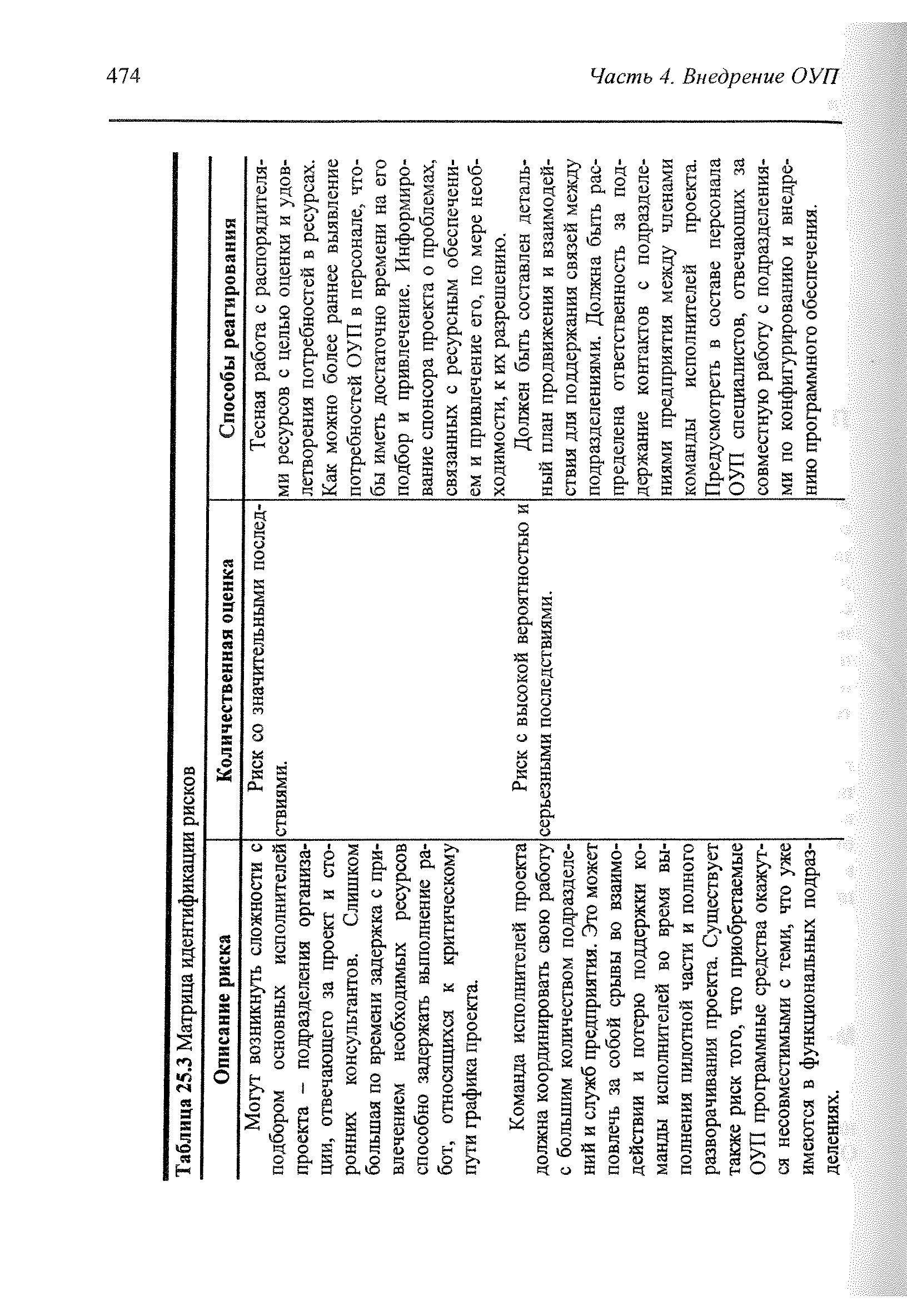

МАТРИЦА ИДЕНТИФИКАЦИИ РИСКОВ [c.473]

| Таблица 25.3 Матрица идентификации рисков |  |

Достаточное условие идентификации - определитель матрицы, составленной из коэффициентов при переменных, отсутствующих в исследуемом уравнении, не равен нулю, и ранг этой матрицы не менее числа эндогенных переменных системы без единицы. [c.107]

Определитель матрицы не равен 0, ранг матрицы равен 2 следовательно, выполняется достаточное условие идентификации, и первое уравнение точно идентифицируемо. [c.109]

Проверим для каждого из уравнений достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели [c.119]

В соответствии с достаточным условием идентификации определитель матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, не должен быть равен нулю, а ранг матрицы должен быть равен числу эндогенных переменных модели минус 1, т.е. 4-1=3. [c.119]

Рассмотренное счетное правило отражает необходимое, но недостаточное условие идентификации. Более точно условия идентификации определяются, если накладывать ограничения на коэффициенты матриц параметров структурной модели. Уравнение идентифицируемо, если по отсутствующим в нем переменным (эндогенным и экзогенным) можно из коэффициентов при них в других уравнениях системы получить матрицу, оп- [c.189]

Целесообразность проверки условия идентификации модели через определитель матрицы коэффициентов, отсутствующих в данном уравнении, но присутствующих в других, объясняется тем, что возможна ситуация, когда для каждого уравнения системы выполнено счетное правило, а определитель матрицы названных коэффициентов равен нулю. В этом случае соблюдается лишь необходимое, но недостаточное условие идентификации. [c.190]

Этап 6. Идентификация стратегических направлений по каждому блоку матрицы стратегий в соответствии с важнейшими внешними и внутренними факторами развития Сургутнефтегаза (таблица 9.3.1). [c.169]

Счетное правило отражает необходимое, но недостаточное условие идентификации. Более точно условия идентификации определяются, если накладывать ограничения на коэффициенты матрицы составленной из коэффициентов структурной модели. Уравнение идентифицируемо, если по отсутствующим в нем переменным (эндогенным и экзогенным) можно из коэффициентов при них в других уравнениях системы получить матрицу, определитель которой не равен нулю, а ранг матрицы не меньше, чем число эндогенных переменных в системе без одного. [c.6]

Что касается оценки параметров моделей, то классические методы идентификации здесь, как и в модели верхнего уровня, неприменимы, поскольку предполагают определенную избыточность информации об объекте, либо возможность многократного экспериментирования с объектом для достижения этой избыточности. В данном случае информационная ситуация прямо противоположна моделируется объект, для которого в лучшем случае известна предыстория изменения его показателей при определенном внешнем воздействии и имеется значительное количество разрозненной неорганизованной информации в виде отчетов различных организаций, постановлений, писем о нарушениях, принятых мерах и т.п. В то же время число неизвестных параметров измеряется десятками и даже сотнями. Поэтому была применена совершенно иная схема оценки, которая основана на наблюдении не всей системы в целом, а отдельных ее элементов или аналогов этих элементов, с которыми связаны отдельные неизвестные параметры или их небольшие группы. Этого можно достичь путем организации целенаправленных экспериментов, в том числе мысленных, или натурных наблюдений, которые достаточно хорошо отражают функционирование выделенных элементов и могут проводиться независимо друг от друга. Содержательный смысл искомых параметров в сочетании со структурой модели подсказывает, какие элементы следует выделять и какие эксперименты проводить. Например, для определения диагональных элементов матрицы Q (коэффициенты самовосстановления ) можно провести следующий мысленный эксперимент. Предположим, что в уравнении (3.3.1) переменные г>, и, р, w равны нулю, влияние населения и взаимное влияние ресурсов не учитывается, и RI = R для всех г, кроме г = = 1 (для определенности). Последнее может быть достигнуто подходящим выбором z. Тогда получим уравнение [c.191]

Эколого-экономическая..., 1990]). Этой информации было достаточно для определения элементов матриц С, Q B FL, J, а также диагональных элементов матрицы Q. В качестве дополнительной информации, которая была необходима для полной идентификации модели, использовались данные о взаимном влиянии показателей биоресурсов друг на друга. [c.211]

Основным инструментом в этой главе будет первая теорема об идентификации (теорема 5.11), которая говорит, как получить производную (матрицу Якоби) из дифференциала. На основании этой теоремы мы действуем следующим образом (i) вычисляем дифференциал матричной функции F(X), (ii) представляем в векторной форме, получая соотношение d ve F(X) = A(X)d ve X, и (iii) заключаем, что DF(X] = A(X). Простота и изящность этого подхода будет продемонстрирована на многих примерах. [c.223]

ИДЕНТИФИКАЦИЯ МАТРИЦ ЯКОБИ [c.228]

Будем искать матрицу Якоби функции не путем вычисления каждой частной производной, а с помощью определения дифференциала. Для дифференцируемой векторной функции /(ж), согласно первой теореме об идентификации (теорема 5.6),существует взаимно-однозначное соответствие между дифференциалом функции of / и ее матрицей Якоби. А именно из равенства [c.228]

В предыдущем параграфе выбору подлежали параметры управления — составляющие u(t). Характеристики объекта управления, определяемые в линейной системе матрицей Л, предполагаются известными — детерминированными или случайными. В практике управления нередко приходится встречаться с ситуациями, в которых характеристики объекта заранее неизвестны и организация управления линейной системой требует получения оценок элементов матрицы А по результатам измерения сигналов x(i) на выходе управляемого объекта. Измерения производятся, (как Правило, со случайными погрешностями, статистические характеристики которых предполагаются известными. Вычисление характеристик динамического объекта управления по результатам наблюдения за его работой называется задачей идентификации объекта. 46 [c.46]

Введем дополнительную детерминированную переменную Хо О. Простейшая постановка задачи идентификации объекта представляет собой следующую модель стохастического программирования с жесткими ограничениями. Требуется вычислить матрицу А и скаляр хо, при которых [c.47]

Во всех приведенных постановках задач идентификации не учитывается дополнительная априорная информация о структуре матрицы А или о диапазоне изменения ее элементов и характеристик, которая в практических задачах обычно имеется. [c.48]

В качестве целевого функционала задачи идентификации естественно также принимать математическое ожидание положительно определенной квадратичной формы ошибок идентификации. Элементы матрицы D(t) определяют веса, с которыми учитываются сравнительная важность компонент векторов состояния и точность измерения x(t) в различные моменты времени [c.48]

При наличии априорной информации о допустимых матрицах А к условиям задачи добавляется четвертая группа — равенства и неравенства, ограничивающие возможности идентификации. [c.50]

Часто для идентификации элемента в матрице используются двузначные подстрочные индексы. Например, элемент на пересечении л-ой строки и/-го столбца матрицы Y будет отображен как у . [c.303]

До сих пор мы не предполагали никаких ограничений на ковариационную матрицу S вектора ошибок в структурной форме. Между тем введение ограничений на структуру этой матрицы в некоторых ситуациях может помочь идентификации уравнений, которые без таких ограничений неидентифицируемы. В качестве примера рассмотрим систему [c.156]

Обычно строки матрицы RI являются ортами, т.е. дополнительные ограничения исключают некоторые переменные из структурной формы. Тогда, если ki и П 1 - количества, соответственно, изучаемых переменных и независимых факторов в 1-м уравнении, то для его идентификации необходимо, чтобы k, + п, <п+1. [c.48]

Это - система уравнений для нахождения искомых параметров. Она имеет единственное решение в случае точной идентификации уравнения, т.е., если ее матрица [c.49]

Доказать, что в случае точной идентификации уравнения 2М- и КМ-оценки его параметров одинаковы, а в случае, если уравнение не идентифицировано, то матрица, обратная к которой фигурирует в операторе 2М-оценивания, вырождена. [c.53]

Проверим каждое уравнение системы на необходимое и достаточное условия идентификации. Для первого уравнения Н— 3 (У[, у2,. у3) и Z> = 2 (х3 их4 отсутствуют), т. е. D + 1 = Яи необходимое условие идентификации выдержано, поэтому уравнение точно идентифицируемо. Для проверки на достаточное условие идентификации заполним следующую таблицу коэффициентов при отсутствующих в первом уравнении переменных, в которой определитель матрицы (detA) коэффициентов равен нулю [c.190]

В рассматриваемой эконометрической модели первое уравнение системы точно идентифицируемо, ибо Н = 3 и D = 2, и выполняется необходимое условие идентификации (D + 1 = Н). Кроме того, выполняется и достаточное условие идентификации, т. е. ранг матрицы равен 3, а определитель ее не равен 0 detA равен — а31, что видно в следующей таблице [c.192]

Второе уравнение системы так же точно идентифицируемо Н = 2 и D = 1, т. е. счетное правило выполнено D + 1 = Н, также выполнено достаточное условие идентификации ранг матрицы 3 и detA = — й34 [c.193]

Вторая часть составляет теоретическое ядро книги. Она полностью посвящена строгому изложению теории дифференциалов и основ анализа, сформулированных на языке дифференциалов. Вводятся понятия первого и второго дифференциалов, приводится правило идентификации для матриц Якоби и Гессе. Завершает главу параграф, посвященный теории оптимизации при наличии ограничений, изложенный в терминах дифференциалов. [c.16]

Третья часть является прикладным ядром книги. Она содержит правила работы с дифференциалами, список дифференциалов от важных скалярных, векторных и матричных функций (включая собственные числа, собственные векторы и обратные матрицы Мура—Пенроуза). Также приведены таблицы идентификации для матриц Гессе и Якоби. [c.16]

Если в гл. 9 основным инструментом была первая теорема об идентификации, то в настоящей главе основную роль будет играть вторая теорема об идентификации (теорема 6.13), которая показывает способ получения матрицы Гессе из дифференциала второго порядка. В настоящей главе демонстрируется на примерах, как это можно осуществлять. [c.244]

Идентификация матриц Гессе 245 [c.245]

ИДЕНТИФИКАЦИЯ МАТРИЦ ГЕССЕ [c.245]

Вторая теорема об идентификации (теорема 6.6) позволяет найти матрицу Гессе скалярной функции по ее дифференциалу второго порядка. Более точно, она утверждает, что равенство [c.245]

Вторая теорема об идентификации для векторных функций (теорема 6.7) позволяет найти матрицу Гессе векторной функции /(ж) размера т х 1. Если BI, В<2,. . . , Вт — квадратные матрицы и [c.246]

В формировании идеологии первых экспериментальных систем зрительного восприятия важную роль сыграли работы Ро-бертса [40] и Гузмана (23]. Для сцен, состоящих из тел, ограниченных плоскими поверхностями, Робертсом был предложен способ задания математических моделей объектов в однородных четырехмерных координатах, позволяющий осуществлять идентификацию модели с плоской проекцией тела и определять по проекции ориентацию тела по отношению к стандартному положению в виде четырехмерной матрицы преобразований. [c.31]

RESET-тест, 133 Точная идентификация, 236 Транспонирование матрицы, 490 Тренд, 285 [c.575]

При рассмотрении вопроса об идентифицируемости параметров структурной ЕСМ естественно выделить отдельно идентификацию коинтегрирующих векторов и идентификацию коэффициентов, связанных с динамической адаптацией, т.е. элементов матриц Ф,Т, ...,Т, а. Поскольку коинтегрирующие соотношения в [c.353]

В вопросах идентификации приходится часто сталкиваться с век-)ами решений, лежащими на одной прямой. Из сказанного выше здует, что решения системы уравнений Ах = 0, где А — матрица >ядка т X п, а к — п X 1-мерный вектор, лежат на одной прямой да и только тогда, когда р (А) = п — 1. [c.105]

Так как ах содержит G + К элементов, для идентификации первог уравнения требуется, чтобы ранг матрицы [ W ф] был равен G + K—1 т. е. все решения системы (12.40) должны быть расположены на одно прямой, проходящей через начало координат. Этого достаточно, чтс бы однозначно определить коэффициенты первого уравнения, так ка при спецификации общей модели (12.22) мы связали коэффициенты и Y с каждым неизвестным каждого уравнения. Нормализуем перво уравнение, положив в нем один коэффициент равным единице, тогд мы получим единственную точку на прямой решений и тем самым опре делим ах однозначно. Условие [c.357]

Альтернативный подход к проблеме идентификации, использующи ограничения на матрицу преобразований, приводит к простому вывс ду условия о ранге матрицы (Аф). Запишем (12.23) в виде [c.359]