| Рис. 20.1. Блок-схема факторного анализа балансовой прибыли |  |

Анализ балансовой прибыли начинается с выявления изменений в общем ее объеме и по таким видам деятельности, как кредитные операции, операции с ценными бумагами и иностранной валютой, другие банковские и небанковские операции. [c.435]

Следует отметить, что анализ балансовой прибыли в разрезе основных видов деятельности носит условный характер. Так, по кредитным операциям прибыль (убыток) определяется как разница между процентами, полученными за размещенные средства, и процентами, уплаченными за привлеченные ресурсы по операциям с ценными бумагами - как разница между доходами, полученными от вложений в ценные бумаги, и расходами, связанными с этими операциями, а также с выкупом и погашением собственных долговых обязательств по операциям с иностранной валютой - как разница между доходами, полученными от продажи иностранной валюты и расходами, связанными с ее приобретением. Кроме того, на величину финансового результата по этим операциям в значительной степени влияют результаты текущей переоценки счетов в иностранной валюте. [c.435]

Используя данные приложений 1 и результаты решения примеров 1, 8, 9 (с. 348, 373, 436), проведем факторный анализ балансовой прибыли за период с 01.04.98 г. по 01.05.98 г. [c.448]

Факторный анализ балансовой прибыли банка [c.448]

Проведенный факторный анализ можно углубить, если факторы, воздействующие на балансовую прибыль, подвергнуть дальнейшему факторному анализу, благодаря чему можно выявить факторы, опосредованно влияющие на величину балансовой прибыли банка. Такой анализ был проведен в примере 8 (на с. 373) для коэффициента эффективности использования активов банка, а также будет проведен в примере 13 (на с. 456). Это позволяет детализировать результаты проведенного выше факторного анализа балансовой прибыли банка. [c.450]

Используя данные приложений 1, 4 и результаты решения задач 1, 8, 9 (с. 350, 376, 441), проведите факторный анализ балансовой прибыли за период [c.450]

Анализ балансовой прибыли [c.166]

АНАЛИЗ БАЛАНСОВОЙ ПРИБЫЛИ [c.167]

При анализе балансовой прибыли нефтеснабсбытовых организаций особое внимание следует обращать на внереализационные доходы и убытки. [c.188]

Администрация предприятия 479 Акт комплексной ревизии 386 Альтернативная неустойка 504 Амортизационные отчисления 77, 226 Амортизация основных фондов 73, 181 Анализ балансовой прибыли 435 [c.522]

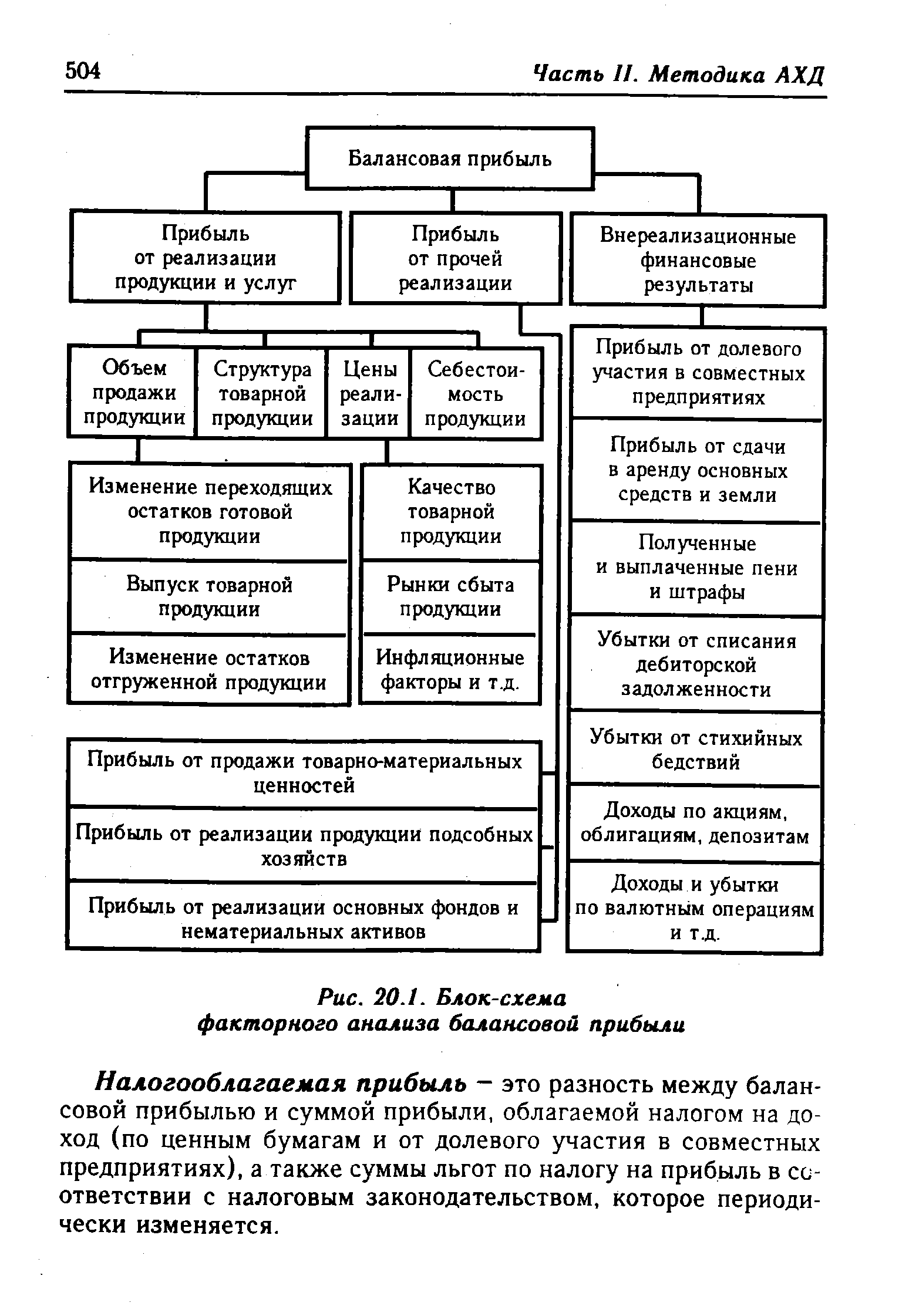

Финансовые результаты от реализации продукции составляют основную часть прибыли или убытка предприятия, к-рые отражаются в сумме балансовой прибыли (или убытка). Эта сумма и ее отношение к полной себестоимости реализованной продукции служат показателями рентабельности работы предприятия в целом. Источником данных для анализа балансовой прибыли служит отчет о прибылях и убытках предприятия. Анализ начинается сравнением фактических сумм балансовой прибыли или убытков с планом. Далее выясняются причины отклонения от плана факторы, выявленные при анализе прибыли от реализации продукции, финансовые результаты от пр. реализации (услуг непромышленного характера, сверхнормативных и излишних материальных ценностей и др.) и внереализационные-результаты (доходы и потери, отражающиеся на балансовой прибыли). [c.47]

Анализ структуры балансовой прибыли. Структурный анализ балансовой прибыли нужно начинать с выделения ее составных частей, которые имеют строго целевое направление использования (распределяемой в особом порядке). В табл. 8.14 дана примерная номенклатура этих слагаемых балансовой прибыли. [c.261]

Для анализа балансовой прибыли используются данные ф. № 12 и № 20 годового отчета, на основании которых составляется таблица общей характеристики выполнения плана по балансовой прибыли и ее важнейших факторов (табл. 8.8). [c.192]

В показателе прибыли отражается объем реализации продукции, ее структура, эффективность использования предприятием наличных материальных, трудовых и финансовых ресурсов. Анализ образования и распределения прибыли охватывает анализ балансовой прибыли, анализ прибыли от реализации товарной продукции, анализ результатов прочей реализации и внереализационной деятельности, анализ распределения прибыли и хозрасчетного дохода. Решение перечисленных аналитических задач должно дать оценку хозрасчетных результатов деятельности предприятия, эффективности использования ресурсов и, что самое главное, выявить конкретные резервы роста прибыли. [c.5]

Анализ балансовой прибыли. Балансовая прибыль предприятия (объединения) представляет собой сумму прибылей и убытков от реализации товарной продукции, результатов прочей реализации и внереализационной деятельности. Анализ балансовой прибыли проводится по плановым и фактическим данным финансового и планово-экономического отделов, бухгалтерии, а также форм годовой и периодической отчетности № 1 Баланс по основной деятельности производственного объединения (предприятия) , № Реализация продукции , № 20 Отчет о прибыли (доходе) и убытке (потерях) , № 2-кв Приложение к квартальному балансу по основной деятельности производственного объединения (предприятия) . [c.5]

Результаты анализа балансовой прибыли позволяют сделать вывод о необходимости проведения факторного анализа прибыли от реализации товарной продукции, нацеленного на выявление конкретных причин перевыполнения плана по этому показателю, определение направлений совершенствования экономической работы по обоснованию плана по прибыли [c.6]

Балансовая прибыль предприятия, объединения представляет сумму прибылей и убытков от реализации товарной продукции, результатов прочей реализации, внереализационных доходов и потерь. Для проведения анализа балансовой прибыли следует иметь исчерпывающую информацию о ее плановой и фактической величине по составляющим ее элементам. Такая информация содержится в следующих формах годовой бухгалтерской отчетности № 1 Баланс по основной деятельности производственного объединения (предприятия) № 12 Реализация продукции № 20 Прибыли и убытки , а также № 2-кв Приложение к квартальному балансу по производственной деятельности производственного объединения (предприятия) . Анализ начинается с общей оценки выполнения плана балансовой прибыли. Устанавливается при этом, как выполнен план прибыли от реализации и сколько имеется внереализационных прибылей, убытков. [c.42]

В процессе анализа балансовой прибыли необходимо изучить ее состав, структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляцию, т. е. выручку корректировать на средневзвешенный среднеотраслевой индекс роста иен на продукцию предприятия, а затраты по pea- [c.182]

На заключительном этапе анализа балансовой прибыли цел образно дать общую оценку финансовых результатов. [c.236]

Анализ выполнения плана прибыли начинается с сопоставления фактической балансовой прибыли с планом, в том числе прибыли от реализации товарной продукции, прочей реализации и внереализационных результатов. [c.184]

На величину балансовой прибыли оказывают влияние и результаты от прочей реализации, в состав которой включается реализация продуктов подсобного сельского хозяйства, промышленной продукции, изготовленной с отступлением от стандартов и технических условий, услуг автохозяйств, работ непромышленною характера, покупных изделий и товаров, сверхнормативных и излишних материальных ценностей и др. Такой анализ проводится путем сопоставления фактических данных с плановыми показателями, при этом выявляются отклонения по местам и причинам их возникновения. [c.188]

Планируется вся балансовая прибыль предприятия независимо от того, за счет каких статей дохода она получена. Однако при анализе фактических показателей следует раздельно определять влияние факторов, вызвавших отклонения от плана прибыли от реализации товарной продукции и от про чей реализации. Сводные данные о балансовой прибыли по плану и отчету приведены в табл. 24. [c.250]

С учетом прибыли от прочей реализации и внереализационных доходов и расходов балансовая прибыль (в млн. руб.) как конечный финансовый результат деятельности предприятия в нашем примере будет следующей, представленной в табл. 64. Из табл. 64 видно, что наличие внереализационных убытков привело к уменьшению балансовой прибыли на 0,8 млн. руб. При анализе прибыли не ограничиваются установлением лишь доходности или убыточности той или иной деятельности, а тщательно анализируют причины, вызвавшие отклонение фактической прибыли от плановой. Особенно внимательно вскрывают причины образования убытков. На предприятиях нефтяной и газовой промышленности убытки от реализации целевой продукции и услуг подсобно-вспомогательных цехов и хозяйств [c.419]

Рентабельность можно анализировать при наличии следующих данных (по плану и фактически) 1) размера балансовой прибыли 2) среднегодовой стоимости основных производственных фондов и среднегодового остатка нормируемых оборотных средств 3) суммы платы за производственные фонды 4) суммы фиксированных платежей 5) платежей процентов за банковский кредит. Имея эти данные, можно произвести анализ общей и расчетной рентабельности в динамике за ряд лет, фактическую рентабельность сопоставить с плановой и с предыдущим годом, а также дать им соответствующие оценки. [c.420]

Прибыль предприятия — это разность между суммой его доходов и расходов. На ее величине отражается результат деятельности всех производственных подразделений и служб предприятия. Анализ прибыли начинают с рассмотрения динамики выполнения плана и изучения ее структуры. В общей сумме балансовой прибыли наибольшая часть приходится на прибыль от реализации товарной продукции. Однако на размере сверхплановой балансовой прибыли отражаются результаты по отдельным составным частям, независимо от доли этих элементов в общей сумме (табл. 87). [c.168]

Схема анализа распределения балансовой прибыли правомерна для предприятий всех анализируемых подотраслей промышленности. При анализе следует только учитывать особенности начисления платы за фонды в нефтегазодобыче. Для нефтяной промышленности норматив платы за производственные фонды установлен в размере 6% их первоначальной стоимости. [c.204]

Уровень рентабельности - в основном обеспечивается ростом прибыли, поэтому между прибылью и рентабельностью существует непосредственная связь. В соответствии с этим анализ рентабельности надо начинать с изучения изменения и формирования прибыли. Сущность анализа заключается в рассмотрении всех составных элементов балансовой прибыли, в изучении влияния различных факторов на величину прибыли и уровень рентабельности. [c.365]

При углублении анализа можно установить, в какой мере повышение рентабельности за счет прибыли явилось результатом роста балансовой прибыли (в том числе за счет изменения объема реализации продукции, себестоимости, структурных сдвигов, прочей реализации) и изменения вычетов из прибыли (выплаты за фонды, проценты за кредит, целевые отчисления по нормативам). [c.404]

В свою очередь, взаимосвязь финансового результата с активами и капиталом предприятия остается за рамками данной формы. С другой стороны, не подвергается анализу вся величина дохода, полученного предприятием, а приоритет отдается только одному из элементов дохода — балансовой прибыли. [c.88]

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год (табл. 12.1). При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия п среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. [c.211]

Данные показатели изучаются в динамике и по тенденции их изменения судят об эффективности ведения хозяйства. В процессе анализа показатели рентабельности могут быть рассчитаны как по чистой, так и по балансовой прибыли. Показатели, рассчитанные по балансовой прибыли, носят название общей, или экономической, рентабельности. [c.342]

Ключевой вопрос анализа — формирование показателя общей балансовой прибыли. С целью выявления эффективности воздействия на хозяйственную деятельность условий рыночной экономики следует изучить динамику балансовой прибыли по сравнению с данными за период, предшествующий переходу на эти условия. Следует оценить влияние прогрессивных факторов формирования прибыли — снижения себестоимости продукции, роста объема реализации продукции. Необходимо также выявить факторы, не зависящие от предприятия завышение цен, тарифов нарушения установленных стандартов и ассортимента госзаказа штрафные санкции за недопоставку продукции и др. [c.200]

Анализ состава управленческих расходов и оценка их целесообразности Анализ формирования балансовой прибыли и прибыли, остающейся в распоряжении предприятия для выплаты дивидендов Анализ убытков, непроизводительных расходов и потерь Структурный анализ расходования прибыли на накопление и потребление Оценка эффективности проводимой дивидендной политики [c.95]

Анализ состава и динамики балансовой прибыли [c.503]

Проведение факторного анализа балансовой прибыли банка предполагает выявление и изучение причин (факторов),обус-ловивших те или иные изменения, произошедшие в поведении анализируемого показателя за период. Для проведения факторного анализа необходимо построить факторную модель, связывающую анализируемый показатель (балансовую прибыль) с его факторами. [c.446]

Следующий этап — анализ балансовой прибыли. Болен быль банка образуется за счет прибыли от реализации кре, заяая различных услуг и выполнения внереализациош пий. При анализе сравнивают фактические значения оби балансовой прибыли и ее составных частей с плановым образом производят оценку выполнения плана прибыли ( [c.328]

Смотреть страницы где упоминается термин Анализ балансовой прибыли

: [c.137] [c.17] [c.188] [c.90]Смотреть главы в:

Системный анализ деятельности предприятий -> Анализ балансовой прибыли

Анализ хозяйственно финансовой деятельности предприятий и объединений -> Анализ балансовой прибыли

Методика экономического анализа деятельности промышленного предприятия -> Анализ балансовой прибыли

Самоокупаемость и самофинансирование - методика анализа -> Анализ балансовой прибыли