Цель анализа себестоимости продукции — определить степень выполнения плана по этому показателю, установить влияющие па пего факторы, выявить резервы и наметить пути дальнейшего снижения себестоимости продукции. При этом анализируют выполнение плана себестоимости отдельных видов продукции и полуфабрикатов, а также товарной продукции, выполнение плана и темпов изменения затрат па 1 руб. товарной продукции. [c.223]

Рассмотрим факторный анализ себестоимости продукции. [c.224]

Анализ себестоимости продукции, прибыли и рентабельности. Для повышения эффективности работы предприятия важное значение имеет планирование снижения себестоимости товарной продукции на основе глубокого анализа результатов производственно-хозяйственной деятельности предприятия за истекший год. Анализ себестоимости продукции позволяет установить степень выполнения плана, определить динамику затрат на производство продукции и влияние факторов, которые вызывают снижение или повышение затрат, а также выявить резервы дальнейшего снижения себестоимости как основы роста эффективности производства. [c.263]

ОСНОВНЫЕ ЗАДАЧИ И ИСТОЧНИКИ АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ [c.154]

Целью анализа себестоимости продукции является изучение уровня выполнения плана по себестоимости продукции и выявление, в какой степени и за счет действия каких факторов было достигнуто ее снижение (повышение) в отчетном периоде, а также установление основных направлений по дальнейшему снижению себестоимости продукции. При анализе следует дать общую оценку выполнения плана по себестоимости, установить степень снижения себестоимости всей товарной продукции, в том числе сравнимой, и определить уровень влияния отдельных факторов на ее изменение против плановой величины. [c.154]

Анализ себестоимости продукции начинается с общей оценки выполнения плана по снижению себестоимости против утвержденного задания. Плановое снижение определяется исходя из уровня затрат на рубль товарной продукции в плановом и базисном периодах по сравнимой товарной продукции—по показателю снижения себестоимости продукции в сопоставлении с ее среднегодовым уровнем прошлого года по товарной продукции, в общем объеме которой преобладает новая продукция,— по уровню затрат па рубль товарной продукции. [c.155]

Учет затрат по экономическим элементам необходим длн увязки себестоимости с другими показателями деятельности предприятия, которые необходимы для составления финансового плана (баланса доходов и расходов), расчета снижения себестоимости и т. д. При анализе себестоимости продукции отклонения от плановой ее величины по сравнению с прошлым годом определяют только по сравнимой товарной продукции, а в сопоставлении с планом — как по всей, так и раздельно по сравнимой ц несравнимой. Для комплексных производств особенно важно установить влияние на себестоимость продукции изменения уровня выхода продукции по отдельным видам и уровня комплексного использования многокомпонентных сырьевых ресурсов. [c.160]

Анализ себестоимости продукции в отчетном периоде должен показать, в какой мере выполнен план по этому показателю, определить направление и причины отклоне-L ния от плана по всем элементам и статьям расходов, оценить влияние каждого фактора на изменение себестоимости, вскрыть резервы дальнейшего сокращения производственных затрат. [c.247]

Анализируя себестоимость важнейших видов товарной продукции, следует иметь в виду, что значительную часть товарных нефтепродуктов получают путем смешения. Поэтому при отклонениях фактической себестоимости от плановой следует в первую очередь проверить, не нарушен ли плановый состав компонентов. Другой причиной отклонений затрат от плана может быть изменение себестоимости полуфабрикатов, причины чего следует выяснить при анализе себестоимости продукции по процессам. [c.248]

Наибольший интерес в производственно-техническом отношении представляет анализ себестоимости продукции по процессам. [c.248]

Указанные особенности связи затрат с объемом производства имеют большое значение и должны учитываться при прогнозировании и анализе себестоимости продукции. С увеличением объема производства себестоимость единицы продукции снижается за счет неизменности абсолютной величины постоянных расходов, а при уменьшении объема продукции — повышается. [c.301]

Анализ себестоимости продукции [c.406]

Анализ себестоимости продукции в основном направлен на следующее [c.406]

При анализе себестоимости продукции необходимы не только специальные плановые и отчетные материалы по себестоимости, но и показатели анализа выполнения производственной программы, использования основных фондов и оборотных средств, производительности труда и заработной платы и т. д. [c.406]

При суммировании однородные показатели объединяются в групповые. Например, при анализе себестоимости продукции затраты сырья и основных материалов, вспомогательных материалов, топлива и энергии на технологические цели суммируются и анализируются как прямые материальные затраты (или переменно-пропорциональные расходы). [c.21]

Снижение эффективности в основном было вызвано ростом материальных затрат на единицу товарной продукции. Причина этого явления должна быть раскрыта в последующем, при анализе себестоимости продукции, прибыли и фонда оплаты труда. Для выявления экономии материальных, трудовых и финансовых ресурсов, участвующих в производстве продукции, должны рассчитываться относительная экономия основных промышленно-производственных фондов, нормируемых оборотных средств, материальных затрат и фонда оплаты труда. [c.88]

Глава 6 АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ [c.131]

ЗАДАЧИ, ИСТОЧНИКИ И СХЕМА АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ [c.131]

Методика анализа себестоимости продукции зависит от организации учета затрат на ее производство, методики калькулирования, классификации затрат, специфики производственного процесса. [c.132]

При анализе себестоимости продукции необходимо определить, по каким продуктам получено снижение себестоимости продукции и в каком размере. Для этого сопоставляют себестоимость единицы продукции в сравниваемых периодах (табл. 78). [c.155]

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ТЕХНОЛОГИЧЕСКИХ УСТАНОВОК [c.156]

Анализ себестоимости продукции по статьям затрат дает возможность определить, по каким статьям достигнуто снижение или перерасход себестоимости продукции технологических установок и как это повлияло на общий результат. Источниками анализа являются плановые и отчетные калькуляции (форма № 64). [c.156]

Заканчивается анализ себестоимости продукции по установке составлением сводной ведомости изменения себестоимости продукции по факторам (руб. — коп.) [c.161]

Анализ себестоимости продукции и рентабельности производства. [c.406]

Глава 11. Анализ себестоимости продукции (работ и услуг) [c.95]

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. [c.176]

Информационной базой для анализа себестоимости продукции являются данные статистической отчетности Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации) , плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д. [c.176]

Объектами анализа себестоимости продукции выступают следующие показатели [c.176]

Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат (табл. I l.l). [c.176]

Аналогичные расчеты делаются по каждому виду продукции. Выявленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть определены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения. [c.188]

Анализ сырья и материалов Анализ трудовых ресурсов Анализ фондовооруженности Анализ затрат на производство Анализ себестоимости продукции [c.97]

В рамках данной темы рассмотрены показатели затрат и методика их расчета, проанализированы особенности формирования и анализа себестоимости продукции по элементам затрат, по статьям затрат, по месту возникновения и центрам ответственности. Дана методике анализа поведения затрат и взаимосвязи затрат, объема производства и прибыли рассмотрен метод расчета маржинального дохода, порога рентабельности продаж, запаса финансовой прочности, определения, эффекта операционного рычага. [c.160]

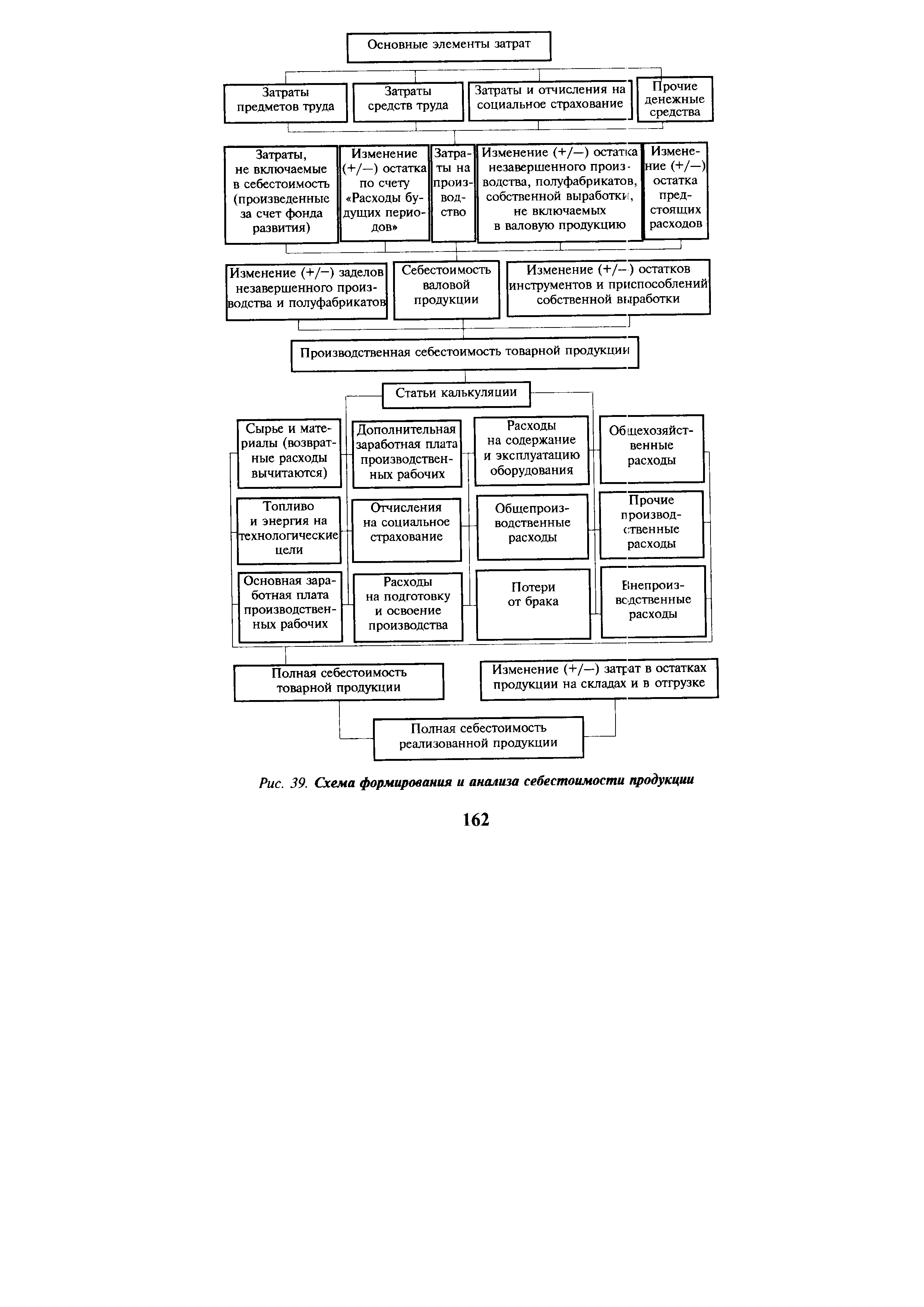

| Рис. 39. Схема формирования и анализа себестоимости продукции |  |

Анализ себестоимости продукции проводится по следующей схеме [c.166]

В табл. 25 приведен порядок анализа себестоимости продукции по указанной схеме. [c.168]

Методику анализа себестоимости продукции по этим группам факторов рассмотрим на примере анализа технического уровня производства. [c.172]

Для анализа себестоимости продукции используется следующая информационная база техиромфннплан предприятия, формы Д 1-е и приложение к ней, 2-т, 7, 12 и 14 годового отчета, отчетность за квартал следует также изучить плановые (нормативные) и отчетные калькуляции на единицу выпускаемой продукции, нормативную и технологическую документацию, соответствующие документы, характеризующие расход производственных ресурсов по элементам и статьям калькуляции и попродуктно в каждом отчетном периоде и др. [c.154]

В свою очередь, себестоимость продукции зависит от уровня ре-сурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить [c.180]

Смотреть страницы где упоминается термин Анализ себестоимости продукции

: [c.6] [c.11] [c.132]Смотреть главы в:

Экономический анализ -> Анализ себестоимости продукции

Экономический анализ предприятия -> Анализ себестоимости продукции

Анализ хозяйственной деятельности в промышленности -> Анализ себестоимости продукции

Системный анализ деятельности предприятий -> Анализ себестоимости продукции

Справочник экономииста-машиностроителя Изд.2 -> Анализ себестоимости продукции

Справочник экономиста машиностроительного предприятия -> Анализ себестоимости продукции

Методика анализа показателей эффективности производства -> Анализ себестоимости продукции

Экономика промышленного предприятия -> Анализ себестоимости продукции

Организация и планирование кислородного производства -> Анализ себестоимости продукции

Экономика организация и управление предприятием -> Анализ себестоимости продукции