| Рис. 3.1. Классификация ревизий Внеплановые |  |

Периодические инвентаризации осуществляются по плану, утверждаемому вышестоящей организацией, в течение года. Внеплановые инвентаризации проводятся при ревизиях в связи с обнаружением хищения или при замене материально ответственного лица. [c.241]

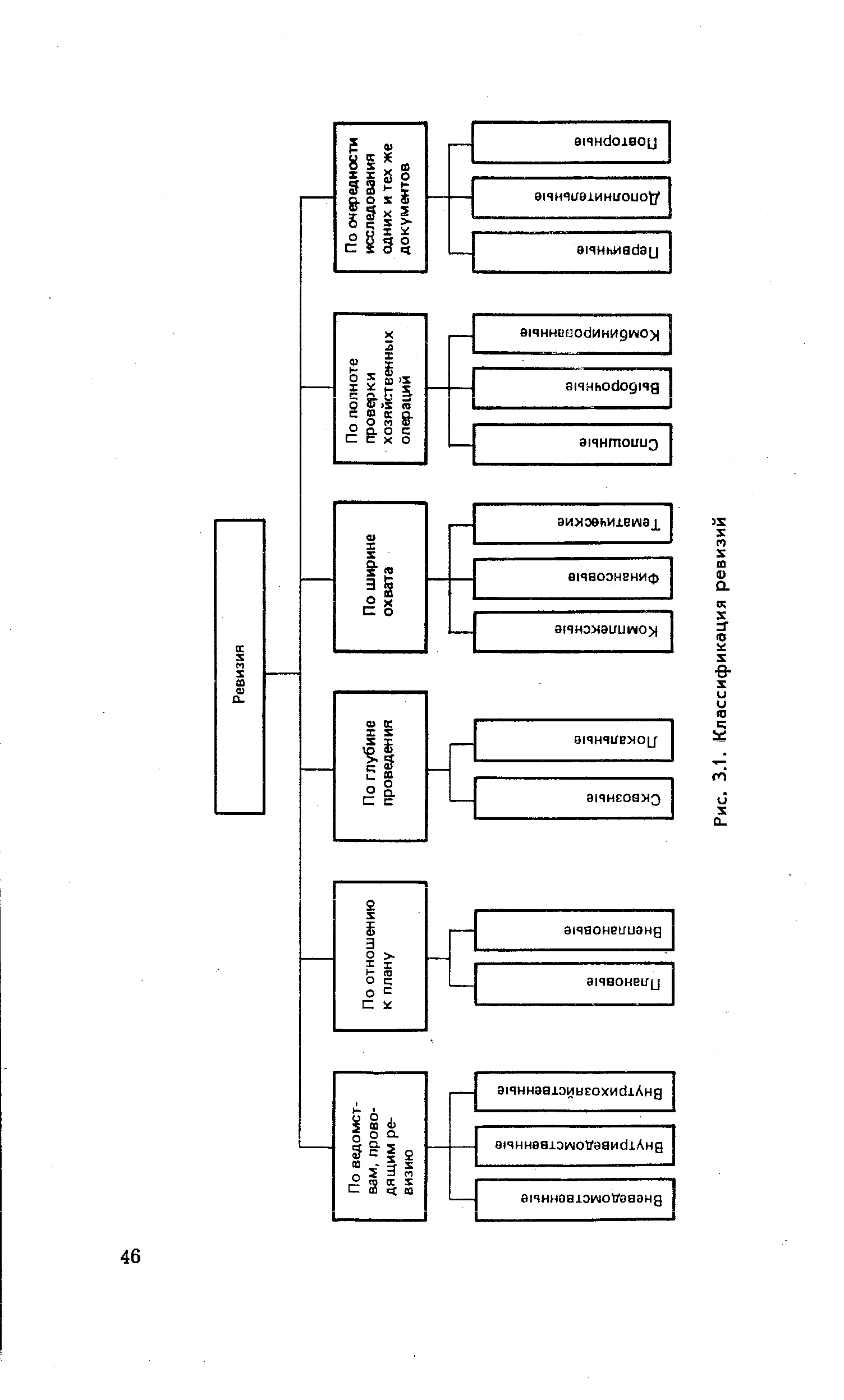

Ревизия — наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности, эффективности. Виды ревизии полные и частичные, комплексные и тематические, плановые и внеплановые. [c.347]

По времени осуществления ревизии делятся на плановые и внеплановые. [c.61]

В зависимости от объекта различают ревизии полные, частичные, тематические и комплексные. При этом они могут быть плановые и внеплановые. По степени охвата данных в процессе ревизии осуществляются сплошные проверки, когда контролируются все документы и материальные ценности, и выборочные, суть которых заключается в контроле части документов. [c.54]

Ревизионная комиссия представляет в совет директоров не позднее чем за 10 дней до годового собрания акционеров отчет по результатам годовой проверки в соответствии с правилами и порядком ведения финансовой отчетности и бухгалтерского учета, установленными согласно положениям ст. 11 настоящего Устава. Внеплановые ревизии проводятся ревизионной комиссией по письменному запросу владельцев не менее чем 10% обыкновенных акций Общества или большинства членов совета директоров. Работники Общества должны своевременно обеспечивать ревизионную комиссию всей необходимой информацией и документами. [c.107]

По отношению к плану различают плановые и внеплановые ревизии. Проведение плановых ревизий предусматривается в годовых и квартальных планах работы контрольно-ревизионных органов. Внеплановые ревизии проводятся при неудовлетворительном состоянии производственной и финансово-хозяйственной деятельности, наличии данных о халатности, бесхозяйственности и злоупотреблениях, а также по требованию следственных и других органов. [c.42]

По организационному признаку ревизии подразделяются на плановые и внеплановые. [c.383]

Внеплановые ревизии проводятся в сроки, не предусмотренные утвержденным планом. [c.383]

Составьте календарный план проведения документальных ревизий в компании по форме, указанной в приложении 9. При этом необходимо предусмотреть равномерную загрузку аудиторов в течение года, чтобы они располагали временем для подготовки к предстоящей ревизии, реализации ее материалов и для внеплановых ревизий и проверок. Следует помнить, что в основном проводятся комплексные ревизии, а 30% - в виде выборочных тематических проверок. Недостающие сведения сформулируйте самостоятельно. [c.166]

При планировании работы ревизоров контроля доходов дороги предусматривают, что 80% рабочего времени ими затрачивается на непосредственное проведение плановых ревизий, остальное время выделяется для проведения внеплановых обследований и ревизий и для выполнения коммерческих проверок и обследований по заданиям финансового отдела дороги и Финансового управления МПС. [c.416]

Д. р. различают по их назначению, объему охватываемых проверкой операций, методу проведения и другим признакам. В зависимости от органов, осуществляющих ревизии, они бывают ведомственными и вневедомственными. Ведомственные проводятся вышестоящими организациями, которые имеют бухгалтеров-ревизоров вневедомственные — контрольными органами, например контрольно-ревизионным управлением Министерства финансов. В зависимости от назначения ревизии могут быть плановые и внеплановые. Плановые проводятся в соответствии с планом контрольно-ревизионных органов, внеплановые проводятся при их необ- [c.42]

Д. р. различают по их назначению, объему охватываемых проверкой операций, методу проведения и другим признакам. В зависимости от органов, осуществляющих ревизии, они бывают внутренние и внешние, ведомственные и вневедомственные. В зависимости от назначения ревизии могут быть плановые и внеплановые. По объему охватываемых проверкой хозяйственных операций ревизии делятся на полные и частичные. В зависимости от повторяемости контрольных функций различают ревизии первичные, повторные и дополнительные. По методу проведения ревизии бывают сплошные, выборочные и комплексные. [c.60]

Ревизия — наиболее глубокий и всеобъемлющий метод финансового контроля. Ревизии могут быть полные и частичные комплексные и тематические плановые и внеплановые документальные и фактические (т.е. проверка не только документов, но и наличия денег и товарно-материальных ценностей). Результаты ревизии оформляются актом, на основании которого принимаются меры по устранению нарушений, возмещению материального ущерба и привлечению виновных к ответственности. [c.202]

По объекту проверки различают ревизии документальные, фактические, полные (сплошные), выборочные (частичные). По организационному признаку они могут быть плановыми (предусмотренными в плане работы соответствующего органа) и внеплановыми (назначенными в связи с поступлением сигналов, жалоб и заявлений граждан, требующих неотлагательной проверки), комплексными (проводимыми совместно несколькими контролирующими органами). [c.153]

Ревизия. Как метод финансового контроля ревизия — наиболее глубокий и всеобъемлющий метод. Она выражается в полном обследовании финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности, эффективности. В практике финансового контроля различают следующие виды ревизии полные и частичные, комплексные и тематические, плановые и внеплановые. Ревизии могут проводиться как внутриведомственными контролирующими структурами, так и различными государственными и негосударственными органами контроля. [c.127]

Оценка надежности средств контроля может быть осуществлена с помощью таких процедур, как наблюдение, опрос и некоторых других. Например, аудитор с помощью процедур опроса и просмотра документов убедился в наличии такого средства контроля, как проведение внеплановых ревизий склада. Для оценки надежности этого средства контроля аудитор обратился к руководству с просьбой о проведении внеплановых ревизий в его присутствии. Наблюдая за их проведением, аудитор оценивает надежность этого средства контроля. [c.155]

Приобретение и хранение основных средств и материально-производственных запасов Наличие материально ответственных лиц Наличие специальных помещений для хранения Проведение плановых и внеплановых ревизий [c.360]

Лучший способ ответить на вопрос, вынесенный в заголовок, — проводить периодический анализ того, насколько эффективно работает ваша стратегия. Проводите ревизию после каждых 100 сделок. Следует также осуществлять внеплановые проверки в тех случаях, когда вы сталкиваетесь с результатами, вероятность которых оценивалась тренажером менее чем в 20%. Это может быть длинная полоса поражений или получение убытка в размере, превышающем ваши самые пессимистические ожидания. Вы могли бы также постоянно рассчитывать текущее ожидание вашей системы (путем деления текущей Л-кратной прибыли на количество проведенных сделок). Если ожидание становится слишком низким и его значение входит в зону с 20%-ной вероятностью появления, проверьте систему. [c.353]

Накануне Великой Отечественной войны изменился характер ревизионной работы. Указом Президиума Верховного Совета СССР от 6 сентября 1940 г. были реорганизованы Комиссия советского контроля и Комиссия главного военного контроля в Народный комиссариат государственного контроля СССР (НКГК). На него было возложено производство плановых и внеплановых государственных ревизий, контроль за учетом и использованием государственных средств и материальных ценностей государственными, кооперативными, общественными организациями, учреждениями и предприятиями, а также проверка исполнения постановлений и распоряжений правительства и выдача заключений правительству по исполнению государственного бюджета. Работники НКГК проводили предварительный и последующий контроль за учетом, хранением и расходованием денежных средств и материальных ценностей. Положение о Народном комиссариате Государственного контроля СССР утверждено постановлением СНК СССР от 15 октября 1940 г. [c.29]

В экономической литературе существует несколько концепций классификации ревизий, предлагаются разнообразные их классификационные схемы. Многие авторы ревизию классифицируют по неодинаковым признакам, а также в понятие одного и того же признака вкладывают разное значение. Так, деление ревизии на плановую и внеплановую Л. М. Крамаровский [60, с. 39] считает классификацией по принципу организации, В. Д. Андреев, И. А. Борознов, Г. Н. Лисин [6, с. 58], Н. Т. Белуха [15, с. 383], В. Б. Ермолинский и С. И. Филипенко [38, с. 24—25]—по организационному признаку, Л. И. Слепак и Е. И. Булычева [107, с. 13—14] —по назначению, В. Н. Обухов [86, с. 11] — по основаниям для ее назначения, М. И. Протасов и О. Н. Шапиро [92, с. 15]—в зависимости от времени проведения, Н. Г. Белов [13, с. 66]—по отношению к плану, А. А. Шпиг [130, с. 22] —по признаку плановости. С. И. Бобыр [17, с. 38] считает, что по организационному признаку ревизии делятся не только на плановые и внеплановые, но также и на внутриведомственные и вневедомственные. В. Ф. Журко и В. Б. Ястребов по таким признакам классификации, как назначение и объем проверяемых показателей, делят ревизии на плановые, внеплановые, сплошные и выборочные [42, с. 112]. [c.41]

Контроль за выполнением принятых решений может осуществляться в различных формах. Лучшей и действенной формой контроля является проверка на месте, позволяющая выяснить, в каком состоянии находится исполнение решения. Она предполагает глубокий анализ состояния выполнения решения с привлечением данных статистического, бухгалтерского и оперативно-технического учета. Проверки могут быть разовые, выборочные, комплексные, а также плановые и внеплановые. Контроль может осуществляться также в форме инспектирования, ревизии, наблюдения к т. п. Важным средством контроля может служить систематическое заслушивание сообщений руководителей по реализации решений на различных совещаниях, днях экономиста, днях качества и т. д. [c.125]

И. проводится в установленные сроки, а также при смене материально ответственных лиц, во время ревизии, после стихийных бедствий, по требованию контрольных и следственных органов. В зависимости от полноты охвата проверкой средств И. может быть болной и частичной. При полной И. проверке подлежат все средства. Проводится она обязательно в конце года перед составлением годового отчета. При частичной И. проверке подвергается один или несколько видов средств в определенных местах хранения. В зависимости от основания проведения И. бывают плановые и внеплановые. Плановые проводятся в установленные инструкциями сроки, а внеплановые—по мере необходимости, обычно внезапно. [c.75]

К главным методам Ф. к. относятся ревизии (плано-ные и внеплановые, ведомственные и вневедомственные, тематические и комплексные), счётные проверки бухгалтерских балансов и отчётов, аиилиз хозяйственной (деятельности социалистически. ri/it <) приятии, встречные проверки, инвентаризация товарно-материальных ценностей. [c.299]