Затраты на капитальные ремонты направлены на поддержание в работоспособном состоянии основных фондов и поэтому должны быть перенесены на вырабатываемую продукцию и возмещены в общей сумме амортизации. [c.140]

Таким образом, общая сумма амортизации за весь срок службы основных фондов может быть определена по формуле [c.140]

Годовую сумму амортизации Аг вычисляют по формуле [c.140]

Амортизацию начисляют по нормам, дифференцированным по видам и группам основных фондов. Норма амортизации — это процентное отношение годовой суммы амортизации Аг к стоимости основных фондов Фг. Нормы амортизации были утверждены Советом Министров СССР в 1974 г. и введены в действие с 1 января 1975 г. [c.141]

За отчетный период предприятие несколько увеличило объем переработки сырья при углублении отбора суммы светлых нефтепродуктов с 54,8 до 56,2%, что привело к росту производства товарной продукции по сравнению с планом. Углубление отбора было основным фактором сокращения расхода сырья, реагентов, катализаторов, энергетических затрат на 1 руб. товарной продукции. В результате увеличения объема производства снизилась и амортизация на единицу продукции, поскольку с ростом объема производства общая сумма амортизации не изменилась. Но той же причине сократились и удельные затраты по общезаводским расходам. [c.265]

Для разработки финансового плана предварительно выполняется ряд расчетов определяются на планируемый период величины собственных оборотных средств, их прирост и источники получения объем реализации продукции и сумма накоплений плата за основные производственные фонды и нормируемые оборотные средства фонды экономического стимулирования целевое распределение плановой прибыли суммы амортизации источники финансирования капитальных вложений, кредитные взаимоотношения. В финансовом плане отражаются итоги расчетов по сметам вспомогательных хозяйств ПО (предприятия). [c.322]

Сумма оборотных средств, накапливаемых за счет амортизационных отчислений, должна покрывать 1) капитальные вложения в приобретение или сооружение новых объектов основных средств взамен полностью износившихся 2) затраты по капитальному ремонту и модернизации еще работающих основных средств. Отсюда, однако, не следует, что общая сумма амортизационных отчислений за весь срок службы основных средств должна быть равна их первоначальной стоимости и расходам по капитальному ремонту. Известно, что ликвидация износившихся основных средств связана с определенными расходами, которые также должны быть покрыты за счет амортизационных отчислений. Далее, от разборки и сноса зданий могут быть получены лесоматериал, кирпич, дрова и т. д. от демонтажа и разборки машин и оборудования — запасные части и металлический лом. Стоимость этих материальных ценностей должна быть исключена из обшей суммы амортизации, [c.99]

Отношение годовой суммы амортизации к первоначальной стоимости основных средств, умноженное на 100, представляет собой годовую норму амортизации На, выраженную в процентах [c.100]

Амортизационные отчисления за январь определяют по остатку основных средств на начало года путем прямого расчета суммы амортизации по каждому инвентарному объекту или группе основных средств с одинаковой нормой амортизации, находящихся в одном и том же производственно-структурном подразделении предприятия (цехе, отделе, хозяйстве). Начисленную сумму амортизации распределяют по счетам-потребителям и статьям затрат в зависимости от того, где используются (эксплуатируются) основные средства. В дальнейшем пообъектный расчет амортизации производится только по основным средствам, поступившим и выбывшим в предыдущем месяце. [c.101]

Сумма же амортизационных отчислений за отчетный месяц определяется по данным о начисленной амортизации за предыдущий месяц, скорректированным на сумму амортизации по объектам основных средств, поступившим и выбывшим в том же (предыдущем) месяце (табл. III.1). [c.101]

Месячная сумма амортизации на полное восстановление (гр. 3) начисляется в размере 0,558% первоначальной стоимости нефтяных скважин, амортизируемых для этой цели, т. е. из расчета 6,7% в год, а на капитальный ремонт (гр. 4) —по установленной районной норме амортизации. В рассматриваемом примере она составляет 1,5% в год, или 0,125% в месяц. [c.103]

По кредиту счета Амортизационный фонд записывается вся сумма амортизации по всем основным средствам. [c.104]

Чтобы не допустить использования амортизационных отчислений в обороте по основной деятельности, их ежедекадно перечисляют на особый счет в банке по капитальному ремонту и в Стройбанк в размере /э квартальных отчислений по плану. По истечении каждого месяца производят перерасчет, исходя из фактически начисленной суммы амортизации. [c.106]

Начисленная сумма амортизации на полное восстановление, являясь важным элементом себестоимости, одновременно представляет собой величину износа основных средств, уменьшающую их стоимость. Факт уменьшения стоимости основных средств на величину их износа должен найти отражение в бухгалтерском учете. Уже отмечалось, что основные средства в текущем учете записываются в неизменной первоначальной оценке, а для учета их износа в плане счетов текущего бухгалтерского учета предназначается счет Износ основных средств . Этот счет является регулирующим по отношению к основному активному счету Основные средства . [c.106]

Сумма амортизационных отчислений включается равными частями в себестоимость продукции. Если средний срок службы основных средств обозначить через В, то ежегодная сумма амортизации Аг составит [c.104]

Отношение годовой суммы амортизации к первоначальной стоимости основных средств, умноженное на 100, представляет [c.104]

Месячная сумма амортизации на полное восстановление (гр. 3) начисляется в размере 0,558 % первоначальной стоимости нефтяных скважин, амортизируемых для этой цели. т. е. из рас- [c.107]

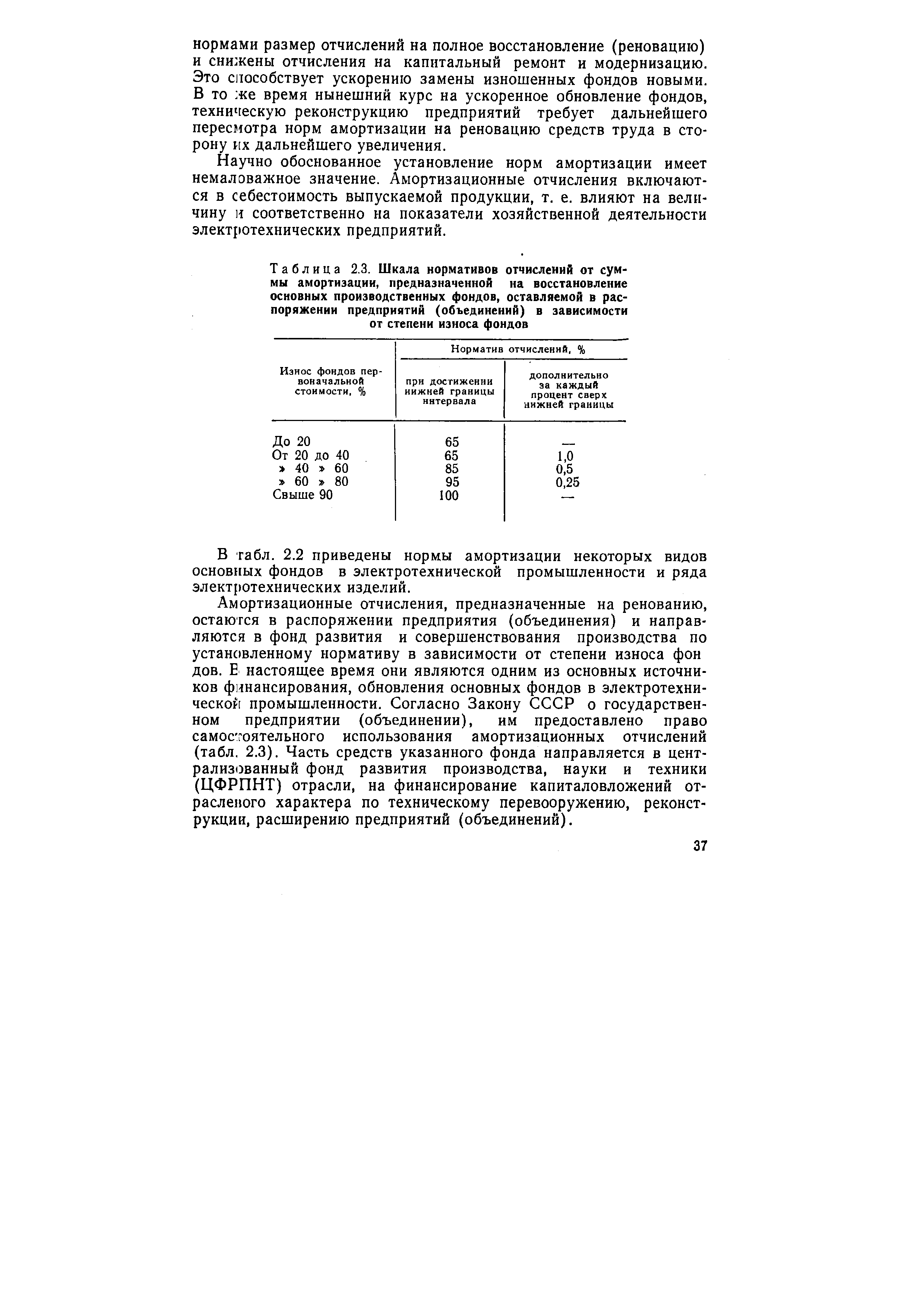

| Таблица 2.3. Шкала нормативов отчислений от суммы амортизации, предназначенной на восстановление основных производственных фондов, оставляемой в распоряжении предприятий (объединений) в зависимости от степени износа фондов |  |

По рекомендуемой методике начисления амортизации и платы за основные фонды в первые годы службы скважин сумма амортизации и платы за фонды будет наибольшая, что соответствует более высоким дебитам скважин. [c.44]

Должны ли дополнительные капиталовложения полностью относиться на себестоимость добываемой продукции в текущем периоде Или, иначе, нужно ли повысить корму амортизационных отчислений на полное восстановление стоимости основных фондов только потому, что имеющаяся сумма амортизации недостаточна для финансирования новых капиталовложений, связанных с поддержанием добычи на достигнутом уровне [c.45]

В первые годы службы основных средств сумма амортизации (и платы за фонды) будет наибольшая, JTO соответствует более высоким дебитам скважин. По мере падения производительности скважин уменьшается сумма отчислений. Это создает следующие преимущества [c.47]

Пример. Определим относительную экономию ресурсов в рассматриваемом выше примере, предположив, что сумма амортизации составляет 180 (1) и 200> (II) млн. руб. Объем производства увеличился в 1,2 раза (1200 1000). [c.140]

Годовая сумма амортизации Аг может быть определена делением общей суммы амортизации за весь период службы на продолжительность этого периода Т (на число лет) [c.46]

Таким образом, годовая сумма амортизации определяется произведением соответствующей нормы амортизации на стоимость основных фондов. [c.46]

Если в течение года вводятся в действие дополнительные основные фонды и выбывают изношенные, то для расчета суммы амортизации нужно определить среднегодовую стоимость основных фондов Фсг по формуле [c.46]

В условиях роста количества убыточных предприятий, низкой инвестиционной активности, низкого уровня целевого использования амортизации как ресурса воспроизводства производственного потенциала масштабы использования ускоренной амортизации в области незначительны. Основная доля сумм амортизации, начисленной по ускоренному методу, приходится на промышленность, а в промышленности - на машиностроительные предприятия. В 1997 г. наряду с общем сокращением сумм ускоренной амортизации сократился и круг отраслей и количество предприятий, применяющих ускоренную амортизацию. [c.136]

Общая годовая сумма амортизационных отчислений определяется с помощью годовых норм амортизации. Норма амортизации //а представляет собой выраженную в процентах долю стоимости основных фондов, которая включается в себестоимость продукции для возмещения их ежегодного износа, и определяется отношением годовой суммы амортизации к первоначальной стоимости [c.279]

Показатели стоимостной модели техпромфинплана НГДУ характеризуют величину и структуру затрат на промежуточную и конечную продукцию каждого вида затраты предприятия по материально-техническому обеспечению производства плановый фонд заработной платы в разрезе цехов сумму амортизации основных фондов. [c.161]

Амортизация скважин. Плановую сумму амортизации по скважинам определяют на основе балансовой стоимости скважин и действующих норм амортизационных отчислений от стоимости нефтяных и газовых скважин, рассчитанных, исходя из их пятнадцатилетнего орока службы. Поэтому годовая норма амортизации на восстановление стоимости скважин составляет 6,7%, а на капитальный ремонт — от 0,5 до 2,5% в зависимости от района расположения НГДУ. При этом амортизационные отчисления на восстановление стоимости скважин (реновацию) прекращаются после истечения пятнадцатилетнего срока их службы независимо от того, продолжается эксплуатация скважины или кет. [c.355]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

Поэтому и инвестиции в такие объекты должны учитываться обособленно на счетах Капитальные вложения и Основные средства с тем, чтобы иметь возможность получать информацию о сумме вложенного капитала и сумме амортизации объектов, В аналитическом учете их можно фуппировать по основным классификационным признакам природоохранных мероприятий, как предлагается зарубежными методиками /58, 66, 80/, с целью полученил всесторонней информации о видах и направлениях расходов на ПОМ. [c.17]