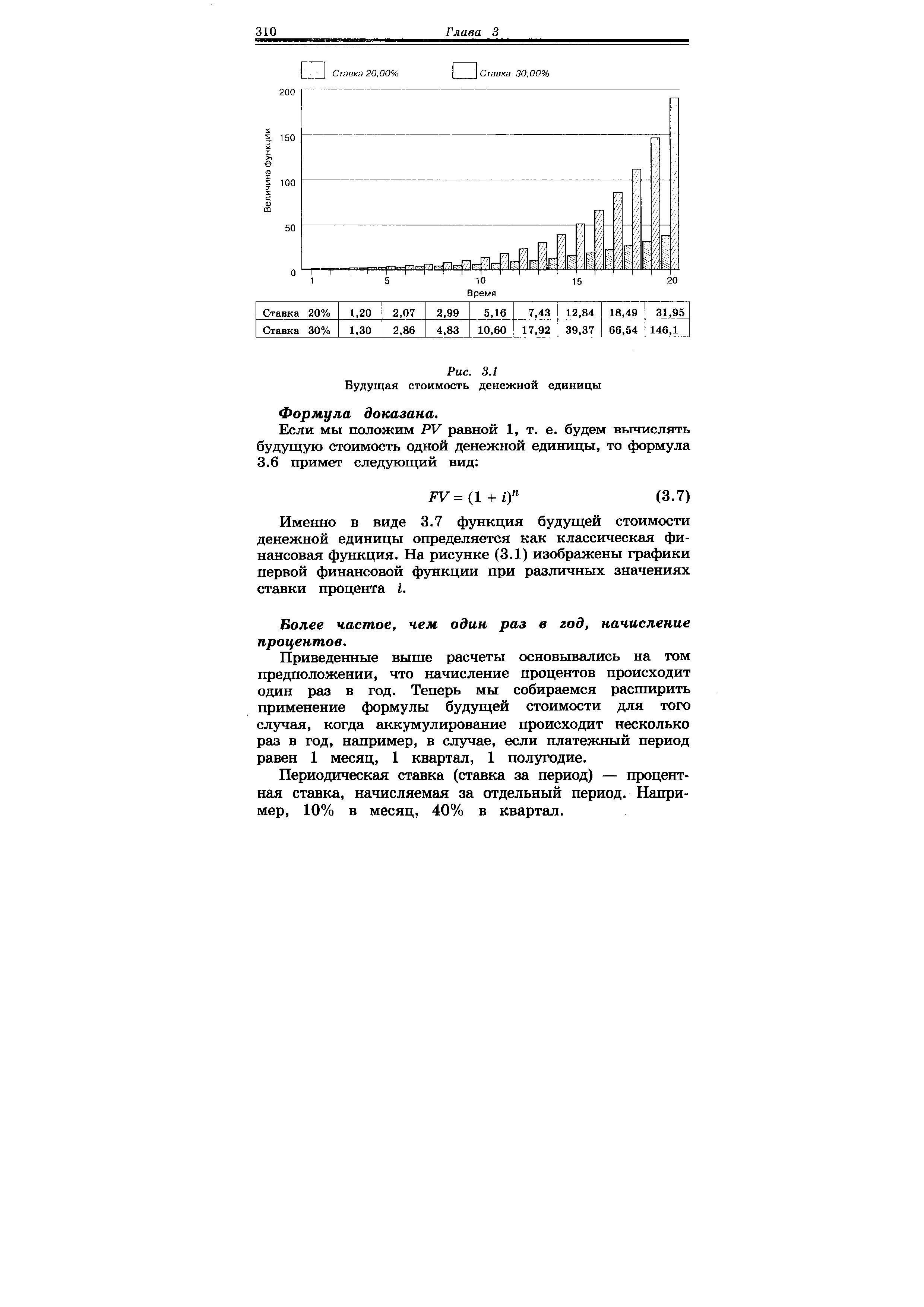

| Рис. 3.1 Будущая стоимость денежной единицы |  |

Именно в виде 3.7 функция будущей стоимости денежной единицы определяется как классическая финансовая функция. На рисунке (3.1) изображены графики первой финансовой функции при различных значениях ставки процента г. [c.310]

Будущая стоимость денежной единицы (накопленная сумма [c.53]

Существуют специальные таблицы для определения текущей и будущей стоимости денежной единицы. Приведем пример такой таблицы. [c.348]

СЛОЖНЫЙ ПРОЦЕНТ (БУДУЩАЯ СТОИМОСТЬ ДЕНЕЖНОЙ ЕДИНИЦЫ) - одна из шести функций сложного процента, позволяющих определить коэффициент для расчета будущей стоимости известной текущей денежной суммы по технике сложного процента. Процент начисляется как на первоначальную сумму, так и на ранее рассчитанные невыплаченные проценты, которые присоединяются к первоначальной сумме. [c.506]

Метод сложного процента. Функции сложного процента. Накопленная сумма денежной единицы (будущая стоимость единицы). Накопление денежной единицы за период. Фактор фонда возмещения. Текущая стоимость денежной единицы. Текущая стоимость аннуитета. Взнос на амортизацию денежной единицы (ипотечная постоянная). Финансовые таблицы (таблицы функций сложного процента). [c.367]

Коэффициент дисконтирования показывает текущую стоимость денежной единицы через ее стоимость в будущем. [c.291]

Мера стоимости. Денежная единица в обществе играет роль масштаба, которым соизмеряют относительные стоимости разнохарактерных благ и ресурсов. В сделках с будущими платежами деньги также выступают в роли меры стоимости. Долговые обязательства любых видов измеряются в денежном выражении. [c.724]

В процессе оценки сопоставляются ретроспективные, текущие и будущие (прогнозируемые) данные. Стоимость имущества предприятия, полученная в различные годы, может сравниваться только в том случае, если стоимость денежной единицы не меняется. Однако практически изменение стоимости денежной единицы происходит каждый год (как правило, в сторону повышения). Уровень цен измеряется в виде индекса, являющегося измерителем соотношения цен за разные периоды. [c.63]

Чем выше ставка дисконта, тем быстрее с годами убывает приведенная стоимость будущих доходов. Уменьшается она и по мере увеличения периода получения денег. На рис. 7.3 изображены кривые изменения приведенной стоимости денежной единицы при ставке 0, 5, 10, 20 и 30% годовых. [c.158]

Если мы положим PV равной 1, т. е. будем вычислять будущую стоимость одной денежной единицы, то формула 3.6 примет следующий вид [c.310]

Множитель FM2(r,k) = l/(l+r)k называется дисконтирующим множителем для единичного платежа, его значения также табулированы. Экономический смысл дисконтирующего множителя FM2(r,k) заключается в следующем он показывает сегодняшнюю цену одной денежной единицы будущего, т. е. чему с позиции текущего момента равна одна денежная единица (например, один рубль), циркулирующая в сфере бизнеса k периодов спустя от момента расчета, при заданных процентной ставке (доходности) г и частоте начисления процента. Термин сегодняшняя стоимость не следует понимать буквально, поскольку дисконтирование может быть выполнено на любой момент времени, не обязательно совпадающий с текущим моментом. [c.72]

В гл. 8 обсуждаются проблемы оценки активов. Здесь возникают следующие основные вопросы я) п подлежащем оценке (измерению) признаке, или свойстве, и б) о применимой единице измерения. Актив имеет по крайней мере четыре поддающиеся оценке характеристики себестоимость, стоимость замещения (восстановления), ликвидационная стоимость и текущая приведенная стоимость ожидаемых будущих экономических выгод. Оценка может производиться как в денежных единицах, так и в единицах общей покупательной способности. В гл. 8 определяются черты каждой из перечисленных выше характеристик и единиц измерения, а также исследуются виды информации, которая может возникнуть на их основе. Затрагиваются также вопросы классификации активов и определения прибыли в связи с оценкой активов. [c.17]

KS — по видам измерителя. Классификация оценок не должна ограничиваться их делением на количественные (натуральные, стоимостные, временные) и качественные, а предусматривать также их дифференциацию по разновидностям одного измерителя. Так, наиболее распространенная в экономике стоимостная оценка выражается в единицах и, следовательно, зависит от покупательной способности этих единиц Отсюда все стоимостные оценки следует разделить на номинальные, основанные на денежной единице периода времени, для которого исчисляются оценки, и фиксированные, принимающие покупательную способность денежной единицы периода, не совпадающего с оцениваемым. Номинальная оценка характеризуется прошлым, настоящим или будущим временем, т.е. выражает или первоначальную, или реализационную, или капитализированную стоимость, а фиксированная оценка применяется в исчислениях восстановительной стоимости, разного рода прогнозах и определениях сопоставимых величин, в анализе динамики. [c.201]

Р - всегда меньше единицы и определяет количественную величину настоящей стоимости одного доллара, рубля или любой иной денежной единицы в будущем при соблюдении условий, принятых для его расчета. Общую сумму будущего платежа определяют умножением коэффициента дисконтирования на стоимость актива или обязательства, подвергающуюся дисконтированию. [c.30]

Как правило, в качестве единицы счета используется та же денежная единица, которая служит средством обмена. Бывают, однако, и исключения. До недавнего времени в Великобритании цены многих товаров выражались в гинеях. Гинея — золотая монета достоинством в 21 шиллинг, которая не находилась в обращении в течение большей части периода ее использования в качестве меры стоимости. 3. Отсутствие определенной единицы платежа для использования в контрактах, предусматривающих платежи в будущем. Многие контракты предусматривают совершение операций и исполнение сделки в будущем. В бартерной системе трудно составить контракт на будущие платежи в единицах, приемлемых для обеих сторон. Контракт на будущую оплату товаров (услуг) составить можно, но ко времени исполнения платежа рыночная цена согласованных товаров или услуг может резко измениться. [c.13]

Во-первых, когда норма процента падает, то весьма вероятно, что при прочих равных условиях больше денег будет поглощено в результате предпочтения ликвидности в связи с усилением трансакционного мотива. Ведь если понижение нормы процента увеличивает национальный доход, то количество денег, которое обеспечивает текущие операции, увеличится более или менее пропорционально доходу. В то же время цена, которую платят за удобство держать наготове достаточную наличность в виде потери определенной суммы процентов, понижается. При измерении предпочтения ликвидности в денежных единицах, а не в единицах заработной платы (что удобно в некоторых случаях) такие же результаты должны последовать, если возрастание занятости, вызванное понижением нормы процента, ведет к увеличению заработной платы, т. е. к возрастанию денежной стоимости единицы заработной платы. Во-вторых, каждое уменьшение нормы процента может, как мы только что видели, привести к увеличению количества наличных денег, которые определенные лица захотят удерживать, поскольку их точка зрения на будущие значения нормы процента отличается от преобладающей на рынке. [c.74]

Относительная нехватка. Стоимость денег - как и экономическая стоимость чего бы то ни было — это феномен спроса и предложения. Стоимость деньгам придает их относительная нехватка в сравнении с полезностью (способностью удовлетворять человеческие потребности). Полезность денег кроется в их уникальной способности обмениваться на товары и услуги как сейчас, так и в будущем. Спрос на деньги в экономике зависит, таким образом, от общего долларового объема сделок в любой момент времени плюс количества денег, которое люди и фирмы желают иметь в своем распоряжении для возможных сделок в будущем. При данном более или менее постоянном спросе на деньги стоимость, или покупательная способность, денежной единицы определяется денежным предложением. [c.279]

Будущая стоимость ординарного аннуитета денежной единицы продолжительность п периодов 2 = 1+п (1+а)"" = [(1 + а") - 1] / а [c.353]

Snr — будущая (наращенная) стоимость единичного аннуитета (аннуитета, все платежи которого равны одной денежной единице) [c.258]

Любая подходящая денежная или натуральная единица измерений человеко-час, машино-час и т.д. Если осуществляется оценка в долларах, то может использоваться фактическая либо будущая стоимость доллара [c.425]

Введем понятие будущей стоимости инвестиционного проекта. Допустим, что норма доходности г совпадает со ставкой процента по банковским депозитам и каждую денежную единицу можно положить под этот процент до конца срока действия. В конце периода Т на счете остается сумма [c.315]

Понятия капитала и прибыли тем не менее не совсем точно сформулированы. Капитал может быть определен в терминах текущей денежной единицы или денежной единицы постоянной стоимости в материальном воплощении как способность производить товары и услуги (мощность, потенциал) с точки зрения будущих предположений о предстоящих поступлениях акционерам. Сложности различия оценок капитала и прибыли еще более велики. К ним мы и обратимся в следующем параграфе. [c.186]

Кроме того, к немонетарным активам относятся объекты учета, цены на которые в денежных единицах с течением времени могут меняться, или права (требования) на переменную сумму денежных единиц заданной покупательной способности. Например, все права на товары и услуги и все другие права на предстоящие поступления, отличные от требований или прав, выраженных в фиксированной денежной стоимости в будущем. Немонетарная кредиторская задолженность включает обязательства поставить определенные объемы товаров и услуг или сумму эквивалентной покупательной способности. Например, обязательство выплатить денежную сумму, равную стоимости определенного количества товаров и услуг, по существу является немонетарным. [c.262]

Индекс рентабельности показывает, сколько денежных единиц современной стоимости будущего денежного потока доходов приходится на одну денежную единицу приведенных инвестиций. [c.65]

Предположим, что инвестиционный горизонт равен одному году. То есть по истечении года инвестор получает дивидендный платеж D и продает акцию за Р1 денежных единиц. Если будущие потоки прибыли дисконтируются по годовой процентной ставке г, то истинная стоимость акции в момент времени 0 равна [c.176]

Рассмотрим какую-то компанию, финансирующую себя на 100% за счет собственного капитала. В настоящий момент времени менеджмент данной компании принимает решение о том, чтобы впервые в истории компании привлечь долговое финансирование под имеющийся инвестиционный проект. Для упрощения анализа будем предполагать, что компания не выплачивает дивидендов по своим обыкновенным акциям и не собирается проводить в обозримом будущем дополнительных эмиссий акций. Предположим, что менеджмент решает эмитировать дисконтные облигации, номинальная стоимость которых равна D. В момент погашения по этим облигациям компания обязуется выплатить В денежных единиц. Очевидно, что если в момент погашения компания не испытывает недостатка средств, то D = B. Если же в момент погашения у компании оказывается недостаточно средств для выплаты платежей по долговой нагрузке, то держатели облигаций обращаются в арбитражный суд, инициируют процедуру банкротства и пытаются получить причитающиеся им платежи за счет распродажи активов компании. [c.160]

Монетарная кредиторская задолженность представляет собой обязательство выплатить в будущем фиксированное количество денежных единиц независимо от того, что происходит со стоимостью денежной единицы, или если даже эта сумма точно не определена. Существенно то, что сумма, которая долж- [c.261]

ДИСКОНТИРОВАНИЕ (ТЕКУЩАЯ СТОИМОСТЬ ДЕНЕЖНОЙ ЕДИНИЦЬ ) - одна из шести функций сложного процента, позволяющих привести ожидаемые будущие денежные потоки, поступления и платежи к их текущей стоимости, т.е. в сопоставимый вид на сегодняшний день, при заданных периоде и процентной ставке. [c.497]

Стоимость1 (value) — денежное выражение экономической ценности. На рынке благ и услуг стоимость выступает основным мерилом достоинства данного объекта с позиции всех участвующих в хозяйственной жизни субъектов. Оценка стоимости может быть сделана либо со стороны предложения, т. е. производителя (классическая политическая экономия), либо со стороны спроса, т. е. потребителя (маржиналистская теория ценности). В первом случае стоимость, называвшаяся также естественной ценой, формируется на основе объективных условий производства, т. е. рассчитывается исходя из издержек производства и, в конечном итоге, может быть сведена к оценке затрат труда. Во втором случае стоимость представляет собой оценку в денежных единицах ожидаемой полезности объекта оценки, т. е. это оценка с позиции будущего и потому она субъективна по своей природе и многозначна. Выразителем стоимости выступает покупатель. [c.314]

I prtb республики После ратификации Конституции США в 1789 г. новое федеральное правительство получило право выпускать деньги, регулировать их стоимость и чеканить монету, а также устанавливать стандарты мер и весов . Таким образом, этот раздел Конституции дал федеральному правительству возможность ввести федеральную денежную единицу. Это было важно для будущего развития коммерческой деятельности и рынков капиталов (т. е. рынков, на которых производится купля-продажа долговых обязательств и акций компаний). Конституция также позволяла федеральному правительству оплачивать долги нескольких (т. е. отдельных) штатов. Это еще больше способствовало развитию рынков капиталов. [c.120]

При организации управленческого учета можно использовать любую подходящую денежную или натуральную единицу измерения рабочий час, км пробега машины. Если, допустим, оценка осуществляется в долларах, то может использоваться фактическая или будущай стоимость доллара. [c.184]

В IAS 36 говорится, что если резервы будущих затрат на вывод месторождения из эксплуатации были зарегистрированы, то при проведении теста на обесценение обычно требуются корректировки. Чтобы провести значимое сравнение балансовой стоимости генерирующей денежные средства единицы и приведенной стоимости ожидаемых будущих чистых денежных потоков, связанных с данным активом (его ценности от использования), балансовую стоимость обязательства вычитают и из балансовой стоимости данной генерирующей единицы, и из стоимости ее использования. Хотя такой подход прямо противоположен предписываемому SFAS № 144, его результатом является то же обязательное признание обесценения. Следующий пример основан на приводившихся ранее данных, иллюстрировавших применение GAAP США. Обратите внимание, что сумма признанного обесценения та же самая. На практике, скорее всего, возникнут различия при оценке будущих чистых денежных потоков. [c.409]

Выполнимость всех аксиом, определяющих существование функции полезности, адекватно представляющей предпочтения инвестора, также является значительным упрощением. Как показывает практика, не все инвесторы в состоянии однозначно сформулировать заключения о предпочтительности вариантов плана временного распределения потребления и доходов. Это не позволяет в ряде случае считать цель максимум функции полезности операционной. Имеется ряд возможностей заменить эту неоперационную цель на операционную [67]. Одна из них состоит в том, чтобы экзогенно задать уровень текущего потребления, например в виде величины OF на рис. 15.4. Тогда максимум полезности, который может получить инвестор, определяется максимизацией величины с2 его будущего дохода, что соответствует по-прежнему программе Р инвестиции (рис. 15.4) и размещению средств в сумме FE под г процентов. Другая возможность состоит в том, чтобы максимизировать рыночную стоимость потока (ср с2) текущего потребления и будущих доходов инвестора, по определению, рыночная стоимость потока платежей v су. ..ст) есть цена, по которой этот поток можно приобрести на рынке капиталов. Для двухкомпонентного потока (ср с2) рыночная цена составитpl l + р2с2, гдеpl(p2) — цена требований на получение одной денежной единицы (д. е.) в моменты ( 2). Если рыночная цена рассчитывается в момент tj, то цена имеющейся в этот момент денежной единицы равна по определению ее номиналу. Инвестор, размещая в момент ti одну д. е., получает требование на (1 + г) д. е. в момент t2. А для того, чтобы приобрести требование на получение одной д. е. в момент t2, необходимо разместить в момент Г,лишь 1/(1 + г>д.е. Следовательно,PJ= l,a р2= 1/(1 +г). Рыночная цена потока (с,, с2) составит, таким образом [c.310]

Будущая стоимость единицы (5 ) — будущая стоимость одной денежной единицы через п периодов при ставке СдОЖНОго процента / [c.99]