Дивиденды частичное распределение прибылей с целью компенсации инвестированного капитала. Представляют собой не подлежащий вычету расход в расчете дохода для целей налогообложения. [c.283]

Проектирование предприятий также является своеобразной заменой инвестирования за рубежом. Оно влечет за собой продажу услуг по строительству заводов с высоким уровнем техники и технологии — нефтехимических и металлургических заводов, атомных электростанций. [c.194]

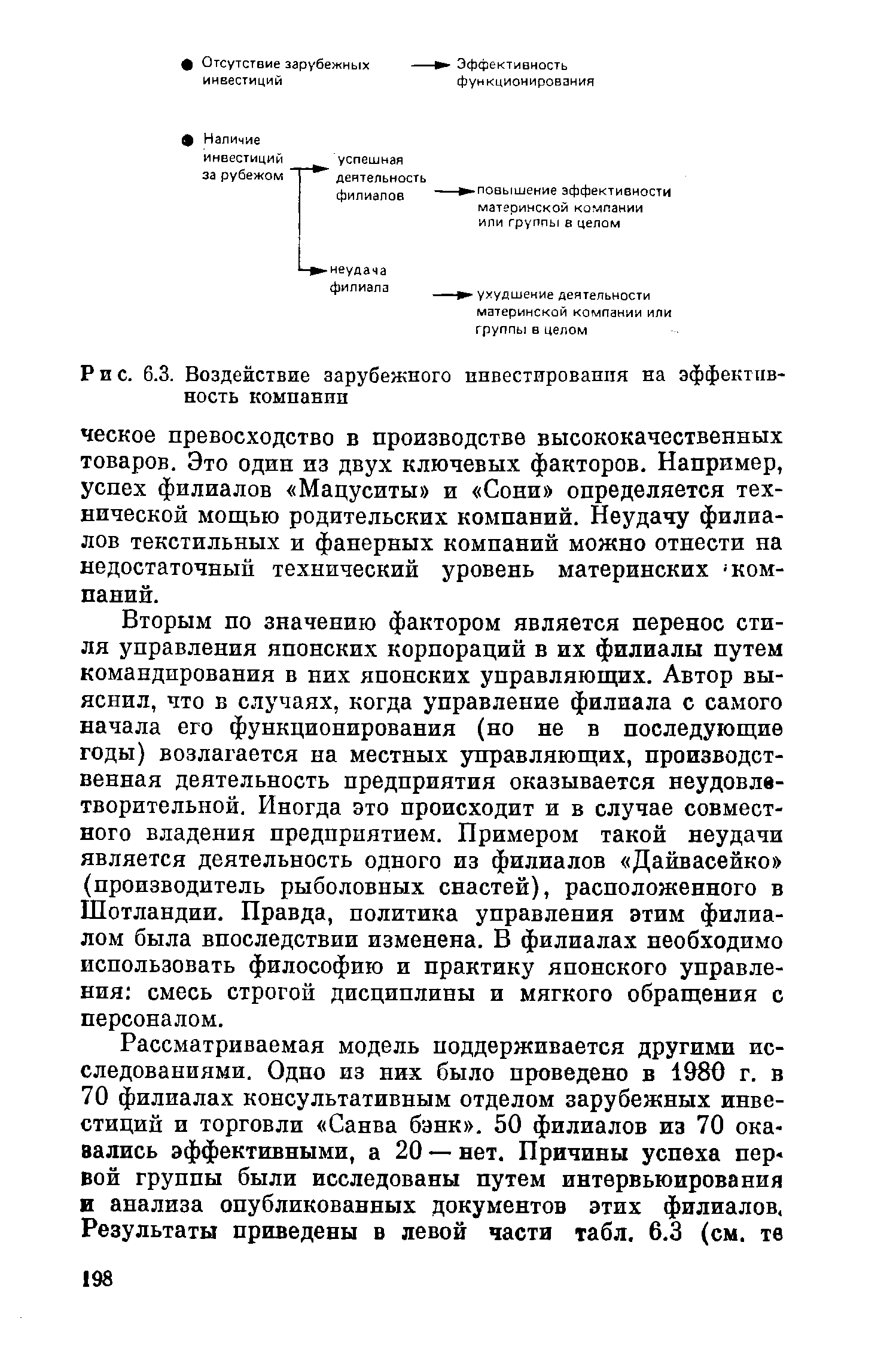

| Рис. 6.3. Воздействие зарубежного инвестирования на ность компании |  |

Глава Международный маркетинг представляет собой, по сути дела, развернутый ответ на вопрос не предполагает ли занятие международным маркетингом использования каких-то новых принципов Ф. Котлер убедительно показывает, что принципы деятельности фирмы не меняются, когда она начинает экспортировать свои товары, намеревается заняться совместной предпринимательской деятельностью или планирует прямое инвестирование в других странах. Это еще одно свидетельство жизнеспособности теории маркетинга и возможности ее использования в различных экономических системах. Маркетинг становится как бы общей платформой для решения множества организационных и иных вопросов при создании совместных предприятий с партнерами как из социалистических, так и из капиталистических стран. [c.38]

ЭКСПОРТ Косвенный маркетинг Через отечественного купца-экспортера Через отечественного агента по экспорту Через отечественную кооперативную организацию Прямой экспорт Через экспертный отдел, находящийся в собственной стране Через сбытовое отделение или филиал за рубежом Через коммивояжеров по экспортным операциям Через зарубежных дистрибьюторов или агентов - СОВМЕСТНАЯ ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ Лицензирование Подрядное производство Управление по контракту Предприятия совместного владения ПРЯМОЕ ИНВЕСТИРОВАНИЕ Сборочные предприятия Производственные предприятия [c.620]

Еще одним общим направлением выхода на зарубежный рынок является соединение усилий с коммерческими предприятиями страны-партнера с целью создания производственных и маркетинговых мощностей. Совместная предпринимательская деятельность отличается от экспорта тем, что формируется партнерство, в результате которого за рубежом создаются те или иные производственные мощности. А от прямого инвестирования ее отличает то, что в стране-партнере формируется объединение с какой-либо местной организацией. Существует четыре типа совместных предприятий. [c.621]

Практика совместного владения имеет определенные недостатки. Партнеры могут разойтись во мнениях относительно капиталовложений, маркетинга и прочих принципов деятельности. В то время как многие американские фирмы стремятся использовать заработанные средства для повторного инвестирования на расширение дела, местные фирмы нередко предпочитают изымать эти поступления из оборота. В то время как американские фирмы отводят большую роль маркетингу, местные вкладчики зачастую могут полагаться исключительно на организацию сбыта. Более того, совместное владение может затруднить транснациональной компании проведение в жизнь конкретных политических установок в сфере производства и маркетинга во всемирном масштабе. [c.623]

Во-первых, необходимо разобраться в международной маркетинговой среде, и в частности в особенностях системы международной торговли. При рассмотрении конкретного зарубежного рынка нужно обязательно исходить из оценки его экономических, политико-правовых и культурных особенностей. Во-вторых, фирма должна решить, какой процент общего объема своих продаж она будет стремиться осуществить на внешних рынках, будет ли она действовать всего в нескольких или сразу во многих странах и в странах какого типа она хочет работать. В-третьих, ей предстоит решить, на какие конкретные рынки следует выйти, а это требует оценки вероятного уровня доходов на вложенный капитал в сопоставлении со степенью существующего риска. В-четвертых, фирме предстоит решить, как именно выходить на каждый привлекательный для нее рынок-с помощью экспорта, совместной предпринимательской деятельности или прямого инвестирования. Многие фирмы начинают как обычные экспортеры, затем приступают к совместному предпринимательству и в конце концов переходят к прямому инвестированию. Фирма должна непременно принять решение о том, в какой степени следует приспосабливать свои товары, стратегию стимулирования, цены и каналы распределения к специфике каждого зарубежного рынка. И наконец, фирме необходимо создать эффективную организационную структуру, специализированную на деятельности по международному маркетингу. Большинство фирм начинают с организации экспортного отдела и заканчивают созданием международного филиала. Однако некоторые идут дальше и превращаются в транснациональные компании, высшее руководство которых уже занимается планированием маркетинга и его управлением во всемирном масштабе. [c.632]

Прямое инвестирование за рубежом - вовлечение в деятельность на зарубежном рынке посредством создания на нем собственных сборочных или производственных предприятий. [c.633]

Остается предположить, что интернациональная регулирующая цена производства после первого обострения энергетического кризиса и до настоящего времени продолжает определяться экономическими параметрами разработки морских и арктических нефтяных месторождений. Для всех этих месторождений характерны высокие цены производства, причем основная масса продукции получается с месторождений со средними технико-экономическими и стоимостными параметрами для такого типа промыслов. В этом смысле именно средние параметры и определяют интернациональную регулирующую цену производства. По нашим подсчетам, усредненный показатель в британском секторе Северного моря к началу 1982 г. измерялся 22,3—23,4 долл. на баррель (в долл. 1981 г. и при средней норме прибыли на собственный инвестированный капитал нефтедобывающих компаний на уровне 40% до вычета налогов) 14. Денежное выражение регулирующей цены производства нефти весьма подвижно и зачастую испытывает тенденцию к почти непрерывному повышению, следуя в основном за динамикой инфляционных процессов. Однако ее природно-экономическая основа обнаружила достаточную устойчивость, сохраняясь, как уже отмечено, в целом с рубежа 1973—1974 гг. [c.50]

Вычисления опираются на следующие исходные посылки 1) начальные удельные инвестиции в нефтедобывающую мощность 1 барр. в сутки — более 9,73 тыс. долл. (В случае применения методов интенсификации добычи они резко возрастают, приближаясь к 19,5 тыс. долл.) [117, с. 8] 2) издержки добычи нефти (амортизация основного капитала и текущие затраты) — 11,6 — 12,7 долл. на барр. [389, 1982, т. 195, № 3, с. 159] и 3) расчетные данные о средней норме валовой предпринимательской прибыли на собственный инвестированный капитал в США и ФРГ [63, с. 191 — 192 125, с. 94, 97 335, с. 12— 24]. [c.202]

К примеру, инспектор больницы при составлении графика работы медсестер и санитаров может исходить из формулы, требующей определенного соотношения между числом пациентов и обслуживающего персонала. Если правилами больницы предусмотрена одна медсестра на пять пациентов, то решение принимается автоматически— на этаже с 50 пациентами нужно иметь Ш сестер. Подобным образом, если от начальника финансового отдела потребовали вложить избыточную наличность в депозитные сертификаты, облигации муниципалитета или обычные акции, в зависимости от того, что именно в данное время обеспечивает наибольшую прибыль на инвестированный капитал, выбор определяется результатами простого расчета по каждому варианту и установлением самого выгодного. [c.196]

Если вероятность не была принята в расчет, решение всегда будет соскальзывать в направлении наиболее оптимистических последствий. Например, если исходить из того, что инвесторы на удачной кинокартине могут иметь 500% на инвестированный капитал, а при вложении в торговую сеть — в самом благоприятном варианте всего 20%, то решение всегда должно быть в пользу кинопроизводства. Однако если взять в расчет, что вероятность большого успеха кинофильма весьма невысока, капиталовложения в магазины становятся более привлекательными, поскольку вероятность получения указанных 20% очень значительна. Если взять более простой пример, то выплаты при ставках в заезде на длинную дистанцию на скачках выше, поскольку выше вероятность, что не выиграешь вообще ничего. [c.237]

Еще более сложные исследования проводились по изучению работы 36 фирм в фармацевтической, пищевой, химической, сталелитейной, нефтяной и машиностроительной отраслях промышленности. Чтобы свести к минимуму воздействие других переменных факторов, фирмы были распределены по парам в соответствии с величиной, отраслью и другими показателями. В начале исследования ни одна из фирм, сведенных в 18 пар, не занималась формальным планированием. Затем одна из фирм в каждой паре начала применять формальное планирование. За деятельностью всех 18 пар фирм велось наблюдение в течение 7 лет. По таким показателям, как прибыль на инвестированный капитал, доходы на акции и рост доходов в расчете на акцию, результаты деятельности компаний, которые применяли планирование, превышали результаты тех компаний, которые этого не делали. Дополнительные исследования были посвящены изучению работы фармацевтических и химических компаний в течение следующих 4 лет. Они показали, что фирмы, применяющие у себя формальное планирование, продолжали работать производительнее, чем компании, где это [c.259]

Прибыльность может выражаться в различных показателях, таких как объем прибыли, доход на инвестированный капитал, размер выплаты дивидендов на акцию, отношение прибыли к объему продаж и в ряде других. В этой области цели могут описываться такими конкретными и специфическими выражениями, как увеличить доход на инвестированный капитал до 15% за вычетом налогов в течение пяти лет или увеличить прибыль до 6 млн. долл. в течение следующего года . [c.269]

Прибыль на основные фонды, инвестированный [c.282]

До недавнего времени нераспределенная прибыль филиала, т. е. чистая прибыль филиала, накопленная к концу года, использовалась управляющими филиалом для инвестирования в производство новых товаров или для покупки акций. В ноябре 1982 г., однако, эта система была изменена, чтобы предотвратить получение филиалом больших доходов с процентов от финансового вложения в акции. Например, некоторые филиалы получили половину их чистой прибыли от такого дохода с процентов. [c.89]

Скажем, когда t = 0, стоимость реального основного капитала Va существует за счет неординарного капиталовложения. Во время t=l должно решиться, стоит или не стоит инвестировать сумму I. Если сумма должна инвестироваться, дисконтированная стоимость Vg будет вкладываться во время t = l. Следовательно, стоимость капитала компании состоит из Va и Vg (V = Va + Vg). Теперь независимо от того, когда наступит срок погашения задолженностей — до или после принятия решения об инвестировании, должно начаться погашение долгов Р владельцами облигаций. А и В являются двумя случаями, при которых сроки погашения долгов наступают до и после принятия решения о капиталовложениях. S означает состояние естественного окружения, и компания производит капиталовложения после изучения природного состояния. В случае А , если текущая стоимость прибыли от капиталовложения Vs — I положительна, инвестиция возможна. [c.235]

Разработана на кафедре Теории рыночной экономики и инвестирования [c.73]

Настоящий курс является дисциплиной, в рамках которой изучаются теоретические основы, методы создания объектов инвестиционной деятельности, а также информационные технологии для обеспечения успеха инвестиционной деятельности. Основное внимание уделяется расчетно-экспериментальному подходу к проектированию, отладки и сопровождению инструментариев, обслуживающих инвестирование. Предметом данного курса является изучение методов финансового моделирования, оценки и обеспечения эффективности инвестиций, а также планирования экспериментов, проведения и обработки результатов которых необходимо для принятия гарантированных решений в области инвестирования. Программа курса ориентирует студентов на системный анализ инвестиционной деятельности с применением информационных технологий. [c.73]

Связь с другими дисциплинами. Данный курс играет важную роль в подготовке специалистов в области инвестиционного дела. Он базируется на материалах курсов по основам бизнеса, инвестированию, реальным инвестициям, инвестиционному анализу. [c.75]

Тема 3. Стратегии инвестирования в облигации. [c.82]

Ни в одной даже азиатской, близкой по традициям стране, не говоря уже о европейских, японские компании не попыта--" 4 ись воспроизвести систему оплаты труда с повышением ее ч р соответствии с возрастом и стажем. Логично связать это с тем обстоятельством, что она и в самой Японии начала сдавать позиции, и с тем, что при инвестировании за границей всякая фирма надеется на длительное существование развертываемого там производства, но одновременно и учитывает, что сроки его действия, порой по независящим от нее причинам, способны оказываться ограниченными. Так сказать, на всякий случай держит в кармане и "обратный билет", что, естественно, плохо сообразуется с идеями "пожизненного найма", повозрастной оплаты. [c.100]

Однако уже в 1975 г. она обанкротилась из-за финансовых убытков, которые удавалось скрывать в ние нескольких лет путем фальсификации финансовых отчетов. Непосредственной причиной краха стало цен на землю после нефтяного кризиса 1973 г. часть земельных участков была куплена по пиковым за счет заемных средств. Огнестойкая ткань стала еще одним источником проблем. Большие средства были вложены в производство этой новой ткани без достаточного предва-изучения рынка. Оказалось, что спроса на эту ткань практически нет. Президент, кото-пришел из страховой компании, предпочитал сильное руководство. В 1960 г. он начал диверсификацию по разным продуктам, упоминавшимся выше, которые были не очень связаны между собой. Кодзип можно классифицировать как компанию, производящую несвязанную продукцию. Между продуктами практически не было эффекта синергии, и в то же время отсутствовал сильный и прибыльный главный продукт. Каждый продукт имел малые возможности роста, занимал малую долю рынка и был малорентабельным. Кроме того, инвестирование в основном финансировалось из заемных средств, а собственного акционерного капитала к общей сумме ЕОВ составляло всего 8%. Президент Нисияма не ввел никакой всеобъемлющей системы долгосрочного ния. Его решения, будучи автократичными, интуитивными и не [c.137]

Становится возможной адаптация к изменениям внеш-среды. Мелкомасштабная адаптация к неопределен-окружению или принятие оперативных решений, более эффективны при децентрализованном Сторонники децентрализации ссылаются больше всего на оперативные решения. Продавщица не может спрашивать обо всем своего начальника. Однако решения об инвестировании миллиардных средств, крупных затратах на разработку нового продукта, о закрытии старого предприятия, планируемом сокращении персонала — такого рода стратегические вопросы нельзя делеги-вниз. Дженерал электрик недавно централизо-принятие решений относительно текущей неопреде-Японские предприятия развивались в более- пе-окружешш, и единственной возможностью них адаптироваться к изменениям и внедрять ново- [c.348]

До нефтяного кризиса расширение производственных мощностей было одним из наиболее важных стратегических решений, и многие успешно действующие японские корпорации смело вкладывали в него большие капиталы, средства у банков. В результате японские ком-оказались оснащенными новейшим оборудованием, стоимость основного капитала на одного работающего у них выше, а доля собственного капитала — ниже, в других странах. Некоторые отрасли потерпели крах, но многие процветали. Нефтехимическая и алюминиевая отрасли не смогли окупить свои затраты из-за высоких цен на сырье, но в автомобилестроении, стале-промышленности и кораблестроении благо-капиталовложениям были созданы мощности, ре-образом повысившие конкурентоспособность этих отраслей. После нефтяного кризиса темпы роста упали, управляющие стали более осторожно относиться к инвестированию капитала, а доля затрат на рацпона-и модернизацию возросла. Другими словами, [c.359]

В результате затраты на постоянное обновление и улучшение совокупного работника постепенно становятся ведущим направлением инвестирования. Эффективный спрос, ограничивающий объем производства, определяется уже не суммой D,+ D2, как во времена Кейнса (D,- предполагаемый спрос на потребительские товары и D2- предполагаемый спрос на производственные товары), а величиной D,+ D2+ D3, где D3 представляет собой ожидаемые расходы на получение, оценку и применение новой информации, на обучение и переобучение работникоа В промышленно развитых странах примерно 3/4 потенциала экономического роста приходится на уровень обученности работников. [c.16]

Решив заняться сбытом в той или иной стране, фирма должна выбрать наилучший способ выхода на избранный рынок. Она может остановиться на экспорте, совместной предпринимательской деятельности или прямом инвестировании за рубежом10. Каждый последующий стратегический подход требует принятия на себя большего объема обязательств и большего риска, но сулит и более высокие прибыли. Все эти стратегии выхода на зарубежный рынок представлены на рис. 92 с указанием вариантов возможных действий в каждом конкретном случае. [c.620]

Перед первым обострением энергосырьевого кризиса в 1973 г. монополии так называемой большой пятерки (пять американских членов МНК) в среднем получили 68,3% общего объема своих чистых прибылей от зарубежных операций. Удельный же вес развивающихся стран в сумме этих нефтяных доходов из-за рубежа в том же году достигал 68,1%. Таким образом, около половины своих прибылей американский транснациональный нефтяной бизнес извлекал из эксплуатации минерально-сырьевых богатств в освободившихся государствах. Об использовании этих огромных капиталонакоплений дают представление следующие показатели. Из полученных за 1972—1974 гг. дивидендов на американские инвестиции в нефтегазовую промышленность Ближнего-и Среднего (Востока на сумму 11 970 млн. долл. только 148 млн., или 1,2%, были реинвестированы и составили чистый прирост активов США в данной отрасли. Следовательно, прибыли были вывезены и использованы за пределами региона почти полностью (рассчитано по [46, с. 22, 26, 56, 61]). Противоположными финансовыми показателями характеризовалась деятельность американских транснациональных корпораций в США. Например, чистая прибыль компании Сокал от операций внутри страны за тот же трехлетний период была на 13,6% ниже суммы, на которую увеличился инвестированный капитал фирмы (рассчитано по [49, с. 133]). Подобная же картина устойчивого превышения внутренних инвестиций над доходами наблюдалась у этих компаний и в предыдущем десятилетии. [c.29]

Крупные нефтяные компании имеют следующие преимущества перед мелкими компаниями. Во-первых, они более эффективно ведут различные НИОКР, что позволяет им более удачно выбирать направления инвестирования капитала в производство. Во-вторых, они успешнее диверсифицируют свою деятельность. [c.134]

В 80-е годы было расширено упорядочено использование экономических стимулов противозагрязняющей деятельности. Налоговая реформа 1981 г. устранила большинство различий в сроках амортизации между очистными сооружениями и другими категориями производственного оборудования (сократив нормы для последних). Тем самым была устранена основа для предпочтения фирмами более выгодных с финансовой зрения, но менее эффективных для борьбы с загрязнением инвестирования [2]. Налоговая реформа 1986 г. упразднила 10%-ную налоговую скидку на инвестиции (в том числе и природоохранного назначения) для всех отраслей за исключением коммунального хозяйства, а также ликвидировала практику финансирования через беспроцентные облигации, выпускаемые штатами. Эти меры ставили устранить положение, при котором стимулирование лишь одного направления одновременно уничтожало стимулы выбора других путей. Следует также отметить повышение роли штрафных санкций за невыполнение требований регулирования, активное [c.28]

Котляренко В.Н., Шабалин А.Н. Исследование рисков инвестирования в оценочную деятельностью/Инвестиции в России для профессионалов. 1997. - № 3-4. [c.77]

Гитман Л., Джонк М. Основы инвестирования. М. Дело, 1997. [c.83]

Смотреть страницы где упоминается термин Инвестирование

: [c.205] [c.295] [c.297] [c.360] [c.20] [c.623] [c.631] [c.728] [c.236] [c.521] [c.626] [c.81]Смотреть главы в:

Капитал с нуля или Путь к финансовой свободе в России -> Инвестирование

Организация и финансирование инвестиций (2001) -- [ c.14 , c.20 ]

Маркетинг-менеджмент и стратегии (2002) -- [ c.38 ]

Инвестиционная оценка Изд.2 (2004) -- [ c.9 ]

Технический анализ (2003) -- [ c.11 , c.12 , c.147 , c.170 , c.174 ]

Большая экономическая энциклопедия (2007) -- [ c.20 , c.98 , c.124 , c.160 , c.188 , c.243 , c.244 , c.256 , c.310 , c.337 , c.349 , c.533 , c.539 , c.540 , c.680 ]

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.12 , c.15 , c.27 , c.64 ]