Критический коэффициент ликвидности (промежуточный коэффициент покрытия коэффициент финансового покрытия) (Кл) [c.47]

Критический коэффициент ликвидности (иногда называемый еще и коэффициентом быстрой ликвидности) оценивает возможность погашения текущих обязательств с привлечением не только наличных средств, но и прочих текущих активов, кроме запасов и затрат. [c.48]

К2 - отношение суммы денежных средств, расчетов и прочих активов к сумме срочных обязательств (коэффициент ликвидности) (или л см. 2.29) [c.65]

Необходимо подчеркнуть, что при оценке эффективности работы предприятия обычно ограничиваются такими понятиями, как рентабельности продаж (ROS), активов (ROA) и собственного капитала (ROE), расчетом коэффициентов ликвидности, платежеспособности и деловой активности. [c.24]

В результате возросшей кредитной деятельности коэффициент ликвидности МВФ (отношение величины не связанных обязательствами средств Фонда в используемых им валютах к объему его ликвидных обязательств) понизился со 121% на 30 апреля 1997 г. до 45% на 30 апреля 1998 г. и 36% в конце августа 1998 г. при среднем показателе за несколько последних лет, находившемся на уровне 70%3. Однако увеличение квот на 45% в рамках одиннадцатого их пересмотра и вступление в силу Новых соглашений о займах увеличивают ресурсы МВФ на 90 млрд долл. Это обстоятельство имеет своим следствием определенное улучшение состояния ликвидности Фонда. [c.451]

Платежеспособность фирмы — важнейший показатель, характеризующий финансовое положение бизнеса. Оценка платежеспособности производится на основе ликвидности оборотных активов, т. е. времени, которое необходимо для превращения их в денежную наличность. Оборотные средства в деньгах должны быть готовы к платежу и расчетам немедленно, поэтому отношение этой части оборотных средств к наиболее срочным обязательствам и краткосрочным пассивам называют коэффициентом ликвидности [c.96]

Уравнение. Коэффициент скорости оплаты (называется также коэффициент ликвидности). [c.68]

Взаимосвязь активов и пассивов баланса представлена в табл. 13.19. Она показывает, что основным источником финансирования внеоборотных активов является постоянный капитал (собственный капитал и долгосрочные кредиты и займы). Оборотные активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они наполовину были сформированы за счет собственного, а наполовину -за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности, равное 2. [c.303]

Номер предприятия Коэффициент ликвидности Коэффициент оборачиваемости капитала Рентабельность активов, % Коэффициент финансовой независимости Доля собственного капитала в оборотных активах, % [c.320]

Расчет и оценка финансовых коэффициентов ликвидности [c.354]

Вторая стадия анализа — расчет финансовых коэффициентов ликвидности, который производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных баланса. [c.358]

Анализ коэффициентов ликвидности [c.360]

Коэффициенты ликвидности На начало года На конец года Изменения, % [c.360]

За анализируемый период отмечался рост коэффициентов ликвидности, особенно коэффициента критической ликвидности, что [c.360]

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности организации в течение 6 месяцев. Значение коэффициента меньше 1 показывает отсутствие возможности восстановить платежеспособность в течение 6 месяцев. Коэффициент утраты платежеспособности, имеющий значение меньше 1, свидетельствует о наличии тенденций утраты платежеспособности организации в течение 3 месяцев, а больше 1 — об отсутствии подобных тенденций. Прогноз изменения платежеспособности кроме расчета и оценки указанных выше коэффициентов включает также анализ коэффициентов ликвидности и оценку тенденций их динамики. [c.367]

Состояние собственного оборотного капитала отражается на обобщающем коэффициенте ликвидности, характеризующем соотношение стоимостной оценки оборотных активов и привлеченного капитала. [c.257]

Следующая группа финансовых показателей используется при анализе совокупной стоимостной оценки средств, участвующих в воспроизводственном процессе. Важнейшими показателями в этой группе являются коэффициенты ликвидности, платежеспособности, маневренности, покрытия, оборачиваемости. Некоторые из них рассмотрены в предыдущих главах. [c.266]

Корректировка коэффициента ликвидности позволяет оценить роль государственной задолженности в банкротстве предприятия. Если значение скорректированного коэффициента равно 2 или больше, то признается, что неплатежеспособность предприятия непосредственно связана с задолженностью перед ним государства. [c.284]

Текущий коэффициент ликвидности — оборотные средства на 1 д. е. срочных обязательств [c.288]

Критический коэффициент ликвидности — денежные средства, расчеты и прочие активы на 1 д.е. срочных обязательств [c.288]

В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости предприятия. Текущий коэффициент ликвидности (покрытия) определяется отношением суммы оборотных активов к сумме срочных обязательств. Критический коэффициент ликвидности исчисляется отношением суммы денежных средств и дебиторской задолженности к сумме срочных обязательств. [c.289]

Являясь абсолютным, показатель W не приспособлен для пространственно-временных сопоставлений, поэтому в анализе более активно применяются относительные показатели — коэффициенты ликвидности. Принято выделять три группы оборотных активов, различающиеся с позиции их участия в погашении расчетов производственные запасы, дебиторская задолженность и денежные средства и их эквиваленты. Средства, омертвленные в запасах, должны пройти стадию средства в расчетах , т. е. побывать в виде дебиторской задолженности. Поэтому они относительно дольше исключены из активного оборота. [c.347]

По данным рассматриваемого примера значения коэффициентов ликвидности имеют вполне приемлемые значения, удовлетворяющие средним нормативам [c.348]

Рассмотренные четыре показателя являются основными для оценки ликвидности и платежеспособности. Тем не менее известны и другие показатели, имеющие определенный интерес для аналитика. Оценку ликвидности и платежеспособности нужно проводить осмысленно например, если величина собственных оборотных средств отрицательна, то финансовое положение предприятия в краткосрочной перспективе рассматривается как неблагоприятное, при этом расчет коэффициентов ликвидности уже не имеет смысла. [c.348]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет. [c.361]

По балансу определите величину краткосрочных обязательств, принимаемую в расчет коэффициентов ликвидности [c.227]

В отечественной и зарубежной практике рассчитываются различные коэффициенты ликвидности, оборотных активов и их элементов. Назовем наиболее важные по экономической сути и востребованности практикой показатели ликвидности. [c.230]

В отдельных случаях требуется рассчитать срочный (быстрый) коэффициент ликвидности для погашения срочных обязательств (например, срочных коротких займов, кредитов или, например, кредиторской задолженности, срок оплаты которой наступает). [c.231]

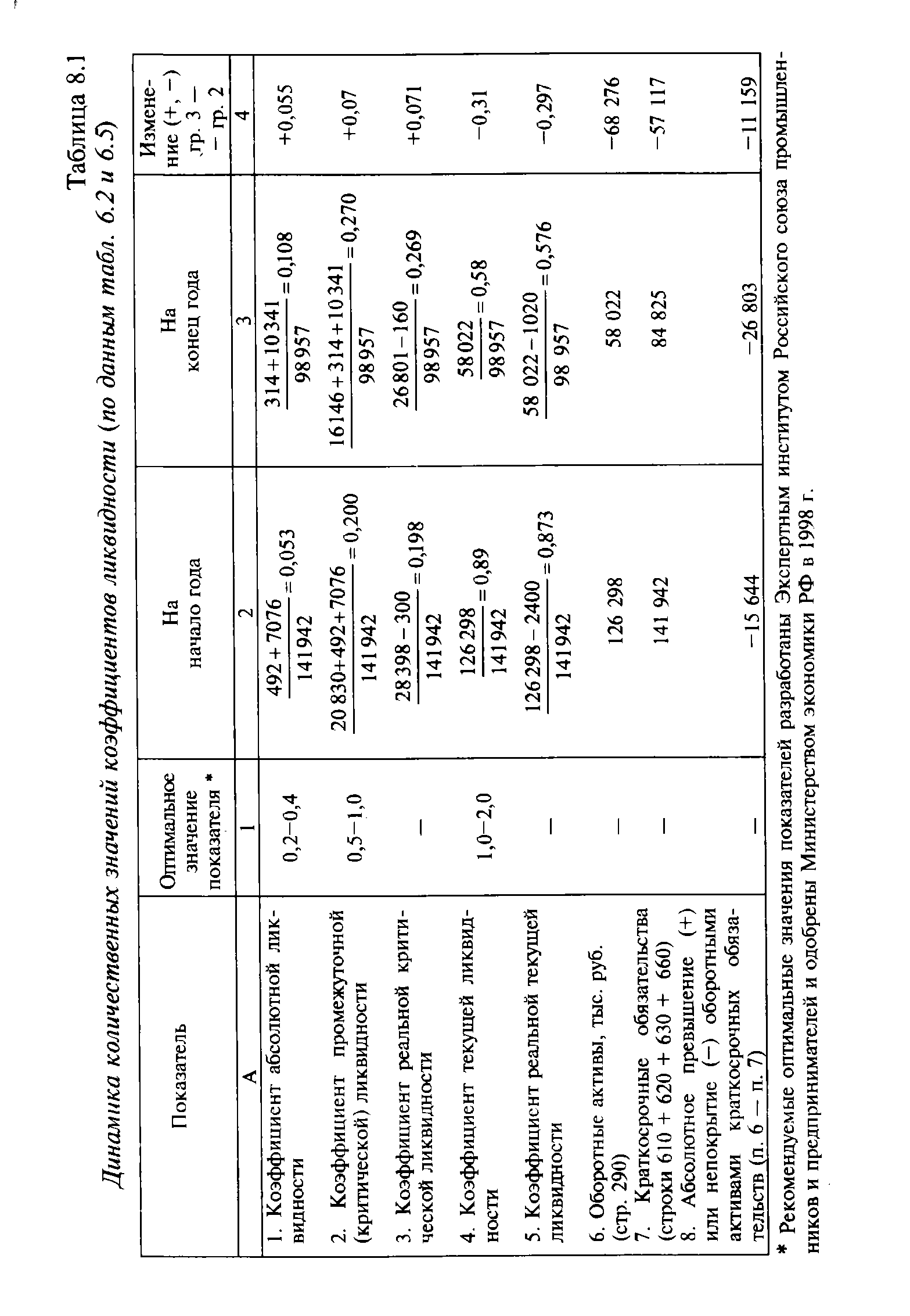

| Таблица 8.1 Динамика количественных значений коэффициентов ликвидности (по данным табл. 6.2 и 6.5) |  |

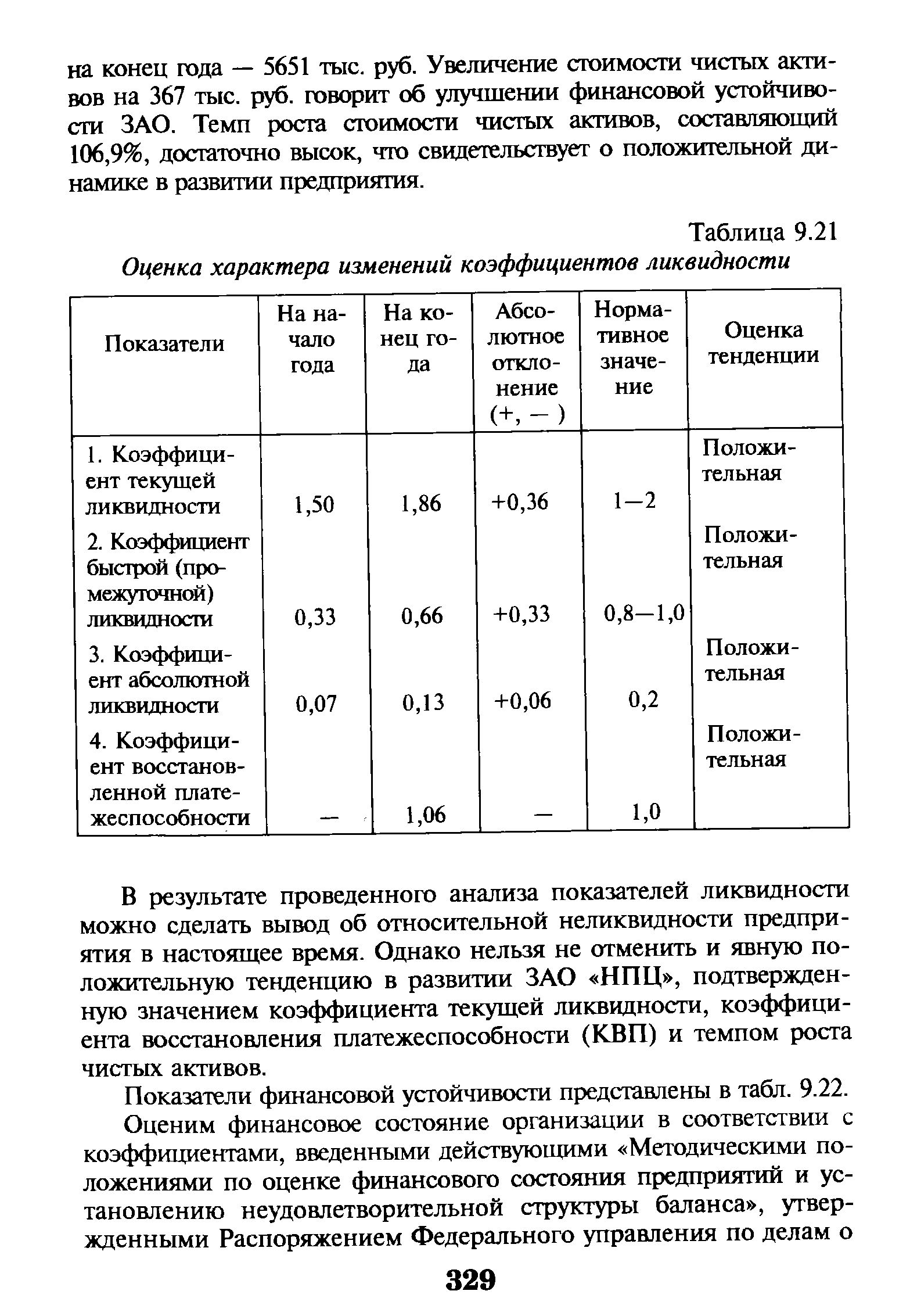

Динамика коэффициентов ликвидности показана в табл. 9.21. [c.328]

| Таблица 9.21 Оценка характера изменений коэффициентов ликвидности |  |

Платежеспособность—это способность предприятия полностью и в срок рассчитаться по своим обязательствам. На практике для определения платежеспособности используют, например, критический коэффициент ликвидности, рассчитанный как отношение дебиторской задолженности и денежных средств к платежным обязательствам за определенное время. Если коэффициент окажется ббльшим или равным единице, считают, что предприятие платежеспособно. В противном случае говорят, что предприятию не хватит денежных средств для своевременного и полного погашения платежных обязательств. [c.231]

Клпорм — нормативное значение коэффициента ликвидности, установленное в размере 2 [c.283]

Тогда, срочный коэффициент ликвидности (Ксрочлякв) можно рассчитать по формуле [c.231]

В пунктах 3 и 5 табл. 8.1 произведен расчет двух новых коэффициентов ликвидности — реальной критической ликвидности и реальной общей ликвидности. При их расчете вся сумма оборотных активов и стоимость оборотных активов за вычетом запасов, взятых для исчисления АГкрит.ликв и гекликв> были скорректированы на данные аналитического учета (табл. 8.2) о наличии неликвидов, залежатых запасов и сомнительной дебиторской задолженности. Данные табл. 8.1 свидетельствуют о низком уровне ликвидности составляющих элементов оборотных активов она значительно ниже установленных нормативных значений по всем показателям (п. 1, 2 и 4 табл. 8.1). Однако следует заметить, что [c.232]

Смотреть страницы где упоминается термин Коэффициент ликвидности

: [c.155] [c.13] [c.13] [c.312] [c.316] [c.325] [c.75] [c.366] [c.405] [c.283] [c.326] [c.343]1000 терминов рыночной экономики (1993) -- [ c.118 ]

Инвестиционная оценка Изд.2 (2004) -- [ c.64 ]

Методы и модели управления фирмой (2001) -- [ c.346 ]

Большая экономическая энциклопедия (2007) -- [ c.313 ]