Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности, сохранность собственного капитала. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством. Организации, нарушающие договорные обязательства, расчетную дисциплину, сроки возврата полученных кредитов, налоговое законодательство и т.п., уплачивают пени, штрафы, неустойки. К нерентабельным организациям, не способным отвечать по своим обязательствам, может быть применена процедура банкротства. [c.282]

Если величина данных коэффициентов превышает уровень нормативных значений, то это свидетельствует о критической ситуации, при которой предприятие не сможет рассчитаться по своим обязательствам, даже распродав все свое имущество. Такая ситуация может привести к реальной угрозе ликвидации предприятия посредством процедуры банкротства. [c.317]

Большинство российских организаций подпадают под определение банкротства, это значит, что названные критерии не работоспособны, поскольку не выделяют из всего множества организаций те, которым реально грозит процедура банкротства. [c.379]

Глава 42. ПРОЦЕДУРА БАНКРОТСТВА [c.271]

Процедура банкротства представляет собой совокупность действий по выявлению признаков банкротства, рассмотрению дел о банкротстве в арбитражном суде, выбору и проведению конкретных мероприятий по банкротству и удовлетворению требований кредиторов, завершению дел о банкротстве. [c.271]

Процедура банкротства включает [c.271]

При проведении процедур банкротства интересы всех кредиторов представляют собрание кредиторов и комитет кредиторов. С момента принятия арбитражным судом к производству заявления о признании должника банкротом кредиторы не могут обращаться к должнику в целях удовлетворения своих требований в индивидуальном порядке. Все действия в отношении должника от имени кредиторов осуществляются собранием кредиторов и комитетом кредиторов. [c.274]

Организация и проведение собрания кредиторов осуществляются арбитражным управляющим — лицом, назначаемым арбитражным судом для проведения процедур банкротства. [c.274]

Наблюдение — процедура банкротства, применяемая к должнику в Целях обеспечения сохранности его имущества и проведения анализа финансового состояния должника. Оно вводится с момента принятия арбитражным судом заявления о признании должника банкротом. [c.276]

Для процедуры банкротства важно установить реальные размеры требований кредиторов. [c.277]

Внешнее управление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности с передачей полномочий по управлению должником внешнему управляющему вводится арбитражным судом на основании решения собрания кредиторов на срок не более двенадцати месяцев, который может быть продлен не более чем на шесть месяцев. [c.277]

Конкурсное производство — процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов открывается после принятия арбитражным судом решения о признании должника банкротом. Срок конкурсного производства не превышает одного года, однако допускается его продление арбитражным судом на б месяцев. [c.279]

Особый порядок применения процедуры банкротства установлен в отношении кредитных, страховых, сельскохозяйственных градообразующих организаций, а также профессиональных участников рынка ценных бумаг, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств и др. [c.281]

В отношении ликвидируемого должника, стоимость имущества которого недостаточна для удовлетворения требований кредиторов, а также отсутствующего должника применяется упрощенная процедура банкротства. [c.281]

Процедура банкротства представляет собой совокупность действий, включающих выявление признаков банкротства, рассмотрение дел о банкротстве в арбитражном суде, выбор и проведение конкретных мероприятий по банкротству, удовлетворение требований кредиторов, завершение дел о банкротстве. [c.285]

Процедура банкротства включает наблюдение внешнее управление конкурсное производство мировое соглашение и др. [c.285]

Правом на подачу заявления кредитора о признании должника банкротом обладают конкурсные кредиторы — кредиторы по денежным обязательствам, за исключением граждан, перед которыми должник несет ответственность за причинение вреда жизни и здоровью, а также учредителей должника — юридического лица по обязательствам, вытекающим из такого участия. При проведении процедур банкротства интересы всех кредиторов представляют собрание кредиторов и комитет кредиторов. [c.285]

Что собой представляет процедура банкротства Кто в ней участвует [c.286]

Принцип материальной ответственности. Означает существование определенной системы ответственности за результаты финансово-хозяйственной деятельности предприятия. В целом для любого хозяйствующего субъекта этот принцип реализуется через пени, неустойки, штрафы, взимаемые при нарушении договорных обязательств, налоговые выплаты, а также в случае крайне неэффективной деятельности путем применения судебной процедуры банкротства. [c.167]

Одновременно с проведением налоговой реформы должно осуществляться дальнейшее укрепление системы налогового администрирования, отмена экономически необоснованных и неэффективных налоговых льгот, повышение экономической заинтересованности налогоплательщиков в своевременном и полном исполнении налоговых обязательств, совершенствование налогового контроля за правильностью применения цен в целях налогообложения. Необходимо продолжить работу по погашению накопившейся налоговой задолженности предприятий в отношении неработающих предприятий более решительно применять процедуру банкротства. Резервом пополнения доходной части федерального бюджета является повышение эффективности таможенного администрирования — недостоверное декларирование стоимости товаров, уклонение от уплаты таможенных пошлин носит пока массовый характер. [c.208]

Привлекательность лизинга за рубежом определяется еще и особыми взаимоотношениями между лизингодателем и лизингополучателем при банкротстве последнего. С началом процедуры банкротства имущество, переданное на условиях лизинга, не участвует в формировании конкурсной массы, таким образом, лизингодатель имеет неоспоримые преимущества перед другими кредиторами. [c.398]

Процедура банкротства отсутствующего должника характеризуется тем, что проводится она в сокращенные сроки как судом, назначающим ее в течение двух недель, так и конкурсным управляющим, который вправе принимать требования кредиторов только в течение одного месяца после уведомления их о банкротстве отсутствующего должника. Особое внимание в Законе уделено вопросу ликвидации организаций, осуществляющих незаконную деятельность по привлечению денежных средств граждан. Такие организации должны ликвидироваться только в порядке конкурсного производства путем применения упомянутой выше упрощенной процедуры. Удовлетворение требований кредиторов этих организаций производится в порядке, предусмотренном п. 1 ст. 64 ГК РФ, т.е. в порядке первой очереди. В случае недостаточности имущества таких организаций перед кредиторами руководители и учредители (участники) организации-должника несут субсидиарную ответственность. [c.264]

Налог на добавленную стоимость (НДС) по приобретенным ценностям, приводимый отдельной строкой в балансе, имеет различные интерпретации. Если деятельность компании идет в нормальном режиме, то сумма этого налога будет возмещена (выставлена бюджету под зачет, т. е. на эту сумму будет уменьшена задолженность фирмы перед бюджетом), поэтому эту статью можно трактовать как обычную дебиторскую задолженность. Однако если компания не в состоянии рассчитаться со своими кредиторами, в результате чего инициируются процедуры банкротства, сумма НДС по приобретенным ценностям не компенсируется, т. е. в известном смысле становится убытком. Этот актив нельзя использовать как полноценное обеспечение расчетов с кредиторами именно поэтому он не принимается во внимание при расчете чистых активов. [c.291]

Банкротство предприятий — новое явление современной российской экономики, развивающей рыночные отношения. В дореволюционной России развитое законодательство о несостоятельности (банкротстве) существовало более столетия, но, к сожалению, в настоящее время правовые традиции применения процедуры банкротства практически утрачены. [c.316]

В 1992 г. был принят первый документ в области банкротства — Указ Президента РФ О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротов) и применению к ним специальных процедур № 623. Закон РФ О несостоятельности (банкротстве) предприятий от 19 ноября 1992 г. № 3929-1 был введен в действие с 1 марта 1993 г. Комплекс проблем, связанных с процедурой банкротства, рассмотрен в Указе Президента РФ О мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий от 22 декабря 1993 г. № 2264. Механизм [c.318]

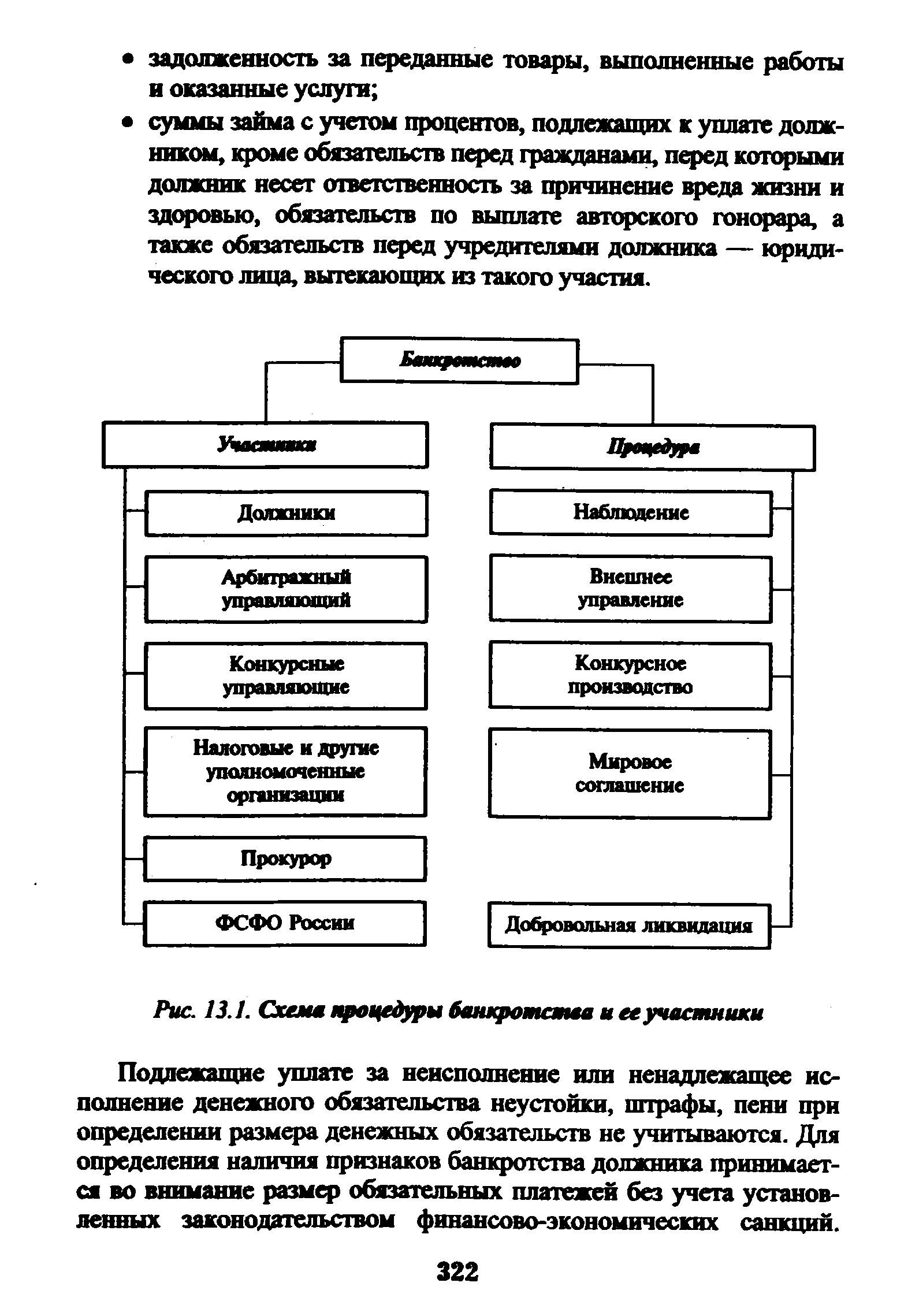

Процедура банкротства представляет собой совокупность формализованных факторов, включающих выявление признаков банкротства, рассмотрение дел о банкротстве в арбитражном суде, выбор и проведение конкретных мероприятий в рамках дел о банкротстве, удовлетворение требований кредиторов, завершение дел о банкротстве. На рис. 13.1 приведены схема процедуры банкротства и ее участники. [c.321]

| Рис. 13.1. Схеме процедуры банкротства и ее участники |  |

Собрание кредиторов организуется и проводится арбитражным управляющим — лицом, назначенным арбитражным судом для проведения процедур банкротства и осуществления иных полномочий, установленных законом. [c.325]

Для реализации процедуры банкротства арбитражный суд назначает арбитражного управляющего, включая временного управляющего, внешнего управляющего либо конкурсного управляющего. Им может быть физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, обладающее специальными знаниями и не являющееся заинтересованным лицом в отношении должника и кредиторов. [c.328]

Арбитражный управляющий действует на основании лицензии. При реализации процедуры банкротства лицензирование деятельности арбитражных управляющих началось с 1 марта 1999 г. До этого времени лица, имевшие аттестат специалиста по антикризисному управлению, назначались арбитражными управляющими и регистрировались в арбитражном суде. [c.328]

Проведение государственной политики по предупреждению банкротств, обеспечение условий реализации процедур банкротства осуществляет Федеральная служба России по финансовому оздоровлению и банкротству (ФСФО России), которая [c.329]

Серьезные нарушения при проведении приватизации и нанесение ущерба национальным интересам дают реальные основания для деприватизации. Способы последней могут быть различными. Среди них 1) расторжение в судебном порядке договоров о приватизации, 2) выпуск под задолженность государству по налогам дополнительного пакета акций и передача его государству в залог, 3) возврат предприятий в госсобственность через процедуру банкротства, 4) выкуп государством акций по цене, по которой они им в свое время были проданы. После деприватизации предприятия не обязательно должны оставаться в собственности государства. Они могут быть переприватизированы, в том числе в формах, учитывающих необходимость обеспечения доступа к собственности более широких слоев населения. [c.63]

Рассмотрение процедуры банкротства позволяет сделать выпод о том, что она может состояться только в рамках единой методологии финансового обеспечения предпринимательской деятельности, адекватной условиям рыночной экономики. [c.284]

Закон устанавливает упрощенную процедуру банкротства, которая применяется к организациям, условно относящимся к двум группам отсутствующий должник и ликвидируемый должник . Эта процедура применяется, когда огранизация-должник фактически прекратила свою деятельность, а установить местонахождение ее руководителя не представляется возможным. К од- [c.263]

Финансовый риск — риск, обусловленный структурой источников средств. В данном случае речь идет уже не о риско-вости выбора вложения капитала в те или иные активы, а о рисковости политики в отношении целесообразности привлечения тех или иных источников финансирования деятельности компании. Дело в том, что в подавляющем большинстве случаев источники финансирования не бесплатны, причем величина платы варьирует как по видам источников, так и в отношении конкретного источника, рассматриваемого в динамике и (или) обремененного дополнительными условиями и обстоятельствами. Кроме того, обязательства по отношению к поставщику капитала, принимаемые предприятием в случае привлечения того или иного источника финансирования, различны. В частности, если обязательства перед внешними инвесторами не будут исполняться в соответствии с договором, то в отношении предприятия вполне может быть инициирована процедура банкротства с неминуемыми в этом случае потерями для собственников. Суть финансового риска и его значимость, таким образом, определяются структурой долгосрочных источников финансирования — чем выше доля заемного капитала, тем выше уровень финансового риска. [c.79]

Учебник (1-е изд. — ЮНИТИ, 1998) состоит из трех разделов. В первом разделе учебника раскрываются сущность финансов предприятий, их функции, принципы организации. Рассматриваются вопросы формирования основного и оборотного капитала, инвестиционной политики предприятия. Подробно излагаются этапы развития финансового лизинга в РФ. Глава, посвященная системе налогообложения предприятий, учитывает все изменения в этой области, происшедшие в последнее время. Во втором разделе рассматривается современная практика организации финансовой работы на предприятии. Особое внимание уделяется процедуре банкротства, оценке финансового состояния и методам выхода из кризиса. Третий раздел посвящен особенностям организации финансов предприятий различных форм хозяйствования, малого бизнеса и отраслевой принадлежности. [c.2]