Программное обеспечение — это тот инструментарий, при помощи которого бухгалтер может вести весь процесс обработки данных начиная с ввода в машину информации и заканчивая получением регистров бухгалтерского учета. Использование вычислительной техники решает ряд проблем, связанных с ручным ведением учета, обеспечивая [c.488]

Второй вариант. В целях повседневного контроля за затратами он предполагает наблюдение за соблюдением норм основных затрат. Полученные в течение отчетного периода данные об отклонениях не обобщаются в регистрах бухгалтерского учета и не отражаются на счетах. [c.325]

Обоснуйте выбор построения регистров бухгалтерского учета производственных затрат в зависимости от принятых моделей нормативного метода учета. [c.353]

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и других документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. [c.522]

Грубое нарушение правил учета доходов, расходов и объекта налогообложения, повлекшее занижение налоговой базы, наказывается штрафом в размере 10% суммы неуплаченного налога, но не менее 16 тыс. руб. (Под грубым нарушением правил учета понимается отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета, систематическое (более двух раз в год) несвоевременное или неправильное отражение на счетах и в отчетности хозяйственных операций, имущества предприятия и его финансовых вложений.) [c.133]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а ком- [c.335]

Главной книге и регистра бухгалтерского учета (в частности, в журналах-ордерах, книгах покупки и продаж) [c.105]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа. [c.95]

Бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации — в рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. [c.23]

Принцип конфиденциальности — означает, что данные первичных документов и регистров бухгалтерского учета организации представляют собой коммерческую тайну, за разглашение которой предусмотрена законодательно установленная ответственность. В международных стандартах учета и отчетности этот принцип означает, что информация, отраженная в отчетности организации, не должна наносить ущерба ее интересам. [c.26]

После отражения данных документов на счетах бухгалтерского учета (т.е. после разноски данных документов в регистры бухгалтерского учета), их подбирают в хронологическом порядке, подшивают в папки или переплетают и сдают в архив. На папке указывается месяц и год, номера документов, их количество и другие показатели. Все документы в папке номеруются по порядку. Сроки хранения отдельных документов в архиве устанавливаются законодательством. Ответственность за сохранность документов в архивах организации несут руководитель и главный бухгалтер организации. [c.158]

Хранение документов бухгалтерского учета. Организация обязана хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. [c.159]

Ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. [c.159]

Все инвентаризационные описи составляют в двух экземплярах, по одному из них передают материально-ответственным лицам. После снятия фактических остатков ценностей и записи их в инвентаризационную опись инвентаризационная комиссия совместно с бухгалтерией проставляют в описи остатки ценностей по данным регистров бухгалтерского учета и выводят излишки и недостачи. [c.163]

После проверки, таксировки и бухгалтерской обработки документов их данные должны быть зарегистрированы и отражены в определенной последовательности, сгруппировав хозяйственные операции по их экономическому содержанию. Такая регистрация осуществляется в специальных учетных таблицах, называемых учетными регистрами или регистрами бухгалтерского учета. [c.167]

Таким образом, регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и бухгалтерской отчетности. [c.167]

Отражение хозяйственных операций путем их регистрации в учетные регистры имеет важное контрольное значение. Учетные регистры дают возможность осуществлять контроль за сохранностью принятых к учету документов. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Содержание регистров бухгалтерского учета является коммерческой тайной. Поэтому за ее разглашение соответствующие лица несут ответственность, установленную законодательством Российской Федерации. [c.167]

Регистры бухгалтерского учета, кроме всего прочего, имеют важное значение в деле создания информационной базы управле- [c.167]

В регистрах бухгалтерского учета накапливается информация о хозяйственных операциях в динамическом и статическом порядке, что дает возможность для контроля и проведения анализа хозяйственно-финансовой деятельности, процессов, циклов затрат и получения доходов, реализации и финансовых результатов и др. [c.168]

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета. [c.168]

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. [c.168]

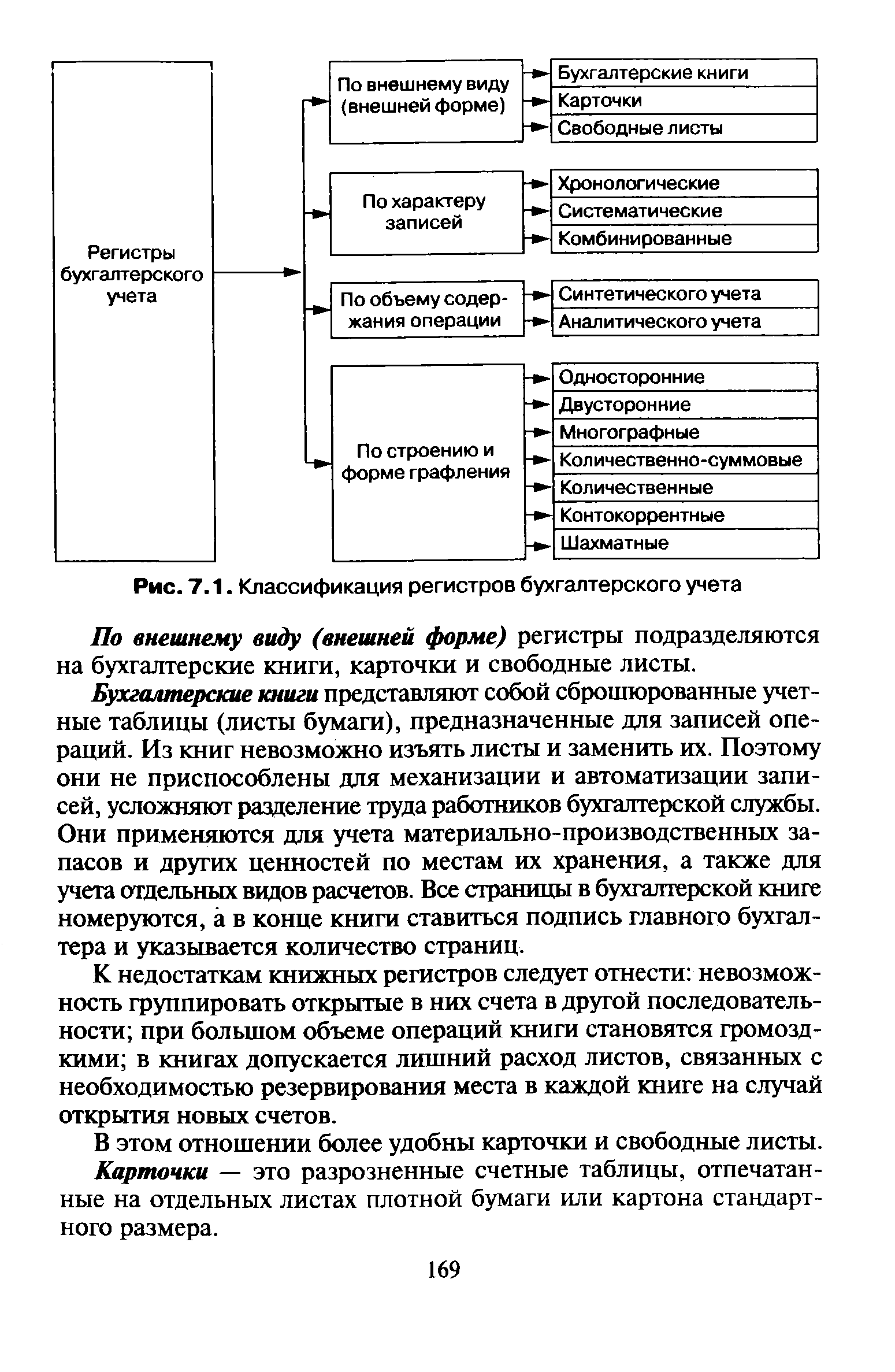

Регистры бухгалтерского учета различаются между собой по строению, назначению и по другим признакам. Поэтому их классифицируют по следующим группам по внешнему виду, по характеру записей, объему содержания операций и по строению (рис. 7.1). [c.168]

| Рис. 7.1. Классификация регистров бухгалтерского учета |  |

При правильном выполнении учетных записей в регистры и осуществления их по установленному порядку и последовательности на основе первичных документов регистры бухгалтерского учета сами приобретают доказательную силу и играют важную роль в спорах между хозяйствующими субъектами, при рассмотрении в суде и арбитраже исков. [c.172]

ИСПРАВЛЕНИЕ ОШИБОК В ДОКУМЕНТАХ И РЕГИСТРАХ БУХГАЛТЕРСКОГО УЧЕТА [c.174]

Для исправления допущенных ошибок в документах и регистрах бухгалтерского учета необходимо пользоваться специальными способами корректурным, способом дописывания (дополнительных проводок), способом сторно (красное сторно), методом обратных проводок (записей), методом переноса сумм со счета на счет. [c.174]

Способ дописывания (дополнительных проводок используется для дополнения оборотов в текущем месяце (периоде) по операциям, относящимся к прошлым месяцам (периодам). При этом в регистрах бухгалтерского учета дополнительная информация отражается дополнительной записью, которая недостает до правильной, нужной суммы. Данный способ применяется в тех случаях, когда в счетных записях не нарушена правильность корреспонденции счетов, но допущена ошибка в результате преуменьшения суммы операции. Дополнительные записи (проводки) для исправления ошибок делаются в регистрах учета на основании специальных документов — справок бухгалтерии на исправлении ошибок. [c.174]

Форму бухгалтерского учета определяют используемые регистры бухгалтерского учета и процедуры его ведения. При выборе формы бухгалтерского учета целесообразно учитывать размеры организации, объемы ее видов деятельности, уровень подготовленности к тем или иным процедурам бухгалтерского учета и информационного обеспечения специалистов данной организации информационные потребности системы управления организации, а также адекватности, полезности и эффективности использования информации в организации уровень механизации и автоматизации учетных процедур и др. [c.175]

Под формой бухгалтерского учета, таким образом, необходимо понимать организацию использования системы взаимосвязанных регистров бухгалтерского учета определенного строения и сочетания процедуры их составления для целей создания информационной системы познания фактов хозяйственной деятельности. [c.176]

Основными элементами и средствами системы организации бухгалтерского учета являются рабочий план счетов бухгалтерского учета регистры бухгалтерского учета первичные учетные документы внутренняя бухгалтерская отчетность документооборот использование средств механизации и автоматизации учета построение учетного аппарата и определение выполняемых им функций. [c.195]

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты (справки) бухгалтерии и документы произвольной формы. [c.224]

Важнейшей предпосылкой правильной организации бухгалтерского учета в современных условиях является государственное руководство бухгалтерским учетом. Государственное руководство бухгалтерским учетом обеспечивает единообразие подхода к однородным хозяйственным процессам, единство их оценки и отражения в учете, унификацию учетных документов, регистров бухгалтерского учета и форм отчетности, что способствует наиболее рациональной организации и экономному расходованию средств на ведение бухгалтерского учета. [c.234]

Раздел 2. Основные правила ведения бухгалтерского учета. Включает требования к ведению бухгалтерского учета, порядок документирования хозяйственных операций, регистры бухгалтерского учета, методы оценки имущества и обязательств, правило инвентаризации имущества и обязательств. [c.37]

Документация - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами, в которых приводится полное описание совершенной операции, ее точное количественное выражение и денежная оценка. Правильность сведений, проводимых в документах, подтверждается подписью лиц, ответственных за совершение операции. Все записи в регистрах бухгалтерского учета делаются на основании данных документов, прошедших проверку правильности и объективности их оформления, а также законности совершенных операций. [c.55]

Документы и учетные регистры необходимо вести аккуратно. Как в текстовой части, так и в цифровых данных помарки и подчистки не допускаются. При хранении регистров бухгалтерского учета должна быть обеспечена их защита от несанкционированных исправлений. [c.104]

При выявлении объектов, не принятых на учет, а также объектов, которые в регистрах бухгалтерского учета отсутствуют или по ним указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. [c.224]

Характеристика регистров бухгалтерского учета, используемых при анализе спроса и реализации [c.227]

Регистры бухгалтерского учета и внутренняя Внутренняя статистика операт данн [c.93]

Группировка документов производится в сводных группиро-вочных (накопительных) ведомостях таким образом, чтобы получить необходимые данные для составления бухгалтерских проводок. Группировка документов в различных группировочных (накопительных) и сводных ведомостях облегчает дальнейшую учетную обработку полученных данных, например, их разноску в соответствующие регистры бухгалтерского учета. [c.158]

Регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации. [c.168]

Корректурный способ — суть этого способа заключается в том, что ошибочно внесенная информация в регистрах бухгалтерского учета или в документах исправляется путем зачеркивания неправильного текста или суммы таким образом, чтобы можно было прочитать зачеркнутое. Над исправленными данными (или рядом) записывается правильный текст или сумма. Исправление ошибки обязательно оговаривается надписью Исправленному верить с указанием даты и заверяется подписью сделавшего исправление лица (бухгалтера). Слово корректура от латинского orre tio означает поправка и применяется в тех случаях, когда ошибка носит частный характер, т.е. сделана в одном документе или регистре и обнаружена до того, как закончены записи и подсчет оборотов на счетах за данный месяц. [c.174]

Применяемые регистры бухгалтерского учета при той или иной форме его организации должны отвечать следующим требовани- [c.175]

Для заполнения разделов 1, 2 и 3 в журналах-ордерах, ведомостях, машинограммах и других регистрах бухгалтерского учета расчетов должна вьщеляться необходимая информация на основании первичных учетных документов. [c.153]

Смотреть страницы где упоминается термин Регистры бухгалтерского учета

: [c.625] [c.168] [c.185] [c.252]Смотреть главы в:

Теория бухгалтерского учета -> Регистры бухгалтерского учета

Делопроизводство в бухгалтерии -> Регистры бухгалтерского учета

Справочник бухгалтера и аудитора (2001) -- [ c.0 ]