После изучения курса Бухгалтерский учет студент должен знать нормативные акты по бухгалтерскому учету и аудиту, учетную политику организации и ее основные элементы методику формирования показателей в системе синтетического и аналитического учета и отчетности понимать экономический смысл содержания бухгалтерской отчетности, как информационной базы финансового анализа уметь ориентироваться в унифицированных формах первичной учетной документации отчетливо представлять взаимосвязь информационных потоков уметь внедрять передовые формы бухгалтерского учета с использованием компьютеров видеть перспективы совершенствования бухгалтерского учет и аудита. [c.49]

Изучение дисциплины Теория бухгалтерского учета по данной программе позволит знать принципы и правила ведения бухгалтерского учета знать структуру системы нормативного регулирования бухгалтерского учета знать правила отражения хозяйственных операций на счетах бухгалтерского учета знать структуру бухгалтерской отчетности и методику составления бухгалтерских отчетов для внутренних и внешних пользователей знать применяемые технологии ведения и формы бухгалтерского учета уметь работать с нормативными документами уметь составлять бухгалтерские проводки с использованием Плана счетов бухгалтерского учета уметь применять метод калькуляции при составлении калькуляций и смет расходов. [c.413]

Тема 5. Формы бухгалтерского учета. [c.415]

Понятие формы бухгалтерского учета. Мемориально-ордерная, жур-нально-ордерная, форма бухгалтерского учета для субъектов малого предпринимательства, автоматизированная форма бухгалтерского учета. [c.415]

Применение учетных регистров различных видов и последовательность и способ учетной регистрации приводят к образованию различных форм бухгалтерского учета. Каждая отдельная форма бухгалтерского учета характеризуется определенным сочетанием учетных регистров и последовательностью и способом учетной регистрации. [c.54]

Таблично-перфокарточная форма представляет серьезный шаг вперед в совершенствовании бухгалтерского учета. Отличительными особенностями ее являются механизация и во многом автоматизация учетного процесса отсутствие чередования ручных и машинных записей абсолютное совпадение синтетического и аналитического учета благодаря их ведению по данным одних и тех же перфокарт сокращение сроков составления отчетности улучшение качества учета вследствие повышения точности расчетов повышение производительности труда учетных работников освобождение счетных работников от технической (расчетной и регистрационной) работы и предоставление им большей возможности заниматься контролем и анализом хозяйственной деятельности сочетание оперативно-технического, статистического и бухгалтерского учета, а также планово-экономических расчетов, показатели которых получаются при помощи единого носителя информации — перфокарт. Автоматизированная форма бухгалтерского учета является функциональной подсистемой АСУП. Сущность этой формы состоит в формировании в памяти ЭВМ всех учетных регистров и в выводе их на печать. Но применение ЭВМ дает возможность автоматизировать не только учетную регистрацию и изготовление бухгалтерских регистров, но и всех процессов сбора, хранения, передачи, обработки и использования бухгалтерской информации, начиная с фиксации исходных данных и заканчивая составлением баланса и отчетности. [c.62]

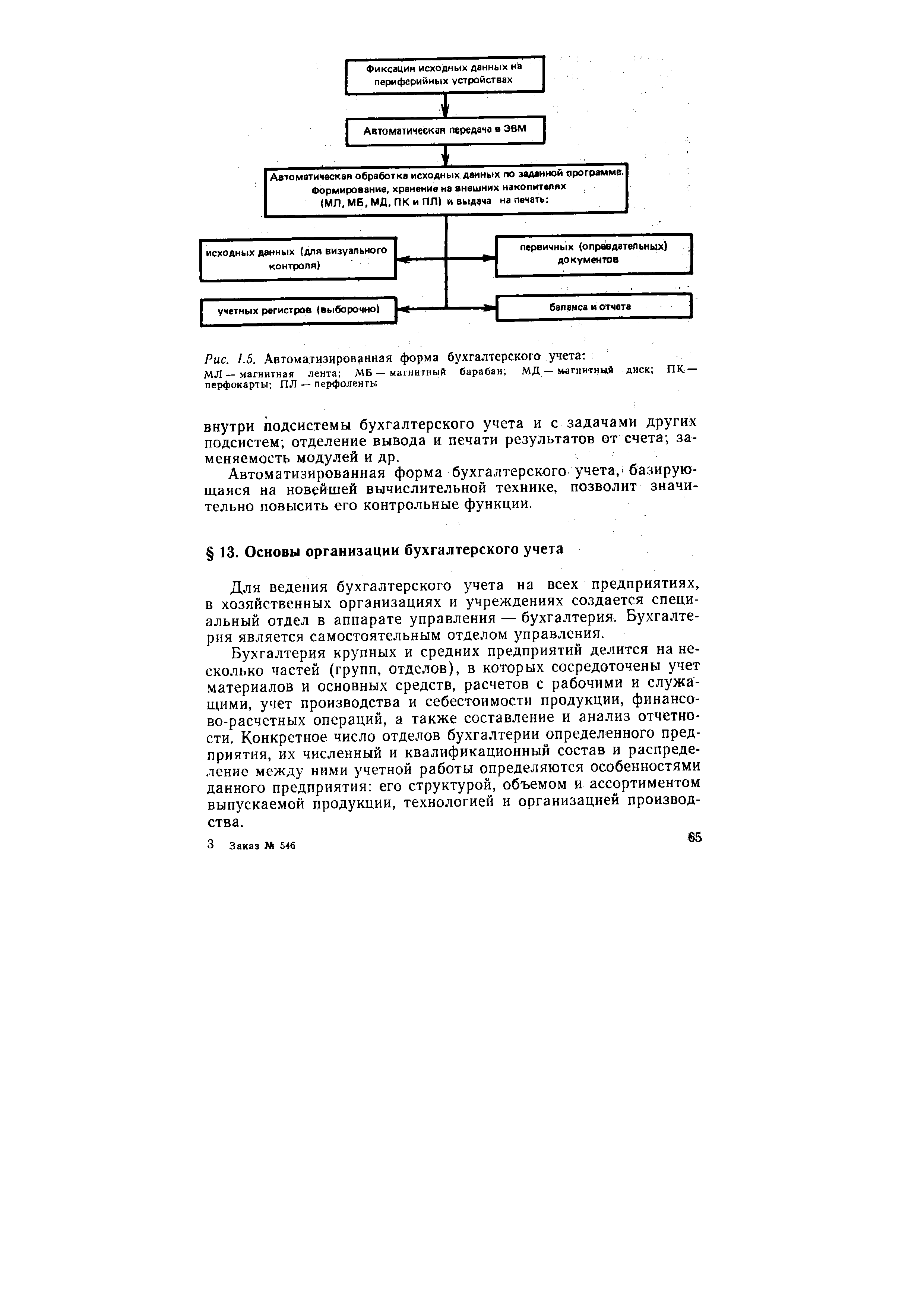

Автоматизированная форма бухгалтерского учета, базирующаяся на новейшей вычислительной технике, позволит значительно повысить его контрольные функции. [c.64]

Наиболее прогрессивна таблично-перфокарточная форма бухгалтерского учета, основанная на использовании перфорационных и электронно-вычислительных машин. Она позволяет осуществить комплексную механизацию всего учетного процесса, начиная с обработки первичной документации и кончая составлением отчетности. [c.62]

Автоматизированная форма бухгалтерского учета является функциональной подсистемой АСУП. Сущность этой формы состоит в формировании в памяти ЭВМ всех учетных [c.63]

| Рис. 1.5. Автоматизированная форма бухгалтерского учета , |  |

В практике бухгалтерского учета в зависимости от порядка, учетной регистрации хозяйственных операций используют следующие формы бухгалтерского учета мемориально-ордерную, журнал-главную, журнал-ордерную и перфорационную (таблично-перфокарточную). [c.344]

Принципиальную схему мемориально-ордерной формы бухгалтерского учета можно представить следующим образом [c.473]

При журнально-ордерной форме бухгалтерского учета регистрация операций заключается в их записи в хронологическом порядке в особых накопительных ведомостях-журналах (журналах-ордерах). При этом бухгалтерская запись производится непосредственно на основании первичных документов без предварительного оформления их мемориальными ордерами. Если обрабатывается большое количество однородных документов, то их [c.475]

Общая схема журнально-ордерной формы бухгалтерского учета будет такой [c.477]

На небольших по объему деятельности предприятиях, где для отражения операций требуется не более 25—30 синтетических счетов, используется упрощенная форма бухгалтерского учета — журнал-Главная. Данная форма учета основана на применении единого комбинированного регистра синтетического учета, записи в котором являются одновременно хронологическими и систематическими. [c.478]

Дайте характеристику основных форм бухгалтерского учета. [c.492]

При раздельном подходе к отражению движения имущества и дохода на активных и пассивных счетах, с одной стороны, создается видимость, что все имущество принадлежит предприятию, т.к. в активе отсутствует признак собственности, а с другой стороны, собственность предстает в пассиве без формы воплощения. На практике важен вопрос данные суммы денег, поступившие на расчетный счет, собственные или заемные Данные запасы товаров — свои или чужие (Ведь собственным имуществом можно распоряжаться более свободно отдать, заложить, проесть . А заемное следует возвращать, причем в срок и всегда в денежной форме). Бухгалтерский учет не дает ответа на эти вопросы. Экономический учет делит имущество на собственное и заемное собственный и заемный капитал получают форму воплощения, а разнообразные активы получают истолкование своего содержания наиболее мобильная часть относится к заемному имуществу, а немобильная — к собственному. Между тем и другим проводится четкая черта в соответствии с соотношением между собственным капиталом — с одной стороны, заемным капиталом и обязательствами — с другой. (Последние два понятия в предлагаемой методике объединены в одно понятие — заемный капитал, что соответствует экономическому анализу. Имущество, взятое в аренду, не является заемным. Оно учитывается на забалансовых счетах и подлежит возврату в натуре, а не в денежной форме.) Таким образом, бухгалтерский баланс структурируется, и затем на основе структурированного баланса проводится финансово-экономический анализ. [c.246]

Таким образом, без предварительного обобщения и проверки данных счетов бухгалтерского учета не следует составлять бухгалтерский баланс и отчетность. Обобщение данных, кроме того, является основной процедурой наиболее прогрессивных форм бухгалтерского учета (журнально-ордерной, автоматизированной). [c.80]

При журнально-ордерной форме бухгалтерского учета операции, зафиксированные в документах, отражаются и регистрируются в журналах — ордерах и ведомостях с группировкой по корреспондирующим счетам. [c.158]

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал-Главная, накопительные ведомости, журналы-ордера. [c.171]

Двусторонние регистры — это в основном регистры в виде книг, где счет открывается на двух развернутых страницах — на левой стороне дебет, на правой — кредит. Они используются в синтетическом и аналитическом учете при мемориально-ордерной форме бухгалтерского учета. [c.171]

До записей в учетные регистры при бухгалтерской обработке документов в них обозначается корреспонденция счетов, вытекающая из содержания учитываемых операций. При некоторых формах бухгалтерского учета (мемориально-ордерной, упрощенной и др.) корреспонденция счетов, т.е. проводки составляются в специальных регистрах (мемориальных ордерах, журналах регистрации хозяйственных операций). [c.173]

Организации самостоятельно имею право выбрать форму бухгалтерского учета в соответствии со своей учетной политикой. [c.175]

Форму бухгалтерского учета определяют используемые регистры бухгалтерского учета и процедуры его ведения. При выборе формы бухгалтерского учета целесообразно учитывать размеры организации, объемы ее видов деятельности, уровень подготовленности к тем или иным процедурам бухгалтерского учета и информационного обеспечения специалистов данной организации информационные потребности системы управления организации, а также адекватности, полезности и эффективности использования информации в организации уровень механизации и автоматизации учетных процедур и др. [c.175]

Под формой бухгалтерского учета, таким образом, необходимо понимать организацию использования системы взаимосвязанных регистров бухгалтерского учета определенного строения и сочетания процедуры их составления для целей создания информационной системы познания фактов хозяйственной деятельности. [c.176]

Из этого определения вытекает, что основными признаками, отличающими одну форму бухгалтерского учета от другой являются количество, внешний вид и строение учетных регистров возможности отражения фактов путем хронологической и систематической записи в регистрах и контроля взаимосвязи в них синтетического учета с аналитическим порядок и последовательность выполнения регистрации и группировки операций в учетные регистры с целью обобщения информации для составления баланса и отчетности. [c.176]

Формы бухгалтерского учета в историческом плане постоянно совершенствовались с целью поиска или создания наиболее оптимального варианта для обобщения и использования информации в системе управления. [c.176]

Форма бухгалтерского учета Журнал-Главная в настоящее время используется в организациях малого бизнеса и считается разновидностью упрощенных форм бухгалтерского учета при использовании только кассовой книги и основного регистра — Журнал-Главная книга разновидностью мемориально-ордерной формы бухгалтерского учета при использовании не только кассовой книги, основного регистра — Журнал-Главная книга, но и других вспомогательных регистров — аналитического учета, мемориальных ордеров, оборотных ведомостей, группировочных и накопительных ведомостей. [c.176]

Аналитический учет при форме бухгалтерского учета Журнал-Главная в средних по размерам организациях ведут в книгах и карточках, а в организациях малого бизнеса их не используют. Данные каждого первичного документа непосредственно отражают в отдельной строке по корреспондирующим счета. В результате в организациях малого бизнеса аналитический учет совмещается с синтетическим учетом в Журнале-Главной (табл. 7.1). По данным этого регистра составляют баланс. [c.177]

Положительные стороны данной формы бухгалтерского учета состоят в том, что она проста в применении, достигается наглядность записей синтетического учета, не требуется составлять оборотную ведомость по синтетическим счетам и др. [c.177]

Учитывая эти недостатки, указанную форму бухгалтерского учета нецелесообразно использовать в многопрофильных организациях с большим числом хозяйственных операций, занимающихся несколькими видами деятельности. Ниже приводится форма Журнал-Главная (табл. 7.1) и схема формы учета с использованием этого регистра (рис. 7.2). [c.177]

Мемориально-ордерная форма бухгалтерского учета возникла на базе карточно-шахматной формы. Основная особенность мемориально-ордерной формы учета состоит в том, что на основе данных первичных документов, сведенных в отчеты и накопительные [c.177]

Совершенствование практики бухгалтерского учета, внедрение средств механизации учетных и вычислительных операций обусловили необходимость перехода от одной формы бухгалтерского учета к другой.. Наиболее прогрессивные — таблнчно-перфокарточная и таблично-автоматизированная формь бухгалтерского учета. [c.310]

Последовательность учетных работ при таблично-перфокарточ-ной форме бухгалтерского учета состоит в следующем (рис. 1.4). [c.61]

Такова схема автоматизированной формы бухгалтерского учета в наиболее общем и упрощенном виде (рис. 1.5). Окончательные черты этой формы еще не определились. Новая форма бухгалтерского учета еще не имеет даже общепринятого или регламентированного определения. Ее называют информационно-машинной, ав-тоинтегрированной, машинно-ориентированной, таблично-автоматизированной или, короче, автоматизированной. На разных предприятиях эту форму учета строят по-разному применительно к их отраслевым особенностям и оснащению вычислительной техникой, руководствуясь типовыми проектными решениями, которые предусматривают модульное построение алгоритмов многовариантность решения (для использования на различных предприятиях) информационную увязку внутри подсистемы бухгалтерского учета и с задачами других подсистем отделение вывода и печати результатов от счета заменяемость модулей и др. [c.64]

Порядок отражения хозяйственных операций на счетах бухгалтерского учета зависит от формы бухгалтерского учета. При упрощенных формах, форме учета Журнал — Главная книга и мемориально-ордерной форме корреспонденцию счетов составляют непосредственно на документе в Регистрационном журнале в Журнале — Главная книга в специальном регистре бухгалтерского оформления — мемориальном ордере (проводке, контировке). [c.158]

В современных экономических условиях наибольшее распространение получили следующие формы бухгалтерского учета Журнал-Главная, мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная. В отдельных организациях, где еще сохранились вычислительные центры, используется таблично-пер-фокарточная форма учета. [c.176]

Журнольно-ордерноя форма бухгалтерского учета также основана на использовании приема накапливания данных первичных документов в разрезе синтетического и аналитического учета. Однако в сравнении с формой учета Журнал-Главная и мемориально-ордерной формой журнально-ордерная форма является более рациональной, экономичной и прогрессивной для внедрения и использования средств механизации и автоматизации процедур учета. [c.180]

Бухгалтерский учет (1982) -- [ c.30 , c.77 ]

Торговля Справочник бухгалтера от А до Я (1998) -- [ c.179 ]

Бухгалтерский словарь (1994) -- [ c.187 ]

Большая экономическая энциклопедия (2007) -- [ c.23 , c.218 , c.719 ]