Из подобной структуры моделей вытекают требования к денежным агрегатам, рассчитываемым на региональном уровне. Они должны стыковаться с показателем сальдо платежного баланса, что предполагает учет платежных операций, осуществляемых коммерческими банками по всем каналам через все виды корреспондентских счетов и через счета межфилиальных оборотов. [c.134]

Межбанковские расчеты. Основа безналичных расчетов — межбанковские расчеты. До середины 90-х годов они строились на основе системы межфилиальных оборотов (МФО). [c.421]

Расчетно-кассовые центры являются учреждениями Банка России и созданы по территориальному принципу. Отношения между коммерческими банками и расчетно-кассовыми центрами оформляются договором. Коммерческий банк открывает в РКЦ корреспондентский счет, так называемый счет НОСТРО . Платы за расчетно-кассовое обслуживание РКЦ не берет, но и не начисляет проценты на остаток средств на корреспондентских счетах банков в РКЦ. Расчеты между РКЦ непосредственно по операциям коммерческих банков, а также по их собственным операциям происходят через счета межфилиальных оборотов (МФО). Средством расчета служат авизо (авизо как извещение об изменениях в состоянии взаимных расчетов, посылаемое одним контрагентом другому, используется исключительно в расчетах между банками и кредитными учреждениями). Необходимым условием расчетов с использованием РКЦ является наличие у коммерческого банка достаточных средств на корреспондентском счете в РКЦ. В противном случае осуществление расчетов невозможно. Таким образом, основной недостаток расчетов через РКЦ заключается в том, что клиент не сможет произвести платеж даже при наличии у него средств на счете в банке, если на корреспондентском счете банка в РКЦ средства отсутствуют. Кроме того, в процессе расчетов между банками появляется еще одно звено (РКЦ), что усложняет расчеты и увеличивает сроки исполнения платежей. [c.428]

Для ускорения расчетов, а также для исключения возможности злоупотреблений банки могут открывать корреспондентские счета друг у друга на основе межбанковских соглашений. В этом случае необходимость использования системы межфилиальных оборотов отпадает, так как расчетно-кассовые центры участия в расчетах не принимают. [c.428]

Расчетно-кассовые центры являются учреждениями Банка России и созданы по территориальному принципу. Отношения между коммерческими банками и расчетно-кассовыми центрами оформляются договором. Коммерческий банк открывает в РКЦ корреспондентский счет, так называемый счет НОСТРО . Платы за расчетно-кассовое обслуживание РКЦ не берет, но и не начисляет проценты на остаток средств на корреспондентских счетах банков в РКЦ. Расчеты между РКЦ непосредственно по операциям коммерческих банков, а также по их собственным операциям происходят через счета межфилиальных оборотов (МФО). Средством расчета служат авизо (авизо как извещение об изменениях в состоянии взаимных расчетов, посылаемое одним контрагентом другому, используется исключительно в расчетах между банками и кредитными учреждения- [c.207]

При загрузке исходные документы автоматически группируются по периодам, структурным единицам корпорации и другим параметрам. Затем программа может выполнить необходимую трансформацию исходных данных. Например, может потребоваться приведение показателей форм отчетности к единому стандарту. Потребность в этом возникает у транснациональных корпораций, когда их филиалы составляют отчетность по разным национальным стандартам. Правила пересчета показателей задаются пользователем единожды, а потом применяются автоматически при загрузке данных. Помимо преобразования стандартов, программа позволяет исключать внутри- и межфилиальные обороты, а также различным образом индексировать данные для устранения инфляционных тенденций по требованию пользователя в зависимости от целей анализа и состава исходной информации. [c.329]

Размер А. обычно составляет 10—15% от суммы контракта. А. засчитывается либо полностью при окончательном расчете за товары, работы или услуги, либо частями при оплате отдельных партий товара или этапов работ. В случае расторжения договоров или неисполнения получателем А. своих обязательств А. подлежит возврату. 2. Денежная сумма, выдаваемая для покрытия расходов по выполнению поручения получателем А. (например, А. агенту, поверенному, служащему на расходы по командировке и пр.). В этом случае лицо, получившее А., обязано представить соответствующий отчет об израсходованной сумме. АВИЗО — 1. Банковское извещение, посылаемое одним контрагентом другому об изменениях в состоянии взаимных расчетов. 2. Письмо, уведомляющее получателя о посылке денег, выставлении чека, открытии аккредитива. А. оформляются на специальных бланках, где указываются его номер, дата, характер совершаемой операции, сумма и номер счета, наименование отправителя и адресата и др. данные. В качестве А. могут служить и копии платежных поручений, мемориальных ордеров и прочих расчетных и бухгалтерских документов. По способу отсылки А. делятся на почтовые и телеграфные. Порядок их отсылки обусловливается корреспондентскими соглашениями или договором с клиентурой. В странах СНГ А. применяются при взаимных расчетах между учреждениями банков по так называемым межфилиальным оборотам (МФО). Такое А. представляет собой распоряжение одного учреждения банка другому о зачислении на счет клиента или списании с его счета денежной суммы. [c.6]

ГОСТ Р 6.30-97 не ограничивает состав сведений, включаемых в данные об организации. В их числе могут быть сведения об отгрузочных реквизитах, о государственной регистрации, лицензиях, приведен индивидуальный номер налогоплательщика (ИНН), адрес электронной почты и др. Номер счета в банке указывается в соответствии с правилами, установленными Центральным Банком России. При этом указываются наименование кредитной организации номер расчетного счета банковский идентификационный код (БИК) корреспондентский счет (кор. счет) номер участника расчетов по межфилиальным оборотам (МФО). [c.39]

Корреспондентским счетам банком присваиваются специальные номера по МФО (межфилиальному обороту). Счета межфилиального [c.434]

МФО — 6-значный номер участника расчетов по межфилиальному обороту. [c.438]

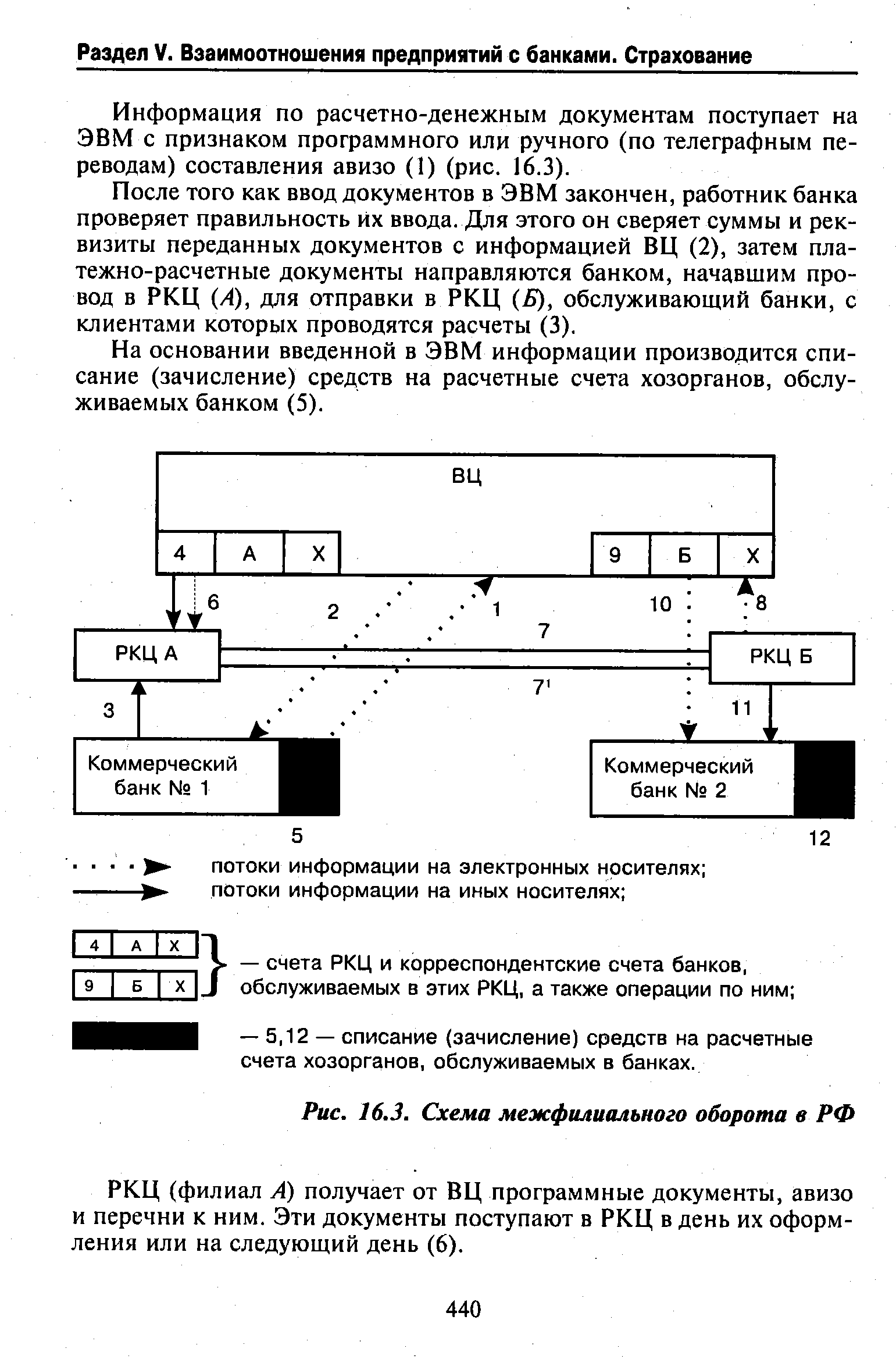

| Рис. 16.3. Схема межфилиального оборота в РФ |  |

Внутрибанковские расчеты между учреждениями Госбанка осуществлялись с использованием системы межфилиальных оборотов (МФО), введенной с 1933 г. В систему МФО были включены и учреждения Внешторгбанка СССР. Ежегодно по межфилиальным расчетам Госбанка проводилось до 200 млн перечислений. [c.96]

Межфилиальные обороты имели место при перечислении банковскими учреждениями средств по поручениям своих клиентов получателям, счета которых находились в иногородних филиалах. [c.96]

На первом этапе реорганизации банковской системы (1988-1990 гг.) порядок применения расчетов по МФО был распространен на учреждения всех государственных специализированных банков. В дальнейшем предполагалось обеспечить экономическую самостоятельность банков, повысить их реальную заинтересованность и ответственность за конечные результаты деятельности, довести принципы хозяйственного (коммерческого) расчета до подразделений банков. Однако выполнить эту задачу не удалось, что во многом было связано с механизмом межбанковских расчетов, обусловившим внеплановое перераспределение денежных средств между банками в процессе межфилиальных оборотов. В подобной ситуации учреждения специализированных банков, по сути дела, автоматически привлекали средства Государственного банка, а также автоматически предоставляли друг другу ресурсы взаймы независимо от их наличия. Такие кредиты по сути были обезличенными, бессрочными и бесплатными. В итоге Госбанк был лишен возможности регулировать денежный оборот и контролировать деятельность банков. [c.97]

Операции по безналичному расчету отражаются на расчетных, текущих, бюджетных счетах клиентов. Расчеты между банками по платежам своих клиентов называют межбанковскими расчетами, которые осуществляются через корреспондентские счета, открываемые в расчетно-кассовом центре Банка России. Эти расчеты производятся через систему межфилиальных оборотов в пределах остатка на корреспондентском счете. [c.11]

С 1991 г. предприятия и иные юридические лица перешли на расчеты через расчетно-кассовые центры вместо расчетов по системе межфилиальных оборотов. Предполагалось, что это нововведение должно было ускорить и улучшить порядок расчетов, но вместо ускорения расчетов и усиления контроля за деятельностью новых самостоятельных банков возник кризис в платежном обороте как в наличной, так и в безналичной формах. Причинами многомиллиардных задержек в выплате заработной платы явились не только отсутствие наличных денег в кассах банков, но и замедление поступления денег на расчетные счета предприятий за оказанные услуги и за отгруженные готовую продукцию и сырье. При этом, задержка платежей в период с 1992 по 1994 гг. варьировалась от одного до четырех месяцев. В результате на 1 января 1996 г. взаимные неплатежи превысили 280 трлн. руб., из них более 110 трлн. руб. приходились на предприятия топливно-энергетического комплекса. В 1996 г. ежемесячные прямые потери от неплатежей составили для российских предприятий не менее 11-14 трлн. руб., для федерального бюджета — не менее 2 трлн. руб., внебюджетные фонды недополучали около 2 трлн. руб.4 Общая сумма безнадежных долгов монополистам к 1999 г. составила более 90 трлн. руб. Взаимные неплатежи истощили оборотные средства и подорвали налогооблагаемую базу предприятий. Задержки с заработной платой и налоговыми платежами обострили практически все социально- [c.18]

В настоящее время в нашей стране действует единая форма организации межбанковских расчетов - централизованная сеть корреспондентских отношений через систему межфилиальных оборотов, для чего банки открывают корреспондентские счета в РКЦ Банка России. Такая форма расчетов оказалась наиболее слабым и уязвимым звеном для криминальной среды. Начиная с 1991 г. на территории РФ совершено значительное количество преступлений в форме незаконного присвоения денежных сумм в особо крупных размерах путем использования подложных кредитовых авизо. Этому способствовала в определенной степени многоступенчатость системы безналичных расчетов между организациями, провоцирующая длительные, несомненно искусственные, задержки в проведении операций по перечислению денежных средств, объективно создавая благоприятную почву для систематических нарушений порядка составления и отправки авизо. [c.29]

МЕЖФИЛИАЛЬНЫЕ ОБОРОТЫ (МФО) — см Межфилиальные расчеты. [c.33]

Обороты по счетам баланса Госбанка, отражающие М. р., называются межфилиальными оборотами (МФО), а поручения, посылаемые для совершения этих операций одними учреждениями банка другим — авизо по МФО (см, Авизо). Различаются начальные МФО — в филиалах, отсылающих авизо (филиалы А), и ответные МФО — в филиалах, принимающих авизо к исполнению (филиалы Б). Соответствующие авизо подразделяются на дебетовые, когда филиал А поручает филиалу S списать сумму с того или иного счета, т. е. дебетовать счет, и кредитовые, когда филиал 5 по поручению филиала А зачисляет сумму в кредит счета. Объем расчетов между учреждениями Госбанка в форме М. р. постоянно увеличивается, что отражает рост всего платежного оборота в стране. [c.33]

П. о. между учреждениями банков осуществляются через систему межфилиальных оборотов (см. Межфилиальные расчеты). Если в П. о. участвуют учреждения Госбанка и Стройбанка, то расчеты ведутся через систему МФО Госбанка, при этом сумма перевода зачисляется (или списывается) по корреспондентским счетам учреждения Стройбанка в Госбанке. [c.186]

СУММЫ В ПУТИ—средства, списанные со счетов плательщиков и отнесенные в одном учреждении банка на счета начальных межфилиальных оборотов, но еще не зачисленные на счет получателя в др. учреждении банка. Отражаются в пассиве сводного баланса банка в виде разницы между сводными остатками по счетам начальных и ответных межфилиальных оборотов. [c.403]

В СССР А. используются в расчетных и др. операциях учреждений Госбанка и Стройбанка. В качестве А. служат специальные бланки или копии денежно-расчетных документов (платежные поручения, счета-платежные требования, мемориальные ордера и т. п.). Наиболее широкое применение получили при взаимных расчетах между учреждениями Госбанка так наз. А. по МФО (межфилиальным оборотам). Такое авизо представляет собой письменное распоряжение одного. учреждения банка — филиала А др. учреждению банка — филиалу 5 о выплате клиенту или списании с его счета определенной суммы, либо о совершении др. банковской операции. В зависимости от операции (зачисление или списание средств) А. по МФО бывают кредитовые и дебетовые. По способу отсылки они подразделяются на телеграфные и почтовые. А. составляются в 3 экз. первый отсылается по почте или передается по телеграфу филиалу Б второй направляется вместе с отчетностью по счету начальных МФО контролирующему центру (фабрике механизированного учета или машиносчетной станции), а третий остается [c.9]

Правильность совершения расчетов расчетно-кассовыми центрами подтверждается совпадением начальных и ответных оборотов в процессе квитовки, т.е. сопоставления каждого ответного провода с начальным. В конечном счете должно быть обеспечено равенство общего итога остатков по счету начальных МФО всех РКЦ общему итогу остатков по счету сквито-ванных ответных МФО. Такое соответствие достигается по балансам территориальных учреждений Банка России только после завершения квитовки ответных межфилиальных оборотов за истекший год. Процесс квитовки автоматизирован. [c.353]

Нельзя не отметить и то, что при переходе к расчетам с участием РКЦ, особенно на первых порах их применения, появилась возможность злоупотреблений с помощью фальшивых авизо. Это было в немалой степени связано с тем, что расчеты через РКЦ оказались лишенными преимущества ранее применявшейся системы расчетов с помощью межфилиальных оборотов (МФО), предусматривавшей децентрализованную квитовку и централизованный контроль по выполняемым расчетным операциям. [c.102]

Квитовка ответных МФО - проверка соответствия начальных и ответных межфилиальных оборотов для выявления их тождественности и правильности взаимных расчетов путем сопоставления бухгалтерских оборотов, совершаемых в разных учреждениях банка (Финансово-кредитный словарь. - М. Финансы и статистика, 1986). [c.101]

ОПЕРАЦИОННЫЕ ЖУРНАЛЫ (в банке) — форма аналитич. учета банковских операций, требующих постатейного учет , в отличие от лицевых счетов, где суммы отдельных операций обезличиваются в общем остатке по счету. Наиболее широкое применение имеют О. ж. по учету акцептованных платежных поручений и чеков. В О. ж. учитываются также подкрепления и излишки касс в пути, выплаты по вкладам военнослужащих, невыясненные суммы по межфилиальным оборотам и неквитующиеся суммы по выпискам Правления и контор банка. [c.154]

ПРОВЕРОЧНЫЕ ВЕДОМОСТИ — ведомости остатков счетов аналитич. учета в учреждениях банка на первое число каждого месяца. Составляются по балансовым счетам, в отношении к-рых не ведется контрольных ведомостей остатков лицевых счетов, а также по всем внебалансовым счетам. В П. в. указываются номера лицевых счетов и суммы остатков каждого счета на определенную дату. В тех случаях, когда аналитич. учет ведется в операционных журналах, в П. в. записываются лишь итоги, выведенные в журнале. П. в. не составляются по счетам кассовой и кладовой книги, а также счетам, имеющим инвентаризируемые картотеки (по инкассовым операциям, межфилиальным оборотам, счетам срочных обязательств по ссудам банка). [c.243]

В СССР Р. о. стали создаваться в 1922— 1923 гг. в связи с учреждением наряду с Госбанком специализированных банков. Р. о. осуществляли зачет взаимных требований между одногородними учреждениями Госбанка, спецбанков и сберкасс. В Р. о. производился ежедневный взаимный обмен платежными документами участникам расчетов открывались текущие счета, на к-рых отражалось сальдо взаимных расчетов. Наибольшего развития операции Р. о. достигли в 1926— 1928 гг. В дальнейшем вследствие сокращения сети спецбанков и сосредоточения всего краткосрочного кредита в Госбанке значение Р. о. стало падать и постепенно они были ликвидированы. В настоящее время одногородние учреждения Госбанка осуществляют взаимные расчеты через счет межфилиальных оборотов (см. Межфилиальные расчеты). [c.269]

Данные о С. д. используются также при квитовке авизо ответных межфилиальных оборотов (МФО). По истечении среднего срока для отражения сумм несквитованных авизо в табуляграммах ответных оборотов по МФО работники банка, ведущие картотеки к счету Ответных МФО , обязаны посылать запросы фабрике механизированного учета или соответствующей конторе Госбанка. Предельный нормативный срок для посылки таких запросов, как правило, не должен превышать месячный срок после даты ответного провода. [c.368]

УЧЕТ И ОТЧЕТНОСТЬ ГОСБАНКА СССР ПО ЭМИССИОННЫМ ОПЕРАЦИЯМ при званы обеспечить контроль за строгим соблюдением режима ведения эмиссионных операций и за выпуском денег в обращение в соответствии с эмиссионными разрешениями, выдаваемыми в пределах эмиссионного права Правления Госбанка. Выдачу разрешений конторам на перечисление денег из резервных фондов в оборотную кассу Правление банка учитывает на внебалансовом счете. В конторах их учет производится в специальном журнале, на отдельных карточках (открываемых по каждому разрешению) и на внебалансовом счете Полученные конторой разрешения на перечисление из фондов в оборотную кассу . В пределах этих разрешений конторы устанавливают размер выпуска денег в обращение для подчиненных учреждений банка, зачисляя суммы выданных разрешений на счет Разрешения конторы подчиненным учреждениям на перечисление из фондов в оборотную кассу . Конторы учитывают суммы выданных и использованных разрешений на отдельных лицевых счетах, открытых каждому учреждению банка. При перечислении денег из резервных фондов в оборотную кассу отделения банка дебетуют счет Кассы и кредитуют счет Начальных межфилиальных оборотов, высылая телеграфное кредитовое авизо конторе. Городские управления контор также дебетуют счет Кассы, но кредитуют счет Расчетов между учреждениями Госбанка по эмиссионным операциям. Одновременно отделения и городские управления контор списывают выпущенные в обращение денежные билеты и монету в расход по внебалансовому счету Резервных фондов в хранилищах. Конторы банка на суммы полученных кредитных авизо о перечислениях денег из фондов дают ответную проводку по МФО и кредитуют счет Расчетов между учреждениями Госбанка по эмиссионным операциям. В то же время они списывают суммы использованных эмиссионных разрешений с учета, а денежные билеты и монету, выпущенные в обращение, — со счетов Резервных фондов, находящихся в конторе (или субконторе) и ее учреждениях. В конце каждого дня конторы банка союзных республик сообщают в телеграфных кредитовых авизо Управлению эмиссионно-кассовых операций Правления Госбанка общую сумму выпущенных в обращение денег. Управление отражает ее на счете Ответных межфилиальных оборотов и на счетах второго раздела баланса Денежные билеты и монета, выпущенные в обращение . Сумму произведенной эмиссии Управление списывает со счета Разрешения конторам на перечисление из резервных фондов в оборотную кассу и со счета Резервные фонды, находящиеся в учреждениях Госбанка . [c.451]

Учет изъятия денег из обращения служит выявлению эмиссионных ресурсов для централизованного оперативного маневрирования ими. При перечислении денег из оборотной кассы в резервные фонды отделения банка дебетуют счет Начальных межфилиальных оборотов и кредитуют счет Кассы. На сумму изъятых денег из обращения конторе высыла- [c.451]

ФАБРИКИ МЕХАНИЗИРОВАННОГО СЧЕТА, УЧЕТА (ФМС, ФМУ) — специализированные предприятия при совнархозах, мин-вах, ведомствах, их управлениях и др. организациях различных ведомств, к-рые все операции по учету, отчетности и различным вычислениям осуществляют с помощью машин действуют на началах хозрасчета. Вычисления производятся на счетно-клавишных, а наиболее трудоемкие операции — на счетно-перфорационных машинах. ФМС создаются при совнархозах, мин-вах, ведомствах или их управлениях и действуют на началах хозрасчета в ряде случаев они обслуживают организации различных ведомств. ФМУ при Правлении Госбанка СССР осуществляет след, операции ведет бухгалтерский и оперативный учет для всех его управлений, Московской городской и областной контор, всех отделений Госбанка Москвы и нек-рых отделений подмосковных р-нов составляет всю статистич. отчетность Правления и Российской республиканской конторы Госбанка, а также сводный годовой отчет Госбанка и обрабатывает ряд др. учетных материалов совместно с машиносчетными станциями контор Госбанка производит контроль межфилиальных оборотов, обрабатывая для этого на счетно-перфорационных машинах ок. 55 млн. документов в год. Механизация учета с помощью ФМС (ФМУ) повышает производительность труда в 3,5—4,5 раза, снижает затраты на содержание учетного ап-павата, улучшает качество учета и отчетности. [c.464]

В Госбанке преобладающей формой А. у. является лицевой счет (см. Лицевые счета). По ряду операций, оформляемых акцептованными расчетными документами, заграничными переводами и т. д., А. у ведется в операционных журналах или сборных лицевых счетах. Для А. у. инкассовых операций, операций по межфилиальным оборотам, учету ценностей на хранении и др. используются штафели (см.) или ведомости. Бухгалтерский А. у. служит одновременно целям оперативного учета. По лицевым счетам устанавливается возможность совершения платежей и др. операций и осуществляется контроль за их проведением В каждом учреждении Госбанка ежедневно производится контрольная сверка данных А. у. с синтетическим обороты по А. у. сверяются с итогами бухгалтерского журнала, а сальдо— с остатками синтетических счетов. [c.70]