Условные сделки с предварительной премией Отказ покупателя [c.145]

Твердыми принято называть сделки, обязательства по которым не подлежат изменению. В условных сделках участники приобретают возможность за плату изменить обязательства по отношению к одной из сторон сделки. Пример такой сделки — опцион. Продавец опциона не может отказаться от исполнения сделки, покупателю же предоставлено это право в обмен на уплату премии. [c.134]

Эту гипотезу можно трактовать по Вальрасу следующим образом. Вместо абстрактного, неодушевленного понятия "рынок" последний выступает в виде некоего человека-аукциониста, распоряжающегося на реальном рынке. Этот аукционист сначала устанавливает произвольные цены на товары, после чего участники рынка совершают условные сделки и сообщают об их результате аукционисту. Если спрос на некоторый товар оказался больше (меньше) предложения, то аукционист меняет первоначальные цены, поднимая (понижая) цену этого товара. Окончательные сделки совершаются лишь после достижения равновесия. [c.326]

УСЛОВНАЯ СДЕЛКА - вид сделки, условия которой предусматривают право одного из участников отказаться от выполнения своих обязательств, уплатив другому участнику определенную денежную сумму, именуемую премией (сделка с премией). [c.354]

УСЛОВНЫЕ СДЕЛКИ —см Биржевые сделки. [c.443]

Ультимо — 441 Условные сделки — 443 Фондовая биржа — 555 Фондовые операции — 555 Фондовый арбитраж — 556 Ценные бумаги — 587 [c.676]

Срочные сделки подразделяются на твердые и условные. Твердые сделки обязательны для исполнения. К ним относятся форвардные и фьючерсные сделки. Условные сделки (их еще называют опционными, или сделками с премией) предоставляют одной из сторон контракта право исполнить или не исполнить данный контракт. [c.306]

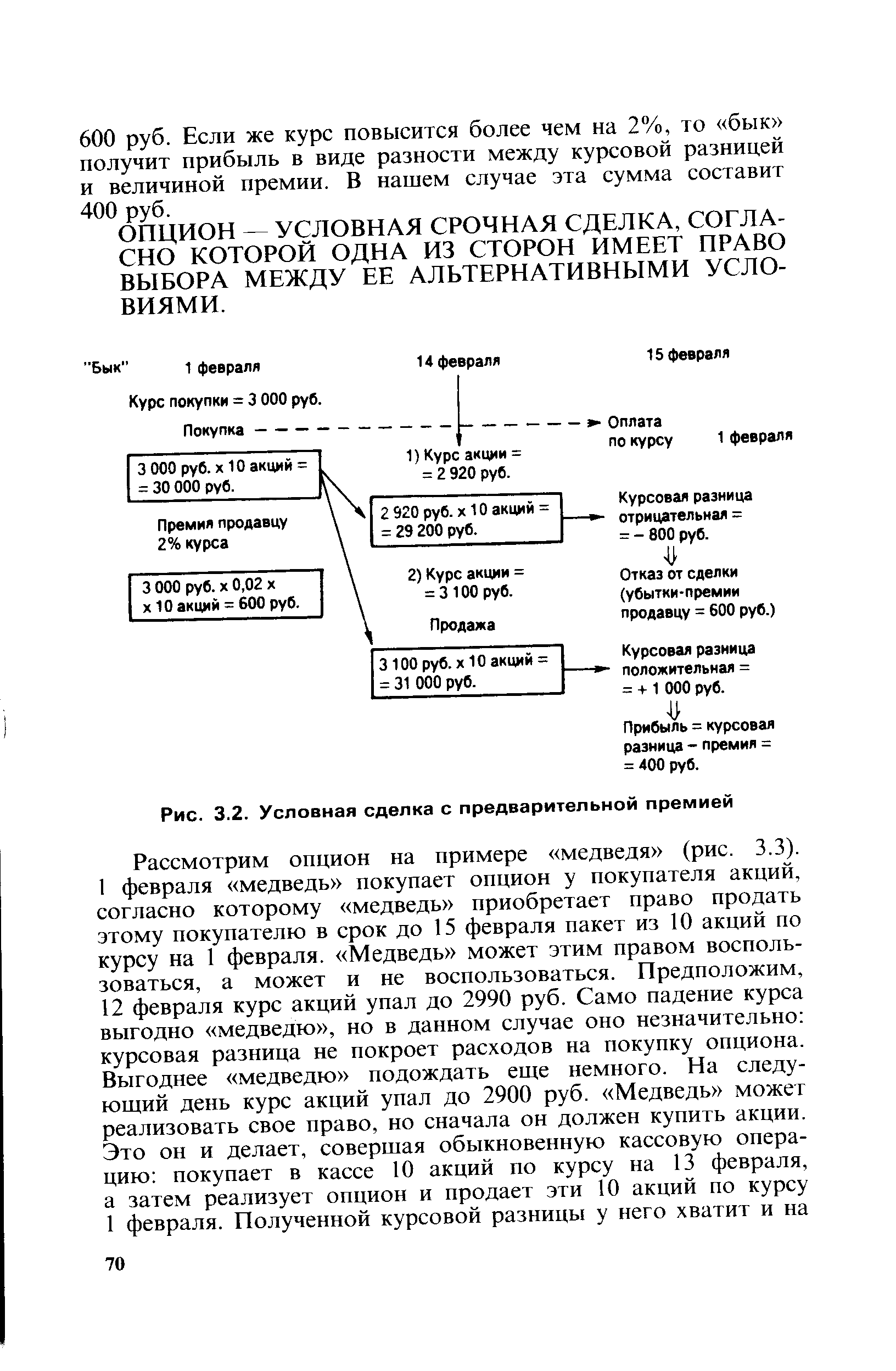

Конечно, твердые сделки заключаются только в том случае, если спекулянт твердо уверен, что курс либо повысится, либо понизится. Если же такой уверенности нет, то применяют УСЛОВНЫЕ СДЕЛКИ. [c.69]

УСЛОВНЫЕ СДЕЛКИ — ЭТО СРОЧНЫЕ СДЕЛКИ, ПРИ КОТОРЫХ ОДИН ИЗ УЧАСТНИКОВ МОЖЕТ ОТКАЗАТЬСЯ ОТ ВЫПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ, УПЛАТИВ ДРУГОМУ ОПРЕДЕЛЕННУЮ ПРЕМИЮ. [c.69]

СДЕЛКИ С ПРЕДВАРИТЕЛЬНОЙ ПРЕМИЕЙ — УСЛОВНЫЕ СДЕЛКИ, ПРИ КОТОРЫХ ПРЕМИЯ ЗА ВОЗМОЖНЫЙ ОТКАЗ ОТ СОВЕРШЕНИЯ СДЕЛКИ УПЛАЧИВАЕТСЯ ДРУГОЙ СТОРОНЕ В МОМЕНТ ЗАКЛЮЧЕНИЯ СДЕЛКИ. [c.69]

| Рис. 3.2. Условная сделка с предварительной премией |  |

СДЕЛКА УСЛОВНАЯ - см. УСЛОВНАЯ СДЕЛКА [c.667]

СДЕЛКА С ПРЕМИЕЙ — биржевая сделка, в которой один из участников за заранее обусловленное соглашением вознаграждение (премию) приобретает право осуществить покупку или отказаться от нее в течение определенного срока, периода. Сделка с предварительной премией дает право покупателю отказаться от предусмотренной сделкой покупки ценных бумаг, уплатив за отказ премию продавцу. Сделка с обратной премией дает право продавцу отказаться от предусмотренной сделкой продажи ценных бумаг, уплатив за это премию покупателю. Синоним — условная сделка. [c.359]

Опционы (условные сделки или сделки с премией) — это срочные биржевые сделки, в которых один из контрагентов за установленное вознаграждение (премию) приобретает право на основании особого заявления, приуроченного к определенному дню, сделать тот или иной выбор, имеющий отношение к условиям исполнения сделки исполнить сделку или отказаться от исполнения этой сделки. [c.266]

С точки зрения обязательности поставки актива, лежащего в основе контракта, срочные сделки могут быть твёрдыми или условными. Твёрдые сделки обязательны для исполнения. В условных сделках фиксируется лишь право (но не обязанность) одной стороны исполнить сделку или же отказаться от ее исполнения. [c.63]

Деление срочных валютных операций на конверсионные, страховые и спекулятивные в значительной мере условно. Почти в каждой из них присутствует элемент спекуляции. Срочные валютные сделки часто не связаны с внешней торговлей или производственной деятельностью монополий и осуществляются исключительно в погоне за прибылью, основанной на разнице курсов валют во времени — на день заключения и исполнения сделки. [c.360]

Приведенная в настоящем разделе процедура оценки эффективности осуществления лизинговых операций в определенной степени носит теоретический характер. В самом деле, достаточно сложно на момент начала договора предугадать возможные денежные потоки, а также, в силу ряда объективных причин, изменение законодательства, непредвиденные обстоятельства и т. д. Кроме того, в приведенном примере не учитывается фактор риска (мы сделали условное допущение о сопоставимости всех вариантов финансирования по данному фактору). Тем не менее, указанный подход — сопоставление эквивалентных по отношению друг к другу платежей —с определенной долей условности применим на практике. Большая реальность достигается усложнением совокупности варьируемых параметров лизинговой сделки. [c.176]

Помимо юридической возможна и экономическая интерпретация пассива баланса — он представляет собой свод источников средств. Любая статья в пассиве должна трактоваться не как собственно финансовые ресурсы, а как некий условный источник, за которым стоит реальное физическое или юридическое лицо, предоставившее хозяйствующему субъекту денежные средства в прямой или опосредованной форме. Поскольку возникшие в связи с предоставлением средств обязательства раньше или позже будут непременно погашены, соответствующий источник вполне может исчезнуть. Источники средств и собственно средства — это совершенно разные категории, поэтому они и представлены в различных разделах — соответственно в пассиве и активе баланса. В этом смысле ставшими уже трафаретными слова приобрести активы за счет прибыли не следует понимать буквально, поскольку любая подобная сделка может быть совершена в конечном итоге лишь за счет денежных средств, а не за счет какой-то неосязаемой прибыли. Прибыль — это условный расчетный показатель, а не реальные средства, которые можно использовать в операциях купли-продажи. Иными словами, если в балансе показана прибыль в размере 1 млн руб., это вовсе не означает, что у данной организации есть такая сумма на счете или в кассе более того, организация может быть [c.227]

На забалансовых счетах условных прав и обязательств учитываются несуществующие потенциальные права и обязательства, которые зависят от будущего события, возникающего из прошлой сделки. В табл. 12.1 выполнена классификация забалансовых счетов по приведенным признакам. [c.308]

Справедливая стоимость отражает не реальные сделки, совершенные предприятием, а некоторую условную сумму, которая могла бы быть выручена в случае, если актив был бы продан на отчетную дату. Однако следует иметь в виду, что эта условная сумма , тем не менее, базируется на вполне реальных ценах сделок, имевших место на рынке. [c.118]

Насколько органы управления российских предприятий, в свою очередь, заинтересованы в реформе бухгалтерского учета Ответ на этот вопрос зависит, в первую очередь, от наличия преимуществ новых российских ПБУ по сравнению со старыми, которые позволили бы менеджменту получать более объективную и достоверную информацию о состоянии дел на предприятии. Представители российского менеджмента, наряду с инвесторами и кредиторами предприятий, могли бы стать опорой бухгалтерской реформы в случае заинтересованности в ее результатах. При этом их основной интерес в этой области заключается в получении инструментов учета, позволяющих адекватно учитывать факты хозяйственной деятельности предприятий, в том числе бартерные и зачетные сделки, которые на некоторых предприятиях могут достигать до 70-80 процентов от общего оборота. Иными словами, менеджмент заинтересован в получении бухгалтерского инструментария, который позволял бы получать достоверную информацию о предприятиях с учетом российской специфики, а именно — неденежных форм расчетов, благодаря которым учет и отчетность на предприятиях превратились в очень условную категорию. [c.534]

До того как сделка квалифицирована в качестве приобретения, она может рассматриваться как инвестиция в ассоциированное предприятие и учитываться путем применения метода долевого участия, что подробно рассмотрено ниже. Если это происходит, то установление справедливой стоимости приобретенных идентифицируемых активов и обязательств и признание положительного или отрицательного гудвилла происходит условно начиная с даты применения метода долевого участия. Или же справедливая стоимость идентифицируемых активов и обязательств устанавливается на дату каждого значимого этапа, положительный или отрицательный гудвилл признается начиная с даты приобретения. [c.21]

Объединение должно быть осуществлено посредством одной сделки или в соответствии с особым планом в течение одного года со дня вступления плана в силу. Запрещаются условные платежи. [c.698]

Другое свойство такого признака — отношение как к прошедшему, так и к будущему. Со стороны прошедшего вид капитала определяется критерием классификации. Если в качестве критерия был выбран тип сделки, события развиваются следующим образом сделка состоялась, она была охарактеризована, далее вид капитала существует как прошлая характеристика. С другой стороны, доход когда-нибудь будет зачтен расходами — в этом смысле капитал существует как будущее событие. Условно предположим, что [c.575]

В обычных условиях сумма выручки определяется полученной или ожидаемой к получению суммой денежных средств или их эквивалентов. Но в случае отсрочки платежа, предоставления беспроцентного коммерческого кредита или получения векселя с процентной ставкой ниже среднерыночной, номинальная сумма выручки, отражаемая в учете и отчетности, будет меньше ожидаемой дисконтированной суммы поступлений. Оценка выручки по таким сделкам, фактически имеющим характеристику финансовых операций, определяется дисконтированием предполагаемых денежных поступлений на основе условной процентной ставки. В качестве такой условной процентной ставки принимается ставка, преобладающая при обращении аналогичных финансовых инструментов примерно одинаковых по кредитоспособности организаций, или ставка, дисконтирующая номинальную стоимость финансового инструмента до уровня текущих цен на товары (услуги), реализуемые за наличные. Разность между дисконтированной справедливой стоимостью и номинальной суммой сделки признается в учете как выручка от получения процентного дохода. [c.184]

Проверка правильности определения налогооблагаемой базы. Аудитору необходимо проанализировать кредитовые и дебетовые обороты по счетам 90 Продажи и 91 Прочие доходы и расходы . Особое внимание уделяется сделкам, осуществляемым в условных единицах, в валюте, по договорам мены, уступки права требования и др. [c.405]

Необходимо особо отметить использование МСФО такой специфической категории оценки, как справедливая стоимость. Мы считаем уместным трактовать справедливую стоимость как оценку, наиболее адекватную цели представления пользователям достоверной информации. В различных ситуациях в качестве справедливой стоимости выступают различные виды приведенных ранее оценок, хотя обычно под справедливой стоимостью понимается рыночная цена. В МСФО дается следующее определение справедливой стоимости - сумма денежных средств, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами [1,с. 34]. Если первый вид оценки - фактическую стоимость приобретения, можно условно-обобщенно обозначить как цена покупки, а возможную цену продажи как цена продажи, подразумевая под ней прежде всего рыночную цену (справедливую стоимость), то следует отметить тенденцию к постепенному вытеснению цены покупки ценой продажи (справедливой стоимости). Международный стандарт 40 Инвестиционная собственность недавно впервые установил в качестве одного из двух вариантов отражения в отчетности нефинансовых (долгосрочных) активов модель учета по цене продажи (справедливой стоимости). Ранее такое требование выдвигалось только по отношению к финансовым активам (стандарт 39 Финансовые инструменты ). КМСФО полагает, что более широкое использование справедливой стоимости - путь для повышения достоверности информации финансовой отчетности и ее прозрачности. Российскими правилами ведения учета и составления отчетности не предусматривается использование дисконтированной стоимости и в них отсутствует такая категория, как справедливая стоимость. [c.30]

А. подразделяются на принудительные и добровольные. Принудительные А. проводятся судебными органами или органами власти с целью взыскания долгов с неплательщика, а также различными гос. и частными организациями для реализации конфискованных грузов, заложенного и невыкупленного в срок имущества, невостребованных и неоплаченных товаров и т. д. Добровольные А. организуются по инициативе владельцев продаваемых товаров или имущества с целью наиболее выгодной их реализации. Добровольные товарные А. проводятся по определенным товарам (пушнине, табаку, пробковой коре, щетине, немытой шерсти, чаю, пряностям и т. д.), не обладающим свойством заменяемости и отличающимся некоторыми индивидуальными особенностями. Проводятся А. в заранее объявленное время с различной периодичностью. Владельцы товара заблаговременно доставляют его на аукционный склад, где однородные партии (лоты) до самого начала торгов предъявляются покупателям для осмотра. Во время торгов лоты предлагаются к продаже поочередно в порядке номеров, указанных в каталоге. Покупателем становится предложивший наивысшую цену. Сделки заключаются устно или посредством условных знаков, а по завершении торгов покупатель подписывает стандартный договор. [c.25]

СТАТИСТИЧЕСКАЯ ЭФФЕКТИВНОСТЬ — способность экономики предоставить потребителю наивысший уровень удовлетворения его спроса за счет имеющегося объема средств, ресурсов и технологий. СТЕЛЛАЖ — условная биржевая сделка, заключающаяся в праве одной из сторон купить или продать определенное коли- [c.201]

Джейсбик более корректно писал об условных сделках ( onditional transa tions ), т.е. о сделках, которые еще не состоялись в качестве факта хозяйственной жизни. Они, возможно, будут осуществлены и в момент их совершения найдут отражение на счетах бухгалтерского учета [Geijsbeek, с. 81] ( ). [c.167]

УСЛОВНЫЕ СДЕЛКИ (terms of transa tion) - вид сделок, где один из участников имеет право отказаться от выполнения своих обязательств, уплатив другому определенную премию. [c.238]

Если мы хотим учесть фактор неопределенноеги, следует еще больше дифференцировать товары. Пусть мы испытаем сомнения по поводу того, каким будет состояние мира в момент (t + п). Например, мы не знаем, будет ли погода сухой или дождливой. Пусть товар с -это плащ. Ясно, что плащ в дождливую погоду представляет собой совсем иной товар, чем в сухую. Следовательно, плащ будущего периода х,-,, можно подразделить на два вида , -,,+ , , и xu+n-d. Первый-это плащ будущего периода, если погода на отрезке (/ + п) будет дождливой, и второй-плащ, когда погода сухая. Принимается предположение, что существуют отдельные рынки для каждого из этих условных товаров. Лицо, покупающее, например, xf t+n w, заключает условную сделку на буду- [c.483]

Создание валютных позиций в течение дня обусловлено проведением арбитражных валютных операций во времени и может быть исключено лишь одновременным покрытием каждой сделки контрсделкой. Однако крупные банки прибегают к контрсделкам только при валютном кризисе. Поддержание длинных или коротких позиций в каких-либо валютах на протяжении нескольких дней, иногда недель, расценивается как валютная спекуляция, поскольку если кратковременные арбитражные позиции могут являться результатом обращений клиентуры банка, длительное поддержание открытой валютной позиции — сознательное действие, направленное на извлечение прибыли от изменения курсов. На практике отделение валютного арбитража от валютной спекуляции достаточно условно, учитывая значительные колебания валютных курсов, достигающие иногда несколько сотен пунктов на протяжении дня. Пункт — разница в одну единицу в четвертом знаке после запятой в большинстве котировок, сто пунктов, т. е. второй знак после запятой, считается цифрой (figure). Часто за один день банки несколько раз создают валютные позиции спекулятивного характера, покрывая их для реализации прибыли и вновь создавая, если тенденции рынка сулят им получение прибылей. [c.352]

По срочным сделкам с фунтами стерлингов применяется несколько иная формула, поскольку проценты по евростерлинговым депозитам начисляются исходя из фактических календарных дней в году, в то время как по другим валютам за базу при начислении процентов условно принимается год, состоящий из 360 дней. В период резких колебаний валютных курсов в ожидании резкого понижения или девальвации валюты ее курс по срочным сделкам может резко понижаться по сравнению с курсом спот . Разница по срочным сделкам на короткий срок (1—2 недели) может доходить до нескольких процентов от наличного курса, или 100— 200% годовых, а иногда и больше. Во второй половине 80-х — начале 90-х годов ситуация на валютных рынках несколько стабилизировалась. Этому способствовало, в частности, наблюдение ведущих стран за состоянием валютных и денежных рынков, являющихся постоянным предметом обсуждения в группе семи . [c.359]

Забалансовые статьи, условные события и потенциальные обязательства. Многие банки заключают сделки, которые в настоящий момент не признаются активами или обязательствами банка, но которые ведут к возникновению обязательств и активов в будущем. Такие потенциальные обязательства и условные события отражаются как забалансовые статьи. Они представляют собою во многих банках существенную часть их деятельности и могут оказать значительное влияние на уровень риска, которому подвергается банк. Забалансовые статьи могут возникать от операций, проведенных банком от имени клиентов, по операциям доверительного управления имуществом или по операциям хеджерования и другим аналогичным операциям. Часть этих операций, в особенности порождающая безотзавные потенциальные обязательства и условные события, является весьма значимой для оценки ликвидности и платежеспособности банка или влечет потенциальные убытки, причины, и размеры которых должны быть раскрыты перед пользователями отчетной финансовой информации банка. [c.339]

Международные расчетно-кредигные отношения Российской Федерации осуществляются в свободно конвертируемых, замкнутых валютах, клиринговых валютах и до 1991 г. со странами бывшего СЭВ в переводных рублях. Для выражения определенного количества иностранной валюты в рублевом эквиваленте (по официальному курсу Центрального банка России) используется условная счетная единица — инвалютный рубль, который не имеет связи с внутренним рублем и является, по сути дела, иностранной валютой в рублевом исчислении . КЛИРИНГОВОЕ СОГЛАШЕНИЕ - соглашение между правительствами или центральными банками нескольких стран о централизованном взаимном зачете встречных требований и обязательств во внешней торговле. Безналичные расчеты между банками реализуются через расчетные палаты, которые осуществляют расчеты по заключенным на фондовой и товарной биржах сделкам и контроль за их исполнением. [c.103]