Налог на имущество предприятий относится к региональным налогам и имеет статус закрепленных доходных источников. Сумма платежей по налогу равными долями зачисляется в республиканский бюджет республики в составе Российской Федерации, краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и в районные бюджеты районов, городские бюджеты городов по месту нахождения плательщика. [c.233]

Суммы единого налога, уплачиваемые организациями, зачисляются в федеральный бюджет, государственные внебюджетные фонды, областной бюджет и бюджеты муниципальных образований в следующих размерах [c.385]

Распределение суммы единого налога, подлежащей зачислению в областной бюджет, бюджеты муниципальных образований и территориальный дорожный фонд, производится в соответствии с нормативами, установленными законами субъектов Федерации о бюджете на соответствующий год или же на постоянной основе специальным правовым актом. [c.386]

Сумма платежей по налогу на имущество предприятий зачисляется равными долями в республиканский бюджет республики в составе Российской Федерации, краевой, областной бюджеты края, области, областной бюджет автономной области, окружной бюджет автономного округа, районный бюджет района или городской бюджет города по месту нахождения предприятия. [c.400]

В соответствии с Федеральным законом "Об основах налоговой системы в Российской Федерации" суммы платежей по налогу с продаж зачисляются в областной бюджет и в бюджеты городов и районов в размере соответственно 40 и 60 %. [c.410]

При проверке Томской области было выявлено, что крупнейшее предприятие, находящееся на территории области, — ОАО Томск-нефть — длительное время нарушает установленный порядок зачисления регулирующих налогов, направляя напрямую платежи в областной бюджет, минуя распределительный счет органов федерального казначейства. [c.315]

Указанное акционерное общество направило таким образом в 1997 г. и I квартале 1998 г. в областной бюджет 113,3 млн руб., в том числе 15,7 млн руб. налога на прибыль, 53 млн руб. налога на добавленную стоимость, 34,6 млн руб. платы за недра и 10 млн руб. отчислений на воспроизводство минерально-сырьевой базы. Большая часть указанной суммы (94,8 млн руб.) была зачислена на счет областного бюджета через банк, находящийся в г. Москве. [c.315]

Зачисление ОАО Томскнефть платежей по регулирующим налогам напрямую в областной бюджет, минуя счет по учету доходов, распределяемых органами федерального казначейства, даже при последующем соответствующем регулировании платежей между бюджетами негативно сказывается на доходах федерального бюджета. Суммы, перечисленные подобным образом в областной бюджет, являются, по существу, отсроченными платежами в федеральный бюджет, за что в соответствии со ст. 20 Федерального закона О федеральном бюджете на 1997 год должна была взиматься плата в виде процентов за пользование бюджетными средствами в размере одной второй ставки рефинансирования ЦБ РФ. [c.316]

Подоходный налог (налог на прибыль с предприятий) и подоходный налог с физических лиц являются регулирующими доходными источниками, а суммы отчислений по ним, зачисляемые непосредственно в республиканский бюджет республики в составе РФ, в краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и бюджеты других уровней, определяются при утверждении республиканского бюджета республики в составе Российской Федерации, краевого, областного бюджетов краев и областей, областного бюджета автономной области, окружных бюджетов автономных округов. [c.357]

Сбор на нужды образовательных учреждений, взимаемый с юридических лиц, — региональный сбор, взимаемый с юридических лиц по Закону об основах налоговой системы, относится к группе налогов и сборов, взимаемых с фонда оплаты труда. Сбор устанавливается законодательными актами республик в составе РФ, решениями органов государственной власти краев, областей, автономной области и автономных округов. Ставки этого сбора не могут превышать размер одного процента от годового фонда заработной платы предприятий, учреждений и организаций, расположенных на территории республик в составе РФ, краев, областей, автономной области и автономных округов. Суммы платежей зачисляются в республиканский бюджет республики в составе РФ, краевые, областные бюджеты краев и областей, областной бюджет автономной области и окружные бюджеты автономных округов и используются целевым назначением на дополнительное финансирование образовательных учреждений. Федеральным законом от 31 июля 1998 г. № 150-ФЗ О внесении изменений и дополнений в статью 20 Закона Российской Федерации Об основах налоговой системы в Российской Федерации было установлено, что с введением в действие представительными органами власти субъектов РФ налога с продаж на территориях соответствующих субъектов РФ сбор на нужды образовательных учреждений не взимается. [c.365]

Налог на строительство объектов производственного назначения в курортной зоне и курортный сбор могут вводиться районными и городскими органами государственной власти, на территории которых находится курортная местность. Суммы налоговых платежей зачисляются в районные бюджеты районов и городские бюджеты городов. В сельской местности сумма налоговых платежей равными долями зачисляется в бюджеты сельских населенных пунктов, поселков, городов районного подчинения и в районные бюджеты районов, краевые, областные бюджеты краев и областей, на территории которых находится курортная местность. [c.382]

БЮДЖЕТНОЕ УСТРОЙСТВО - организация бюджетной системы, принципы ее построения. Б. у. в Российской Федерации основывается на принципах единства, полноты, реальности, гласности и самостоятельности всех бюджетов, входящих в бюджетную систему России. В Б. у. Российской Федерации как самостоятельные части включаются республиканский бюджет России, республиканские бюджеты республик в составе Российской Федерации, краевые, областные, бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов. Бюджетная система едина. Единство обеспечивается единой правовой базой, использованием единых бюджетных классификаций, единством формы бюджетной документации, предоставлением необходимой статистической и бюджетной информации с одного уровня бюджета на другой для составления консолидированных бюджетов Российской Федерации и территорий, согласованными принципами бюджетного процесса, единством денежной системы. Единство бюджетной системы основано на взаимодействии бюджетов всех уровней, осуществляемом через использование регулирующих доходных источников, создание целевых и региональных бюджетных фондов, их частичное перераспределение. Единство бюджетной системы реализуется через единую социально-экономическую, включая налоговую, политику. [c.47]

Например, Законодательное собрание Владимирской области приняло Закон "О залоге пакетов акций под кредит", согласно которому кредиты под гарантии областного бюджета будут выдаваться только под залог акций предприятия. В случае распыления акций возможна их специальная эмиссия под залог. Закон направлен на привлечение инвестиций и снижение фактора риска по невозврату кредитов, выдаваемых под гарантии областного бюджета. До принятия закона гарантии для получения кредитов выдавались предприятиям под залог оборудования и недвижимости, ликвидность которых в настоящее время низка. [c.42]

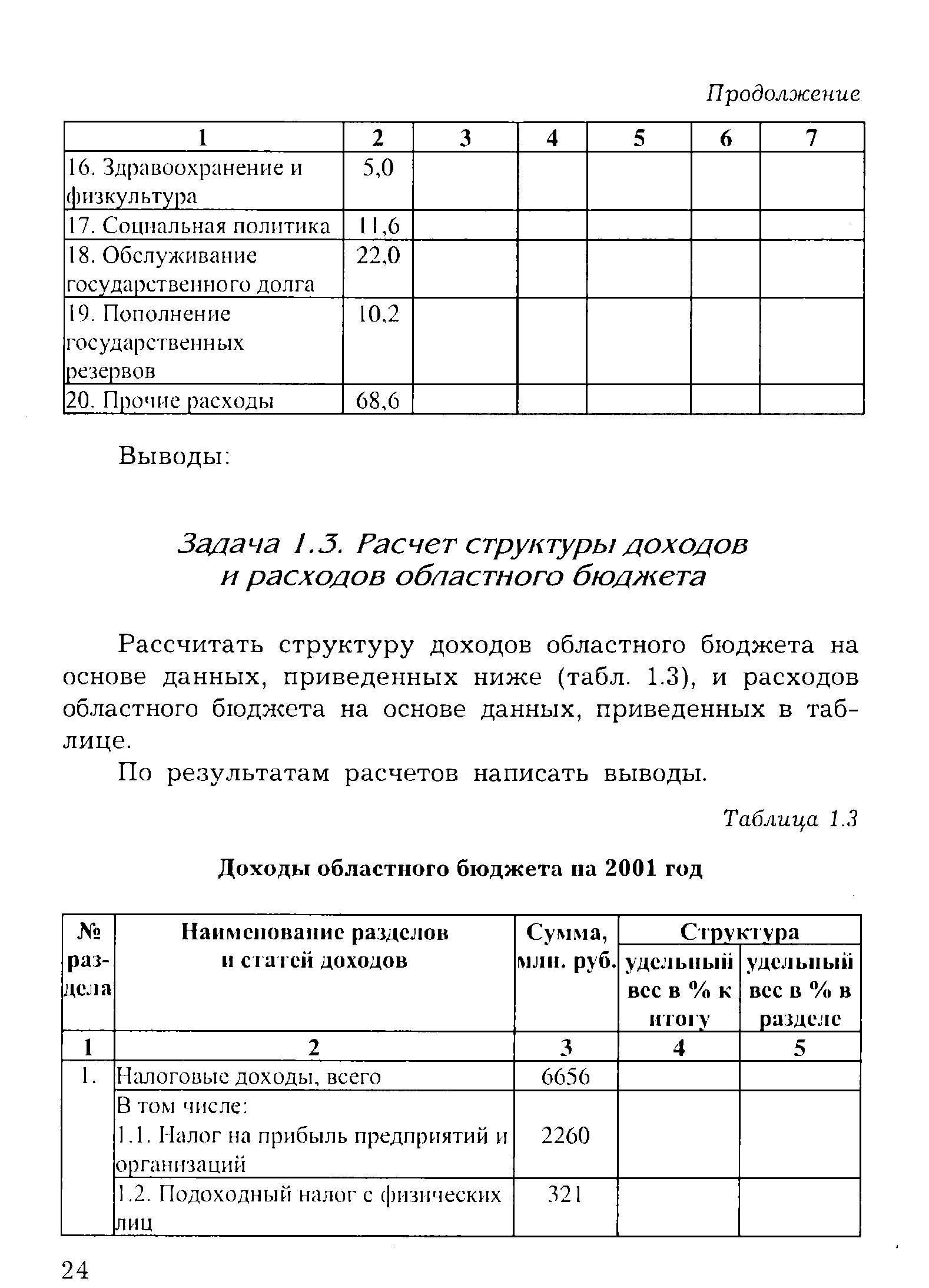

Задача 1.3. Расчет структуры доходов и расходов областного бюджета [c.24]

Рассчитать структуру доходов областного бюджета на основе данных, приведенных ниже (табл. 1.3), и расходов областного бюджета на основе данных, приведенных в таблице. [c.24]

| Таблица 1.3 Доходы областного бюджета на 2001 год |  |

Финансовая помощь из областного бюджета и фонда финансовой поддержки (субвенции) 2,5 [c.28]

Полностью освобождается от уплаты налога на прибыль часть налогооблагаемой прибыли банков, инвестиционных институтов, страховых компаний и других финансово-кредитных учреждений, направляемая в порядке долевого участия на финансирование капитальных вложений предприятий, филиалов и других обособленных подразделений, осуществляющих свою деятельность на территории Тверской области и уплачивающих налоги в областной бюджет, если эта часть составляет не менее 20 процентов общего объема фактически освоенных капитальных вложений. [c.412]

Предприятия, созданные с целью реализации инвестиционных проектов, где доля средств, привлеченных из-за пределов области, составляет не менее 30 процентов от общего объема фактически освоенных капитальных вложений за отчетный финансовый период, освобождаются от уплаты налога на прибыль, налога на имущество части сумм налога, зачисляемого в областной бюджет, и земельного налога [c.412]

Предприятиям, привлекающим инвестиции, предоставляются следующие налоговые льготы в пределах сумм налогов, уплачиваемых в областной бюджет [c.412]

В случае невыполнения требований, предусмотренных настоящей статьей, и (или) условий реализации инвестиционного проекта (в соответствии с бизнес-планом), что должно быть подтверждено заключением комитета по экономике и прогнозированию, право на льготу утрачивается, сумма налоговых платежей подлежит внесению в областной бюджет за весь период, в течение которого предоставлялась льгота. [c.413]

Средства федерального бюджета + Внебюджетные средства) (Собственные средства Фонда + Средства областного бюджета) [c.235]

Анализ реализуемых в настоящее время в регионе схем финансирования предпринимательских проектов за счет средств областного бюджета, выделяемых через уполномоченный банк, показал их низкую эффективность. Поэтому с 1997 г. при участии Фонда будет реализована другая концепция целевого финансирования инновационных проектов, суть которой состоит в следующем. Фонд заключает договорные партнерские отношения (под долевые гарантии и полную компенсацию льготных процентов) с уполномоченными банками на предмет льготного мультипликативного кредитования ими предпринимательских проектов малых предприятий за счет собственных или привлеченных средств иностранных инвесторов. Условия долевого кредитования совместно с уполномоченными банками устанавливаются индивидуально по каждому проекту в зависимости от финансового состояния и динамики уровня продаж малого предприятия, степени риска проекта, а также сроков и суммы кредитования и т.д. При этом часть целевых средств остается на период кредитования в распоряжении Фонда. С их помощью Фонд, осуществляя коммерческую деятельность, получает прибыль, которая распределяется уполномоченным банкам для компенсации льготных процентов. В данной схеме финансирования получение дополнительной прибыли Фондом в рамках принятого бюджета достигается за счет увеличения степени риска потери части собственных средств. [c.238]

В бюджете ЦИБ в настоящее время отсутствуют заказы от регионального фонда занятости и из областного бюджета, Фонд занятости г. Екатеринбурга из-за ограничений в средствах не инвестирует образовательные программы сферы инновационного предпринимательства. По-видимому, в ближайшее время можно рассчитывать лишь на разовые заказы с этой стороны. В "Программу государственной поддержки малого предпринимательства в Свердловской области" в 1997 г. ЦИБ внес предложения по развитию направления подготовки и [c.287]

Значительный дефицит областного бюджета ограничивает возможности финансирования региональных программ из местного бюджета, тем не менее с 1995 г. Томская областная Дума законом "Об областном бюджете" выделяет средства по отдельной статье "Фундаментальные исследования и содействие научно-техническому прогрессу" в объеме 1 млрд. руб. Выделение средств осуществляется на конкурсной основе под разработки, имеющие практическое значение для экономики области. В 1996 г. по программе поддержки малого предпринимательства из областного бюджета было выделено около четырех млрд. руб. Большую финансовую помощь планирует оказывать Мэрия Томска. Например, в 1997 г. она выделила из своего бюджета около 11 млрд. руб. на финансирование предпринимательских и технологических проектов по малому бизнесу. Кроме этого, Мэрия начала большую работу по привлечению зарубежных инвестиций в инновационный бизнес Томска. Сейчас проводятся интенсивные переговоры с представителями Великобритании, США, Германии, Китая о финансировании различных проектов, актуальных для Томска. [c.337]

Бюджетная система Российской Федерации в соответствии с Законом РСФСР "Об основах бюджетного устройства и бюджетного процесса в РСФСР", принятым Верховным Советом республики 10 октября 1991 г., включает республиканский бюджет России, республиканские бюджеты республик в составе России, краевые, областные бюджеты, городские бюджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные, городские, районные бюджеты, районные бюджеты в [c.170]

Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные бюджеты [c.103]

Процедура финансирования состоит в расходовании бюджетных средств. После завершения операций по принятым бюджетным обязательствам завершившегося года остаток средств на едином счете федерального бюджета подлежит учету в доходах федерального бюджета наступившего финансового года в качестве остатка средств. Кратко остановимся на организации исполнения регионального бюджета на примере областного бюджета. Исполнение областного бюджета организует Правительство области. Поквартальное распределение ассигнований, предусмотренных в бюджете, определяется областным департаментом финансов. Министерства, комитеты, управления, департаменты представляют в департамент финансов свод доходов по установленной форме. В соответствии с утвержденным бюджетом и его поквартальным распределением департамент финансов составляет роспись доходов и расходов бюджета. В ходе исполнения областного бюджета в него могут вноситься изменения. Правительство области имеет право принимать решения о внесении изменений в областной бюджет в пределах утвержденных годовых ассигнований по каждому направлению расходов , вносить изменения в показатели областного бюджета, бюджетов районов и городов областного подчинения в связи с изменениями налогового, бюджетного и иного законодательства Российской Федерации, которые принимаются после утверждения областного бюджета на очередной год, изменяют характеристики бюджета и пропорции межбюджетных отношений. [c.134]

В 2001 году начаты работы по снижению уровня грунтовых вод в г. Атырау, на которые из областного бюджета было выделено 26,5млн.тенге и освоено 55% от общего объема работ. Размещены на Казахстанской Фондовой Бирже муниципальные облигации на общую сумму 650,0млн.тенге по согласованной с Министерством финансов РК годовой ставке вознаграждения не более 10,9%. [c.60]

В настоящее время бюджетная система Российской Фелсра иии включает федеральный бюджет. 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, десять окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные., городские, поселковые и сельские бюджеты). [c.104]

В 1998 г. за счет средств областного бюджета проведены работы по берегоукреплению реки Калмынка, реконструкции и капитальному ремонту объектов образования, строительства жилого дома и приобретения жилья для льготных категорий населения. Всего на эти цели израсходовано 3,014 млн. руб. Из местного бюджета на цели капитального ремонта объектов жилищно-коммунального хозяйства, социально-культурной сферы и дорог выделено 4,171 млн. руб. [c.22]

Инкубатор по своим финансовым и организационным возможностям может оказывать поддержку на ранних стадиях схемы (хотя и сопровождает несколько проектов на стадии производства). При этом организация поддержки конкретно выглядит следующим образом на деньги областного бюджета НЦИНТ организует конкурс технологических проектов, ориентированных на рынок. После комплексной экспертизы проектов (оценка разных видов риска - научно-технического, правового, экологического и специфического, связанных, например, с проблемами сертификации наукоемкого продукта) и решения Наблюдательного совета часть проектов получает финанси- [c.212]

Для финансирования отобранных проектов Фондом привлекаются средства, источниками которых могут являться областной бюджет, средства федеральных фондов поддерж-ки малого предпринимательства, средства сторонних инвесторов, собственные средства Фонда. В зависимости от формы принадлежности все кредитные средства можно разделить на целевые, привлеченные и собственные. [c.233]