Регулирующие доходы бюджетов — это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) по разным видам таких доходов. [c.125]

При этом в соответствии со ст. 48 Бюджетного кодекса РФ нормативы отчислений определяются законом о бюджете того уровня бюджетной системы Российской Федерации, который передает регулирующие доходы из бюджета другого уровня. [c.125]

В значительной степени этот вид доходов в последние десятилетия заменял прямую дотацию. Из всех регулирующих доходов этот источник наименее пригоден для обеспечения территориальных бюджетов финансовыми ресурсами. Если отчисления от государственных доходов и налогов, трансферты, дотации, субвенции и субсидии заранее планируются в доходах этих бюджетов, то средства, передаваемые им в процессе исполнения бюджета, ставят их в еще большую зависимость от вышестоящих бюджетов. [c.126]

Следовательно, в территориальные бюджеты помимо собственных доходов стали поступать регулирующие доходы. На местные бюджеты было возложено финансирование подавляющей части общегосударственных расходов, связанных с жизнеобеспечением населения (образования, здравоохранения, жилищно-коммунального хозяйства, местной и пищевой промышленности и др.). В свою очередь это предопределило изменение принципа формирования местных бюджетов. Размер местного бюджета стал определяться величиной расходов на местное хозяйство. Для обеспечения этих расходов из вышестоящего бюджета выделялся необходимый объем регулирующих доходов. Таким образом, местные бюджеты стали формироваться по следующей модели [c.128]

В ходе аналитической работы могут использоваться абсолютные показатели доходной и расходной частей бюджета, относительные показатели — бюджетные коэффициенты (бюджетной автономии, обеспеченности собственными доходами, соотношения собственных и регулирующих доходов и др.) выявляться тенденции развития бюджетных показателей, количественные и качественные стороны влияния отдельных факторов на процесс формирования и исполнения бюджета. [c.180]

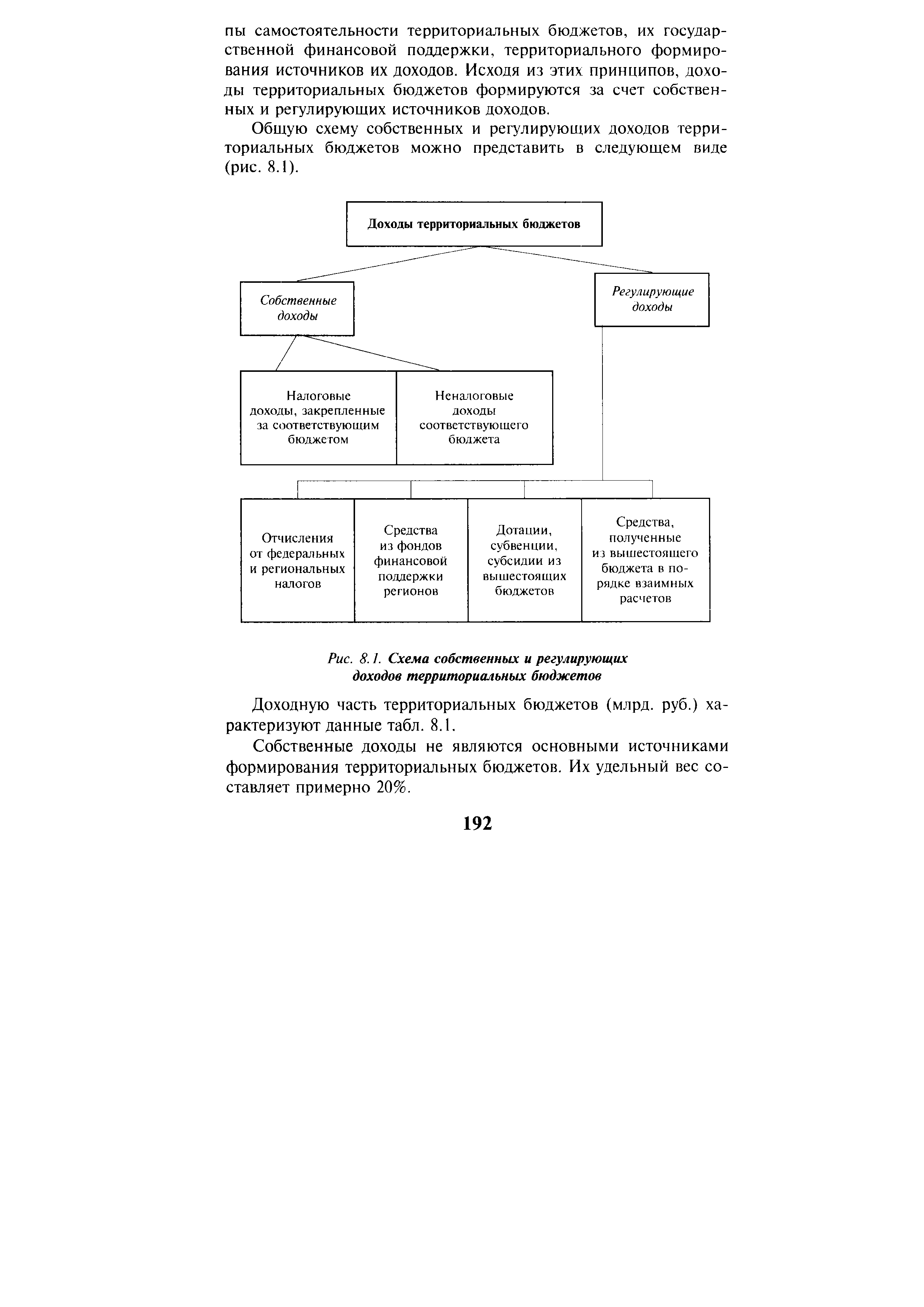

Общую схему собственных и регулирующих доходов территориальных бюджетов можно представить в следующем виде (рис. 8.1). [c.192]

| Рис. 8.1. Схема собственных и регулирующих доходов территориальных бюджетов |  |

Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами власти в зависимости от общей суммы расходов территориального бюджета и объема их собственных доходов. [c.195]

В то же время используемый метод регулирования территориальных бюджетов имеет недостатки. Главный из них — наличие элементов субъективности при формировании регулирующих доходов территориальных бюджетов, что выражается в не всегда объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава. Этот недостаток будет установлен введением в практику бюджетного планирования государственных минимальных социальных и финансовых норм. Речь идет о том, чтобы разработать и утвердить нормы минимальной обеспеченности каждого жителя набором социальных благ, в том числе по народному образованию, здравоохранению, жилищно-коммунальному обслуживанию и т.д. Эти нормы должны быть дифференцированы по отдельным регионам страны с учетом климатических, исторических, этнических особенностей и уровня обеспеченности населения этими услугами. [c.196]

С 1994 г. в Российской Федерации в качестве регулирующих доходов бюджетов субъектов Российской Федерации стали использовать трансферты, т.е. средства, полученные из фонда финансовой поддержки регионов, созданного за счет источников федерального бюджета. [c.196]

Регулирование экономики — целенаправленное изменение темпов развития народного хозяйства и отдельных его структурных подразделений на основе перераспределения финансовых ресурсов. Регулирование экономики осуществляется в двух формах — саморегулирование и государственное регулирование. Первая характеризуется такими методами формирования финансовой базы в разных звеньях общественного производства, которые вырабатывают и используют сами субъекты хозяйствования. Вторая форма отражает вмешательство государства в процесс развития общественного производства через различные экономические инструменты, в том числе через финансовые рычаги. Регулирующие доходы — федеральные и региональные налоги и иные платежи, по которым федеральными законами и законами субъектов Российской Федерации устанавливаются нормативы отчислений (в процентах) в местные бюджеты на предстоящий финансовый год. [c.502]

Регулирующие доходы бюджетов—виды доходов, получаемые бюджетами в форме отчислений от собственных доходов бюджетов других уровней бюджетной системы в соответствии с установленными на определенный срок нормативами отчислений. [c.340]

В доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета, кроме налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы. В доходы федерального бюджета полностью поступают собственные неналоговые доходы. В них направляются также доходы субъектов РФ, централизуемые в федеральном бюджете для целевого финансирования централизованных мероприятий. [c.341]

Доходы бюджетов подразделяются на собственные и регулирующие. Доходы, закрепленные действующим законодательством на постоянной основе полностью или частично за соответствующими бюджетами, относятся к собственным доходам. Регулирующие доходы бюджеты получают в [c.407]

Почему доходы бюджетов разных уровней различаются и какова роль регулирующих доходов [c.411]

Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, средств по взаимным расчетам, финансовой помощи в различных формах дотации, субвенции, средства фонда финансовой поддержки муниципальных образований. [c.498]

Размеры минимальных долей федеральных налогов, закрепляемых за муниципальными образованиями на постоянной основе, определяются законодательными органами субъекта РФ. Эти доли рассчитывают по общему объему средств, переданных субъекту РФ, по каждому из данных налогов. Устанавливая такие доли, исходят из их среднего уровня по субъекту РФ. При этом применяются фактические данные базового года. Сверх рассчитанных долей законодательный орган субъекта РФ может устанавливать нормативы отчислений в местные бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе. [c.499]

Фактическое увеличение собственных доходов местных бюджетов в текущем финансовом году, связанное с финансово-хозяйственной деятельностью на территории муниципального образования, не служит основанием для снижения на следующий финансовый год органами государственной власти субъекта РФ нормативов отчислений от регулирующих доходов в местные бюджеты, а также долей средств муниципальных образований, выделяемых из фонда финансовой поддержки муниципальных образований. [c.503]

По порядку и условиям зачисления в составе доходов бюджетов выделяют собственные и регулирующие доходы бюджетов. [c.200]

К регулирующим доходам бюджетов относятся федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года). Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы, который передает регулирующие доходы, либо законом о бюджете того уровня бюджетной системы, который распределяет переданные ему регулирующие доходы из бюджета другого уровня. [c.200]

Дайте определение следующим ключевым понятиям бюджет, бюджетная система, федеральный бюджет, бюджет субъекта Федерации, бюджетная классификация, доходы и расходы бюджета, дефицит, профицит и сбалансированность бюджета, налоговые и неналоговые доходы бюджета, собственные доходы бюджета, регулирующие доходы бюджета, текущие и капитальные расходы, резервы, финансовая помощь, дотации, субвенции, субсидии, бюджетные ссуды, бюджетные кредиты, бюджетные инвестиции, трансферты, безвозмездные перечисления, взаимные расчеты. [c.210]

Основным налогом, при помощи которого государство регулирует доходы, получаемые физическими лицами, является налог на доходы физических лиц, который исчисляется и уплачивается в соответствии с главой 23 II части НК РФ. [c.268]

Источником доходов в сельском хозяйстве была дифференциальная рента, которая изымалась государством через закупочные цены и подоходный налог с колхозов. Подоходный налог с колхозов был установлен в соответствии с Указом Президиума ВС СССР от 10 апреля 1965 г. Подоходный налог с колхозов зачислялся в доходы государственных бюджетов союзных республик и служил регулирующим доходом главным образом районных и сельских бюджетов. [c.259]

Регулирующими доходами для местных бюджетов являлись налог с оборота, подоходный налог с колхозов, потребительской кооперации и общественных организаций, лесной налог, налоги с населения (подоходный налог, сельскохозяйственный налог, налог на холостяков, одиноких и малосемейных граждан СССР). В исключительных случаях, если общей суммы закрепленных и всех регулирующих доходов, поступающих на данной территории, для покрытия расходов местных бюджетов было недостаточно, предусматривалось предоставление средств из вышестоящего бюджета в виде дотации. [c.267]

В настоящее время одни налоги закреплены за определенными звеньями бюджетной системы, считаются собственными (закрепленные доходы), другие — только частично поступают в те или иные бюджеты (регулирующие доходы). С этой целью в Законе о бюджете устанавливаются нормы (квоты) налоговых отчислений от суммы регулирующих налогов или определяется процентное разграничение единой ставки налога, например, ставки налога на прибыль — 13% зачисляется в федеральный бюджет, а 22 (30)% — в бюджеты субъектов РФ. Доли налоговых поступлений в бюджеты различных уровней устанавливаются в зависимости от особенностей формируемого бюджета и бюджетно-налоговой политики вышестоящего бюджета. Метод процентных отчислений от доходов (налогов) — традиционный. Он применялся задолго до законодательного оформления российской налоговой системы в 1991 г. В 1995-1996 гг. он претерпел модификацию, но принципиально не изменился. Квотирование налоговых долей было сохранено и в бюджете на 1998 г. [c.159]

Так, согласованное развитие межбанковской платежно-расчетной системы и информационного комплекса органов казначейства позволяет изменить с целью повышения оперативности исполнения и учета существующую схему сбора доходов бюджета и доведения средств федерального бюджета до получателей. Использование эффективной системы электронных платежей с единым расчетным центром позволяет организовать полный цикл зачисления и учета доходов бюджета с завершенными межбюджетными расчетами в течение одного операционного дня. При этом учет поступлений доходов производится автоматически с полной аналитической разверсткой по бюджетной классификации, территориям, налогоплательщикам и т.д. Распределение регулирующих доходов и перечисление средств в региональные бюджеты производится также из единого расчетного центра с использованием электронных платежей, причем эти операции входят в полный цикл зачисления и учета доходов федерального бюджета. Такая организация позволяет повысить оперативность исполнения доходов федерального бюджета и бюджетов других уровней, а также оперативность и точность информации о средствах, поступивших в доход бюджетов всех уровней. [c.345]

Закрепленными называют налоги, которые на длительный период полностью или частично закреплены как доходный источник конкретного бюджета (бюджетов). Например, таможенные пошлины, сборы и иные таможенные платежи являются доходом федерального бюджета Российской Федерации (ст. 50 Бюджетного кодекса Российской Федерации). Регулирующие доходы бюджетов — федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. Нормативы отчислений могут устанавливаться и на долговременной основе (не менее чем на 3 года) (ст. 48 Бюджетного кодекса Российской Федерации). В качестве регулирующих федеральных налогов, например, используются акцизы, налог на добавленную стоимость, налог на прибыль предприятий. Распределение сумм этих налогов между различными бюджетами происходит при утверждении федерального бюджета на конкретный год. [c.45]

Согласно ст. 218 Бюджетного кодекса Российской Федерации исполнение бюджетов по доходам состоит в перечислении доходов на единый счет бюджета в распределении в соответствии с утвержденным бюджетом регулирующих доходов в возврате излишне уплаченных в бюджет сумм доходов в учете доходов бюджета и составлении отчетности. [c.534]

Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы Российской Федерации, который передает регулирующие доходы, либо законом о бюджете того уровня бюджетной системы Российской Федерации, который распределяет переданные ему регулирующие доходы из бюджета другого уровня. [c.79]

Собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации. [c.79]

В случае несбалансированности доходов и минимально необходимых расходов бюджетов субъектов Федерации и бюджетов органов местного самоуправления их исполнительные органы власти представляют в вышестоящие органы исполнительной власти необходимые расчеты для обоснования необходимости выделения отчислений от регулирующих доходов, средств фонда поддержки территорий, дотаций, субвенций, подлежащих передаче из вышестоящих бюджетов в нижестоящие, а также данных об изменении состава субъектов, подлежащих бюджетному финансированию. [c.103]

После представления нижестоящими субъектами Федерации предложений в вышестоящие органы исполнительной власти, расчетов по распределению доходов и расходов бюджетов разных уровней Правительство Российской Федерации не позднее чем за четыре с половиной месяца до начала финансового года доводит до всех представительных и исполнительных органов субъектов РФ следующие данные проектируемые нормативы (проценты) отчислений от регулирующих доходов с учетом контингентов этих доходов, поступающих на данной территории данные о дотациях, субвенциях и трансфертах, начисляемых к предоставлению из вышестоящих бюджетов нижестоящим бюджетам, и их целевое назначение перечень закрепленных в полном объеме и фиксированных долей (в процентах) доходов за бюджетами всех национально-государственных и административно-территориальных образований. [c.104]

Закрепленными называют налоги, которые на длительный период полностью или частично закреплены как доходный источник конкретного бюджета (бюджетов). Например, таможенные пошлины, сборы и иные таможенные платежи являются доходом федерального бюджета Российской Федерации (ст. 50 Бюджетного кодекса Российской Федерации). Регулирующие доходы бюджетов — федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) [c.171]

К регулирующим доходам территориальных бюджетов относятся также трансферты — средства, поступающие из федераль-ного и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленной правительством методике и формуле. [c.125]

В ходе работы по составлению проекта бюджета в случае несбалансированности доходов и минимально необходимых расходов территориальных бюджетов территориальный исполнительный орган власти представляет в вышестоящий исполнительный орган Ешасти необходимые расчеты для обоснования размеров нормативов отчислений от регулирующих доходов, дотаций, субвенций, перечня доходов и расходов, подлежащих передаче из вышестоящего бюджета, а также данные об изменении состава объектов, подлежащих бюджетному финансированию. [c.158]

Примечание Рмнн — минимальные расходы бюджета Д. — собе risen ные доходы бюджета Др — регулирующие доходы бюджета Д,оп — дополнительно привлеченные финансовые ресуреы (свободные остатки бюджетных средств, внебюджетные средства и др.) Д — общая сумма бюджетных доходов Р — общая сумма бюджетных расходов 3 — бюджетная задолженность) [c.181]

Смотреть страницы где упоминается термин Регулирующие доходы

: [c.106] [c.122] [c.128] [c.192] [c.324] [c.386] [c.498] [c.109] [c.193] [c.352] [c.25] [c.74]Смотреть главы в:

Налоги и налогообложение Энциклопедический словарь -> Регулирующие доходы