Важной частью реформ Екатерины II в сфере налогообложения становится введение для купеческого сословия гильдейской подати (сбора), представлявшего собой разновидность промыслового налога. Манифестом 17 марта 1775 г. купечество было освобождено от подушной подати принадлежность же городских жителей к купечеству была обусловлена записью в гильдиях. Гильдейская подать была процентным сбором, взимавшимся с объявленного капитала. [c.63]

К числу крупнейших мероприятий по введению новых видов налогообложения в период царствования Александра I относятся введение в 1812 г. процентного сбора с доходов от недвижимого имущества. 14 июня 1816 г. был подписан Указ Об упорядочении земских повинностей по содержанию почт, мостов, перевозов, дорог и присутственных мест . [c.67]

Акционерные общества платили дополнительный промысловый налог в форме налога с капитала и процентного сбора с прибыли. Налог с капитала взимался по ставке 0,15%. С капитала менее 100 руб. он не взимался. Процентный сбор с прибыли устанавливался пропорционально чистой прибыли (о государственном промысловом налоге более подробно см. гл. 6. Гильдейский сбор и промысловый налог). [c.125]

Систему промыслового обложения составляли 1) сборы (пошлины) за право торговли и других промыслов, взимаемых по родам и видам торговых и промышленных действий, на основании внешних признаков (так называемая патентная система) и 2) дополнительный сбор с торговых и промышленных предприятий, облагаемых, сверх пошлин, процентным сбором по чистой прибыли и раскладочным сбором — по предполагаемой прибыли. [c.139]

Недостатками Положения 1865 г. являлись несовершенство устройства торгового надзора, отсутствие необходимой связи между различными его органами, и в особенности отсутствие местного учреждения для рассмотрения жалоб по делам о нарушениях правил о пошлинах за право торговли и других промыслов. Не лишены были существенных недостатков и дополнительные сборы — процентный и раскладочный. От процентного сбора ускользали некоторые подотчет- [c.139]

Сбор за право торговли и промыслов, тыс. руб. Дополнительный процентный сбор, тыс. руб. Раскладочный сбор, тыс. руб. Итого сборов, тыс. руб. Сумма прибыли, тыс. руб. Процент из прибыли [c.141]

Налог с капитала Процентный сбор с прибыли Раскладочный сбор [c.144]

Государственный промысловый налог распадался на основной (см. 6.4. Основной промысловый налог) и дополнительный (см. 6.5. Налог с капитала, 6.6. Процентный сбор с прибыли подотчетных предприятий, 6.7. Раскладочный сбор, 6.8. Процентный сбор с прибыли неподотчетных предприятий ). [c.144]

Дополнительный промысловый налог взимался со всех торговых и промышленных предприятий, подлежащих основному промысловому налогу, а также с личных промысловых занятий, причисленных ко II и III разряду (т.е. с экспедиторов при таможнях, не содержащих особых контор и приказчиков, с биржевыми маклерами и биржевых нотариусов). Акционерные и другие предприятия, обязанные публичной отчетностью, вносили дополнительный промысловый налог в виде налога с капитала и процентного сбора с прибыли, а прочие плательщики в виде раскладочного сбора и процентного сбора с прибыли. Важно подчеркнуть, что системы процентного сбора с прибыли существенно различались для предприятий, обязанных отчетностью, и для предприятий и промыслов, облагавшихся раскладочным сбором. [c.144]

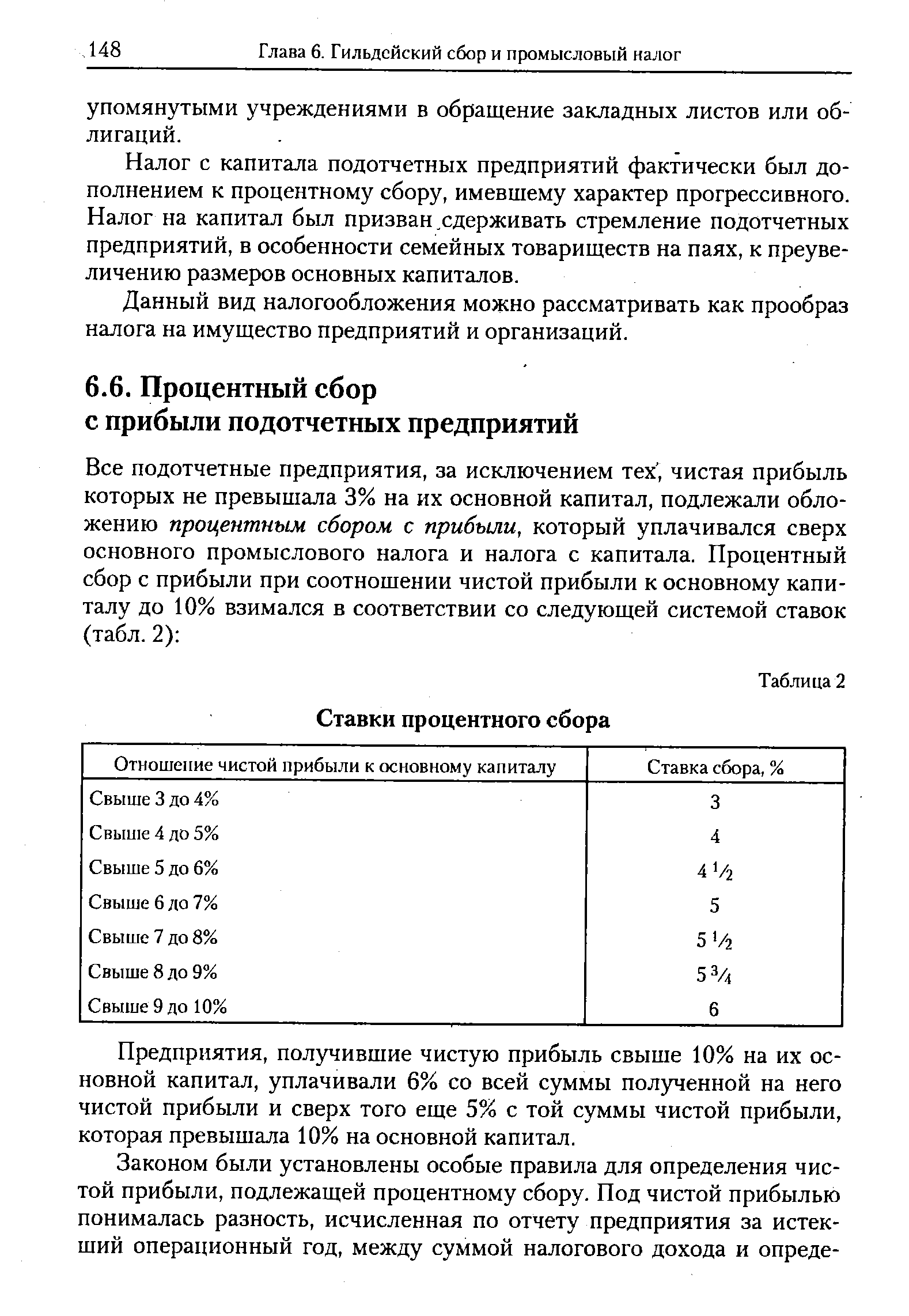

Налог с капитала подотчетных предприятий фактически был дополнением к процентному сбору, имевшему характер прогрессивного. Налог на капитал был призван удерживать стремление подотчетных предприятий, в особенности семейных товариществ на паях, к преувеличению размеров основных капиталов. [c.148]

Все подотчетные предприятия, за исключением тех, чистая прибыль которых не превышала 3% на их основной капитал, подлежали обложению процентным сбором с прибыли, который уплачивался сверх основного промыслового налога и налога с капитала. Процентный сбор с прибыли при соотношении чистой прибыли к основному капиталу до 10% взимался в соответствии со следующей системой ставок (табл. 2) [c.148]

| Таблица 2 Ставки процентного сбора |  |

Система взимания процентного сбора с прибыли стимулировала завышение размеров основного капитала чем больше был показан основной капитал предприятия, тем меньший процент приходилось уплачивать с абсолютной цифры прибыли, так как по отношению к увеличенному основному капиталу чистая прибыль составляла меньший процент. Однако завышение размеров основного капитала приводило к увеличению оклада по налогу с капитала. [c.149]

Процентный сбор с прибыли неподотчетных предприятий 151 [c.151]

Процентный сбор с прибыли предприятий, не обязанных публичной отчетностью, взимался лишь с той части исчисленной для обложения раскладочным сбором прибыли, которая превышала увеличенный в 30 раз оклад основного промыслового налога, уплаченного за данное предприятие или личное промысловое занятие. Другими словами, процентный сбор с прибыли взимался с таких предприятий, для которых основной промысловый налог составлял менее 3 / % с полученной ими прибыли. [c.151]

Размер процентного сбора назначался по 1 руб. с каждых полных 30 руб. излишка прибыли, определенного вышеуказанным способом. Таким образом, предполагалось, что обложение в виде основного промыслового налога вместе с процентным сбором с прибыли достигнет для всех предприятий, подлежавших раскладочному сбору, 3 -/з% с прибыли, а так как раскладочный сбор должен был составлять около 1 3/4%, то общее промысловое обложение должно было достигнуть приблизительно 5 Vi2% с прибыли. До реформы 1898 г. одно лишь патентное обложение предприятий 2-й гильдии составляло более 5 Vi2%. [c.152]

Процентный сбор с прибыли взимался со всех предприятий и личных промысловых занятий, облагавшихся раскладочным сбором, за исключением оптовых складов вина и спирта, фабрик и заводов, выделывающих оплачиваемые акцизом продукты, торговых предприятий III разряда и промышленных IV разряда в местностях IV класса, т.е. тех предприятий, которые были освобождены от подачи заявлений в раскладочные присутствия. [c.152]

Налог на прирост прибылей представляет собой разновидность налога на сверхприбыль. Этот временный чрезвычайный налог был установлен в России 13 мая 1916 г. (должен был взиматься на основании Положения Совета министров Об установлении временного налога на прирост прибылей торгово-промышленных предприятий и вознаграждения личных промысловых занятий и о повышении размеров отчислений на погашение стоимости некоторых имуществ при исчислении прибылей, подлежащих обложению процентным сбором ). [c.189]

Процентный сбор с прибыли подотчетных предприятий — 144,148, 149 [c.424]

Процентный сбор с прибыли неподотчетных предприятий — 125, 144, 151, 152 [c.424]

Процентный сбор с доходов от недвижимого имущества — 67 [c.424]

Купечество платило гильдейскую подать — процентный сбор с объявленного капитала. Данный сбор был введен Екатериной И в 1775 г. для купцов I, II, III гильдий вместо подушной подати. Он составлял 1% их капитала, но за 50 лет вырос до 2,5% для купцов III гильдии и до 4% для купцов II и 1 гильдий. Размер капитала записывался по совести каждого . Кроме того, действовала патентная система обложения торговли и промышленности. Были введены билеты на лавки, т.е. плата за каждое торговое заведение. [c.21]

Принадлежавшие купцам предприятия и заведения вносили дополнительный налог в виде раскладочного сбора и процентного сбора с прибыли. Сумма раскладочного сбора определялась один раз в три года законодательно и ежегодно раскладывалась в губерниях по предприятиям. Сбор с прибыли составлял 3,33% с той части прибыли, которая в 30 раз превышала размер основного промыслового налога. [c.23]

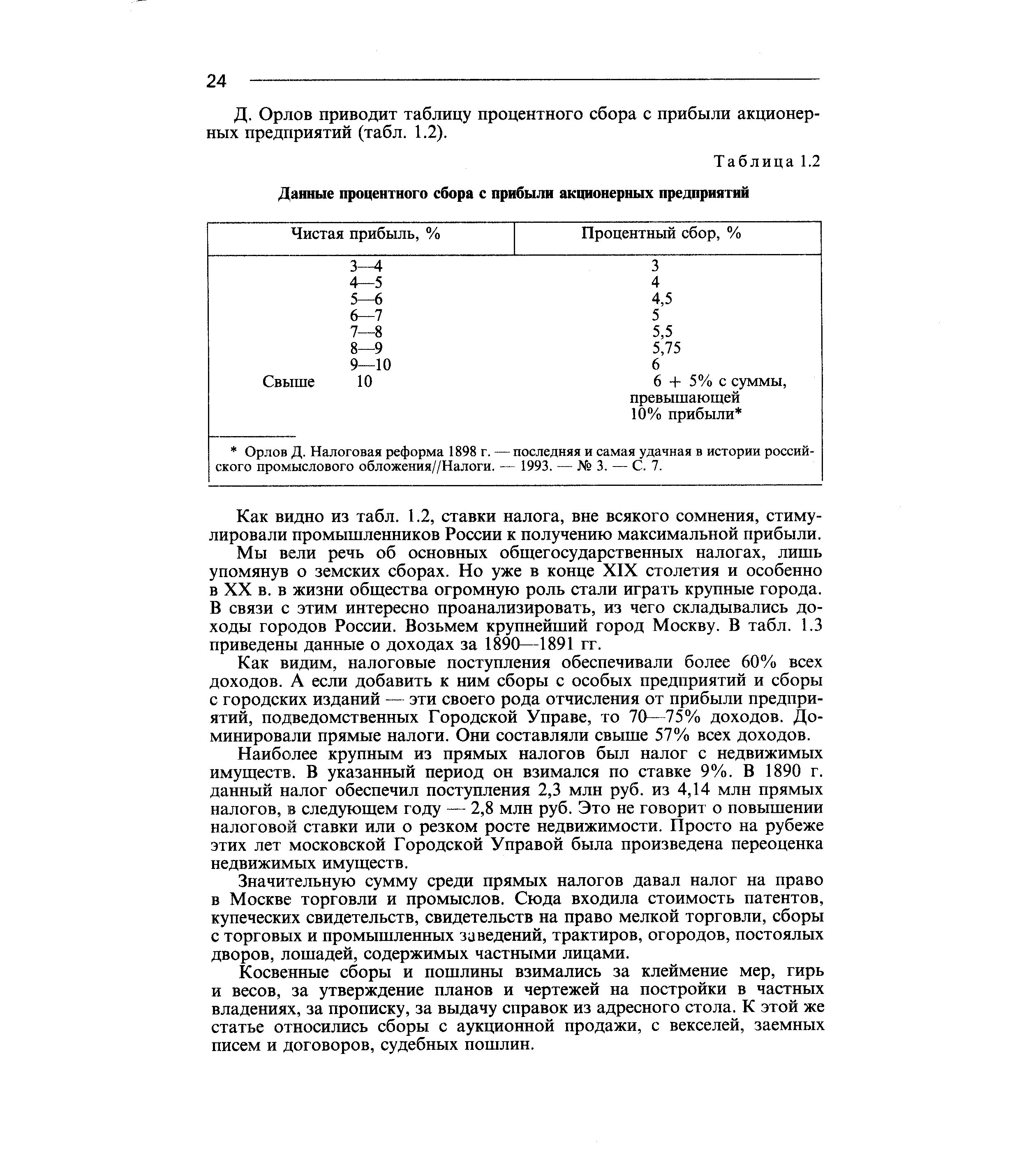

Д. Орлов приводит таблицу процентного сбора с прибыли акционерных предприятий (табл. 1.2). [c.24]

| Таблица 1.2 Данные процентного сбора с прибыли акционерных предприятий |  |

ПРОЦЕНТНЫЙ СБОР — ПРЯМОЙ МЕТОД РАСЧЕТА [c.253]

ПРОЦЕНТНЫЙ СБОР —см. Промысловый налог. [c.253]

Система взимания промыслового налога была сложной налог подразделялся на основной (прежний патентный сбор) и дополнительный. Основной устанавливался в твердых ставках (рублях) в зависимости от разряда предприятия и класса местности. Дополнительный налог предприятия, обязанные представлять отчетность, платили в виде налога на прибыль по процентным прогрессивным ставкам (процентный сбор) и налога на основной капитал по твердой пропорциональной ставке — 15 к. (позднее 20 к.) с каждых 100 р. в уплату последнего засчитывался процентный сбор из прибыли предприятий, не обязанных представлять отчетность, вычитался 30-кратный (позднее 20-кратный) оклад основного промыслового налога и с каждых 30 р. оставшейся прибыли взимался 1 р. налога кроме того, эти предприятия облагались дополнительным раскладочным сбором. [c.383]

ГИЛЬДЕЙСКАЯ ПОДАТЬ - процентный сбор с объявленного капитала, уплачиваемый в России купечеством с 1775 г. вместо подушной подати. В зависимости от имущественного положения все купцы были распределены по трем гильдиям третья гильдия — капитал от 500 до 1000 руб., вторая — от 1000 до 10 тыс. руб., первая — более 10 тыс. руб. Лица, обладавшие капиталом менее 500 руб. относились к мещанам и платили подушную подать (подушный налог). Размер капитала [c.11]

Лимиты доступа стран-членов к ресурсам МВФ в рамках кредитных долей и механизма расширенного финансирования (применяемые вместе или раздельно) устанавливаются Исполнительным советом и ежегодно пересматриваются. С октября 1994 г. на трехлетний период были установлены следующие лимиты предоставление кредитов на протяжении года — до 100% квоты страны-члена кумулятивная, включающая задолженность страны по ранее полученным кредитам, предельная величина — 300% квоты (в чистом исчислении, т.е. за вычетом сумм выкупленной страной у Фонда национальной валюты и сумм, запланированных к погашению). В исключительных случаях лимиты могут быть превышены. В ноябре 1997 г. Исполнительный совет принял решение сохранить установленные в 1994 г. лимиты до следующего пересмотра политики доступа к ресурсам МВФ. МВФ взимает комиссионные сборы в размере 0,5% суммы займа и процент за кредиты, который увязывается с процентной ставкой по активам в СДР и с рыночными ставками. Ставки определяются в течение финансового года на базе оценок доходов, расходов и запланированного показателя по чистой прибыли. В 1997/98 финансовом году (с 1 мая по 30 апреля) годовая процентная ставка составила в среднем 4,65% (годом раньше — 4,51%). [c.438]

Программа экономической политики России в 1998—1999 гг., которую предполагалось осуществлять при содействии дополнительной финансовой помощи со стороны МВФ и Всемирного банка, была нацелена на противодействие нараставшему в стране финансовому и валютному кризису. Особый упор делался на ужесточение финансовой дисциплины, сокращение дефицита федерального бюджета с намечавшихся в 1998 г. 5,6% ВВП до 2,8% в 1999 г. Для обеспечения этого намечалось перестроить налоговую систему, улучшить сбор налогов, что должно было привести к увеличению бюджетных доходов. С целью ослабления давления на рынок ГКО правительство предлагало в добровольном порядке обменивать их на номинированные в конвертируемых валютах еврооблигации с более длительными сроками погашения на основе рыночных процентных ставок. Все это было призвано снизить инфляцию. Структурные меры направлены на решение проблемы неплатежей, содействие развитию частного сектора, укрепление банковской системы. [c.574]

Приоритетным способом утилизации отходов должен стать метод восстановления ресурсов, т. е. сбора, сортировки, подготовки отходов различных видов для их последующей рециркуляции (вторичного использования). Речь таким образом идет о превращении отходов во вторичные ресурсы. В соответствии со вторым законом термодинамики, 100-процентное рециклирование и возвращение в экономическую систему произведенных ею отходов невозможно. На уровень утилизации отходов воздействуют и чисто экономические факторы, такие как относительный уровень цен первичного и вторичного сырья, технический прогресс в переработке отходов, культурные и исторические традиции стран по отношению к охране окружающей среды и утилизации вторичных ресурсов. [c.226]

В период царствования Александра I (1777—1825, российский император с 1801) были реформированы следующие виды налогообложения оброчный сбор, гильдейский сбор, пошлина с наследств, горная подать, гербовый сбор, питейный сбор, вводятся процентный сбор с доходов от недвижимого имущества, кибиточная подать, попудный сбор с меди, существенному пересмотру подвергается система земских денежных и натуральных повинностей (см. 3.3. Земские повинности в первой половине XIX в.), реформируется система организации сбора налогов. [c.67]

Основную долю фискальных поступлений, как следует из данных нижеприведенной таблицы, давал сбор за право торговли и промыслов. Из 27 млн руб. налоговых поступлений Н.Ц млн платили частновладельческие предприятия 2-й гильдии. Велика была роль поступлений с мелочной торговли и ремесленных заведений и приказчичьего промысла. Дополнительный процентный сбор уплачивали только акционерные и прочие подотчетные предприятия. Основную долю поступлений по раскладочному сбору давали частновладельческие предприятия 1-й и 2-й гильдий. [c.140]

В царской России П. н. был введен в конце XVIII в. в форме гильдейского сбора все купцы делились на гильдии в зависимости от размеров объявленного капитала, с к-рого взимался определенный процент. С 1865 т. гильдейский сбор был заменен патентным сбором за право ведения промыслов и торговли. Наряду с ним существовал процентный сбор с чистой прибыли предприятий, обязанных публичной отчетностью (акционерных об-в, паевых товариществ и т. д.), и раскладочный— с прибыли остальных предприятий. В 1898 г. было принято новое положение о П. н., действовавшее почти в неизменном виде до Октябрьской революции. Он состоял из основного налога (патентного сбора), уплачиваемого путем приобретения промысловых свидетельств, и дополнительного. Предприятия, обязанные публичной отчетностью, уплачивали дополнительный налог в форме налога с объявленного капитала (0,15%) и процентного сбора с прибыли. Предприятия, че обязанные публичной отчетностью, помимо процентного сбора, облагались дополнительным раскладочным сбором. [c.248]

В начале 1999 г. некоторые компании взаимных фондов решили избавиться от краткосрочных трейдеров вроде меня, Видно, не придется мне больше поиграть в INVES O на разнице во времени с зарубежными рынками. С 1 мая 1999 г. там введен 2-процентный сбор за обратный выкуп любого из их международных фондов в период меньше, чем 90 дней. Пока еще есть несколько фондовых семейств, предлагающих европейские и азиатские фонды без сбора за обратный выкуп, например, "Сгронг". Но, думаю, введение им торговых сборов при операциях с международными фондами — только лишь вопрос времени. [c.234]