В банковской деятельности, связанной с повышенным риском проведения активных кредитных операций по выдаче ссуд, целесообразно страхование ответственности заемщика за непогашение кредита. Договор страхования заключается между страховой компанией (страховщиком) и заемщиками (страхователями). Объектом страхования является ответственность заемщика перед банком, выдавшим кредит. Как правило, страхованию подлежит определенная часть ответственности заемщика (от 50 до 90%), остальная же доля возлагается на страхователя. Этот достаточно рискованный вид страхования до недавнего времени был очень популярен у отечественных страхователей и страховщиков. Однако в последнее время число заключаемых сделок по страхованию ответственности заемщиков резко сократилось из-за отсутствия страховой статистики и единой методологии проведения этого вида страхования, недостаточной оценки страховыми компаниями финансового состояния и платежеспособности клиентов, выступающих в качестве страхователей. [c.361]

В таких видах страхования испытывается огромная потребность у российских банкиров. На отечественном страховом рынке имеются предложения услуг по страхованию финансово-кредитных рисков, однако объем операций по данному виду страхования невысок. Это объясняется высокой степенью риска и непредсказуемостью колебаний валютного и финансового рынков, отсутствием страховой статистики и универсальной методики проведения подобных страховых операций. [c.364]

Страхование как сфера человеческой деятельности насчитывает несколько сотен лет. За это время накоплен значительный опыт в области определения вероятности наступления тех или иных неблагоприятных событий, составления оптимального перечня событий, признаваемых за страховые, оформления взаимоотношений между сторонами, участвующими в страховании. Частота наступления страховых событий и диапазон распределения степени тяжести убытков являются основным содержанием страховой статистики. Проблема заключается в том, что очень часто этих данных недостаточно для выбора оптимальной с точки зрения страхователя величины страховой премии. [c.137]

Страховые тарифы по "рисковым" видам страхования рассчитываются на основе убыточности страховой суммы — экономического показателя, рассчитываемого на основе страховой статистики и характеризующего отношение суммы всех выплат по договорам страхования к общей страховой сумме за определенный тарифный период. Этот показатель имеет интегральный характер и позволяет в общем виде учитывать многообразие факторов, которые влияют на наступление страховых случаев и величину страховых выплат. Например, при страховании автомобилей учесть влияние таких факторов, как погодные условия в отдельные годы возможно только в показателе убыточности по этому виду страхования. [c.547]

СТРАХОВАЯ СТАТИСТИКА —отрасль статистики, объектом к-рой являются деятельность страховых органов и их взаимоотношения со страхователями. [c.391]

Для определения тарифных ставок-нетто в имущественном страховании должен быть по возможности точно определен размер предстоящих выплат страхового возмещения на каждые 100 руб. страховой суммы имущества данной группы или категории. С этой целью на основании данных страховой статистики за истекший период устанавливается убыточность страховой суммы (см.). Эти данные позволяют с известной степенью вероятности определить показатели для будущего периода и тем самым более или менее правильно распределить ожидаемые выплаты на страхуемые объекты. [c.396]

Страховая статистика (см.) систематизирует данные в области государственного имущественного и личного страхования, характеризует взаимоотношения страховых органов со страхователями. [c.496]

При исчислении этих показателей пользуются различными источниками, например данными страховой статистики (по строениям и жилому фонду), единовременного учета (переписи) жилого фонда населения, выборочных обследований для определения стоимости индивидуального строительства и размера износа. "Широко используются также переписи скота и плодово-ягодных насаждений. [c.99]

Страховая статистика представляет собой систематизированное изучение и обобщение сведений о природе [c.107]

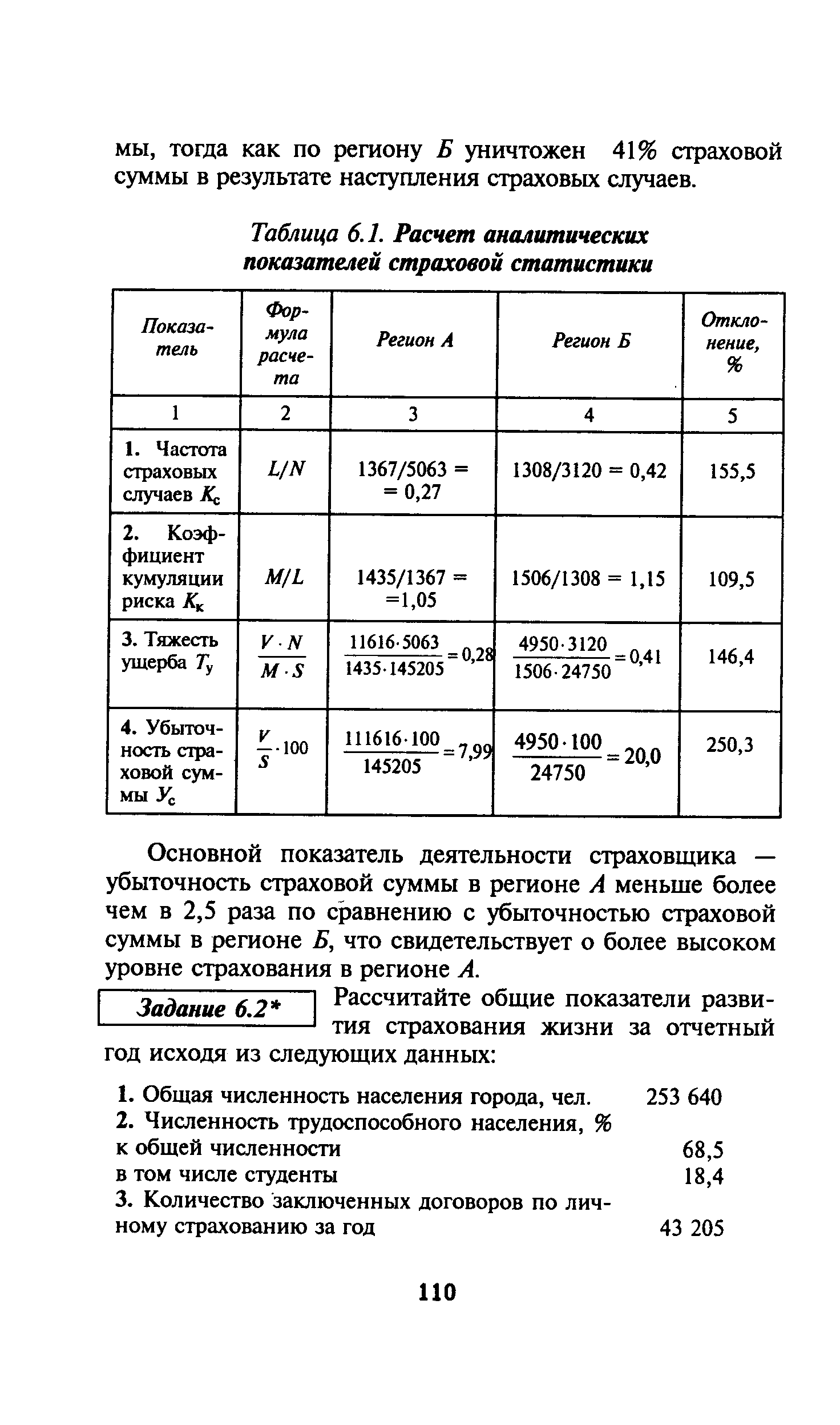

На основе показателей страховой статистики, приведенных в таблице, рассчитываются следующие аналитические показатели [c.108]

| Таблица 6.1. Расчет аналитических показателей страховой статистики |  |

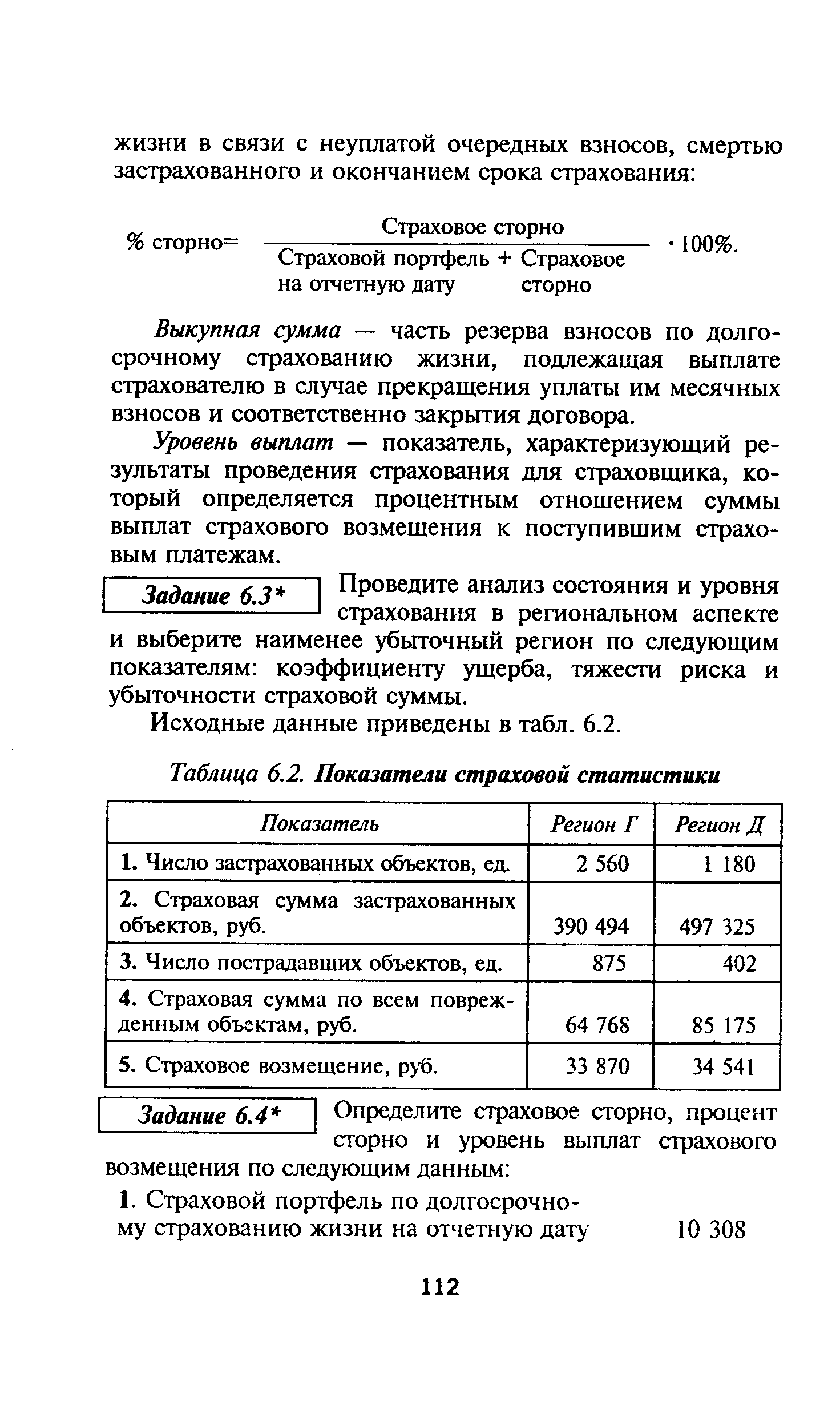

| Таблица 6.2. Показатели страховой статистики |  |

При актуарных расчетах используются показатели страховой статистики. Страховая статистика представляет собой систематическое изучение наиболее массовых и типичных страховых операций на основе использования выработанной статистикой методов обработки обобщенных итоговых показателей страхового дела. [c.108]

Основными показателями страховой статистики являются следующие [c.108]

При страховании по новым видам рисков при отсутствии фактических данных о результатах проведения страховых операций показатели страховой статистики оцениваются экспертным путем. [c.122]

Вторую методику рекомендуется использовать по отдельным видам рисков. Расчет тарифной ставки производится по данным страховой статистики за ряд лет и прогноза убыточности страховой суммы на следующий год. [c.123]

Показатели страховой статистики используются для актуарных расчетов [c.165]

Теоретические основы построения страховых тарифов сущность и задачи построения страховых тарифов тарифная ставка расходы на ведение дела как элемент тарифной ставки показатели страховой статистики сущность страхового взноса виды страховых премий. [c.119]

Решение компании о том — страховать или нет свой парк автомобилей — хороший пример решения, принимаемого в условиях риска. Руководитель, ответственный за это решение, не уверен в том, что аварии будут, а если будут — то не знает, во что они обойдутся. Но из статистики страхования он знает, что один из десяти водителей раз в году попадает в аварию и средний ущерб составляет 2000 долл. Если организация имеет 500 автомобилей, то вероятны 50 аварий за год общей стоимостью 100 тыс.долл. В действительности аварий может случиться меньше, а потери могут оказаться выше. Если руководитель решит приобрести страховой полис на весь парк, он будет стоить ровно 110 тыс.долл., независимо от фактического числа аварий, и решение будет принято как бы в условиях определенности. [c.211]

Мы видели, что не склонные к риску люди готовы отказаться от части дохода, лишь бы избежать риска. Фактически если стоимость страховки равна возможному убытку (т. е. страхование с точки зрения статистики обоснованно — страховой полис с ожидаемым убытком в 1000 долл. будет стоить 1000 долл.), не склонные к риску люди захотят застраховаться так, чтобы обеспечить полную компенсацию любых финансовых потерь, которые они могут понести. [c.140]

Страховые компании, например, предлагают такие продукты, которые могут оказаться для них очень прибыльными при приобретении одними клиентами, малоприбыльными — при приобретении другими и вовсе неприбыльными — при приобретении третьими. Эта разница коррелирует со статистикой страховых случаев. Интеллектуальный анализ данных позволяет выделить категории клиентов и географические области, для которых характерен высокий или низкий уровень выплат по страховке. Исходя из этого, можно принять решение об усилении маркетинговой активности в отношении потенциальных клиентов, возрастная группа или география проживания которых позволяют рассчитывать на низкий уровень страховых выплат, а также о предложении им привлекательных цен. С другой стороны, возможны и решения о повышении цен или сокращении маркетинговых усилий применительно к группам клиентов с неблагоприятной статистикой. Когда в условиях ведения бизнеса есть такие различия, применение интеллектуального анализа данных при разработке стратегии способно дать очень много. Аналогичные возможности применения этой технологии существуют и при поиске новых клиентов банками. Люди меняют сегодня банки гораздо чаще, чем раньше, и появляется все больше новых компаний, предлагающих финансовые услуги. Для привлечения клиентов приходится предпринимать все более серьезные маркетинговые усилия, которые окупаются только в тех случаях, когда эти клиенты оказываются достаточно выгодными. [c.243]

В учебнике особое внимание уделено наиболее общим показателям статистики финансов, без знания которых невозможно активно работать в современных условиях в статистических и финансовых организациях, учреждениях банковского, страхового, инвестиционного профиля, заниматься биржевой деятельностью. [c.10]

Пятый раздел — Статистика финансовых институтов — содержит информацию об организации информационного обеспечения, системе показателей и комплексе наиболее распространенных методов статистического анализа деятельности банков, бирж, страховых компаний. [c.11]

Статистика страхования содержит прежде всего систему показателей таблиц смертности, включающую показатели средней продолжительности жизни различных групп населения, вероятности дожития и смерти в определенном возрасте как основы при расчетах тарифных ставок по всем видам страхования жизни, расчетах различных страховых фондов. [c.22]

Не имея представления о возможных объемах выплат, практически трудно поддерживать устойчивый процесс страховой деятельности. Только статистико-математический аппарат позволяет описать случайные процессы и дать оценку ситуациям, складывающимся на реальном страховом поле с реальным страховым портфелем. [c.381]

Натуральные запасы, индивидуальные или групповые, сверх сложившихся норм потребления на случай непредвиденных событий не рассматриваются в смысле страхования как финансовой категории и представляют собой резервы семьи, хозяйства и т.п. Крупа, сахар в чулане, консервы с дачного участка, новый костюм, запас семян на случай засухи и т.п. лишь косвенно связаны со страхованием как финансовой категории. Указанные явления и вообще процесс формирования резервов, имеющих натуральную форму, относятся к предмету других статистик. Они изучаются статистикой личного потребления, статистикой других секторов экономики. Однако формирование резервов в натуральной форме, так называемое самострахование, имеет отношение к финансам, поскольку процесс формирования страховых фондов связан с финансовыми потоками либо отражается на их объемах в СНС. [c.382]

Под страховой деятельностью, являющейся предметом статистики страхования, понимается деятельность страховых организаций и обществ взаимного страхования (страховщиков), связан- [c.382]

Важнейшей проблемой статистики страхования является то, что цена страхования устанавливается при заключении договора, а в начале реализации страхового продукта отсутствует информация о том, сколько договоров будет заключено и какими средствами в результате будет располагать компания. Поэтому важнейшая задача статистики — как можно точнее определить страховой тариф. Она может быть решена лишь с помощью статистической методологии на основе накапливаемой статистической информации. [c.383]

За этапом формирования страхового фонда следует этап его расходования. Страховая защита обеспечивается самим фактом заключения договора. Выплаты, производимые страховой компанией, реализуют страховую защиту застрахованных объектов и лиц. Для страховой организации принципиально важным является соблюдение эквивалентности финансовых обязательств финансовым возможностям в условиях, когда неизвестно, кому, когда и в каком размере будет выплачиваться страховое возмещение. На данном этапе статистико-математический анализ позволяет установить закономерности процесса выплат. [c.383]

Страховые резервы должны ограничиваться тем видом страхования, на который выдана лицензия. Соответствие страхового фонда каждому риску необходимо в связи с тем, что каждому виду риска соответствует своя статистика, а часто и свои методы расчета соответствующих резервов. Содержание риска определяет вероятность наступления страхового случая и возможного размера ущерба. В статистических расчетах необходимо исключить возможность смешения различных по содержанию рисков, присущих конкретным объектам страхования. В противном случае будет происходить финансирование носителей одних рисков за счет других. [c.385]

Статистика страхования как отрасль статистики финансов тесно связана с актуарной математикой. В связи с этим важнейшей задачей статистики страхования является экономическая интерпретация результатов стандартных расчетов по моделям, разрабатываемым актуарной математикой. С их помощью решаются следующие задачи измерение и группировка рисков расчет тарифных ставок в личном и имущественном страховании оценка частот страховых событий расчет распределения ущерба в случае страхового события по отдельным рискам и по их совокупностям обоснование расходов на ведение дела и прогноз тенденций поступлений и выплат и т.д. Применение актуарных методов в страховании распространяется и на управление финансами страховщика, включая платежеспособность и налогообложение оценку риска и политику страховой компании в перестраховании и т.п. [c.385]

Наиболее общие задачи, стоящие перед статистикой страхования, можно свести к организации сбора и обработки статистической информации о страховом деле, страхователях и страховщиках классификации и группировке собранной информации расчету тарифных ставок как цены личного и имущественного страхования анализу финансовой устойчивости страховой организации разработке инвестиционных программ и т.п. Сказанное ставит перед статистикой задачи в области развития системы статистического наблюдения в целом, внедрения в практику статистической работы выборочных наблюдений, перехода на международные стандарты учета и статистики. [c.385]

Ведомственная статистическая отчетность значительно подробнее, чем государственная статистика, как в части охвата отчетностью отдельных видов страхования, так и в части перечня направлений и набора показателей, их характеризующих. В целом страховой надзор создает достаточно емкую информационную базу для характеристики и анализа страхового дела в России. [c.388]

Наряду с перечисленными источниками статистической информации и разрабатываемыми показателями в статистическом анализе страховой деятельности широко используется информация практически всех разделов статистики, которые рассматриваются [c.388]

АССОЦИАЦИЯ ЕВРОПЕЙСКИХ КООПЕРАТИВНЫХ СТРАХОВЩИКОВ (АЕКС) — международное объединение кооперативных страховых компаний Европы. АЕКС организует учебные программы, проводит научные исследования в области страхования, собирает и анализирует страховую статистику, обеспечивает информационное обслуживание своих членов. АЕКС проводит специальные семинары для кооперативных страховых организаций и обществ взаимного страхования. АЕКС была основана в 1978 г., ее штаб-квартира находится в столице Бельгии — Брюсселе. [c.34]

Словарь страховых терминов / Под редакцией Е.В.Коломина, В.В.Шахова. - М. Финансы и статистика, 1992. [c.399]

Наша позиция в определении статистики страхования как социально-экономической дисциплины исходит из определений финансов и страхования, данных профессорами В.М. Родионовой и Л.И. Рейтманом. Финансы определяются как денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. Страхование представляет собой совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного чрезвычайного и иного ущерба предприятиям и организациям или для оказания денежной помощи гражданам. Как следует из сказанного, определение финансов отражает механизм реализации соподчиненной категории — страхования. [c.382]