Виды стоимости. Применяемый стандарт стоимости. Обоснованная рыночная стоимость. Обоснованная стоимость. Инвестиционная стоимость. Внутренняя или фундаментальная стоимость. Стоимость действующего предприятия. Ликвидационная стоимость. Балансовая стоимость. Финансовые показатели, влияющие на оценочную стоимость. Прибыль. Денежный поток. Дивиденды. Валовые доходы. Активы. Влияние риска и стоимость капитала. [c.313]

КД). Он представляет собой соотношение положительного потока наличности по проекту к дисконтированной стоимости инвестиционных затрат. 3. Метод оценки внутренней доходности проекта (ВНД (IRR)) Для использования метода ЧДЦ необходимо заранее знать установленную величину г, что связано с большими сложностями. Поэтому наряду с расчетом ЧДД проводится расчет ВНД. [c.100]

Максимизировать чистую текущую стоимость инвестиционной программы [c.182]

Какова чистая приведенная стоимость инвестиционного проекта R o при ставке дисконтирования, равной 25 % [c.457]

В случае инвестиционного проекта основное внимание уделяется доходности проекта, сроку окупаемости, приведенной стоимости, инвестиционным коэффициентам (прибыль на акцию, дивиденд на акцию, сумма активов на акцию, соотношение цены акции и прибыли). [c.24]

Первый этап, определение валовой стоимости инвестиционного проекта. [c.351]

При определении валовой стоимости инвестиционного проекта развития недвижимости оценщик должен учитывать [c.351]

После определения этих параметров валовая стоимость инвестиционного проекта может быть посчитана следующим образом [c.351]

Метод внутренней нормы прибыли Я/7/7, или маржинальной эффективности капитала (IRP), несложен для практического применения и согласуется с главной целью финансового менеджмента — увеличением благосостояния акционеров (собственников). Суть его заключается в том, что все поступления и затраты по проекту приводят к настоящей стоимости не на основе заданной извне средней стоимости капитала, а на базе ВНП (нормы доходности) самого проекта. ВНП определяют как ставку доходности, при которой настоящая стоимость поступлений равна настоящей стоимости инвестиционных затрат, т. е. чистая текущая стоимость проекта равна нулю (все затраты окупятся) [c.238]

Одним из важнейших критериев оценки является экономический. Практическая реализация этого критерия осуществляется посредством конкретных показателей, а используемые для этого методы можно условно подразделить как базирующиеся на 1) учетных оценках, 2) дисконтированных оценках. При использовании первого метода стоимость инвестиционных проектов не корректируется на временной фактор. При втором методе эта корректировка осуществляется, что позволяет принимать во внимание всю продолжительность жизни проекта. Выбор метода зависит от цели предприятия, экономической [c.335]

Проверка учета и отчетности, связанных с доверительным управлением имуществом фонда, а также правильности и своевременности отражения стоимости чистых активов фонда, стоимости инвестиционного пая фонда, цен размещения и выкупа инвестиционных паев фонда. [c.36]

В финансовой отчетности следует раскрывать учетную политику в области инвестиций, значительные суммы доходов, полученных от инвестиций, рыночная стоимость инвестиций, реальная стоимость инвестиционной собственности (т.е. стоимость, на которую обменивается актив в случае торговой сделки) и результаты переоценки инвестиций. [c.56]

Чистая текущая стоимость равна текущей стоимости притоков денежных средств минус текущая стоимость оттоков денежных средств. Вспомним из гл. 4, что при методе текущей стоимости все денежные потоки дисконтируют до получения текущей стоимости, используя необходимую норму прибыли. Чистая текущая стоимость инвестиционного предложения равна [c.352]

Когда мы сталкиваемся с проектом, для которого существует множество норм прибыли, как определить, какая из ставок истинная В нашем примере с двумя нормами прибыли, какая из ставок истинная — 25% или 400% В действительности ни одна из них не является истинной, так как ни одна из ставок не является мерой стоимости инвестиционного проекта. В сущности, фирма "одолжила" в конце года 1 у проекта 10 000 дол. и вернет эту сумму в конце года 2. Тогда уместен вопрос что означает для фирмы использование 10 000 дол. на протяжении одного года Ответ на этот вопрос в свою очередь зависит от нормы прибыли на инвестиционные возможности, которые имелись в распоряжении фирмы в этот период. Если бы фирма могла получить прибыль от использования этих средств в размере 20% и реализовала эту прибыль в конце периода, то стоимость этой возможности была бы равна 2000 дол., которые фирма могла бы получить в конце года. Затем эту сумму было бы необходимо сравнить с первоначальными расходами в 1600 дол. для того, чтобы определить, ценен ли проект. Аналогично с точки зрения ценности могут быть рассмотрены и другие инвестиционные предложения. [c.370]

Несмотря на это критерий внутренней ставки рентабельности так прочно укоренился в финансовом анализе, что принятие решений по большинству проектов опирается именно на него. Очевидная причина этого в том, что ВНР дает измеритель, который можно сравнивать с текущей рыночной стоимостью инвестиционных ресурсов. Большинство инвесторов смотрят на ВНР как на указатель того, каков будет их доход на капитал, и принимают решения об инвестициях в зависимости от уровня ВНР. [c.62]

Долгосрочные инвестиции стандарт определяет как те, которые отличаются от краткосрочных. Они приобретаются не с целью скорой реализации для получения денег, а с целью систематического, длительного по времени получения дохода в виде процентов и дивидендов, увеличения капитала в результате возрастания стоимости инвестиционной собственности. В таких условиях даже рыночные инвестиции, возможность продать которые в любой момент не ставится под сомнение, могут классифицироваться как долгосрочные. [c.123]

Порядок выбора варианта учета инвестиционной собственности зависит от подхода организации к определению и отражению сохранения и изменения стоимости инвестиционной собственности. Если рыночная стоимость инвестиционной собственности играет более существенную роль в характеристике ее справедливой оценки, чем амортизационные отчисления и остаточная балансовая стоимость объектов инвестиционной собственности, то она принимается к учету в качестве долгосрочных инвестиций и подвергается периодическим переоценкам в соответствии с реальной стоимостью, как это принято для долгосрочных финансовых инвестиций. [c.130]

Первоначально инвестиционная собственность должна оцениваться по себестоимости. Себестоимость определяется как цена приобретения плюс все прямые затраты. Последующие затраты, связанные с инвестиционной собственностью, относятся на увеличение балансовой стоимости инвестиционной собственности, если в будущем есть вероятность получения экономических выгод сверх первоначально рассчитанных для объекта. [c.141]

Под справедливой стоимостью понимается сумма денежных средств, за которую хорошо осведомленные, желающие совершить сделку, независимые друг от друга стороны согласны обменять актив. В качестве справедливой стоимости инвестиционной собственности обычно выступает ее рыночная стоимость на отчетную дату. [c.141]

Наконец, мы покажем, как анализировать теневые цены, которые являются составной частью решения, предлагаемого моделью. Эти теневые цены упрощают понимание показателя "скорректированная приведенная стоимость", которым измеряется стоимость инвестиционного проекта, требующего важных решений в выборе финансовых источников. Понятие "скорректированная приведенная стоимость" и его применение уже рассматривались в главе 19. В данном приложении этот метод будет показан более детально. [c.784]

Внутренняя ставка доходности является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю (т.е. ВСД = /, при которой ЧПД = 0). Расчет этого показателя осуществляется исходя из следующей формулы [c.241]

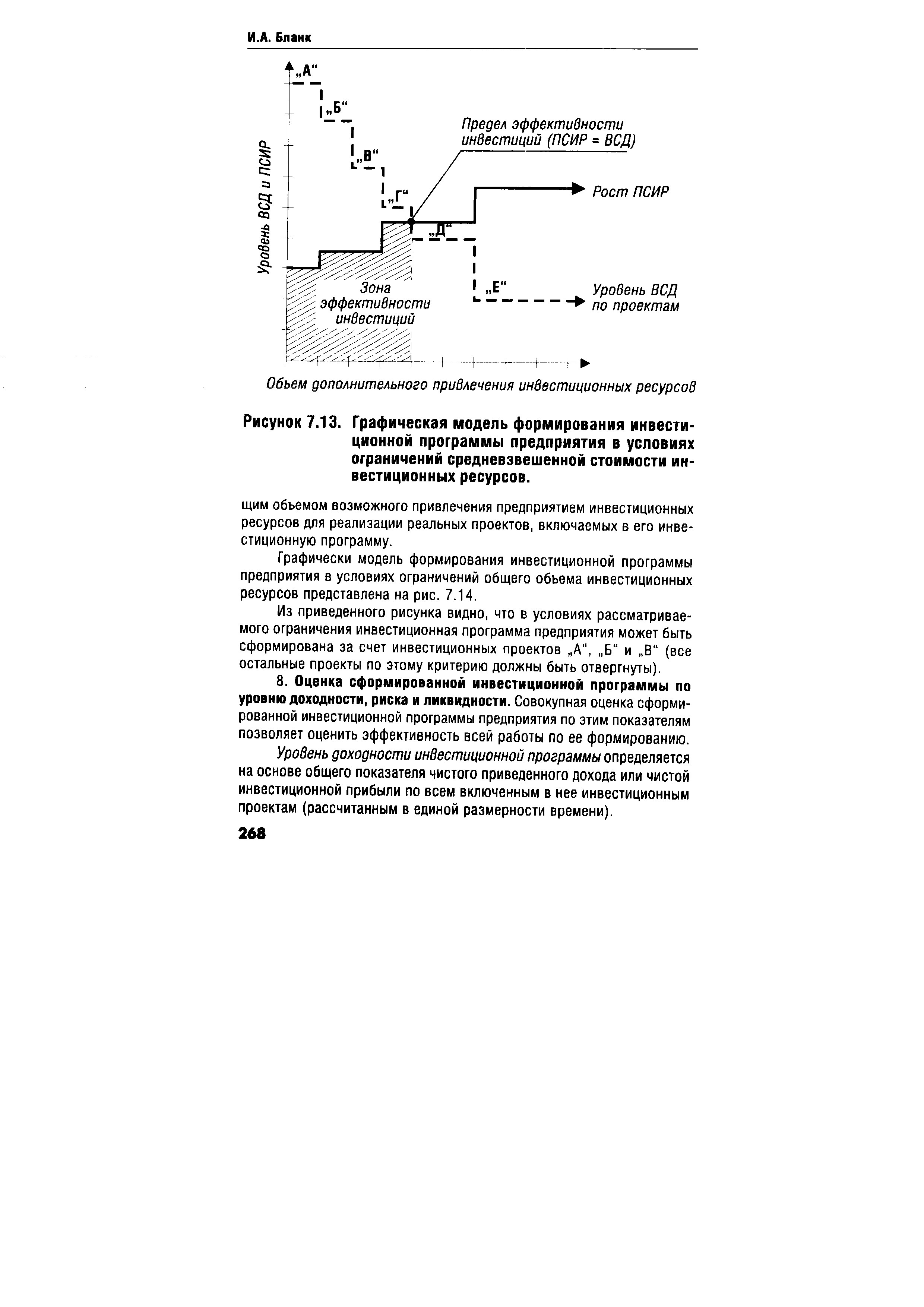

Графически модель формирования инвестиционной программы в условиях ограничений средневзвешенной стоимости инвестиционных ресурсов представлена на рис. 7.13. [c.267]

| Рисунок 7.13. Графическая модель формирования инвестиционной программы предприятия в условиях ограничений средневзвешенной стоимости инвестиционных ресурсов. |  |

Не включаются в стоимость инвестиционного проекта ранее произведенные затраты на создание основных фондов, пополнение оборотных средств и другие расходы, непосредственно не связанные с реализацией проекта. [c.405]

Общая сметная стоимость инвестиционного проекта оценивается в сумме 24 млн. долларов США. Ниже представлен постатейный перечень инвестиционных затрат [c.341]

Внутренняя норма доходности (IRR— internal rate of return) является широко используемым показателем эффективности инвестиций. Под внутренней нормой доходности понимают ставку дисконтирования, при которой чистая текущая стоимость инвестиционного проекта равна нулю. [c.133]

Проверка правильности и своевременности отражения стоимости чистых активов фонда стоимости инвестиционного пая фонда, цен размещения и выкупа инвести-ционных паев фонда. [c.36]

Для определения вероятности того, что чистая текущая стоимость проекта будет меньше нуля, мы должны обратиться к таблице нормального распределения (см. приложение Б в конце данной главы). Видим, что с вероятностью 0,4013 результат наблюдения будет находиться менее чем на -0,25 стандартного отклонения от математического ожидания данного распределения с вероятностью 0,3821 — менее, чем на -0,30 стандартного отклонения от математического ожидания. Интерполируя, мы найдем, что существует приблизительно 40-процентная вероятность того, что чистая текущая стоимость будет меньше нуля. Отсюда с вероятностью 60% чистая текущая стоимость проекта будет больше нуля. При нормальном распределении 68% распределения попадают в область, ограниченную одним стандартным отклонением в ту и другую сторону от математического ожидания. То есть мы знаем, что с вероятностью 2/3 чистая текущая стоимость предложения будет находиться в пределах 116 дол. - 444 дол. = -328 дол. и 116 дол. + 444 дол. = 560 дол. Выражая отклонение от математического ожидания в стандартных отклонениях, мы можем определить вероятность того, что чистая текущая стоимость инвестиционного предложения будет больше или меньше определенной величины. [c.397]

Данный показатель иначе характеризует уровень доходности конкретного инновационного решения, выражаемый дисконтной ставкой, по которой булушая стоимость денежного потока от инноваций приводится к настоящей стоимости инвестиционных средств. [c.277]

Смотреть страницы где упоминается термин Стоимость инвестиционная

: [c.74] [c.204] [c.148] [c.97] [c.100] [c.409] [c.396] [c.172] [c.172] [c.336] [c.36] [c.264] [c.141] [c.691] [c.263] [c.267] [c.267] [c.363] [c.598]Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.494 ]