Проведя соответствующую группировку статей актива и капитала баланса, перейдем к анализу движения активов, собственного и заемного капитала на основе оборотов. В результате получим оборотный баланс движения активов и оборотный баланс движения капитала. Это связано с тем, что оборотные балансы более удобны для анализа, чем балансы остатков по счетам, поскольку дают представление о движении и более информативны. [c.50]

Показатель актива баланса Остатки по балансу, тыс. руб. Структура, % [c.112]

Существуют разные мнения и о том, следует ли амортизируемое имущество (основные средства, нематериальные активы, малоценные предметы) включать в инвестиционную базу при расчете ROA по первоначальной или остаточной стоимости Несомненно, если оценивается эффективность только основного капитала, то среднегодовая сумма амортизируемого имущества должна определяться по первоначальной стоимости. Если же оценивается эффективность всего совокупного капитала, то стоимость амортизируемых активов в расчет надо принимать по остаточной стоимости, так как сумма начисленной амортизации находит отражение по другим статьям баланса (остатки свободной денежной наличности, незавершенного производства, готовой продукции, расчеты с дебиторами по неоплаченной продукции). [c.306]

Счета баланса Остатки на начало периода Обороты (Об) по Остатки на конец периода [c.24]

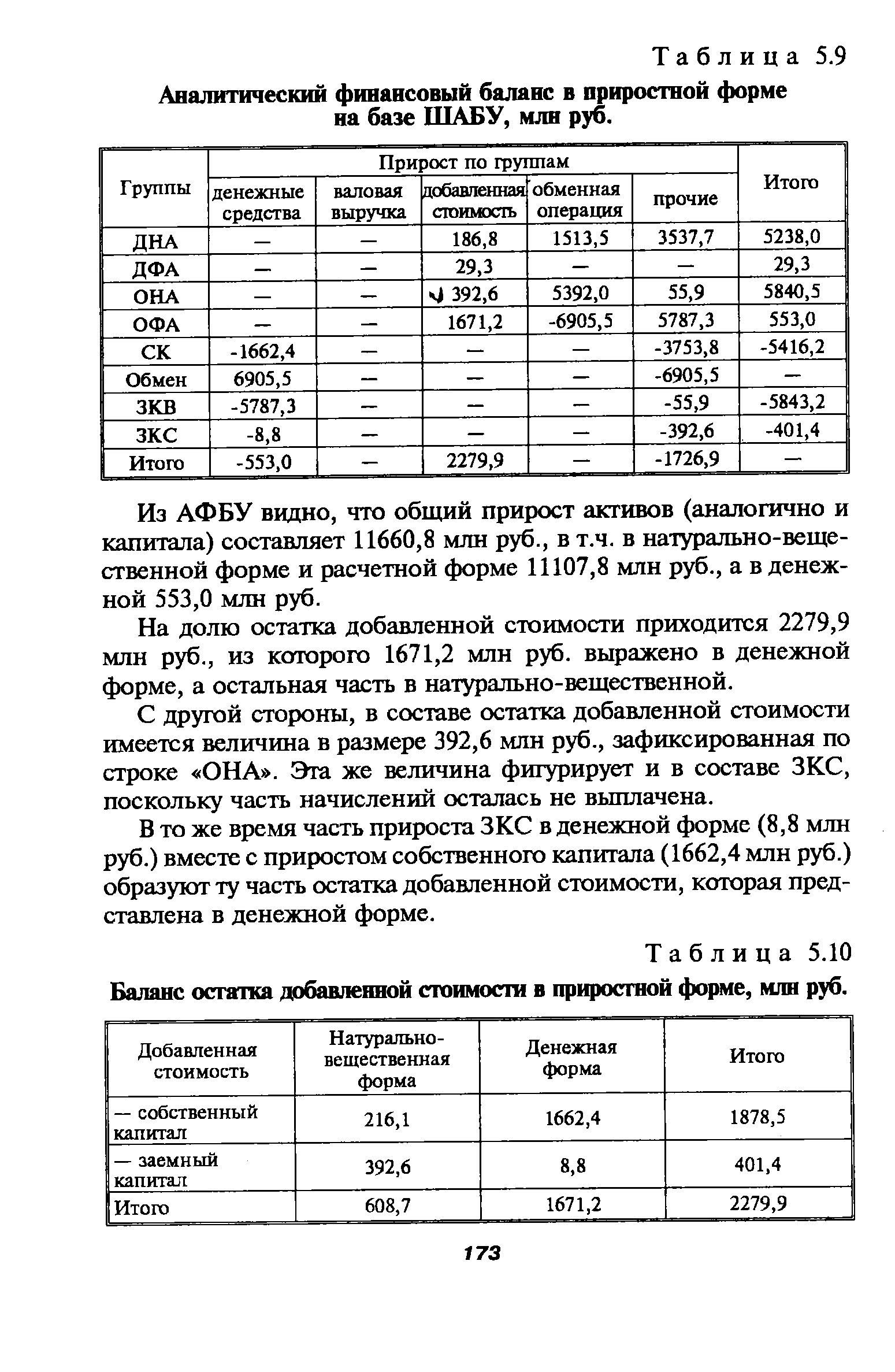

| Таблица 5.10 Баланс остатка добавленной стоимости в приростной форме, млн руб. |  |

Таким образом, для определения налоговой базы принимаются отражаемые в активе баланса остатки по следующим счетам бухгалтерского учета [c.235]

В случае образования в конце отчетного года организацией, имеющей вложения в акции других организаций, котирующиеся на фондовой бирже, котировка которых регулярно публикуется, резерва под обесценение вложений в ценные бумаги за счет финансовых результатов организации в годовом бухгалтерском балансе остатки соответствующих финансовых вложений отражаются по рыночной стоимости, если последняя ниже стоимости, принятой к бухгалтерскому учету. В пассиве бухгалтерского баланса сумма образованного резерва под обесценение вложений в ценные бумаги и учтенного на соответствующем счете отдельно не отражается. [c.340]

При определении среднегодовой стоимости имущества необходимо знать, а что же должно включаться в перечень этого имущества В него включаются отражаемые в активе баланса остатки по счетам бухгалтерского учета, причем эти остатки отличаются по налогоплательщикам, осуществляющим специфические виды деятельности. В частности, по всем предприятиям и организациям, за исключением банков, кредитных учреждений, страховых и других аналогичных компаний, в перечень имущества включаются остатки по следующим счетам бухгалтерского учета [c.391]

VII. Способ отражения в бухгалтерском балансе остатка задолженности покупателей (заказчиков) за отгруженные в их адрес товары, продукцию, а также принятые ими выполненные работы или оказанные услуги [c.113]

Бухгалтерский баланс (форма №1), соответствие показателей баланса остаткам по счетам Главной книги (оборотного баланса) [c.148]

Правильность отражения в балансе остатков дебиторской и кредиторской задолженности. [c.162]

Правильность отражения в балансе остатков по счетам учета расчетов. [c.166]

Для определения налогооблагаемой базы по предприятиям принимаются отражаемые в активе баланса остатки по следующим счетам бухгалтерского учета Основные средства (за минусом износа), Доходные вложения в материальные ценности (за минусом износа), Нематериальные активы (за минусом износа), Материалы , Основное производство , Готовая продукция и некоторые другие. Начиная с третьего квартала 1997 г. в налогооблагаемую базу включены товары отгруженные. [c.179]

Преемственность бухгалтерского баланса. Остатки на балансовых и забалансовых [c.4]

В случае образования предприятием в конце отчетного года резерва под обеспечение вложений в ценные бумаги сторонних эмитентов за счет прибыли в годовом бухгалтерском балансе остатки этих финансовых вложений приводятся по рыночной стоимости, если она ниже стоимости, принятой в бухгалтерском учете. В пассиве баланса сумма образованного резерва под обесценение вложений в ценные бумаги и учтенного на соответствующем счете отдельно не отражается. [c.28]

Исходя из требований нормативных документов в бухгалтерском балансе остатки денежных фондов (фонды накопления, потребления и др.), образуемых за счет чистой (нераспределенной) прибыли, не отражаются. Поэтому денежные фонды показываются в пояснениях к бух- [c.44]

Фонд потребления — это денежный фонд, образуемый за счет чистой прибыли и предназначен в основном на удовлетворение материальных потребностей работников предприятия. Предприятия в соответствии со своими учредительными документами могут образовывать фонд потребления, фонд накопления и другие за счет чистой прибыли. Но в бухгалтерском балансе остатки [c.34]

При использовании данных баланса предприятия необходимо иметь в виду, что остатки продукции на ответственном хранении у покупателя в нем не отражаются. Они включены в товары отгруженные, поэтому используется строка 200 баланса. Остатки производственных запасов, готовой продукции и товаров отгруженных должны оцениваться в тех же ценах, что и реализованная продукция. В форме № 1-п (месячная) "Срочный отчет промышленного предприятия (объединения) по продукции" запасы готовой продукции на начало и конец года отражаются в действующих ценах, как и объем реализации. Поэтому пересчитывать их в действующие цены нет необходимости, а для расчета коэффициента оборачиваемости и длительности одного оборота готовой продукции следует использовать готовые данные. Для расчета показателей оборачиваемости по остальным статьям производственных запасов, отражаемых в балансе по себестоимости, их можно пересчитать в действующие цены с помощью коэффициента (Kj). Этот коэффициент определяется по данным остатков готовой продукции в действующих ценах, содержащихся в форме 1-п (месячная) [c.357]

Группа "Денежные средства" представлена статьями "Расчетные счета", "Валютные счета", "Прочие денежные средства". В настоящее время предприятия и организации могут иметь несколько расчетных и валютных счетов в банках. В балансе остатки средств по этим счетам отражаются общими суммами независимо от количества открытых счетов. Остатки средств по банковским валютным счетам показываются в рублевом эквиваленте. [c.43]

Для определения налогооблагаемой базы налога на имущество принимаются отражаемые в активе баланса остатки по следующим счетам бухгалтерского учета 01 "Основные средства" и 03 "Доходные вложения в материальные ценности" (за минусом суммы амортизации, учитываемого на счете 02 "Износ основных средств") 04 "Нематериальные активы" (за минусом суммы амортизации, учитываемого на счете 05 "Амортизация нематериальных активов") 10 "Материалы" 11 "Животные на выращивании и откорме" 12 "Малоценные и быстроизнашивающиеся предметы" (за минусом суммы амортизации, учитываемого на счете 13 "Износ малоценных и быстроизнашивающихся предметов") 15 "Заготовление и приобретение материалов" 20 "Основное производство" 21 "Полуфабрикаты собственного производства" 23 "Вспомогательные производства" 29 "Обслуживающие производства и хозяйства" 30 "Некапитальные работы" 31 "Расходы будущих периодов" 36 "Выполненные этапы по незавершенным работам" 40 "Готовая продукция" 41 "Товары" (покупная цена) (организации розничной торговли и общественного питания стоимость товаров, поступивших от поставщиков, учитывают в расчетах налогооблагаемой базы без налога на добавленную стоимость) 44 "Издержки обращения" 45 "Товары отгруженные". [c.290]

БАЛАНС ОСТАТКОВ —см. Сальдовый баланс (в системе Госбанка). [c.87]

Данные формы №4 "Отчет о движении денежных средств" по графе 3 могут быть увязаны с данными формы № 1 "Бухгалтерский баланс". Остатки денежных средств на начало и конец отчетного периода в отчете о движении денежных средств равняются соответствующим данным в бухгалтерском балансе при отсутствии сальдо по счетам 56 и 57. [c.132]

В сальдовом отчетном балансе остатки основных средств включаются по полной первоначальной или брут-то-стоимости, однако справочно показывается также износ на остаток основных средств и их остаточная, т. е. нетто-стоимость, рассчитанная как соответствующая разность. Но в итог или, как еще говорят, в валюту последние не входят, поскольку являются только расшифровкой остатка основных средств по полной стоимости, что специально оговорено в самой форме отчетного баланса. [c.284]

Не требует особых доказательств тезис о том, что построить отчетность, которая в равной мере устраивала бы всех пользователей, невозможно. Кроме того, в рамках бухгалтерского учета имеются возможности существенного влияния на выносимое на всеобщее обозрение (путем публикации отчетности) представление об имущественном и финансовом положении предприятия. Уже ни для кого не секрет, что составление отчетности в условиях рынка не является жестко предопределенным, и от того, какие методы используются в учете, представление отчетности может существенно различаться. В литературе приводятся примеры, показывающие, насколько значительным может быть расхождение в оценке производственных запасов, а следовательно, и прибыли при использовании того или иного метода оценки себестоимости продукции. Так, компания Дженерал Моторс в 1988 г. показала в балансе остатки запасов по методике ЛИФО на сумму 7984,3 млн долл. если бы была использована методика ФИФО, оценка составила бы 10509,6 млн долл., т. е. на 31,6% выше. Еще разительнее расхождения по компании Катерпиллер (1988 г.) те же самые показатели по ней составили соответственно 1986 млн долл. 3614 млн долл. и 82,7%. [c.376]

Внутрихозяйственные расчеты . После составления сводного (консолидированного) баланса остатки по нему взаимно сальдируются и потому в балансе не показываются. [c.200]

Внешэкономбанк периодически проверяет обеспеченность предоставленных ссуд на месте по данным бухгалтерского и складского учета внешнеэкономических организаций. При проверке осуществляется контроль за ведением бухгалтерского и складского учета, достоверностью сведений о некредитуемых активах и об остатках кредитуемых товарно-материальных ценностей и средств в расчетах, а также бухгалтерских балансов по данным синтетического и аналитического учета, правильностью отражения в балансах остатков экспортных и импортных товаров, товаров отгруженных, дебиторской и кредиторской задолженности, задолженности по ссудам банка и по другим статьям баланса. В отдельных случаях проверяется идентичность балансов, представленных внешнеэкономической организацией банку, финор-гану, вышестоящей организации. По результатам проверки составляется акт. Если между данными бухгалтерского, складского учета и баланса выявляются расхождения, то устанавливаются их причины. Излишне полученный кредит немедленно предъявляется к взысканию. [c.126]

Для определения налогооблагаемой базы налога на имущество принимаются отражаемые в активе баланса остатки по следующим счетам бухгалтерского учета 01 и 03 (за минусом суммы износа, учитываемого на счете 02) 04 (за минусом суммы износа, учитываемого на счете 05), 10, 11, 12 (за минусом суммы износа, учитываемого на счете 13) 15, 20, 21, 23, 29, 30, 31, 36 Выполненные этапы по незавершенным работам 40, 41 Товары (покупнаяцена), 44. [c.215]