При этом должен быть обеспечен надлежащий внесистемный учет и контроль за их движением. [c.88]

Что такое внесистемный учет [c.100]

Внесистемный учет является недостатком любой методологии сам по себе, но в данном случае его отличает еще и крайняя непоследовательность применения. [c.194]

Существует несколько подходов к тому, каким образом должен осуществляться учет вещей, имеющих различный правовой статус. Согласно первой концепции, характерной для Соединенных Штатов, внесистемный учет вообще не должен иметь места. Если объекты, которыми располагает субъект учета, и не находятся в его собственности, из этого не следует, что их нужно учитывать особым образом. Согласно второй концепции, исповедуемой отечественным учетом, объекты, не находящиеся в собственности субъекта учета, должны учитываться внесистемно — отдельно от ОХД, находящихся в собственности. [c.194]

Ведением внесистемного учета в журнале учета движения валюты (по видам валюты), форма и техника заполнения которого будут рассмотрены в этом параграфе. [c.52]

В соответствии с этим Перечнем к документам со сроком хранения 1 год относят подтверждения сальдо по взаимным расчетам к документам со сроком хранения 3 года - квартальные балансы и отчеты организаций с объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению квартальных бухгалтерских балансов и отчетов, вспомогательные книги и картотеки системного и внесистемного учета, контрольные книги, журналы и ведомости, шахматные журналы, кассовые книги, книги и картотеки подотчетных лиц, оборотные и накопительные ведомости по аналитическим и синтетическим балансовым счетам, кассовые оправдательные документы и ряд других документов к документам со сроком хранения 5 лет - Главные книги и журналы, а также акты документальных ревизий финансово-хозяйственной деятельности организаций и материалы к ним к документам со сроком хранения 10 лет т- годовые балансы и отчеты организаций с объяснительными записками, передаточные и разделительные балансы, ликвидационные балансы с приложениями и объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению годовых бухгалтерских балансов и отчетов, инвентарные описи, сличительные ведомости, протоколы заседаний инвентаризационной комиссии по рассмотрению сличительных ведомостей и другие материалы по инвентаризации зданий и сооружений, книги и картотеки по учету зданий и сооружений. Паспорта зданий, сооружений и оборудования хранят до списания с баланса указанных ценностей. Лицевые счета рабочих и служащих должны храниться (75 - В) лет, где В - возраст лиц на момент прекращения ведения лицевого счета. При отсутствии лицевых счетов расчетные ведомости на выдачу заработной платы должны храниться в течение 75 лет. При прекращении деятельности организации документы, связанные с начислением и выплатой заработной платы работникам, подлежат обязательной сдаче в государственные архивы. [c.15]

ОПЕРАТИВНЫЙ УЧЕТ (в банках)—внесистемный учет денежно-расчетных операций и отдельных показателей, не отражаемых в бухгалтерском учете банка или отражаемых в нем в ином разрезе. О. у. ведут, напр., стар- [c.152]

ВНЕСИСТЕМНЫЙ УЧЕТ в Госбанке — учет показателей, не получающих отражения на счетах бухгалтерского учета банка. По В. у. проходят планы финансирования капитальных вложений ассигнования по смете адм.-упр. расходов банка средства, выданные на зарплату предприятиям и организациям, по к-рым банк осуществляет контроль за расходованием фондов зарплаты отказы от акцепта деньги, принятые кассовым работником от др. кассиров и выданные им в течение операционного дня, и т. п. В. у. используется для контрольных целей, а в нек-рых случаях и для составления отчетности. [c.238]

Внесистемный учет (в Госбанке) — 238 [c.649]

Выдается, когда на предприятии не предусмотрено составление ведомости по счету 01, приведенной выше, т. е. при внесистемном учете основных средств по признаку платности. Служит для справочных целей при расчете платы за основные производственные фонды [c.181]

Но в ряде случаев хозрасчетные претензии в системе бухгалтерского учета отразить невозможно. Тогда применяется второй путь элиминирования затрат — внесистемный учет хозрасчетных претензий. Сущность его заключается в том, что по всем выявленным потерям по вине других подразделений на основе соответствующих документов выявляется сумма этих потерь. На эту сумму выписывается хозрасчетная претензия, которая представляется на рассмотрение подразделению-виновнику. Если в установленный срок претензия не удовлетворяется, ее передают в соответствующую службу объединения для окончательного решения. В ряде объединений и предприятий созданы специальные арбитражные комиссии, которые принимают решения по спорным вопросам. [c.275]

Вспомогательные книги и картотеки системного и внесистемного учета 3 года 3 года [c.43]

Как отмечает В. Ф. Палий Внесистемный учет, выборки из первичных документов и оперативного учета не имеют достоверности и убедительности, свойственных системному бухгалтерскому учету. Ненадежность получаемой информации подрывает веру работников хозрасчетных подразделений в правильность определения результатов их работы, наносит ущерб нормальному функционированию системы внутреннего хозрасчета [23, с. 4]. Невозможность быстрого, прямого и достоверного учета расходов и результатов природоохранной деятельности снижает материальную ответственность и материальную заинтересованность коллективов и отдельных исполнителей в охране окружающей среды, делает практически невозможным применение принципов хозяйственного расчета, а также затрудняет расчеты экономической эффективности природоохранной деятельности. [c.84]

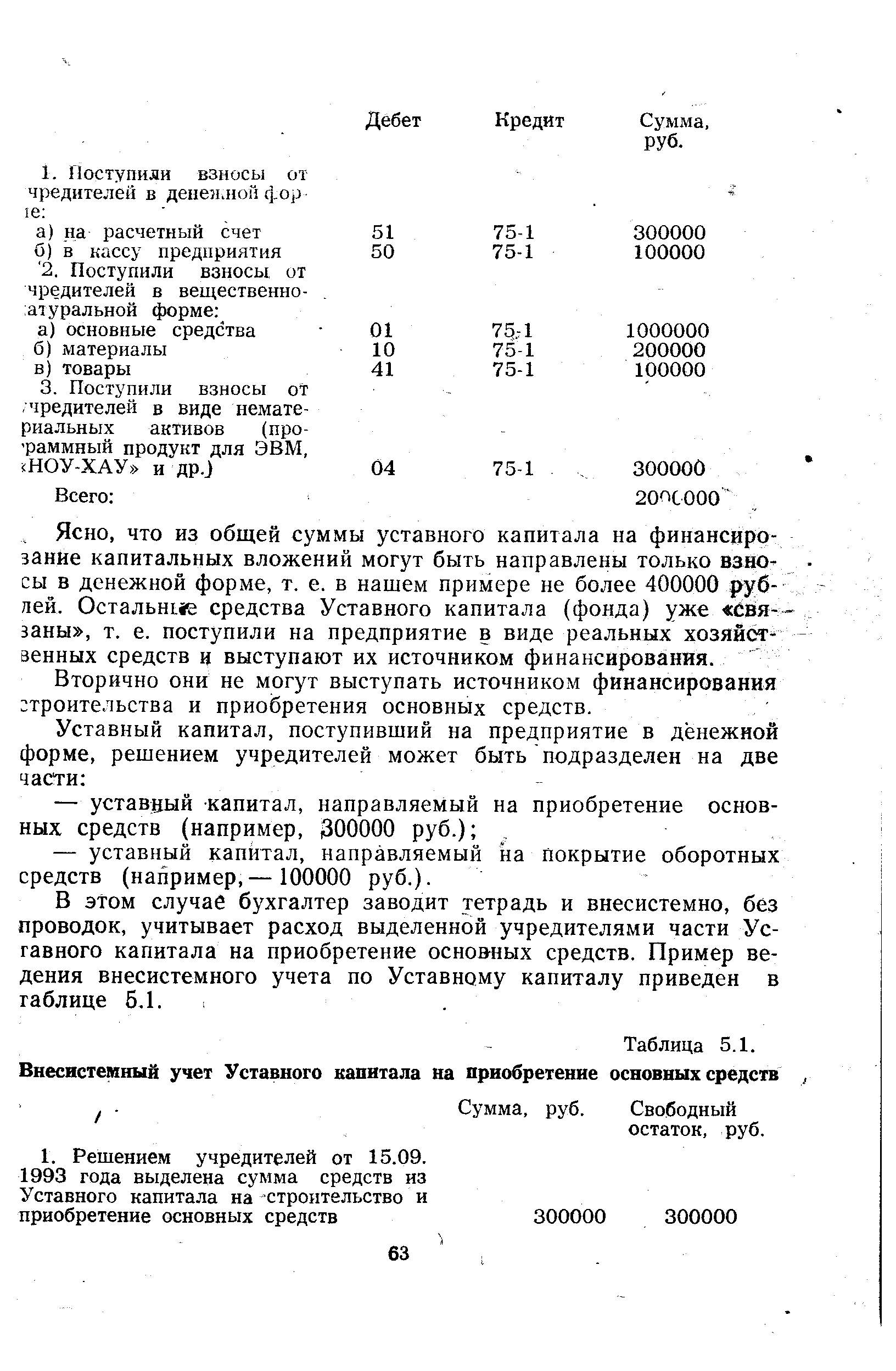

| Таблица 5.1. Внесистемный учет Уставного капитала на приобретение основных средств |  |

В зависимости от метода определения выручки от реализации продукции организации-продавцы ведут учет векселей на счетах учета расчетов с покупателями и заказчиками - 62 Расчеты с покупателями и заказчиками или 45 Товары отгруженные (задолженность на счете 45 отражается в вексельной сумме во внесистемном учете в ведомости № 16 и других аналогичных регистрах). [c.35]

При реализации товаров транзитом без участия базы в расчетах оплату расчетных документов поставщиков производят непосредственно розничные предприятия. Торговой базе высылаются лишь копии счетов-фактур для внесистемного учета оборота по реализации. Комиссионное вознаграждение, полученное базой за организацию транзита, учитывается по дебету счета 51 Расчетный счет и кредиту счета 46 Реализация с последующим перечислением на счет 80 Прибыли и убытки . [c.473]

В соответствии с этим Перечнем к документам со сроком хранения 1 год относят подтверждения сальдо по взаимным расчетам к документам со сроком хранения 3 года — квартальные балансы и отчеты организаций с объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению квартальных бухгалтерских балансов и отчетов, вспомогательные книги и картотеки системного и внесистемного учета, контрольные книги, журналы и ведомости, шахматные журналы, кассовые книги, книги и картотеки подотчетных лиц, оборотные и накопительные ведомости по аналитическим и синтетическим балансовым счетам, кассовые оправдательные документы и ряд других документов к документам со сроком хранения 5 лет — главные книги и журналы, а также акты документальных ревизий финансово-хозяйственной деятельности организаций и материалы к ним к документам со сроком хранения 10 лет — годовые балансы и отчеты организаций с объяснительными записками, передаточные и разделитель- [c.32]

Операционный учет в банках — внесистемный учет денежных, расчетных, кредитных операций и отдельных показателей, не отражаемых в бухгалтерском учете, либо отраженных в нем в ином разрезе. Ведется для обеспечения контроля за сохранностью и правильным использованием денежных средств, ценностей и документов. [c.339]

Учет этих потерь ведут внесистемно, т. е. без отражения на счетах бухгалтерского учета. [c.194]

Учет текущих и капитальных затрат ведется в основном внесистемно, при помощи выборок из первичных документов, данных оперативного учета, статистических расчетов и экспертных оценок, что снижает в итоге материальную ответственность и материальную заинтересованность коллективов и отдельных исполнителей в охране окружающей среды и затрудняет расчеты экономической эффективности природоохранной деятельности. [c.12]

Одним из недостатков той системы налогового учета, которая изложена в главе 25 Налогового кодекса, является также то, что за ее основу взят учет расходов по элементам. Законченная система бухгалтерского учета традиционно ведется по статьям расхода. Поэлементный учет ведется внесистемно в специальной ведомости и до настоящего времени не затрагивает счетов бухгалтерского учета. В новом Плане счетов бухгалтерского учета ведение учета затрат на [c.94]

Э,, рассчитывается по формуле (25), но показатели 3/, 30 определяются с учетом внесистемных эффектов по следующей формуле тк [c.151]

Народнохозяйственный подход к оценке экономической эффективности КБС должен предполагать не только, что эффективность оценивается с учетом всех сопутствующих внесистемных эффектов в смежных отраслях и сферах народного хозяйства, но и проведения расчетов эконо- [c.151]

Существуют разные способы отражения в синтетическом учете отклонений по производственным накладным расходам. Наиболее простой путь — ведение годовых накопительных счетов для учета фактических общепроизводственных расходов и списанных (распределенных) на производственные счета. При этом информация об отклонениях формируется во внесистемном порядке. Ежемесячно составляются отчеты об отклонениях. [c.164]

Дороговизна введения восстановительной стоимости в систему бюджетирования. Любая система текущего учета или планирования отличается регулярностью. Так, первоначальная стоимость поступающих объектов регистрируется в обычном порядке как часть ежедневных операций Для осуществления постоянных перерасчетов стоимости основных средств требуются дополнительные затраты, которые не всегда окупаются. Восстановительную стоимость можно рассчитать во внесистемном порядке, например для специального оборудования. [c.394]

Мы уже говорили, что на западных предприятиях для принятия управленческих решений используется разнообразная информация о себестоимости. Иногда себестоимость продукции за рубежом калькулируется двумя методами на основе распределения всех косвенных затрат и по системе директ-костинг . Думается, на данном этапе отечественным предприятиям нет необходимости вести параллельный учет по двум системам. Для предприятий, использующих директ-костинг , достаточно периодически (в зависимости от целей управления) рассчитывать полную себестоимость внесистемно. Как показывает опыт западных стран, данные о такой себестоимости приемлемы для принятия решений. [c.504]

Это положение налогового законодательства сразу делает бессмысленным ряд достоинств системы управленческого учета, связанных с гибкой системой ценообразования на конечную продукцию предприятия, основанной на различных подходах к калькулированию. И, кроме того, как предприятия будут доказывать необходимость использования у себя в учете метода калькулирования неполной себестоимости, метода, одно только разумное, взвешенное и грамотное применение которого помогло бы сегодня выжить не одному десятку промышленных предприятий Как такие предприятия докажут, была у них продажа ниже себестоимости или нет. Ниже какой фактической себестоимости — полной или неполной Ведь показатели прибыли по объектам калькулирования директ-костинг в системном учете не формирует. Можно ли прибыль, например, для целей налогообложения считать расчетно, внесистемно При таком подсчете прибыли в разрезе изделий обязательно будут продажи ниже полной себестоимости по отдельным позициям ассортимента, поскольку в этом и есть главный смысл гибкого ценообразования реализация одних позиций ассортимента по меньшим или демпинговым ценам за счет более дорогой цены реализации других позиций ассортимента. [c.507]

И последнее замечание относительно корректировок бухгалтерской себестоимости в налоговую о технике возможных корректировок. Если организация уверена в экономическом содержании произведенных расходов как текущих издержек, связанных с производством и реализацией продукции, но не уверена в налоговом аспекте этих же расходов как расходов, подлежащих вычету из выручки, то необходимо их относить на счета по учету затрат на производство (20, 23, 25, 26, 43, 44), а не на счет 88, как делает большое количество бухгалтеров, перестраховывая себя с налоговой точки зрения и одновременно подставляя себя же с точки зрения интересов акционеров (чем больше акционерное общество, чем оно более публично, то есть больше интересов различных пользователей информации переплетается, тем более вероятен конфликт по вопросу о правильности отражения в учете той или иной информации). После этого в целях налогообложения нужно произвести внесистемные корректировки (без бухгалтерских проводок), то есть увеличить финансовые резуль- [c.451]

Другие виды себестоимости, не обусловленные выбранным методом учета затрат и калькулирования, могут подсчитываться, калькулироваться внесистемно, вне счетов бухгалтерского учета. [c.665]

При покупке инвестиции элиминируются собственным капиталом приобретаемой компании, включающим ее акционерный капитал и нераспределенную прибыль, до приобретения (эти статьи помечены в консолидированном балансе при покупке знаком , разница между ними записывается как деловая репутация). Операции по элиминированию осуществляются внесистемно, а не в текущем учете объединяющихся компаний. Приведенные ниже операции дают лишь общее представление об исключении межфирменных операций на начальном этапе консолидирования. [c.189]

Средний доход с вложенного капитала составлял 12%. Но при определении доходности в затраты не включались расход на удобрения, амортизация оборудования (о ней вообще понятия не имели, но износ имущества оценивали) и некоторые другие расходы, так как это, по мнению римских юристов, понижало доходность. Можно понять, что учет прибыли на счете не существовал, а доход определяли внесистемно, сопоставлением учетных данных - выручки от продажи и затрат по разным счетам, причем не всем. "В хозяйстве не дорожили ничем, кроме вложенного в него капитала" [135, т. 1, с. 789]. [c.203]

Ориентация бухгалтерского учета на правила приводит к тому, что он начинает не соответствовать общим принципам и в конце концов оказывается внесистемным. Под внесистемным мы понимаем такой учет, который в одинаковых ситуациях предусматривает, различные решения. Наиболее часто повторяющееся решение (или решение, соответствующее общим принципам) составляет системный учет прочие решения являются внесистемными. [c.116]

И. Некоторые материальные объекты в соответствии с ПС и ИППС подлежат внесистемному учету — на так называемых забалансовых счетах, — что не является сильной стороной принятой методологии. [c.194]

Показателен в этом отношении учет драгоценных материалов Существуют отдельные нормативные акты, оговаривающие порядок их учета, но все эти акты характеризуются, безусловно, внесистемным подходом. Поступление и выбытие драгоценных материалов, составляющих вещество ОХД, а по сути сам ОХД, предлагается отражать не в рамках основополагающих принципов и методов бухгалтерского учета, а иным образом, с помощью специальных бланков, что и является признаком внесистемности. Обращение к внесистемному учету обусловлено в данном случае отсутствием в методологическом арсенале бухгалтерского учета приемов, которые бы позволили решить эту проблему рационально и в общем порядке. [c.200]

В этом случае бухгалтер заводит тетрадь и внесистемно, без проводок, учитывает расход выделенной учредителями части Уставного капитала на приобретение осноэных средств. Пример ведения внесистемного учета по Уставному капиталу приведен в таблице 5.1. [c.63]

Векселя принимаются к учету только в размере свободного остатка кредита. Для определения этого остатка ведется специальный внесистемный учет — облиго клиента (от латинского слова obligo — должен, обязан). [c.132]

Текущий учет хозяйственных операций ведется в журналах-ордерах. Журналы-ордера предназначаются для записи операций по одному или нескольким взаимосвязанным счетам. Они имеют шахматную форму и построены по кредитовому признаку, причем графовка журналов-ордеров обеспечивает возможность группировки и систематизации записей по показателям, необходимым для составления бухгалтерской отчетности. Такая систематизация записей позволяет заполнять формы месячных, квартальных и годовых отчетов непосредственно из учетных регистров, не прибегая к внесистемным выборкам и дополнительным группировкам учетных данных. Более того, по [c.58]

На складах обычно организуется только количественный учет материалов по отдельным сортам. При этом количественно-сортовой учет на складах или носит системный характер, в том смысле, что он служит органическим, непосредственным дополнением к ценностному погрупповому учету, который организуется в бухгалтерии организации, или является внесистемным и организуется, в известном смысле, параллельно учету в бухгалтерии. [c.130]

Внесистемность возникает по причине отсутствия единообразия. Единообразие учета — основополагающий (правда, законодательно не провозглашенный) методологический принцип, обеспечивающий сопоставимость учетных данных. Этот принцип гласит одинаковые по смыслу ФХД должны быть отражены в учете одинаковым образом. [c.116]