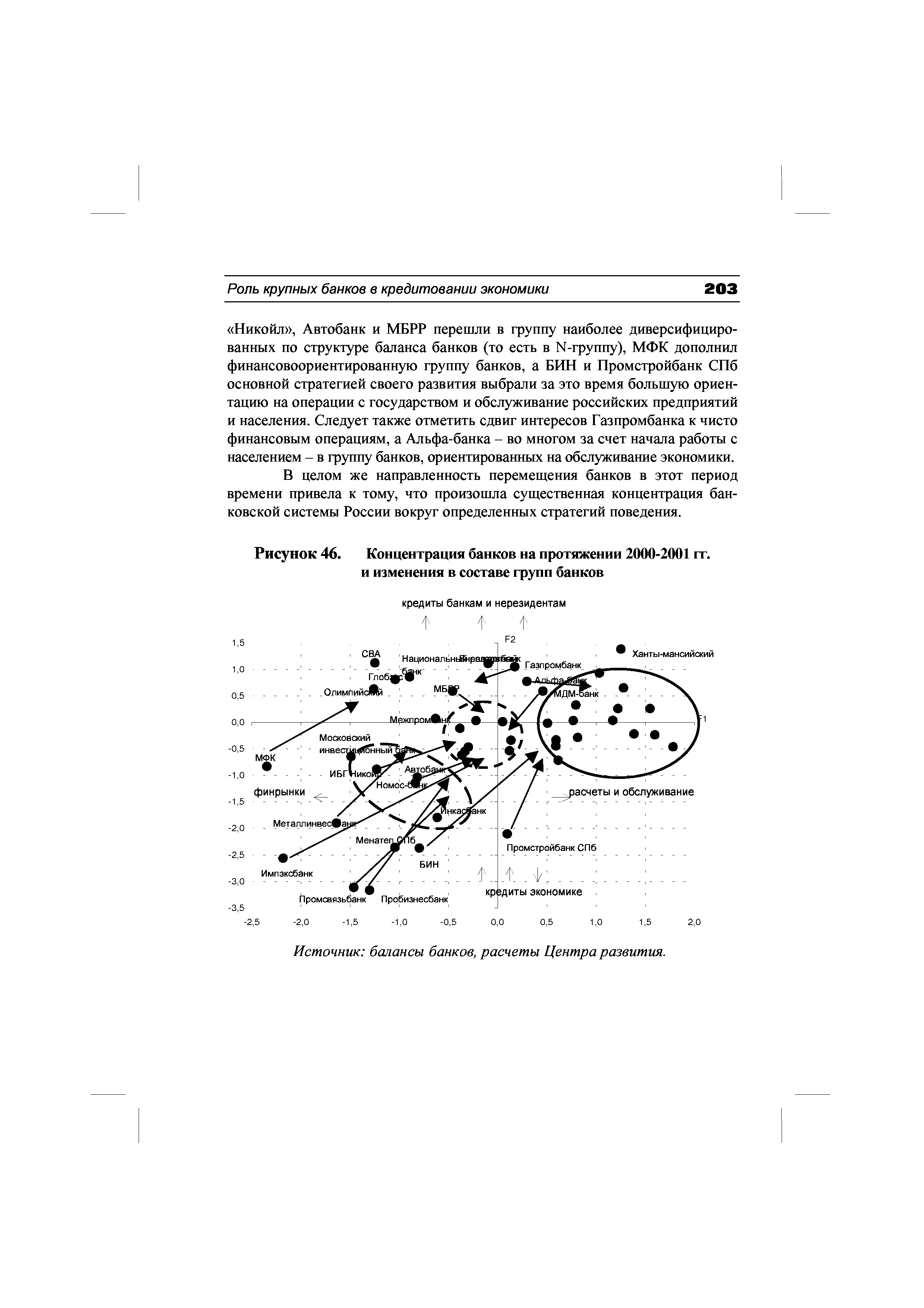

| Рисунок 46. Концентрация банков на протяжении 2000-2001 гг. |  |

Наибольшее количество банков - около 45% (на 1 июля 1995 г.) было сосредоточено в Центральном районе, главным образом в Москве. Наименьшая концентрация банков приходилось на Центрально-Черноземный регион - менее 1,5%. Москва сохраняла лидерство среди крупных центров и по общему количеству филиалов тех банков, которые расположены вне территории данного региона (около 25%). [c.391]

В эпоху монополистического капитализма происходит концентрация банковского капитала, в основе которой также лежит концентрация производства. Действительно, чем крупнее размеры промышленных предприятий, тем больше у них и денежных средств, которые сосредоточиваются в банках. В то же время удовлетворить потребности в кредите крупных предприятий могут только крупные банки, которые располагают крупными кредитными ресурсами. Следовательно, концентрация производства делает необходимой концентрацию банков. [c.617]

Одной из характерных черт кредитной системы США является ее относительно формальная децентрализация. Банковское законодательство штатов запрещает или ограничивает открытие банками отделений как в данном штате (кроме 17 штатов и округа Колумбия), так и особенно на территории др. штатов. В отдельных штатах под влиянием процесса централизации банковских капиталов наблюдается постепенное ослабление этих ограничений. Важной формой централизации банковских капиталов являются слияния и поглощения банков, образование банковских цепей и банковских групп. Ограничения в отношении открытия банками отделений обусловили развитие в США широкой сети корреспондентских связей как одной из скрытых форм концентрации банковского дела. Крупные банки, опираясь на свою корреспондентскую сеть, осуществляют контроль над многочисленными провинциальными банками. Важной формой скрытой концентрации банков служит также система переплетающихся директоратов --взаимное участие директоров одних банков в управлении др. банков, доверительные операции банков и т. п. [c.355]

Концентрация банков и их новая роль в эпоху империализма. Процесс концентрации Б. достиг высшей ступени в эпоху империализма. Появление гигантских промышленных предприятий требовало соответствующего укрупнения Б. Концентрация Б., происходившая на базе концентрации произ-ва, усиливалась и ускорялась конкуренцией между самими Б., в результате к-рой крупные все более вытесняли и поглощали мелкие. В Англии за период 1890—1924 гг. 100 Б., принадлежавших отдельным капиталистам, были поглощены акционерными Б. Росту удельного веса крупных Б. за счет ликвидации мелких способствовали экономим, кризисы, достигшие особой остроты в эпоху империализма. Огромная концентрация Б. проявляется в уменьшении их числа при увеличении совокупных ресурсов и среднего размера капитала. [c.103]

КОНЦЕНТРАЦИЯ БАНКОВ — КОНЦЕРН [c.556]

КОНЦЕНТРАЦИЯ БАНКОВ —сосредоточение банковского дела в капиталистич. странах во все меньшем числе крупных и крупнейших банков. Особенно высокой степени достигает в период империализма. К. б. происходит на основе концентрации произ-ва. С одной стороны, укрупнение промышленных и др. предприятий приводит к росту их денежных ресурсов и резервов, хранение и распоряжение к-рыми осуществляют крупные банки. С другой стороны, такие предприятия предъявляют большие требования на кредит, к-рые могут быть удовлетворены лишь мощными банками. Крупные предприятия сами стремятся помещать свои свободные денежные средства в банки-гиганты, к-рые имеют возможность лучше обеспечить их сохранность, их выгодное применение и легче предоставлять кредиты. Такую же политику проводят капиталисты-рантье. [c.556]

Процесс концентрации банков в эпоху империализма сопровождается сокращением числа и уд. веса Б. д. Этот процесс происходит во всех крупнейших империалистич. гос-вах. [c.132]

Из первого осн. экономнч. признака И. следует второй. Концентрация пром. капитала приводит к росту концентрации банков и сращиванию их с пром-стью. Высвобождающиеся в процессе кругооборота капитала денежные резервы монополий не только увеличивают депозиты банков, но и открывают перед ними более широкие возможности для капиталовложений в акции п ценные бумаги пром. компаний. Тесное переплетение н слияние банковского н пром. капитала приводит к образованию финансового капитала и финансовой олигархии. Через банки крупнейшие монополии получают в своё распоряжение в форме ссудного капитала денежные ресурсы мелких и средних капиталистов, к-рые они используют для ещё большего увеличения экономнч. мощи своих предприятий. Для капитализма свободной конкуренции было типично право буржуа на присвоение чужого труда. Финансовая олигархия, в добавление к этому, фактически обретает право присваивать чужие капиталы, разоряя или лишая своих выбывших из игры более слабых конкурентов возможности иметь собственные предприятия, вынуждая тех, кто не обанкротился полностью, переходить на положение рантье. [c.540]

Историческое развитие убедительно показало, что в основе концентрации банков лежат денежные средства, накапливаемые в пром-сти. Особенно отчётливо эта тенденция проявилась после 2-й мировой войны 1939—45. Крупные монополии, не имевшие возможности в годы войны осуществлять большие капиталовложения в основной капитал отраслей, производящих потребительские товары, накопили на своих банковских счетах огромные денежные резервы. Это позволило им после войны без привлечения заёмных средств, на основе самофинансирования резко увеличить норму накопления капитала. Тенденция самофинансирования, сохраняющаяся и в 70-х гг., наглядно показывает, что крупнейшие монополии в известной мере могут сами для себя служить банком. Доля внутр. источников финансирования в корпорациях США в 1923—29 составляла 55%, в 1946 — 49 — 62%, в 1953—57 — 65%, в 1963—67 — 65% и в 1968 — 57%. [c.542]

Характерная черта банковской системы (наряду с концентрацией банков) — их достаточно широкая специализация. Существуют центральные (эмиссионные), коммерческие, инвестиционные, ипотечные, сберегательные и другие банки. По этой причине, с одной стороны, возникает конкурентная борьба банков за привлечение ресурсов, за надежную и выгодную клиентуру, за высокие доходы с другой стороны, отсюда проистекает и стремление усилить государственное регулирование деятельности банков (в отношении клиентуры, банковских процентов и др.). [c.44]

Существует открытая и скрытая формы концентрации банков. Формы возникновения банковских монополий представлены на схеме 1.6. [c.50]

Открытая форма концентрации банков — увеличение банковских ресурсов при уменьшении числа банков за счет краха мелких банков, поглощения их крупными кредитными организациями и слияния крупных банков в крупнейшие. Скрытая форма подразумевает фактическое превращение банков, сохраняющих свою юридическую самостоятельность, в дочерние компании более крупных, скупающих пакеты их акций, или использование ресурсов мелких банков в активных операциях крупных. [c.50]

Центральный деловой район. Основной формой группирования розничных магазинов до начала 50-х годов была их концентрация в центральных деловых районах. В каждом крупном и не очень крупном городе был центральный деловой район, где располагались универмаги, специализированные магазины, банки и основные кинотеатры. Неподалеку от этого района, а также ближе к окраинам располагались более мелкие деловые районы. Затем в 50-х годах начался отток населения в пригороды. Перебравшиеся в пригороды [c.459]

Происхождение банков. Этапы развития банковского дела. Современные банковские системы европейских государств. Банковская система США. Концентрация и централизация банковского капитала на современном этапе. [c.26]

Необходимо отметить, что длительное время хозяйственный механизм в гораздо большей мере затрагивал генподрядные строительные организации, чем других участников капитального строительства (заказчиков капитальных вложений, финансирующие банки, проектные и субподрядные организации, поставщиков оборудования). При различных сбоях и невыполнении принятых на себя договорных обязательств участники строительства несли далеко не равную экономическую (имущественную) ответственность. Так, при срыве ввода в эксплуатацию объекта производственного назначения по вине заказчика генподрядная организация несла потери, в 6—7 раз превышающие возможную компенсацию со стороны заказчика. Дальнейшее развитие хозяйственного механизма связано с перестройкой заказчиков капитальных вложений на работу по-новому, при которой была бы обеспечена заинтересованность заказчика в проведении политики концентрации капитальных вложений при формировании планов капитального строительства и внутри-построечных титульных списков, более строгий контроль за объемами и качеством выполняемых работ, усиление ответственности за формирование договорных цен, значительное повышение экономической ответственности за своевременный ввод в действие производственных мощностей и объектов. [c.345]

Срочность, возвратность и платность — принципы долгосрочного кредитования. Именно они заставляют кредитующиеся предприятия и организации своевременно накапливать собственные средства для погашения задолженности банку и уплаты процентов за кредит. Долгосрочное кредитование позволяет усилить влияние банка на процесс капитального строительства. Посредством кредита учреждения банка могут влиять на концентрацию средств на пусковых объектах, способствуя этим снижению незавершенного производства. [c.379]

Экономической основой координации деятельности предприятий, входящих в ФПГ, могут выступать организация холдинговой компании взаимное владение акциями концентрация пакетов акций банком или трастовой компанией. [c.75]

Линию усиления последнего в экономике фактически проводит федеральная исполнительная власть после событий августа 1998 г. Это концентрация в руках государства контрольных пакетов крупных ( системообразующих ) коммерческих банков под стабилизационные кредиты, ужесточение контроля за валютной выручкой (с принудительной продажей экспортерами 75% ее на бирже) и за ее вывозом за рубеж, позитивная реакция на стремление ряда корпоративных производственно-финансовых структур перейти, продав контрольные пакеты акций, под опеку государства, направление потоков госбюджетных средств преимущественно через казначейскую систему и вытеснение из сферы их обслуживания коммерческих банков и т. д. [c.215]

Валютные операции являются объектом государственного и банковского наблюдения и контроля. В странах с частично конвертируемой валютой и ограничениями по финансовым операциям размер валютной позиции банков служит одним из объектов валютного контроля. В периоды значительной валютной нестабильности лимиты валютных позиций могут сокращаться также могут устанавливаться лимиты и для срочных валютных операций — по суммам и по срокам. Однако и при введении в западноевропейских странах полной конвертируемости валюты надзор за валютными операциями банков сохраняется. Более того, с 80-х годов отмечается усиление этого контроля для предотвращения концентрации у банков валютных рисков в балансах и внебалансовых статьях. Необходимость этого была продемонстрирована затруднениями и банкротством ряда крупных банков из-за потерь в валютных операциях. Общей тенденцией регулирования является все большая увязка валютных рисков с размером собственных средств банков. [c.375]

Второй этап (1994 г.— середина 1995 г.) развития банковской системы характеризовался появлением значительного числа вновь образованных коммерческих банков. Концентрация банковского капитала в этот период достигла наименьшего значения. [c.74]

Кризис рынка межбанковских кредитов и падение темпов инфляции привели к банкротству большого числа мелких и средних банков, перевели развитие системы на новую ступень через процессы разорения, концентрации и централизации банковского капитала. Наступил третий этап (с середины 1995 по 1997 г.), знаменовавшийся чередой кризисных явлений. [c.75]

Взаимно-сберегательные банки характеризуются шестью основными признаками (1) разрешение на создание осуществляется на уровне штатов (2) кооперативный характер (3) специализация на сберегательной форме вкладов и финансировании сделок с недвижимостью (4) относительна широкие возможности для вложения капитала (5) являются должниками по отношению к вкладчикам капитала (в отличие от ссудосберегательных ассоциаций, которые принадлежат вкладчикам) (6) географическая концентрация (в основном на Северо-Западе США). [c.568]

В настоящее время в банковской системе Великобритании наблюдается высокая степень концентрации почти 75% всех сделок приходится на банки большой четверки . [c.573]

Следует отметить также высокий уровень концентрации и централизации японской банковской системы, который продолжает повышаться благодаря слияниям крупных банков. В результате этого процесса несколько японских банков входит в десятку самых крупных кредитных институтов мира. [c.576]

БАНКОВСКИЕ МОНОПОЛИИ—крупнейшие капиталистич. банки или объединения банков, господствующие в сфере кредита и использующие это господство для обеспечения монопольно высоких прибылей. Возникают на основе процесса концентрации банков, достигшей высшей ступени в эпоху империализма. По мере развития банкового дела и концентрации его в немногих учреждениях, банки перерастают из скромной роли посредников в всесильных монополистов, распоряжающихся почти всем денежным капиталом всей совокупности капиталистов и мелких хозяев, а также большею частью средств производства и источников сырья в данной стране и в целом ряде стран (Ленин В. И., Соч., изд. 4-е, т. 22, стр. 198). Такое распоряжение средствами осуществляется в результате сращивания банков с промышленностью, т. е. образования финансового капитала, центрами и орудиями к-рого являются в эпоху империализма банки. Существуют след, основные виды Б. м. [c.121]

На домонополистич. стадии капитализма роль банков обычно ограничивалась посредничеством в платежах и краткосрочным кредитованием промышленных и торговых предприятий. В эпоху империализма концентрация банков и образование банковских монополий, развитие их инвестиционной деятельности, прямое внедрение банковского капитала в пром-сть путем покупки акций промышленных компаний существенно изменили взаимоотношения банков с клиентурой. Как указывал В. И. Ленин, горстка монополистов подчиняет себе торгово-промышленные операции всего капиталистического общества, получая возможность — через банковые связи, через текущие счета и другие финансовые операции — сначала точно узнавать состояние дел у отдельных капиталистов, затем контролировать их, влиять на них посредством расширения или сужения, облегчения или затруднения кредита, и наконец всецело определять их судьбу, определять их доходность, лишать их капитала или давать возможность быстро и в громадных размерах увеличивать их капитал и т. п. (Соч., т. 22, изд. 4-е, стр. 202—203). В условиях монополистич. капитализма контроль осуществляется крупнейшими банками, с целью увеличения своих прибылей. Установив контроль над промышленным предприятием путем предоставления ему долгосрочных кредитов и овладения контрольным пакетом акций, банк фактически полностью себе его подчиняет предприятие хранит все свои свободные денежные средства и получает кредиты только в данном банке, концентрирует в нем все свои денежные расчеты, проводит через него выпуск новых акций и т. д. Это ведет к расширению банковских операций и увеличению банковской прибыли. Однако в условиях капитализма Б. к., проводимый в интересах банковских монополий, вопреки утверждениям буржуазных экономистов, не может устранить конкуренции и анархии п-роиз-ва. [c.127]

Новая роль банков в эпоху империализма. Концентрация Б. резко усилилась в эпоху империализма на основе концентрации произ-ва в нром-сти появление крупных пром. предприятий требовало соответствующего укрепления банков. Вместе с тем концентрация Б. оказывала на пром-сть обратное влияние, способствуя концентрации произ-ва и в конечном счёте — появлению и развитию монополий. Концентрация Б. происходила как путём интенсивного роста крупных банков, так и в результате слияний и поглощений одних банков другими. В Великобритании 4 крупнейших депозитных (коммерческих) банка в 1968 концентрировали ок. 90% всех банковских вкладов. Аналогичные процессы усиления концентрации протекали в банковской системе Франции, Германии (после 2-й мировой войны 1939—45— ФРГ), Италии, Японии и ряда др. стран. В результате, в каждой из них, как правило, возникала небольшая группа гигантских банков, к-рая контролировала всю кредитную систему страны большая пятёрка (с 1968— большая четвёрка ) в Великобритании, три гроссбанка в Германии (и затем в ФРГ) и т. д. Процесс концентрации банков в США протекал несколько иначе. Число формально независимых коммерч. банков в 1921 превышало 3U тыс., но к 1969 уменьшилось до 13,7 тыс. Однако в 1969 па долю 10 крупнейших банков приходилось около четверти всех ресурсов, против 10% в 1923. В банковской системе США существуют различные формы фактич. и скрытой концентрации. Сотни мелких и средних банков привязаны к немногим гигантам. В последние десятилетия банковская система США развивается в направлении, аналогичном системам др. стран это выражается особенно в расширении сети филиалов крупных банков. Крупнейший банк США — Банк оф Америка к нач. 1969 имел 948 отде- [c.124]

КОНЦЕНТРАЦИЯ БАНКОВ [новолат. on entra-tio, от лат. on ( um) — с, вместе и entrum — средоточие, центр], сосредоточение банковского дела в ка-питалистич. странах во всё меньшем числе крупнейших банков, в результате концентрации и централизации банковского капитала. К. б. происходит как путём расширения операций более крупных банков, так и путём поглощения или слияния банков. Капитал банка состоит из собственного и привлечённого. Поэтому имеется и два источника его роста за счёт увеличения вкладов и за счёт собственной капитализируемой прибыли. Темпы роста банковского капитала резко повышаются в эпоху империализма, что связано с процессами концентрации и централизации пром. капитала. Так, в крупных франц. банках собственный капитал составил в 1870 200 млн. фр., в 1890 — 250 млн., в 1909 — 887 млн. фр., а привлечённый соответственно 427 млн., 1245 млн. и 4363 млн. фр. Банковский капитал США возрос с 11 млрд. долл. в 1900 до 646 млрд. долл. в 1971. Усиление притока вкладов в банки при империализме объясняется рядом причин. Во-первых, с концентрацией произ-ва растёт размер прибыли, и особенно той её части, к-рая до направления на расширение произ-ва накапливается в банках. Во-вторых, увеличивается размер амортизац. отчислений, хранящихся в банках, что обусловлено повышением уд. веса осн. капитала и ростом норм амортизации вследствие ускорения морального износа оборудования. В-третьих, источником банковского капитала становятся средства многочисленного слоя рантье. В-четвёртых, банки привлекают средства всех слоев общества, создавая взаимосвязанную и разветвлённую банковскую систему с налаженным чековым обращением. Прибыль банков составляет второй источник расширения банковского капитала, увеличивающий собственный капитал банка. В условиях империализма возросшая масса прибыли отражает как рост количества, так и повышение прибыльности банковских операций, что связано с увеличением уд. веса долгосрочных ссуд, операций с недвижимостью и по размещению ценных бумаг. Осуществляя последние, банки получают учредительскую прибыль. Кроме операций, отражаемых в балансе, банки осуществляют также управление собственностью на доверительной основе. Хотя доходы от этих операций и [c.221]

Наряду с К. к. в пром-сти происходит концентрация банков. Банки, финансируя предприятия, сами ...во много раз усиливают и ускоряют процесс концентрации капитала и образования монополий (там же, с. 332). Они контролируют подавляющую массу чужого капитала н распоряжаются большей частью средств произ-ва и источников сырья. Происходит сращивание банковских монополий с промышленными, образуются финансоный капитал и финансовая олигархия, к-рые безраздельно господствуют в экономике и политике импе-рналистич. гос-в. [c.223]

В э п о х у и м п о р и а л п з м а К. приобрёл ряд особенностей. Главная из них — монополизация К., сосредоточение все возрастающей части ссудного капитала в руках крупнейших банков-монополистов и пс-полг.зование львиной доли кредитных ресурсов страны монополизированными предприятиями. Подавляющая часть кашггалистнч. К. концентрируется в руках неск. десятков банков-гигантов (см. Концентрация банков). [c.280]

На основании данных об определяющей роли монополий в ряде отраслей промышленности и торговли, о высоком уровне концентрации банков, о концентрации пролетариа- [c.17]

Использование таких машин, как роторные экскаваторы, трубосварочные базы, комплексы для контроля качества сварки, трубогибочные станки и дорны, трубоукладчики, очистные и изоляционные машины, и другой специальной строительной техники позволило успешно, высокими темпами прокладывать магистрали большой протяженности. Создание укрупненных механизированных комплексов с концентрацией ресурсов на пусковых объектах дало возможность досрочно завершить сооружение важнейших трубопроводных магистралей, таких, как Усть-Ба-лык — Курган — Уфа — Альметьевск, Медвежье — Центр, Союз Уренгой — Челябинск, Сургут — Полоцк, Уренгой — Помары — Ужгород и др. [c.67]

Проводником иностранных инвестиций является финансовая система, как правило, представленная крупнейшими, наиболее надежными банками, выполняющими в инвестиционных проектах функцию транзитных . Рынок кредитных ресурсов республики характеризуется высокой степенью концентрации более 97% совокупных кредитных вложений сосредоточены у пятерки крупнейших башкирских банков (РИКБ БашКредитБанк - 36,49%, АКБ Башпромбанк - 15,75%, Башсбербанк - 21,51%, КБ Башкирия - 12,71%, Со-цинвестбанк - 11,11%, прочие банки - 2,43%). Это естественно, поскольку кредитование по-прежнему остается одной из самых рисковых сфер банковской деятельности, и лишь наиболее финансово устойчивые представители финансового бизнеса способны обеспечить достаточную степень защиты своих вложений в производство. Постепенно, на фоне снижения спекулятивной доходности остальных инструментов и усиления проявления тенденций роста в промышленных отраслях ситуация будет меняться уже сегодня банки пересматривают основные направления кредитной политики, определяя будущие приоритеты вложений. [c.121]

США первыми начали либерализацию национальных валютных, кредитных и финансовых рынков с середины 70-х годов. В 1978—1986 гг. постепенно были отменены ограничения на выплату процентов по депозитно-ссудным операциям, введены проценты по вкладам до востребования. В 1984 г. отменен 30%-ный налог на доход по облигациям, выпущенным в США и принадлежащим нерезидентам. С конца 1981 г. создана свободная банковская зона в США, где иностранные банки освобождены от американского налогообложения и банковской регламентации. Либерализация деятельности американских банков, их банкротства и концентрация дали толчок развитию финансовых инноваций, секьюритизации. Поэтому на практике не соблюдается разграничение деятельности коммерческих и инвестиционных банков, а также запрет банкам осуществлять деятельность в нескольких штатах (закон Глас-Стиголла). [c.329]

Сберегательные банки формируют свои пассивы преимущественно за счет сберегательных вкладов физических лиц. Использование полученных средств до 70-х годов XX в. жестко регламентировалось, и лишь в конце 70-х годов им было разрешено предоставлять кредиты сначала физическим лицам (1976 г.), а затем и фирмам (1979 г.). В середине 70-х годов произошли крупные слияния этих банков они были приватизированы и с тех пор функционируют как крупные коммерческие банки в составе TSB Group. Сберегательные банки имеют самую разветвленную филиальную сеть в Великобритании (более 13000 филиалов и отделений). На примере этих банков особенно четко прослеживается тенденция к концентрации и централизации в британской финансовой системе. Банки, входящие в TSB Group, осуществляют как типично банковские операции, так и оказывают страховые услуги, инвестирование средств в крупные компании в составе холдинговых структур. [c.571]

В результате так называемого периода экономики мыльных пузырей (Bubble E onomy) в японской банковской системе возник кризис, который привел к процессам концентрации и изменения структуры в пользу крупных финансовых институтов. Законом о реформировании финансовой системы были инициированы слияния банков долгосрочного кредитования и Банка Токио. [c.574]