Примечателен тот факт, что полученные средства могут быть направлены на реализацию программы по выносу нерентабельных и экологически вредных промышленных предприятий за пределы города. С другой стороны, использование развитой инфраструктуры диверсифицированных предприятий под более эффективную функцию повысит ценность самих земельных участков и сопряженных с ним территорий, что, в свою очередь, также обеспечит приток средств в городской бюджет. [c.50]

Местные налоги и сборы затрагивают интересы граждан непосредственно. Поэтому так важно их обоснованное введение и адресное использование строго по целевому назначению для решения местных задач. Например, взамен сбора на содержание милиции, благоустройство территории и другие цели было бы целесообразно ввести два адресных налога сбор на содержание милиции и сбор на благоустройство территорий. Это пример не единичный. Необходимо отменить неэффективные налоги, платежи по которым практически отсутствуют. Вместо отмененных налогов увеличить ставки по налогам и сборам, которые поступают в городской бюджет с целью финансирования развития материально-технической базы города. [c.42]

Расчеты по медицинскому страхованию (3,4%) — городской бюджет Балансовый, рублевый [c.502]

Бюджеты районные Бюджеты городские Бюджеты внутри городских районов Бюджеты поселковые Бюджеты сельские [c.104]

Бюджеты субъектов РФ (региональные бюджеты) Местные бюджеты В том числе Городские бюджеты Районные бюджеты Поселковые бюджеты Сельские бюджеты [c.123]

Рост городских поселений, увеличение числа городских жителей, рост крупных городов, где бюджетные расходы на одного жителя в пять-семь раз выше, чем в малых городах, влекут за собой увеличение расходов городских бюджетов, темпы роста которых опережают темпы роста звеньев местных бюджетов. [c.197]

Территориальным органам подведомственна подавляющая часть социально-культурных учреждений, и в первую очередь учреждения народного образования и здравоохранения. Поэтому в территориальных бюджетах значительно преобладают расходы на социально-культурные мероприятия. Если в краевых, областных и городских бюджетах они составляют от [c.197]

В частности, Законодательное собрание Санкт-Петербурга приняло Закон от 30 декабря 1999 г. № 252-34 О некоторых вопросах налогообложения в 2000—2003 годах , предусматривающий поэтапное снижение ставки налога на прибыль, поступающей в городской бюджет, с 19% в 2000 г. до 17% в 2003 г. Для организаций, осуществляющих посреднические операции, для страховщиков, кредитных организаций ставка налога на прибыль установлена в размере 22%. [c.109]

Плата за древесину, отпускаемую на корню, полностью вносится в доход бюджета в том календарном году, на который выделен лесосечный фонд, в следующие сроки 15 февраля — 15%, 15 марта — 10%, 15 апреля — 10%, 15 июня — 10%, 15 сентября — 15%, 15 ноября — 15%, 15 декабря — 15%. В случае отпуска древесины на корню по каждому лесорубочному билету в объеме до 500 м3 сумма платы за древесину по срокам не разбивается, а вносится полностью перед выпиской лесорубочного билета. При получении лесорубочного билета после наступления срока очередного взноса платы за отпуск древесины на корню лесозаготовители вносят в бюджет все платежи по истекшим срокам. Если отпуск древесины на корню с аукционов (торгов) осуществлен по стоимости , превышающей ставку лесной подати, то 50% разницы перечисляется на счет органов управления лесным хозяйством. Остальная часть указанной разницы перечисляется в районный (городской) бюджет. [c.98]

Налог на имущество предприятий относится к региональным налогам и имеет статус закрепленных доходных источников. Сумма платежей по налогу равными долями зачисляется в республиканский бюджет республики в составе Российской Федерации, краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и в районные бюджеты районов, городские бюджеты городов по месту нахождения плательщика. [c.233]

Сумма платежей по налогу на имущество предприятий зачисляется равными долями в республиканский бюджет республики в составе Российской Федерации, краевой, областной бюджеты края, области, областной бюджет автономной области, окружной бюджет автономного округа, районный бюджет района или городской бюджет города по месту нахождения предприятия. [c.400]

Поступления по налогу зачисляются в районные бюджеты районов, городские бюджеты городов или же по решению районных и городских органов местного самоуправления в районные бюджеты районов (в городах), бюджеты поселков и сельских населенных пунктов. [c.443]

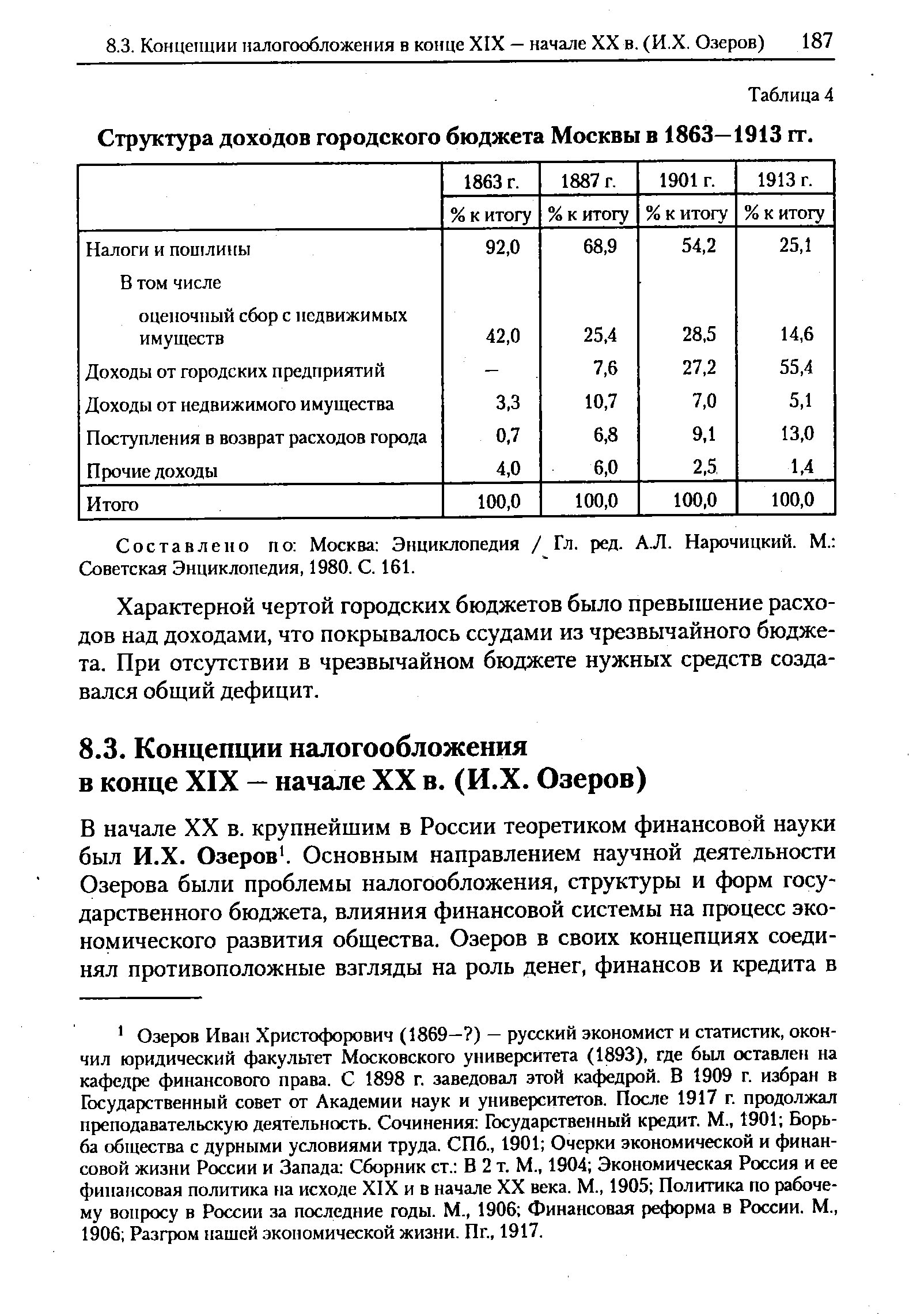

До 1917 г. в городах Российской империи бюджеты подразделялись на обыкновенный и чрезвычайный. Источником доходов обыкновенного бюджета были налоги и сборы,. доходы от городских предприятий и имуществ, поступления в возврат расходов города (возмещение расходов, осуществленных ранее за счет городского бюджета). [c.185]

Расходы обыкновенных городских бюджетов состояли из содержания городских предприятий и учреждений, уплаты долгов и процен- [c.185]

Доходы городского бюджета Москвы в 1913 г. составили всего 48 958,6 тыс. руб., из них налоги и пошлины — 12 301,1 тыс. руб., доходы от городских предприятий — 27 180,3 тыс. руб. доходы от недвижимого имущества — 2508,9 тыс. руб. поступления в возврат расходов города — 66 361,1 тыс. руб. прочие доходы — 606,6 тыс. руб. [c.186]

Основной тенденцией за 50 лет (1863—1913) было неуклонное возрастание доли доходов от городских предприятий в общей структуре доходов городских бюджетов. В частности, в бюджете Москвы с 1887 по 1913 г. доля доходов от городских предприятий возросла с 7,6 до 55,4%. Кроме того, постоянно возрастали доходы по статье Поступления в возврат расходов города (см. табл. 4). Повышение доли указанных статей обусловило снижение доли налогов и пошлин в структуре доходов городских бюджетов при неуклонном росте абсолютных величин поступлений от налогов, пошлин и сборов. [c.186]

| Таблица 4 Структура доходов городского бюджета Москвы в 1863—1913 гг. |  |

Основы бюджетного устройства СССР были установлены Конституцией СССР, определявшей основные принципы распределения доходов и расходов между бюджетами. Разграничение полномочий Союза ССР и союзных республик основывалось также на Положении о бюджетных правах Союза ССР и союзных республик, утвержденных ЦИК и СНК СССР 25 мая 1927 г., постановлении ЦИК и СНК СССР от 21 декабря 1931 г. О республиканских и местных бюджетах и др. Бюджетная система СССР определялась тем, что СССР по государственному устройству являлся союзным государством — федерацией. Соответственно государственный бюджет СССР объединял союзный бюджет и государственные бюджеты союзных республик, включавших республиканские бюджеты союзных республик, государственные бюджеты автономных республик и местные бюджеты (областные (краевые) бюджеты, бюджеты городов республиканского подчинения, районные и окружные бюджеты, городские бюджеты, бюджеты рабочих поселков, бюджеты сельских Советов) в общие итоговые суммы государственного бюджета включался также бюджет государственного социального страхования. Бюджетное устройство регулировалось Законом о бюджетных правах Союза ССР и союзных республик от 30 октября 1959 г. [c.262]

В Москве такими налогами были гостиничный сбор и сбор на компенсацию затрат городского бюджета по развитию инфраструктуры города и обеспечению социально-бытовыми условиями граждан, прибывающих в Москву на жительство. Последний сбор должны были уплачивать граждане, пожелавшие проживать на жилой площади, принадлежащей им на правах собственности. Учитывая значимость проблем развития инфраструктуры для столичного города, Правительство Москвы обратилось к Президенту РФ о сохранении этих сборов до принятия Налогового кодекса РФ. В ряде других обращений ставился вопрос о внесении в Закон РФ Об основах налоговой системы в Российской Федерации изменений в перечень региональных и местных налогов и сборов. [c.314]

Налог на строительство объектов производственного назначения в курортной зоне и курортный сбор могут вводиться районными и городскими органами государственной власти, на территории которых находится курортная местность. Суммы налоговых платежей зачисляются в районные бюджеты районов и городские бюджеты городов. В сельской местности сумма налоговых платежей равными долями зачисляется в бюджеты сельских населенных пунктов, поселков, городов районного подчинения и в районные бюджеты районов, краевые, областные бюджеты краев и областей, на территории которых находится курортная местность. [c.382]

В Законе РФ Об основах налоговой системы в Российской Федерации определена принадлежность налога на имущество юридических лиц, он является собственностью субъектов РФ и распределяется поровну между ними и органами местного самоуправления, на территории которых расположены предприятия — плательщики налогов. Порядок распределения сумм налога между районными и городскими бюджетами определяется органами местного самоуправления." [c.320]

Например, Закон г. Москвы от 14 сентября 1994 г, № 15-67 О сборе на компенсацию затрат городского бюджета по развитию инфраструктуры города и обеспечению социально-бытовыми условиями граждан, прибывающих в г. Москву на жительство признан неконституционным, поскольку принят без учета принципа соразмерного конституционно значимым целям ограничения прав и свобод (Постановление КС РФ от 4 апреля 1996 г. № 9-П). В Конституции РФ этот принцип непосредственно не сформулирован, однако он определен рядом конституционных положений. [c.67]

БЮДЖЕТНОЕ УСТРОЙСТВО - организация бюджетной системы, принципы ее построения. Б. у. в Российской Федерации основывается на принципах единства, полноты, реальности, гласности и самостоятельности всех бюджетов, входящих в бюджетную систему России. В Б. у. Российской Федерации как самостоятельные части включаются республиканский бюджет России, республиканские бюджеты республик в составе Российской Федерации, краевые, областные, бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов. Бюджетная система едина. Единство обеспечивается единой правовой базой, использованием единых бюджетных классификаций, единством формы бюджетной документации, предоставлением необходимой статистической и бюджетной информации с одного уровня бюджета на другой для составления консолидированных бюджетов Российской Федерации и территорий, согласованными принципами бюджетного процесса, единством денежной системы. Единство бюджетной системы основано на взаимодействии бюджетов всех уровней, осуществляемом через использование регулирующих доходных источников, создание целевых и региональных бюджетных фондов, их частичное перераспределение. Единство бюджетной системы реализуется через единую социально-экономическую, включая налоговую, политику. [c.47]

Городской бюджет г. Москвы [c.17]

Ясно, что чем меньше налоги, тем более эффективным должен являться проект. Расчет налоговой "прочности" предполагает анализ влияния налоговых льгот на устойчивость проекта. Хотя в ряде случаев "налоговое окружение" проекта прямо связано со схемой финансирования, тем не менее в условиях России многое зависит в этой сфере от политики местных органов власти. Так, по данным статистики, в Москве в результате реализации всякого рода льгот в распоряжении предприятий осталось в 1996 г. примерно 2 трлн руб. — около 5,6% всех налоговых поступлений городского бюджета. Сумма льготирования выросла за последние два года в два раза. Всякого рода льготами пользуются, по данным налоговых служб, более 6 тысяч предприятий. Всего действующими в настоящее время законодательными актами Москвы в дополнение к федеральному законодательству предоставлены 124 налоговые льготы. [c.183]

Теперь в соответствии с распоряжением губернатора в целях активизации приватизации земельных участков и привлечения средств в городской бюджет указанный выше коэффициент значительно снижен и в зависимости от зоны градостроительной ценности составляет от 12 (в пригородах) до 112 (в промышленных зонах города). В центральной части города коэффициент равен 85 для первой и 96 для второй зон градостроительной ценности. [c.400]

Исходной базой формирования доходов бюджетов является распределение налогов и обязательных платежей и закрепление их конкретных видов за федеральным, региональными (республиканскими, областными) и местными (районными, городскими) бюджетами. [c.92]

Бюджетная система Российской Федерации в соответствии с Законом РСФСР "Об основах бюджетного устройства и бюджетного процесса в РСФСР", принятым Верховным Советом республики 10 октября 1991 г., включает республиканский бюджет России, республиканские бюджеты республик в составе России, краевые, областные бюджеты, городские бюджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные, городские, районные бюджеты, районные бюджеты в [c.170]

Налоги, указанные в подпунктах "г" и "д", могут вводиться районными и городскими органами государственной власти, на территории которых находится курортная местность. Суммы налоговых платежей зачисляются в районные бюджеты районов и городские бюджеты городов. [c.236]

Предлагаемые меры по оздоровлению экологической обстановки различных территорий г. Уфы позволят, с одной стороны, устранить существующий дисбаланс качественных характеристик городской среды между отдельными территориальными зонами и, с другой, повысить инвестиционную активность бывших малопрестижных районов и, соответственно, доходную часть городского бюджета, в том числе за счет аргументированной дифференциации ставок земельного налога и арендной платы на улучшенных территориях. [c.51]

Открытый бассейн в Саммерстоне, морском курорте на Западном побережье, в течение последних пяти лет не работал. Чтобы сократить ожидаемый дефицит городского бюджета на следующий год, муниципальный совет, которому принадлежит бассейн, рассматривает вопрос возобновления работы бассейна. Имеется следующая информация [c.289]

После Октябрьской революции 1917 г. начала складываться советская финансовая система. В 1918г. декретом СНК финансовые органы России были упразднены, а сбор налогов передан в ведение созданных финансовых отделов губернских и уездных исполнительных комитетов. В Моссовете был образован финансовый отдел, который стал составлять городской бюджет, первоначально в целом для Московской губернии. В июне 1919 г. был утвержден первый советский бюджет Московской губернии по доходам в сумме 897,7 млн руб. и расходам 1220,1 млн руб.1 (в масштабе цен того времени). С 1924 г. обшегу- [c.205]

В отличие от Москвы в Вашингтоне люки не выпирают на полметра из асфальта. И с уборкой грязи проблем нет. Есть свои трудности, и серьезные дефицит городского бюджета, поскольку много афроамериканских семей уже четверть века получают боль- [c.128]

Пример 4.9. Предприятие "ФармаСеть" на фармацевтическом рынке города работает 3 года. г)то частное предприятие представляет собой сеть аптечных киосков и стационарных аптек. Кроме того, в структуру торгового предприятия входит склад, который снабжает фармпрепаратами "свои" торговые точки, а также недет оптовый отпуск лекарственных средств другим аптекам. Помимо обычной торговли препаратами предприятие также осуществляет снабжение лекарственными средствами льготных категорий граждан и нескольких муниципальных лечебных учреждений за счет средств городского бюджета на основании договоров с городским Комитетом по здравоохранению. [c.322]