Текущий контроль знаний студентов по изученному материалу осуществляется в виде тестирования и устных опросов на семинарах. В процессе практических занятий студенты получают навыки работы с бухгалтерскими документами и бухгалтерской информацией в связи с этим возможно проведение промежуточного контроля в виде выполнения самостоятельных работ. Рубежный контроль - экзамен. [c.458]

Документальность бухгалтерского учета обеспечивается тем, что любая учетная запись может быть сделана только на основании определенного документа. Бухгалтерские документы стандартизованы по форме, назначению и реквизитам, наименованию документа, содержанию операции, измерителям, подписям и т. д. Документ действителен только при условии соблюдения всех установленных реквизитов. Тогда он может быть принят к учету. [c.287]

Данные текущего учета служат основой для составления сводного бухгалтерского документа — бухгалтерского баланса, характеризующего в обобщенной стоимостной форме состояние средств предприятия на определенную дату. [c.344]

Очевидно, что приведенный анализ движения активов и капитала в результате укрупнения и группировки привычных и хорошо известных позиций шахматного бухгалтерского баланса позволяет значительно повысить читабельность информации, зафиксированной в данном бухгалтерском документе. Потоки движения активов и капитала, оформленные в виде матрицы, получают конкретное содержание. Между ними формируются прочные взаимосвязи, а каждый элемент активов надежно увязывается с тем или иным видом капитала и наоборот. Становится понятным, что любое изменение отдельного элемента матрицы непосредственно отражается на других элементах, поскольку строки и столбцы данной матрицы тесно взаимосвязаны, а принцип двойной записи сохраняется. [c.56]

В этой системе прямые затраты на материалы, прямые затраты на заработную плату и производственные накладные расходы начисляются относительно каждого вида продукции. Они представляют собой как бы вводимые ресурсы при расчете себестоимости. По мере начисления затрат они записываются по счету Основное производство . Для того чтобы отследить затраты по отношению к каждому заказу, заполняются вспомогательные бухгалтерские документы один из них - карточка учета затрат. [c.37]

Финансовый учет должен вестись в соответствии с нормами и правилами бухгалтерского учета. Внешние пользователи должны быть уверены в том, что бухгалтерские документы составлены в соответствии с общепринятыми принципами (правилами), а публичная отчетность подтверждается аудиторами. В ином случае нет уверенности в правильном понимании данных бухгалтерского учета. [c.21]

Альтернативные затраты — величина, которая теряется или приносится в жертву, когда в условиях ограниченных ресурсов выбор одного альтернативного варианта требует отказа от другого. Например, аудитор-консультант, работая в фирме, получает заработную плату 75 ДЕ за час работы. Но четыре часа в неделю он работает в общественной организации, бесплатно давая консультации. Альтернативные затраты равны 300 ДЕ (75.4). Альтернативные затраты в бухгалтерских документах не отражаются. [c.35]

Уклонение от уплаты налогов с организацией путем включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо путем сокрытия других объектов налогообложения, совершенное в крупном размере (более 1000 МРОТ), наказывается лишением права занимать определенные должности или заниматься определенной деятельностью на срок до двух лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до трех лет. То же деяние, совершенное неоднократно, наказывается лишением свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. [c.134]

Настоящее учебно-практическое пособие содержит два раздела. В первом разделе излагаются методологические основы анализа финансовой устойчивости и платежеспособности как финансово-экономических категорий. Авторы пособия считают, что между бухгалтерским учетом и финансово-экономическим анализом деятельности предприятия должен находиться не только управленческий, финансовый и налоговый учет, получившие распространение в зарубежной практике, но и экономический учет, важнейшей формой которого является баланс экономического оборота предприятия (БЭО). Особенность экономического учета состоит в том, что он отражает имущество предприятия в единстве формы и содержания, в то время как бухгалтерский учет построен на разделении формы и содержания, что, с одной стороны, обеспечивает двойной контроль за движением имущества, но, с другой стороны, затрудняет не только анализ, но даже простое прочтение бухгалтерских документов. [c.8]

Поэтому значительное место в настоящем пособии уделяется нетрадиционному экономическому анализу бухгалтерских документов и построению на их основе баланса движения реального имущества и собственности, т.е. баланса экономического оборота экономических ресурсов, а в его составе — баланса финансовых ресурсов и денежных средств, аналитических финансовых таблиц и контурных балансов. [c.10]

Данные бухгалтерского учета, как уже говорилось, отличаются системностью, исключительной детальностью и полнотой, но излагаются на специфическом языке. Не только анализ, но и прочтение бухгалтерского документа требует специальных знаний. Между тем, принятие решений на предприятии возлагается, в первую очередь, на людей, имеющих инженерное, т.е. техническое, образование,— на директора, на главного инженера, на руководителей цехов, участков, служб, на менеджеров в широком смысле этого понятия. Бухгалтер, имеющий столь необходимое на предприятии специальное образование, менеджером не является. [c.18]

Двойная запись играет огромную роль в ведении хозяйства. Она обеспечивает контроль над движением имущества и помогает сохранять его. Но она же и затрудняет прочтение и понимание бухгалтерских документов. На одних счетах — активных — запись по дебету означает приход, поступление, а на других счетах — пассивных — запись по дебету означает — уменьшение остатка, расход, списание. Авансы полученные увеличивают итог пассива баланса, а авансы выданные, наоборот, итог актива и т.д. [c.114]

Торговая наценка, товарооборот — показатели экономические. В бухгалтерской отчетности они зашифрованы. Чтобы их прочитать в бухгалтерских документах, требуется провести расшифровку этих документов, а затем извлечь их оттуда. Поскольку формы бухгалтерской отчетности разрабатываются профессиональными бухгалтерами, потребности экономических ведомств и научных учреждений, к сожалению, не всегда учитываются. В форме № 2 сделан лишь первый шаг навстречу экономическому анализу. В этом документе не упоминаются номера бухгалтерских счетов, из оборотов и остатков которых формируются строки формы № 2. Это не достоинство, а недостаток формы, поскольку бухгалтерские счета обкатаны временем и не допускают неоднозначности. В форме № 2 неоднозначность присутствует. По строке 020 Себестоимость проданных товаров, продукции, работ, услуг (в прежней редакции Себестоимость реализации товаров, продукции, работ, услуг) в оптовой торговле показывается не вся себестоимость, а только ее часть покупная стоимость проданных товаров, без НДС по приобретенным материальным ценностям. Поэтому новый показатель, вводимый в отчетность за 2000 год, Валовая прибыль (строка 029, равная разности строк 010 и 020) в торговле включает суммарно все издержки обращения и прибыль (убыток) от продаж товаров (строка 050, в прежней редакции Прибыль от реализации товаров... ). [c.365]

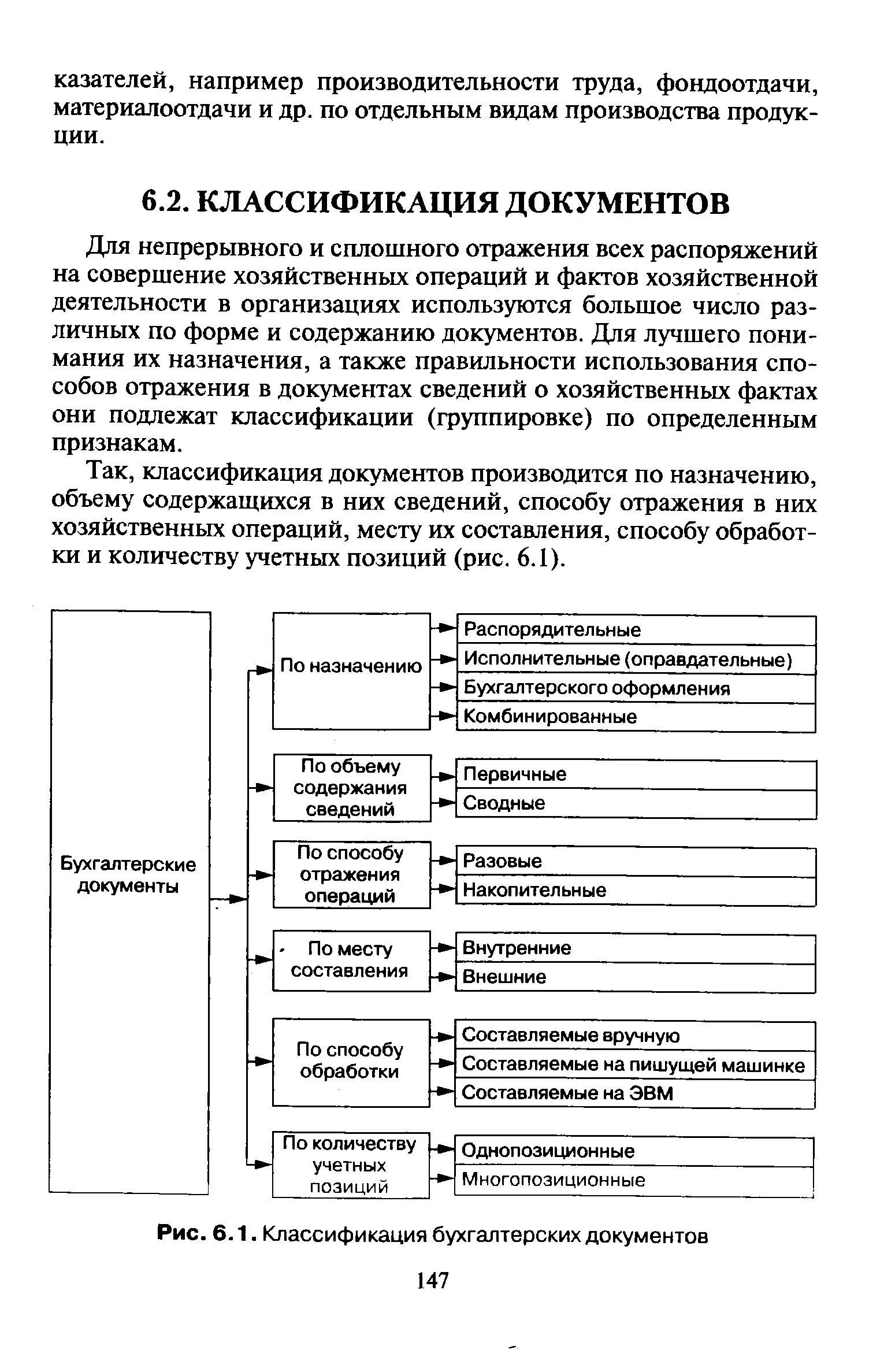

ПОНЯТИЕ О БУХГАЛТЕРСКИХ ДОКУМЕНТАХ, ИХ РОЛЬ И ЗНАЧЕНИЕ [c.144]

Организационно-управленческое значение документов заключается в том, что они являются основным поставщиком оперативной информации для принятия организационных и управленческих решений для регулирования технологических процессов и др. с целью повышения эффективности производств. Путем системного использования информации, носителем которой являются бухгалтерские документы, на всех иерархических уровнях управления в организации можно добиваться взаимодействия всех функций управления (учета, планирования, прогнозирования, контроля, анализа, регулирования) и всех систем хозяйственного механизма для достижения намеченных экономических показателей и получения максимума прибыли от данной деятельности. [c.146]

| Рис. 6.1. Классификация бухгалтерских документов 147 |  |

Сводные документы отражают ряд однородных по экономическому содержанию операций в течение определенного периода времени. К ним относятся отчеты о движении материальных ценностей, отчеты кассира, ведомости движения продукции и др. Сводные документы, таким образом, представляют сводку данных первичных документов. Они имеют большое значение для сокращения учетной работы и количества составляемых бухгалтерских документов. [c.149]

Бухгалтерские документы по элементам фактических затрат [c.375]

Финансовое состояние строительно-монтажной организации проверяется на основании бухгалтерских документов. Анализ финансового состояния проводят с целью проверки наличия и использования оборотных средств, состояния запасов материальных ценностей и их соответствия утвержденным нормам запасов, финансовых результатов работы, расходования средств и других финансовых операций. [c.390]

Бухгалтерские документы - письменное свидетельство на право совершения хозяйственных операций и доказательство действительного их совершения. [c.459]

Документация (первичный учет) - способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами. [c.461]

Выборочный метод используется в аудиторской практике при проверке бухгалтерских документов. При этом решаются две задачи 1) дать оценку количества документов в данной фирме (предприятии, объединении и т. д.), в оформлении которых не соблюдались принятые правила 2) оценить правильность указанных в документах сумм денежных средств. Первую задачу решают с помощью так называемой атрибутивной выборки, вторую - с помощью монетарной выборки. В первой выборке единицей отбора является учетный документ, во второй - денежная единица. [c.220]

Данные для заполнения журнала берутся из переговоров с покупателями, из выписок банка и из первичных бухгалтерских документов. В анализе спроса на продукцию, в частности, используются прежде всего данные третьей и четвертой граф журнала. В дополнение к данным журнала для анализа можно взять данные аналитического учета по счетам. [c.228]

На основе бухгалтерских документов контролируется правильность совершенных ФХЖ, ведется текущий анализ хозяйственной деятельности, устанавливаются причины тех или иных хозяйственных нарушений, т. е. документация выполняет контрольно-аналитические функции. [c.437]

Руководитель бухгалтерии обеспечивает сохранность бухгалтерских документов, оформление и передачу их в установленном порядке в архив. С ним согласовываются назначение, увольнение и перемещение материально ответственных лиц. На малых предприятиях главный бухгалтер может выполнять обязанности кассира. [c.560]

Там, где это целесообразно для сокращения количества первичных документов рекомендуется оформлять отпуск материалов непосредственно в карточках складского учета. В этом случае расходные документы на отпуск не оформляются, а сама операция производится на основании выписываемых в одном экземпляре лимитных карт. (В этом случае они не будут бухгалтерскими документами). Лимит отпуска можно указать и в самой карточке. Представитель цеха при получении материалов расписывается непосредственно в карточках складского учета, а в лимитно -заборной карте расписывается кладовщик. [c.132]

Для надлежащей организации аналитического учета транспортно-заготовительных расходов целесообразно выделить отдельный реестр (страницу в книге, карточку) аналитического учета транспортно-заготовительных расходов по группам материалов. Это позволит учитывать расходы по всей номенклатуре статей, сгруппировав их в одном регистре для дальнейшего отражения в бухгалтерском документе (ведомости № 10 Движение материальных ценностей и в журнале-ордере № 10) по учету затрат на производство. Такой регистр должен открываться на год по каждой группе материалов записи в нем должны вестись позиционным способом с накоплением итогов за месяц. С первичных документов, отражающих величину транспортно-заготовительных расходов по всем статьям (товарно-транспортные накладные, наряды на заработную плату за погрузку и разгрузку материалов, акты о недостачах в пути в пределах норм естественной убыли и др.), в карточку следует переносить соответствующие данные. [c.153]

Здесь следует дополнительно отметить, что поставщики-плательщики налога на добавленную стоимость при совершении операций по реализации продукции (работ, услуг) наряду с бухгалтерскими документами составляют для налогового учета в двух экземплярах счета-фактуры, в которых отмечают ставку и начисленную сумму налога. При отгрузке продукции (работ, услуг), не облагаемых налогом на добавленную стоимость, в счете-фактуре делается надпись (ставится штамп) Без налога (НДС) . Первый экземпляр счета-фактуры не позднее 10 дней с даты отгрузки продукции (полученной предоплаты) представляется покупателю, второй экземпляр остается у поставщика. Данные таких счетов-фактур регистрируются в Книге продаж в хронологическом порядке. Ежемесячно в Книге продаж подводятся итоги, которые используются при составлении расчета (декларации) по налогу на добавленную стоимость. Наряду с Книгой продаж, поставщики ведут Журнал учета счетов-фактур, к которому подшиваются, вторые экземпляры счетов-фактур. [c.402]

Вся работа по составлению отчетности, начиная с исходных принципов построения системы отчетных показателей и кончая формами отчетных таблиц, имеет детально разработанную законодательно-правовую основу. Формы отчетности унифицированы. Бухгалтерская отчетность — это отчетность, показатели которой непосредственно вытекают из данных синтетического и аналитического учета и подтверждаются бухгалтерскими документами. [c.490]

Источниками информации для анализа товарооборота являются статистическая отчетность, первичные бухгалтерские документы. [c.170]

Величина доходов определяется на основании первичных документов и документов налогового учета. Понятие документа определяется в Федеральном законе от 21.П. 1996 г. № 129-ФЗ О бухгалтерском учете (далее — Закон о бухгалтерском учете), которым установлены требования к бухгалтерскому документу. Документы налогового учета — это регистры налогового учета, формы которых организации разрабатывают самостоятельно и закрепляют в учетной политике для целей налогообложения. [c.32]

Инвентаризацией называется сравнение фактического количества имеющегося имущества предприятия независимо от его местонахождения (сданное в аренду, переданное на хранение, переработку, а также полученное от других собственников и т.д.) с данными по бухгалтерским документам. [c.48]

Бухгалтер вносит полученные сведения в сличительные ведомости, где проводится сравнение фактического положения дел с данными бухгалтерских документов. Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач на хищения, в результате стихийных бедствий, порчу при хранении, а также по халатности виновных лиц [c.49]

Бухгалтерская отчетность позволяет сделать вывод о финансовом положении организаций. Лица, имеющие заинтересованность в деятельности организации, но не имеющие доступа к бухгалтерским документам могут судить о суммах, времени и рисках, связанных с ожидаемыми доходами только, исходя из данных отчетности. Чтобы они могли понимать эту отчетность, она должна быть составлена по определенным правилам. [c.263]

Бухгалтерский учет ведется в основном в денежной форме. На основе документации в строго определенном порядке производится систематическая запись совершенных хозяйственных операций по счетам бухгалтер гкого учета, его данные обобщаются в основном бухгалтерском документе — бухгалтерском балансе основной деятельности, периодически составляемом на предприятии. [c.277]

Бухгалтерский контроль (a ounting ontrol) охватывает методы и способы, которые относятся к обеспечению сохранности ценностей, проверке достоверности бухгалтерских документов. Бухгалтерский контроль помогает избежать инвентаризационных ошибок, мошенничества и других нарушений. [c.398]