В бухгалтерии учет кассовых операций ведется на счете Касса . В дебет данного счета записывается поступление наличных денег в кассу, в кредит—их выдача. Сальдо этого счета показывает остаток, наличие денег в кассе. При журнально-ордерной форме счетоводства поступление денег отражается в ведомости № 1 по дебету счета Касса , а выдача — в журнале-ордере № 1 по кредиту этого счета. Основанием для записи в эти регистры служат проверенные отчеты кассира, в которых делается разметка корреспондирующих счетов по каждому документу. Счет Касса , как и счет Расчетный счет , корреспондирует с очень многими счетами баланса, основными из которых являются по дебету— счет Расчетный счет , по кредиту — счет Расчеты с рабочими и служащими и счет Расчеты с подотчетными лицами . [c.250]

Корректурным способом пользуются для исправления ошибок, допущенных в результате описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим в том случае, если ошибки обнаружены в регистрах журнально-ордерной формы счетоводства до проставления в них итогов, а также в учетных регистрах мемориально-ордерной формы учета до составления бухгалтерского баланса и если исправление их не требует изменения мемориального ордера. После перенесения итогов регистра в Главную книгу никакие исправления [c.104]

При журнально-ордерной форме счетоводства для отражения операций на кредите счета Расчеты с персоналом по оплате труда отдельный журнал-ордер не ведется. Эти операции, как и операции по счетам материалов, записывают в журналах-ордерах № 10 и 10/1, предназначенных для учета затрат на производство. Записи на дебете указанного счета делают соответ- [c.202]

Для исчисления затрат отдельно взятого производства при ведении журнально-ордерной формы счетоводства используется разработочная таблица № 9 (см. ниже), при автоматизации учета расчет производится на компьютере. [c.254]

Сводный учет затрат формируют в журнале-ордере № 10 — при журнально-ордерной форме счетоводства или в ведомости оборотов по счету 20 — при автоматизации учета затрат. [c.280]

При журнально-ордерной форме счетоводства журнал-ордер № 10 составляют по итоговым данным ведомости учета затрат цехов (ф. № 12), учета затрат обслуживающих производств и хозяйств (ф. № 13), учета потерь в производстве (ф. № 14), учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов (ф. № 15) и др. [c.280]

Регистром учета издержек по растениеводству является книга по учету производства (растениеводство), отдельные карточки или соответствующие ведомости и журналы (при журнально-ордерной форме счетоводства). В этих регистрах открываются аналитические счета по объектам учета производства. [c.308]

Регистром аналитического учета издержек по животноводству является книга по учету производства (животноводство) или журнал-ордер (при журнально-ордерной форме счетоводства). В этом регистре на каждую перечисленную группу скота открывается отдельный счет. Заметим при этом, что учет должен обеспечивать показатели, по которым можно было бы проконтролировать соблюдение норм расхода кормов, подстилки, мелкого инвентаря, топлива, износа основных средств (амортизационных отчислений), использование фонда оплаты труда и выполнение смет общепроизводственных и общехозяйственных расходов. Поэтому расходы по каждому аналитическому счету учитывают в разрезе статей калькуляции себестоимости продукции. [c.312]

Далеко не каждая книга по бухгалтерскому учету убеждает читателя в том, что бухгалтерия — это наука. Многие искренне считают, что это определенное искусство, простое и даже примитивное ремесло, необходимое в повседневной хозяйственной жизни, при этом жизнь развивается, а бухгалтерский учет — нет. И в самом деле, многие наши коллеги любят говорить, что со времен Луки Пачоли (1445—1517) и до наших дней ничего не изменилось в бухгалтерском учете. Это обижает сторонников научно-технического прогресса. Они, как бы опровергая такой нигилизм, ссылаются на журнально-ордерную форму счетоводства, кредитные карточки и множество средств вычислительной техники. Но эти аргументы не идут впрок. [c.641]

Итак, то, что Пачоли именовал диспозицией, в дальнейшем назовут формой счетоводства. И если Мемориал скоро исчезнет (его заменят первичные документы), то роль Журнала (регистра хронологической записи) и Главной книги (регистра систематической записи) сохранится. Правда, с начала XIX в. делались попытки или объединить два вида записей (американская форма счетоводства — Журнал-Главная), или отказаться от хронологической записи полностью (интегральная и журнально-ордерная формы счетоводства). Однако распространение электронной вычислительной техники привело к великому синтезу, о котором даже не могли мечтать Пачоли и его последователи при одновременном вводе достигается потрясающая возможность параллельно накапливать данные как в хронологическом, так и в систематическом разрезах. [c.235]

Рекомендации по применению единой журнально-ордерной формы счетоводства (письмо МФ РФ № 59 от 24.07.92). [c.341]

Затраты, производимые в безналичном порядке, списываются непосредственно на счета затрат, минуя счета расчетов. В ходе аудиторской проверки при выполнении аудиторских процедур проверки оборотов и сальдо по счетам аудиторы устанавливают соответствие записей, указанных в выписках банка, записям в журнале-ордере и ведомости № 2 по сч. 51, 52, 55 (при ведении журнально-ордерной формы счетоводства). Особое внимание обращают на операции по счетам в банке, которые отражаются непосредственно на счетах издержек производства и обращения (20. .. 44), минуя счета расчетов. [c.550]

При использовании журнально-ордерной формы счетоводства [c.571]

Об инструкции по применению единой журнально-ордерной формы счетоводства (письмо МФ СССР № 63 от 07.03.60 с учетом положений письма МФ РФ № 59 от 24.07.92 О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях ). [c.596]

Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций (письмо МФ СССР № 176 от 06.06.60 с учетом положений письма МФ РФ № 59 от 24.07.92 О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях ). [c.596]

Учет кредитов при мемориально-ордерной форме счетоводства ведется в мемориальном ордере, которому присваивают определенный номер. При журнально-ордерной форме счетоводства учет кредитов ведется в журнале-ордере № 4. [c.629]

В организациях, применяющих форму учета, утвержденную письмом МФ СССР от 06.06.60.г. № 176 "Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и организаций" [c.56]

В организациях, применяющих единую журнально-ордерную форму счетоводства, утвержденную письмом МФ СССР от 08.03.60г. № 63 Об инструкции по применению единой журнально-ордерной формы счетоводства [c.261]

В организациях, применяющих единую журнально-ордерную форму счетоводства, утвержденную письмом МФ СССР от 08.03.60 №63 "Об инструкции по применению единой журнально-ордерной формы счетоводства", учетные регистры, используемые для отражения хозяйственных операций по учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) [c.378]

Учетные регистры, используемые для отражения хозяйственных операций по учету движения материальных ценностей в подразделениях общественного питания, в том числе В организациях, применяющих единую журнально-ордерную форму счетоводства [c.423]

В организациях, применяющих единую журнально-ордерную форму счетоводства, утвержденную письмом МФ СССР от 08.03.60г. №63 (с учетом Рекомендаций по применению учетных регистров бухгалтерского учета на предприятиях, сообщенных письмом МФ РФ от 24.07.92г. №59) [c.516]

Счета бухгалтерского учета Регистры журнально-ордерной формы счетоводства, в которых отражаются операции Вид деятельности, где применяется регистр [c.517]

Счета бухгалтерского учета Регистры журнально-ордерной формы счетоводства, в которых отражаются операции [c.518]

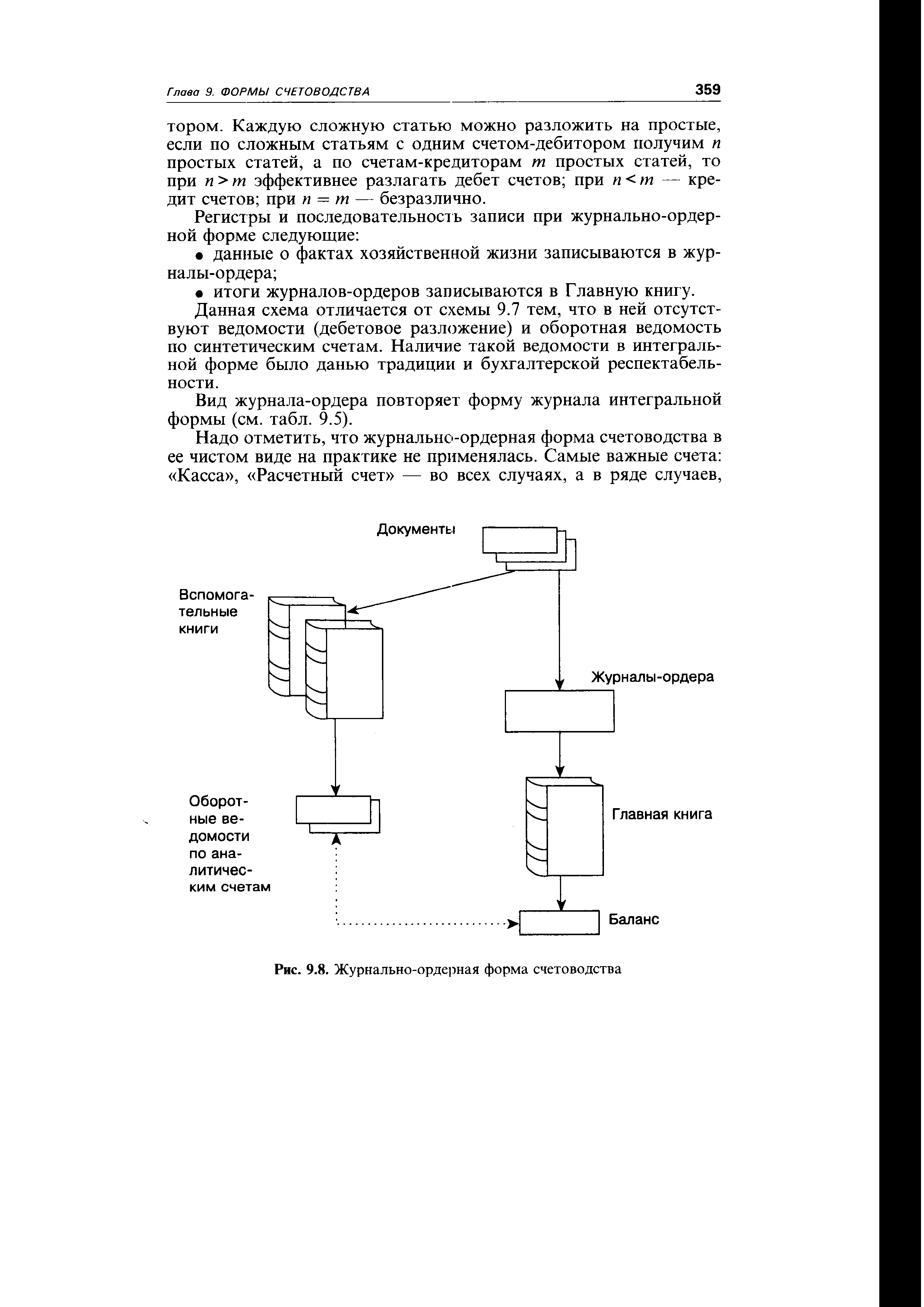

Надо отметить, что журнально-ордерная форма счетоводства в ее чистом виде на практике не применялась. Самые важные счета Касса , Расчетный счет — во всех случаях, а в ряде случаев, [c.359]

| Рис. 9.8. Журнально-ордерная форма счетоводства |  |

Волков Н.Г. Журнально-ордерная форма счетоводства в строительстве // Бухгалтерский учет. 1998. № 2. С. 28-37. [c.288]

Указанная выше особенность по ведению учета денежных средств тем не менее не отрицает общую методологию, характерную для журнально-ордерной формы счетоводства, а именно хронологическая и систематическая запись хозяйственных операций ведется одновременно, как единый рабочий процесс. Тем самым отпадает необходимость в ведении Журнала хронологической регистрации хозяйственных оборотов. В то же время указание в журналах-ордерах типовой корреспонденции по кредиту счетов, а в ряде случаев и необходимого перечня показателей, требуемых для целей отчетности и анализа, позволяет обеспечить правильную группировку данных первичных документов. [c.350]

Для малых предприятий, занятых в материальной сфере производства, рекомендуется применять регистры журнально-ордерной формы счетоводства, а занятым торговлей и иной посреднической деятельностью — регистры из упрощенной формы бухгалтерского учета, то есть ведомости учета, перечисленные далее. [c.79]

Современный бухгалтерский учет во многом есть порождение этого, связанного с появлением бумаги, этапа технологического развития человеческого общества. Методология современного учета с ее ориентацией на первичный документ как основание для бухгалтерской записи, журнально-ордерной формой счетоводства, еще недавно имевшей повсеместное распространение в российской практике, и многим-многим другим — целиком ориентирована на бумажное восприятие отсюда и достижения, и просчеты нынешнего учета. [c.63]

За дальнейшее совершенствование журнально-ордерной формы счетоводства // Бухгалтерский учет. — 1958. — № 7. [c.78]

Предприятие использует формы стандартных регистров бухгалтерского учета, разработанных Минфином РФ и составленных самостоятельно (Письмо Минфина СССР от 08.03.1960 г. № 63 "Об инструкции по применению единой журнально-ордерной формы счетоводства" с учетом рекомендаций по применению учетных регистров бухгалтерского учета на предприятии, Письмо Минфина России от 24.07.1992 г. № 59). [c.56]

Учетные регистры, используемые для отражения хозяйственных операций по оплате труда и расчетам с персоналом организации, применяющих единую журнально-ордерную форму счетоводства в [c.225]

Регистрами для начисления амортизации служат специально разработанная таблица Расчет износа (амортизации) основных средств — при журнально-ордерной форме счетоводства (ж-о 1 0, 10/1, ведомости 12, 13, 15 и др.) или машинограмма аналогичного содержания — при автоматизации учета. Техника расчета амортизации заключается в следующем к сумме амортизации, начисленной в предшествующем месяце, прибавляют сумму амортизации, начисленную в отчетном месяце, и вычитают сумму начисленной амортизации выбывших основных средств в отчетном месяце. На эту величину составляют корреспонденцию по дебету соответствующих счетов издержек и кредитуют счет Износ... , субсчет 2/1 Износ собственных основных средств . [c.63]

Раньше предпочтение оказывали хронологической регистрации, считая ее определяющей (Ж. Андре, П. Пурра, К. Ирсон, С. Рикар и др.), но начиная с 20-х годов XX в. ее не только стали считать второстепенной, но даже во многих случаях ненужной (см., например, раздел о журнально-ордерной форме счетоводства) [5]. [c.248]

Журнально-ордерная форма счетоводства (рис. 9.8) впервые описана И. С. Резниченко в 1952 г. Она завершает многовековой этап развития форм ручной регистрации фактов хозяйственной жизни [9]. Из всех предыдущих форм она ближе всего к интегральной, но если последняя требовала ведения сплошного разложения оборотов по всем счетам, как по дебету, так и по кредиту, т.е. приводила к систематически задаваемому дублированию записей (наличие двух матриц по каждому синтетическому счету), то в журнально-ордерной форме отказываются от ведения ведомостей и в теоретическом варианте эта форма предполагает ведение только журналов-ордеров, т.е. регистров систематической записи, предназначенных для отражения кредитовых оборотов [10]. [c.358]

При разработке журнально-ордерной формы счетоводства стремились к экономии затрат, связанных с регистрацией. Поиски начались с идеи развития мемориально-ордерной формы путем дополнения колонки в накопительных ведомостях шифрами корреспондирующих счетов. В результате получили регистр интегральной формы. В нем дебетовые и кредитовые обороты сгруппированы по корреспондирующим счетам, что дает возможность регистрировать каждый факт хозяйственной жизни не дважды, а один раз либо в дебетовой части с указанием кредитуемого счета, либо в кредитовой с указанием дебетуемого счета. При любом варианте технические записи сокращаются вдвое. Оба варианта практически равноценны. В 1928 г. Н. Диатолович считал лучшим дебетовый вариант [Диатолович], однако по примеру Л. И. Гомберга, полагавшего, что кредит — причина, а дебет — следствие, многие предпочли кредитовый вариант. Далее появилось и третье упрощение — ликвидация мемориальных ордеров, а с ними исчезли воспоминания о хронологической записи. [c.365]

В журнально-ордерной форме счетоводства применяются в основном два вида бухгалтерских регистров журналы-ордера и вспомогательные ведомости. Кроме того, в целях обеспечения рациональной техники обобщения или группировки некоторых учетных данных могут применяться и специальные разработоч-ные таблицы. [c.221]

Соответствие показателей налоговой и бухгалтерской отчетности организации, имеющих значение для правильного исчисления налоговой базы, данным синтетического и аналитического учета. В этих целях указанные показатели сверяются с остатками и оборотами по счетам бухгалтерского учета Главной книги, с аналогичными показателями регистров синтетического учета (при журнально-ордерной форме счетоводства — журналов-ордеров, ведомостей (карточек) аналитического учета к соответствующему синтетическому счету при использовании вычислительной техники — машинограмм-ведомостей синтетического и аналитического учета при упрощенной форме учета — книг учета хозяйственных операций, оборотных ведомостей аналитического учета к соответствующему синтетическому счету, карточек (журналов, книг) аналитического учета). [c.194]

Смотреть страницы где упоминается термин Журнально-ордерная форма счетоводства

: [c.468] [c.501] [c.522] [c.245] [c.226] [c.79] [c.80]Справочное пособие по бухгалтерскому учету в промышленном предприятии (1972) -- [ c.4 ]

Введение в теорию бухгалтерского учета (1979) -- [ c.116 , c.117 , c.120 , c.128 , c.145 , c.147 , c.148 , c.165 , c.166 , c.196 , c.238 , c.240 , c.241 , c.242 ]