Б. Функциональные подсистемы, различающиеся по видам управленческой деятельности планирование, учет и анализ труда и заработной платы планирование, учет и анализ кадров управление финансовой деятельностью управление материально-техническим снабжением и комплектацией управление распределением и сбытом продукции бухгалтерский учет и анализ хозяйственной деятельности управление научно-исследовательскими работами научно-техническая информация. [c.327]

В большинстве случаев предложение капитала излагается более глубоко в учебных программах по управлению финансовой деятельностью. В этой и следующей главе рассматривается такой важный во- [c.384]

Финансовый план является важнейшим элементом бизнес-планов, составляемых как для обоснования конкретных инвестиционных проектов и программ, так и для управления финансовой деятельностью. [c.269]

Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовой деятельностью предприятия. Одна из наиболее распространенных интерпретаций финансового менеджмента такова он представляет собой систему отношений, возникающих на предприятии по поводу привлечения и использования финансовых ресурсов. Возможна и более широкая его трактовка, расширяющая предмет этого научного и практического [c.319]

Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовой деятельностью предприятия. Одна из наиболее распространенных интерпретаций финансового менеджмента такова он представляет собой систему отношений, возникающих на предприятии по поводу привлечения и использования финансовых ресурсов. Возможна и более широкая его трактовка, расширяющая предмет этого научного и практического направления, начиная с финансовых ресурсов и кончая всей совокупностью отношений, обязательств и результатов деятельности предприятия, поддающихся стоимостной оценке. Учитывая, что любые действия по реализации финансовых отношений, в частности, в приложении к коммерческой организации, немедленно сказываются на ее имущественном и финансовом положении, финансовый менеджмент можно также трактовать как систему действий по оптимизации ее баланса. [c.24]

Традиционно любое научное направление в наиболее концентрированном виде характеризуется путем формулирования и идентификации его предмета и метода. Предметом финансового менеджмента, т. е. того, что изучается в рамках данной науки, являются финансовые отношения, финансовые ресурсы и их потоки. В широком смысле слова метод финансового менеджмента как науки представляет собой систему теоретико-познавательных категорий, базовых (фундаментальных) концепций, научного инструментария (аппарата) и регулятивных принципов управления финансовой деятельности субъектов хозяйствования. [c.44]

Научно-практический инструментарий (аппарат) финансового менеджмента — это совокупность общенаучных и конкретно научных способов управления финансовой деятельностью хозяйствующих субъектов. В практической плоскости научный инструментарий представляет собой совокупность финансовых инструментов, приемов, методов и моделей, позволяющих осуществлять эффективное управление финансами предприятия. Ниже будет приведено достаточно подробное описание элементов научного инструментария. [c.51]

Концептуальные основы финансового менеджмента — совокупность теоретических построений, определяющих логику, структуру и принцип функционирования системы управления финансовой деятельности предприятия в контексте окружающей политико-экономической среды. [c.302]

Государственный бюджет отражает доходы и расходы сектора государственного управления. Деятельность институциональных единиц, относящихся к сектору государственного управления (государственные учреждения и организации, находящиеся на бюджетном финансировании и занятые в сферах общего управления, финансовой деятельности, регулирования и планирования экономики, научно-исследовательской деятельности, защиты окружающей среды, поддержания правопорядка, обороны, а также осуществляющие бесплатное или льготное обслуживание населения в области образования, здравоохранения, культуры, социального обеспечения и т.д.), направлена на выполнение функций государ- [c.207]

Аналогичный подход наблюдается уже и в наших учебных изданиях. Так. авторы учебника Принятие финансовых решений в управлении бизнесом [I] утверждают, раскрывая природу финансов, что это специализированная прикладная функция административного управления, состоящая в управлении денежными Потоками организации будь то завод, госпиталь, банк или школа . Однако подобное определение ни в коей мере не проясняет экономическую природу финансов предприятий, но в лучшем случае определяет одну из задач управления финансовой деятельностью. [c.21]

Управление финансовой деятельностью АО существенно усложняется тем, например, что принятие стратегических финансовых решений, таких, как увеличение собственного капитала, выплата годовых дивидендов и ряда других, составляет прерогативу собраний акционеров и потому несколько затормаживается . [c.46]

Издательство "Финансы и статистика" представляет один из самых распространенных в мире учебников по финансовому менеджменту. С 1920-х годов в нашей стране всячески поощрялся курс анализа хозяйственной деятельности, который иногда называли экономическим анализом. Во всех экономических вузах создавались кафедры, огромными тиражами издавались учебники. Каждый новый вариант типовой учебной программы включал все большее число часов по этой дисциплине. Однако анализ хозяйственной деятельности почти не касался вопросов, связанных с управлением финансовой деятельностью предприятий, и этот курс оказался неприемлемым при переходе нашей страны к рыночной экономике. Вот почему именно в области анализа, как ни в какой другой отрасли экономических знаний, необходимо восприятие опыта экономически развитых стран. [c.5]

О организационная структура, изменения в ней О планирование, в том числе планирование размещения инвестиций О комплектование и обучение персонала О финансовая деятельность, в том числе управление финансовой деятельностью, составление сметы, бухгалтерский учет и ревизия О материально-техническое обеспечение проек-. [c.31]

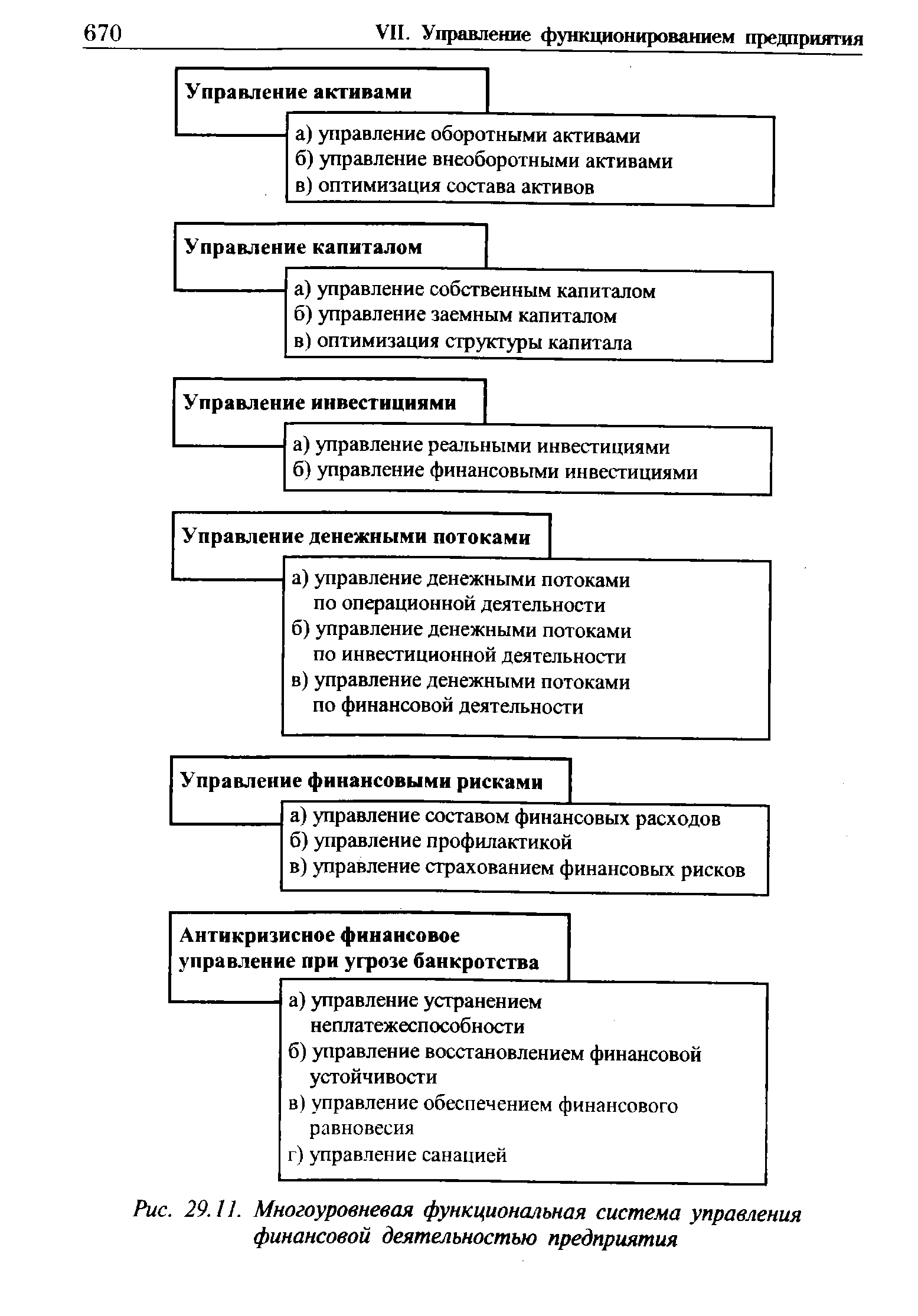

| Рис. 29.11. Многоуровневая функциональная система управления финансовой деятельностью предприятия |  |

Считалось недопустимым применение форм и методов управления финансовой деятельностью, заимствованных от капиталистической системы. В качестве приоритета выдвигались интересы народной казны , укрепления финансовой мощи Советского государства . [c.28]

Отношение к прибыли в этот период было весьма осторожным, поскольку применялся жесткий контроль цен, ассортимента выпускаемых изделий, использования материально-технических ресурсов. Возросло внимание к хозрасчету предприятия. Если до реформы 1930 г. первичным объектом финансового управления был трест, в который входило несколько предприятий одной отрасли, то в ходе реформы ставилась задача доведения хозрасчета до отдельных предприятий и даже цехов. Главной задачей управления финансовой деятельностью треста было создание условий для безубыточной работы. Хозрасчет предприятий усложнил задачу. [c.29]

Многие экономисты признавали, что создание объединений связано с ограничением экономической самостоятельности входящих в их состав предприятий и сужением хозрасчетных прав. Это свидетельствовало о неотработанности хозяйственного механизма и нерешенности целого ряда важнейших проблем управления финансовой деятельностью предприятий. Сужение хозрасчетных прав означало по сути нарушение денежного оборота, сведение до минимума накопления средств предприятиями. Создание равных условий для производственно-финансовой деятельности внутренних подразделений объединений путем маневрирования финансовыми ресурсами отмечалось как достижение в сфере управления экономикой. Хозрасчетное объединение осуществляло перераспределение прибыли и амортизации, материальных ресурсов, изъятие оборотных средств в части превышения установленного норматива. [c.31]

Следующим этапом развития управления финансовой деятельностью стало распространение хозяйственного расчета на отрасль. Ряд экономистов подверг сомнению правомерность постановки вопроса о хозрасчете [c.31]

Этот этап управления финансовой деятельностью предприятий характеризовался жесткой финансово-кредитной политикой, обеспечивающей контроль бюджетного дефицита и денежной эмиссии, соблюдение твердой зависимости результатов работы и объема средств, направляемых на оплату труда, производственное и социальное развитие. Налоговая система позволила предприятиям накапливать финансовые ресурсы, но не решила главного — проблемы собственности. Имущество предприятий по-прежнему принадлежало государству. Относительная экономическая обособленность денежного оборота предприятий не устраняла обезличивания финансовых ресурсов. [c.35]

Сущность финансового менеджмента как экономической категории проявляется в выполняемых им функциях. Научно обоснованная характеристика функций необходима для эффективной организации управления финансовой деятельностью предприятий и коммерческих организаций. В пределах единства функций финансов предприятий и финансового менеджмента имеются и существенные различия, определяющие значимость управленческого аспекта. [c.43]

СИСТЕМА УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ — система, в которой реализуются функции управления организацией. В С.у.о. однородные, близкие по содержанию функции управления объединяются в подсистемы подсистема общего и линейного руководства функциональные подсистемы управления конструкторской подготовкой производства управления технологической подготовкой производства управления инструментальной подготовкой производства управления ремонтным обслуживанием производства управления энергетическим обслуживанием производства управления стандартизацией управления метрологическим обеспечением производства управления транспортным обслуживанием производства управления рационализацией, изобретательством и патентоведением управления механизацией и автоматизацией производства управления техническим контролем и испытанием управления капитальным строительством оперативное планирование производства оперативное регулирование и деспетчи-рование производства управления перспективным и текущим технико-экон. планированием управления трудом и заработной платой управления нормированием управления трудовой мотивацией управления финансовой деятельностью управления учетом и отчетностью управления экон. анализом управления материально-техническим снабжением управления внешней кооперацией и комплектованием управления сбытовой деятельностью управления работой с персоналом управления подготовкой, переподготовкой и повышением квалификации персонала обеспечивающие подсистемы правовое обеспечение управления, информационное обеспечение управления, обеспечение управления техническими средствами, обеспечение управления регламентирующей документацией, нормативное обеспечение управления, хозяйственное обеспечение управления, делопроизводственное обеспечение управления целевые подсистемы маркетинг, управления выполнением плана производства и поставок продукци управления обеспечением качества продук- [c.326]

Управление финансовой деятельностью — охватывает составление баланса доходов и расходов, расчет нормативов собственных оборотных средств, анализ выполнения плана финансирования капитальных вложе-1ий, анализ финансового состояния предприятия, контроль расчетов за выполненные работы, с поставщиками материальных ценностей, ргбочими и служащими и др. [c.219]

Колосс Бернар. Управление финансовой деятельностью предприятия. М. Финансы , ЮНИТИ,1997. [c.328]

Колосс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы Учеб. пособие / Пер. с франц. под ред. проф. Я. В. Соколова. М. Финансы ЮНИТИ, 1997. [c.626]

С позиции практики неоклассическая теория финансов ориентирована прежде всего на участников финансовых рынков—финансовых аналитиков, профессиональных портфельных инвесторов, портфельных менеджеров и др. Эти специалисты имеют вполне определенную профессиональную ориентацию, их объекты внимания — финансовые активы и инструменты. Что касается управления финансовой деятельностью конкретной компании, то финансовые активы являются лишь одним, иногда не самым значащим элементом в системе объектов управления. На первый план могут выходить проблемы управления расчетами, реатаными инвестициями, структурой источников и т. п. Поэтому деятельность финансового менеджера как специалиста по управлению финансами компании не сводится лишь к применению методов финансовой аналитики более того, нередко эти методы для практика представляются оторванными от действительности и схоластическими по своей природе. [c.38]

Финансовый менеджмент как раз и позволяет преодолеть определенную оторванность достаточно математизированной (с позиции практиков) неоклассической теории финансов от практики повседневного управления финансовой деятельностью компании. Значимость теории для практического управления финансами заключается и в том, что, основываясь на общих закономерностях рынков капитала, финансовый менеджер может яснее осознать (возможно, на неформализованном уровне) и сформулировать логику принятия внутрифирменных решений. Например, невозможно дать четкое формализованное описание резервного заемного потенциала компании, но необходимо понимать его смысловое содержание и факторы, способствующие его изменению. Зачастую невозможно дать точную оценку альтернативных финансовых затрат, но знать их суть и принципы расчета просто необходимо. Таким образом, основной вклад неоклассической теории финансов в теорию и практику финансового менеджмента сводится прежде всего к обособлению и трактовке фундаментальных концепций управления финансами, разработке принципов функционирования отдельной компании в международной и/или национальной финансовой среде, выработке универсальных институтов и инструментов финансового рынка, которыми при необходимости может воспользоваться любая компания. [c.39]

В управлении финансовой деятельностью коммерческой организации (предприятия) важную роль играют финансовые менеджеры. Это высококвалифицированные специалисты, обладающие знаниями в области финансов и бухгалтерского учета, кредита и денежного обращения, ценообразования, налогового законодательства и техники банковской и биржевой деятельности. Перед финансовым менеджером стоят многочисленные и разноплановые задачи, связанные с управлением оборотным капиталом, определением оптимальной его величины и структуры, управлением дебиторской и кредиторской задолженностью на основе их глубокого анализа, оценкой эффек- [c.248]

Как следует из формулы (11. 29), продолжительность финансового цикла зависит от трех факторов первые два достаточно инерционны, зато последний фактор существенно контролируем управленческим персоналом в плане управления текущими денежными средствами. Управляя именно этим фактором (в частности, принимая те или иные условия оплаты поставок сырья и материалов, сознательно нарушая платежную дисциплину и т.п.), как раз и пытаются кайти оптимальный вариант оперативного управления финансовой деятельностью предприятия. [c.474]

Колосс Б. Управление финансовой деятельностью предприятия. — М. ЮНИТИ, 1997. [c.357]

Коласс Б. Управление финансовой деятельностью предприятий /Пер. с франц. М. Прогресс. 1096. [c.65]