Внедрение АСУ в ГПО позволит решать многие задачи улучшить технико-экономическое планирование, управление финансовой деятельностью, бухгалтерский учет, управление капитальным строительством, материально-техническим снабжением, планированием, учетом и анализом кадров и т. п., что, безусловно, отразится на характере и методах труда ИТР и служащих ЛПУМГ. [c.222]

В содержание управления предприятием (объединением) входят организация работы аппарата управления предприятия, его подразделений, цехов и участков сбор и обработка информации, необходимой для управления работой предприятия и его подразделений принятие различных управленческих решений при осуществлении хозяйственно-финансовой деятельности контроль и координация технических и производственных процессов, а также трудовых отношений внутри предприятия. [c.25]

Текущее планирование на предприятии осуществляется в целях непрерывного повышения технического уровня производства за счет систематического внедрения новой техники и модернизации устаревшего оборудования, автоматизации и механизации всех технологических процессов и операций (основных и вспомогательных), установления объемных и качественных заданий по каждому подразделению предприятия и расчета необходимых для них материальных, трудовых и финансовых ресурсов, а также определения ожидаемых результатов производственно-финансовой деятельности, организации равномерного и пропорционального движения производственных процессов для выполнения государственных заданий в срок и по всем технико-экономическим показателям. [c.137]

Основными принципами организации финансов предприятий, как уже отмечалось, являются демократический централизм, деление оборотных средств на собственные и заемные, плановость, хозяйственный расчет, наличие финансовых ресурсов. Финансы социалистических предприятий планово организуются государством в процессе составления, утверждения и исполнения народнохозяйственного плана и бюджета страны. Планируя в централизованном порядке капитальные вложения, объем реализации продукции, фонд заработной платы, прибыль и рентабельность, а также платежи в бюджет и ассигнования из бюджета, государство осуществляет руководство финансовой деятельностью социалистических предприятий и объединений. [c.278]

Баланс доходов и расходов планируется с поквартальной разбивкой. Он состоит из следующих пяти взаимосвязанных разделов доходы и поступления средств расходы и отчисления средств взаимоотношения с кредитом взаимоотношения с бюджетом общие итоги финансовой деятельности. [c.290]

Б. Функциональные подсистемы, различающиеся по видам управленческой деятельности планирование, учет и анализ труда и заработной платы планирование, учет и анализ кадров управление финансовой деятельностью управление материально-техническим снабжением и комплектацией управление распределением и сбытом продукции бухгалтерский учет и анализ хозяйственной деятельности управление научно-исследовательскими работами научно-техническая информация. [c.327]

Функциональные подсистемы состоят из подсистем материально-технического снабжения и комплектации оборудования реализации продукции финансовой деятельности бухгалтерского учета и отчетности подготовки и распределения инженерно-технических и рабочих кадров, труда и заработной платы. [c.328]

Эти два единства определяют и третье — экономическое, хозяйственное. Экономическое единство предприятия представляется как общность материально-технических и финансовых ресурсов, плана, взаимоувязанного с ресурсами, экономических результатов работы, систем стимулирования и учета. Являясь единым организмом, осуществляющим самостоятельно производство продукции, предприятие выступает как относительно самостоятельная единица и в сфере обращения. Оно осуществляет, кроме своей основной производственной функции, заготовительную, сбытовую, финансовую деятельность, капитальное строительство, производит расчеты с другими предприятиями и организациями, а также со своими рабочими и служащими. [c.15]

Такая структура обусловливает единую систему специализации управленческого труда, повышает персональную ответственность работников за своевременное и качественное принятие решений, действенность контроля за. производственно-финансовой деятельностью предприятий и объединений отрасли. [c.36]

Нормирование оборотных средств — важный составной элемент экономической работы на предприятии, направленный на совершенствование планирования производственно-финансовой деятельности, организации хозрасчетного материального стимулирования, выявление резервов роста производства и рентабельности, повышение эффективности производства. Переход на преимущественно интенсив- [c.179]

Представляя предприятиям краткосрочные кредиты, Госбанк осуществляет контроль рублем за ходом хозяйственной деятельности и способствует улучшению всей производственной и финансовой деятельности промышленности. Широкое использование краткосрочных кредитов для покрытия временного увеличения потребностей предприятий в оборотных средствах является объективно необходимой мерой для повышения экономической эффективности промышленного производства. Поэтому доля этого источника в формировании оборотных средств промышленности постоянно возрастает. [c.190]

Хозрасчетное производственное объединение обеспечивает реальную, более полную самостоятельность по текущим и капитальным затратам в организации финансовой деятельности. Из общей выручки от реализации продукции объединение оплачивает эксплуатационные затраты собственные и всех производственных единиц и распределяет прибыль. При распределении прибыли, во-первых, выполняются финансовые обязательства перед государством, во-вторых, обеспечивается расширенное воспроизводство и, в-третьих,, устанавливаются необходимые пропорции между накоплением и потреблением, между централизованными и децентрализованными фондами объединения и производственных единиц. [c.243]

Важнейшая часть финансовой деятельности производственных объединений — получение и использование банковского кредита. Кредитование объединений отличается от кредитования предприятий как размерами, так и возможностью маневренного использования заемных средств. [c.243]

В практике финансовой деятельности применяются следующие формы расчетов между предприятиями [c.251]

Финансовая деятельность предприятия направлена на создание и наиболее экономное, целевое использование финансовых ресурсов, обеспечение своевременных расчетов с государством и поставщиками. [c.12]

Финансовую деятельность предприятия составляют многочисленные денежные отношения, главные из них следующие [c.245]

Финансовая деятельность предприятия основана на хозяйственном расчете. Согласно Закону СССР О государственном предприятии (объединении) оно самостоятельно распоряжается своими финансовыми ресурсами, обеспечивая максимальную экономию в расходовании средств и целевое их использование, а также своевременные расчеты с государственным бюджетом, учреждениями банка, вышестоящей организацией, поставщиками, подрядчиками и другими организациями. [c.246]

В 60-е годы, по оценкам нескольких западных исследователей, инвестиционные возможности Ливии ограничивались пределом в 25—30% ее нефтяных доходов [272, с. 69]. Как здесь уже было отмечено, подобные пессимистические прогнозы подтверждались результатами финансовой деятельности королевского режима, который, по всей вероятности, именно на них и ориентировался. Причем авторы этих оценок, принимая за аксиому незыблемость концессионной системы в нефтяном хозяйстве и, следовательно, весьма ограниченные средства ливийской монархии регулировать масштабы и динамику фонда денежных накоплений, а также инвестиционный процесс, не находили ничего лучшего, как рекомендовать ей всевозможные способы размещения за рубежом избыточных сбережений. [c.167]

ПЛАНИРОВАНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ [c.277]

Содержание и задачи финансового плана. Предприятие осуществляет финансовую деятельность в соответствии с пятилетними и годовыми финансовыми планами, которые формируют на основе планов производства и реализации продукции, технического развития производства и повышения его эффективности, планов по труду и заработной плате, капитального строительства, материально-технического обеспечения и др. В финансовом плане отражается вся деятельность предприятия (объединения). [c.278]

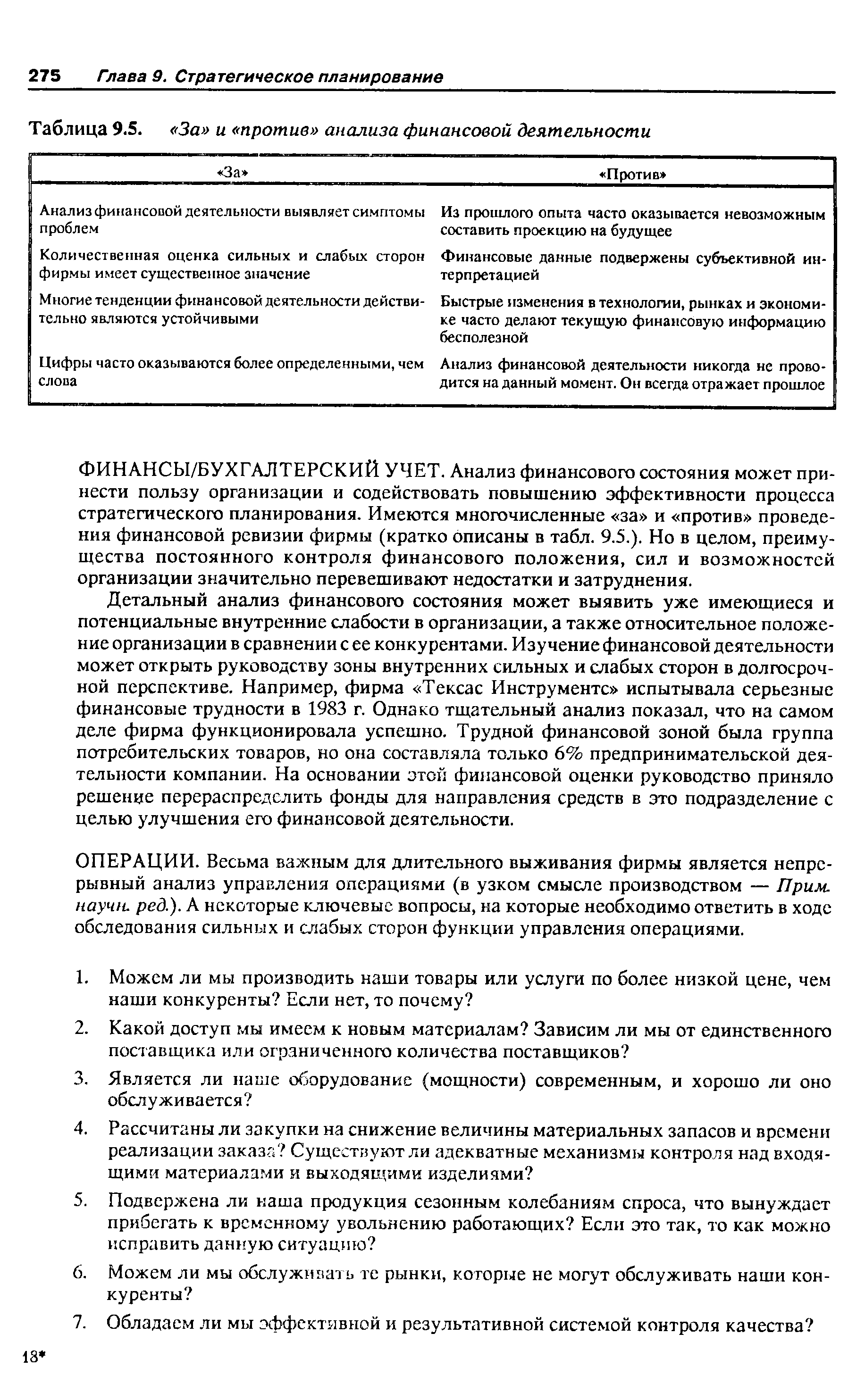

| Таблица 9.5. За и против анализа финансовой деятельности |  |

Цифры часто оказываются более определенными, чем Анализ финансовой деятельности никогда не прово- [c.275]

Детальный анализ финансового состояния может выявить уже имеющиеся и потенциальные внутренние слабости в организации, а также относительное положение организации в сравнении с ее конкурентами. Изучение финансовой деятельности может открыть руководству зоны внутренних сильных и слабых сторон в долгосрочной перспективе. Например, фирма Тексас Инструменте испытывала серьезные финансовые трудности в 1983 г. Однако тщательный анализ показал, что на самом деле фирма функционировала успешно. Трудной финансовой зоной была группа потребительских товаров, но она составляла только 6% предпринимательской деятельности компании. На основании этой финансовой оценки руководство приняло решение перераспределить фонды для направления средств в это подразделение с целью улучшения его финансовой деятельности. [c.275]

Специфика страховой деятельности, ее отражение в бухгалтерском учете. План счетов бухгалтерского учета хозяйственно-финансовой деятельности страховой организации. Характеристика счетов. Расходы и [c.59]

Основной формой активных методов обучения на практических занятиях являются расчеты денежных потоков от инвестиционной, операционной и финансовой деятельности показателей эффективности инвестиционных проектов, нахождения оптимальных вариантов инвестиционных проектов, оптимизации инвестиционного портфеля. [c.85]

Денежные потоки и их состав. Денежные потоки от инвестиционной, операционной и финансовой деятельности. Накопленный эффект и его значимость. [c.86]

Сущность и роль денежных потоков. Денежные потоки от инвестиционной, операционной и финансовой деятельности. Сальдо накопленных денег и его значение для реализации инвестиционного проекта. [c.344]

Определение и расчет денежного потока. Денежный поток от операционной, инвестиционной и финансовой деятельности организации. Значение денежного потока для финансового управления и планирования. [c.408]

Тема 5. Внутрифирменное планирование финансовой деятельности. [c.472]

Цель и задачи планирования финансовой деятельности. Стратегия финансового планирования. Методы расчета финансовых показателей и планирования финансовых ресурсов. Виды внутрифирменного финансового планирования. Бизнес-план и его финансовые аспекты. Годовой финансовый план (бюджет) компании. Операционный бюджет. Финансовый бюджет. Оперативное финансовое планирование. [c.472]

Государственное регулирование в банковской сфере необходимость специальных методов государственного регулирования финансовой деятельности коммерческих банков субъекты государственного регулирования нормативно-правовая база государственного регулирования (инструкция № 1 ЦБ РФ и др.) основные направления государственного регулирования возможные санкции при выявлении нарушений установленных требований. [c.477]

Последовавшее затем в качестве ответной меры ИПК сокращение добычи нефти и, следовательно, сокращение доходов Ирака, вынудило правительство предъявить ИПК ряд требований, в числе которых предоставление Ираку права контроля над финансовой деятельностью ИПК и участие в основном капитале ИПК и ее дочерних компаний в размере 20% выплата долгов компании за 1964—1970 гг. увеличение добычи нефти до максимальной пропускной способности нефтепроводов к портам Средиземного моря установление гарантированного объема добычи нефти перевод правления компании ИПК из Лондона в Багдад. [c.156]

Объектами анализа хозяйственной деятельности химических предприятий являются снабженческая, производственная, сбытовая и финансовая деятельность предприятия, а также пронес->.- . разметал ню использования сырья к материалов, трудовых затрат и денежных ресурсов, анализ эффективности производства и качества работы всего хозяйственного механизма предприятия или отдельного его производственного подразделения. При анализе изучается взаимодействие факторов технического прогресса, экономики, организации труда и производства, комплексности использования исходного сырья и их влияние на изменение плановых показателей. [c.8]

Техническая, производственно-хозяйственная и финансовая деятельность предприятий, объединений газо-, нефте- и нефте-продуктопроводного транспорта и нефтеснабсбытовых организаций осуществляется по комплексному плану. [c.136]

Техпромфанплан представляет собой развернутый годовой план всей производственно-технической и хозяйственно-финансовой деятельности предприятия, направленный на обеспечение выполнения заданий пятилетнего плана, предусмотренных на соответствующий год, при наиболее полном и эффективном использо-вани i всех ресурсов. [c.83]

Кредиторская задолженность является внеплановым заемным источником оборотных средств предприятия и возникает в большинстве случаев в результате нарушений и недостатков в организации денежных расчетов и хозяйственно-финансовой деятельности (например, при задержке платежей, при поступлении товарно-материальных ценностей раньше их оплаты и т. д.). Таким образом, при кредиторской задолжности часть оборотных средств предприятия создается за счет других хозяйственных организаций, что противоречит принятому порядку кредитования, отрицательно отражается на основных принципах хозяйственного расчета и не способствует правильному использованию оборотных средств. [c.191]

Финансовые круги. Оказывают влияние на способность фирмы обеспечивать себя капиталом. Основными контактными аудиториями финансовой сферы являются банки, инвестиционные компании, брокерские фирмы фондовой биржи, акционеры. Фирма Швинн добивается благорасположения этих аудиторий, публикуя годовые отчеты, давая ответы на вопросы, касающиеся всей финансовой деятельности, и представляя финансовому сообществу доказательства своей финансовой устойчивости. [c.149]

Органам, осуществляющим финансовый контроль, предоставлено право проводить документальные ревизии и проверки, требовать от предприятий и организаций представления отчетов и различных сведений об их финансовой деятельности, давать указания об устранении выявляенных нарушений. [c.128]

В русском языке пока нет понятия, которое соответствовало бы понктию a ounting. По сути дела, это — синтез бухгалтерского анализа финансовой деятельности и учета, аудиторской работы — финансовых ревизий. (Прим научн. ред.) [c.57]

Многие тенденции финансовой деятельности действи- Быстрые изменения в технологии, рынках и экономи- [c.275]

Естественно, что определение того, какие конкретно виды деятельности следует отнести к аппаратно-штабной, зависит от миссии, целей и стратегии организации. По словам специалиста по вопросам управления Альфреда Чандлера Структура соответствует стратегии . Различия в целях приводят к фундаментальным различиям в структуре. Например, в большинстве организаций юридические службы безусловно относятся к аппаратной деятельности. Однако в юридической фирме юристы составляют хребет организации. Аналогичным образом, обучение обычно является либо аппаратной деятельностью, либо просто одной из обязанностей линейного руководителя. Но в колледже преподавание — основной вид деятельности организации. Финансы представляют собой ключевой вид деятельности почти в любой организации и поэтому относятся к линейной деятельности. Однако ведение финансовых документов, бухгалтерский учет можно рассматривать в качестве аппаратной деятельности, потому что это вспомогательное средство для руководства финансовой деятельностью. [c.321]

Лаптырев Д.А. и др. Планирование финансовой деятельности банка необходимость, возможность, эффективность М. АСА , 1995. [c.480]

Смотреть страницы где упоминается термин Финансовая деятельность

: [c.145] [c.306] [c.348] [c.230] [c.344] [c.7]Смотреть главы в:

Справочник бухгалтера и аудитора (2001) -- [ c.0 ]