Годовой износ в сопоставлении с приростом капитала за последние 5 лет [c.693]

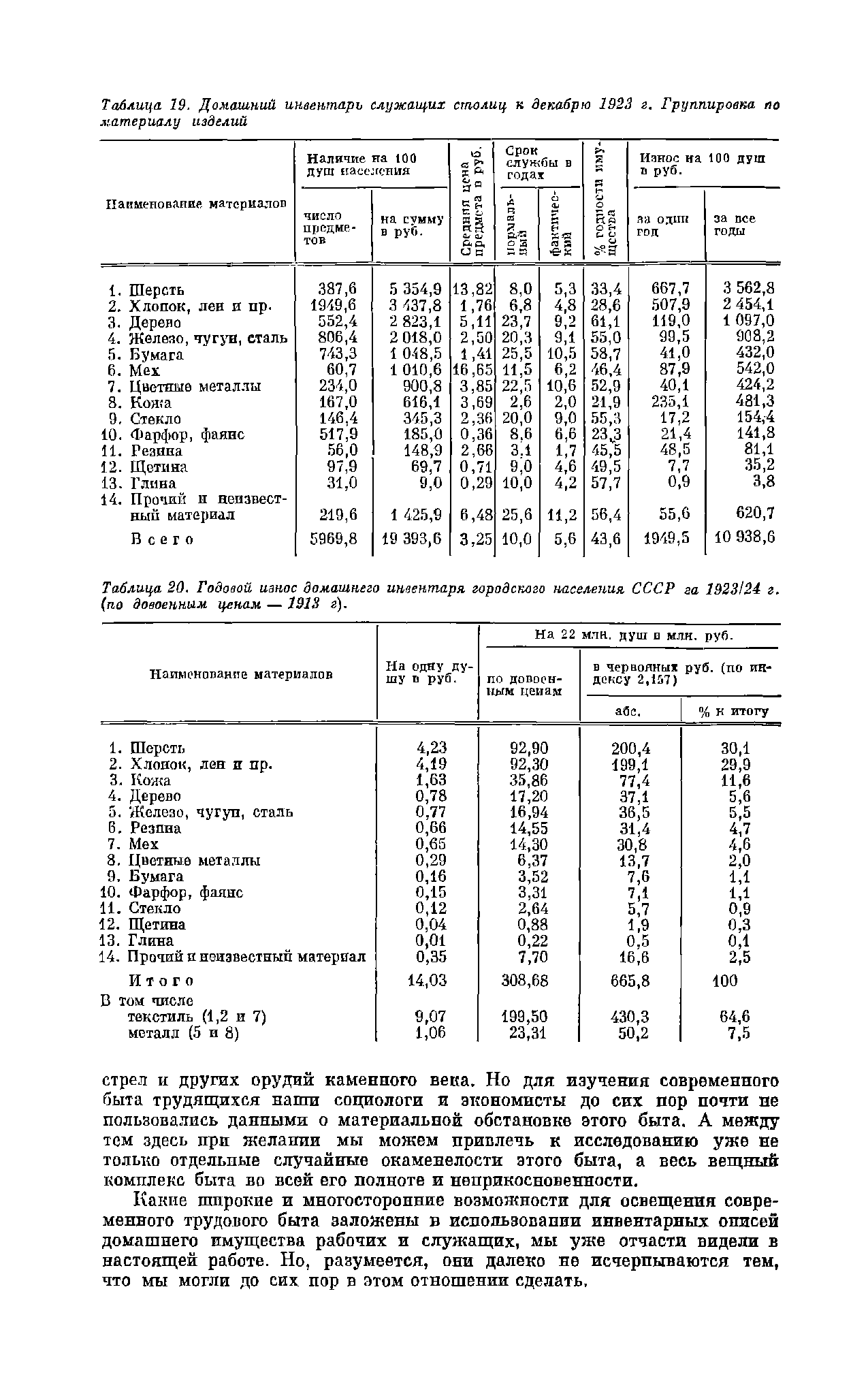

| Таблица 20. Годовой износ домашнего инвентаря городского населения СССР за 2923/24 г. (по довоенным ценам —1913 г . |  |

Остальная часть валовой продукции, созданной за год, — конечный продукт — это готовые материальные блага, которые идут для потребления населения, восстановления изношенных в течение года средств труда и для накопления. К конечному продукту относятся предметы потребления, машины и оборудование (в части, соответствующей годовому износу, или годовому фонду амортизации), готовые строительные объекты. [c.371]

Когда валовой национальный продукт распределяется, то он становится основой образования доходов хозяйственных единиц и населения от любой экономической деятельности. Распределенный ВНП выглядит как сумма заработной платы всех работников, прибыли, доходов от индивидуальной трудовой деятельности и иных доходов, а также годовой суммы амортизационных отчислений. Иначе говоря, распределенный ВНП предстает в основном как сумма первичных доходов (образующих национальный доход), доходов занятых в сфере услуг и суммы амортизационного возмещения годового износа основных фондов (рис. 13.2). [c.373]

Годы Объем покупок в ценах 1998 г. Я, . Годовой износ имущества Л,.-Я, . 3 Остаточная стоимость накопленного имущества (приобретенного в -м году) на начало года./ [c.165]

Учитывая, что объем капитальных вложений (код 13) планируется за счет всех источников финансирования, по графе 2 "Амортизация" показывается сумма годового износа (амортизации) основных фондов. [c.58]

В принципе потребление ТДП может характеризоваться любым из этих двух показателей — покупкой ТДП и уровнем обеспеченности ими населения. Но более точно оценить уровень потребления товаров длительного пользования позволяют годовой износ и годовое потребление ТДП. [c.302]

Годовой износ ТДП — величина ежегодно изнашиваемой и выбывающей из эксплуатации части наличного парка ТДП. Исчисляется на основе норм годового износа, которые представляют собой величину, обратную нормативному сроку службы ТДП. Если, например, нормативный срок — десять лет, то годовой износ составляет десятую часть от находящегося в пользовании населения общего парка телевизоров. [c.302]

Поэтому опираться в расчетах на гипотезу о равномерном ежегодном выбытии ТДП не совсем верно. Но поскольку установить реальный годовой износ отдельных видов товаров длительного пользования крайне сложно, на практике для его исчисления применяется обычно именно эта гипотеза. [c.302]

Годовое потребление ТДП — стоимостное выражение годового износа ТДП. Исчисляется путем деления стоимости наличного парка ТДП на срок их службы. [c.302]

Годовое потребление ТДП 302 Годовой износ ТДП 302 Головное министерство (ведомство) 319 Государственная помощь инвалидам и престарелым 92 [c.346]

Инструменты Количество Цена Общая стоимость Срок износа в го- Стоимость годового износа 9 [c.151]

Стоимость конечного общественного продукта складывается из совокупных затрат живого и овеществленного труда, которые формируют вновь созданную и перенесенную стоимость. По своей структуре перенесенная стоимость конечного продукта включает в себя годовой износ средств труда, который выражается величиной амортизации, а также стоимость потребленного сырья, материалов, полуфабрикатов и т. п. из запасов предыдущих лет. Перенесенная стоимость валового продукта включает в себя стоимость потребленных средств производства, являющихся результатом прошлых лет, а также (в отличие от конечного продукта) стоимость средств производства, созданных и потребленных в текущем году, т. е. и текущее потребление. Для социалистического общества важно знать не только движение всех совокупных затрат труда, весь объем производственной деятельности, что отражается в валовом общественном продукте, но и реальный результат истекшего года. Этот результат наряду с национальным доходом находит выражение в конечном общественном продукте. На XXV съезде КПСС особо подчеркивалось, что управленческая и прежде всего плановая деятельность должна быть нацелена на конечные народнохозяйственные результаты (Материалы XXV съезда КПСС, с. 59) (см. Конечные результаты). Экономический анализ валового и конечного общественного продукта наряду с национальным доходом дает наиболее полную характеристику социалистического расширенного воспроизводства (см. Воспроизводство социалистическое), а использование этих категорий в планировании способствует повышению научности планов и выявлению резервов роста эффективности общественного производства. [c.172]

Аудитору надо обязательно проверять правильность ежемесячного начисления амортизации, которое производится о единым нормам в течение нормативного срока службы основных средств. Предприятиям разрешено осуществлять ускоренную амортизацию активной части средств труда, увеличивая норму годового износа не более чем в два раза. Маше экономические структуры могут в первый год функционирования включать в затраты дополнительно до 50% первоначальной стоимости основных фондов. [c.228]

Для товаров длит, пользования (ТДП) потребление принято определять на уровне их годового износа и рассчитывать как отношение парка ТДП, находящегося в индивидуальном пользовании, к ср. сроку его службы. Потребление, рассчитываемое таким образом, совпадает с приобретением только при достижении уровня рациональной обеспеченности (количество ТДП определ. вида на 100 семей) в течение периода, соизмеримого со ср. сроком его (парка) службы. Обеспеченность осн. ТДП пока, как правило, далека от насыщения, поэтому величина их приобретения вплоть до достижения показателей Р. п. б. будет превышать их потребление и может быть выражена в расчёте на душу населения след, образом [c.464]

Валовая прибыль экономики представляет собой ту часть валового внутреннего продукта (на уровне секторов и отраслей валовой добавленной стоимости), которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников, и чистых налогов на производство и импорт (на уровне секторов и отраслей - чистых других налогов на производство). Эта статья измеряет прибыль (или убыток), полученную от производства, до учета выплаты доходов от собственности. Валовая прибыль в СНС - в отличие от показателя прибыли от реализации, отражаемой в бухгалтерском учете, не содержит элементов оплаты труда, включаемых по методологии СНС в оплату труда, сверхнормативные выплаты по командировочным, представительским и другим расходам, не включает прибыль, образующуюся у владельцев активов в результате роста цен, и включает потребление основного капитала, равного стоимостной оценке его годового износа. [c.118]

Цены и годовой износ на операцию [c.163]

Наименование Оптовая цена за единицу, у.е. Годовой износ на операцию, шт. [c.163]

Цена и годовой износ на операцию используемых инструментов [c.184]

Амортизация — это система общественно-экономических отношений, возникающих в связи с использованием части объема национального производства для поддержания производственного потенциала нации. Амортизация материально воплощается в наборе экономических благ, необходимых для восстановления годового износа вещественного капитала. В национальном счетоводстве показатель ЧВП используется реже, чем ВВП. Это связано с неточностями в исчислении объема амортизации. [c.421]

Дата Наименование Первона- Шифр Годовая износа, руб. Месяц и год Месяц и год срок [c.334]

Распределение валового национального продукта является основой образования доходов всех субъектов хозяйствования и населения от всякой экономической деятельности. ВНП распределяется на сумму заработной платы всех работников, прибыль и доходы предпринимателей и иные доходы, а также годовую сумму амортизационных отчислений, т. е. распределенный ВНП выступает как сумма первичных доходов, образующих национальный доход, доходов лиц, занятых в сфере услуг, и сумма амортизационного возмещения годового износа основных фондов. [c.512]

При составлении годового плана сумма амортизационных отчислений рассчитывается исходя из дифференцированных норм, установленных по отдельным видам и группам основных фондов и стоимости последних. Поскольку проект плана составляется до наступления планируемого периода, определяют ожидаемую стоимость основных фондов к началу планируемого года. Для этого к стоимости основных фондов на 1 января предпланового (текущего) года прибавляют стоимость поступивших и вычитают стоимость выбывших в течение этого года фондов. Поступление и выбытие основных фондов в планируемом году происходит в разное время. Поэтому исчисляется среднегодовой размер вводимых в действие (или соответственно выбывающих по ветхости и в результате износа) основных фондов. [c.283]

Стоимость износа объекта за год лежит в основе расчета годовых амортизационных отчислений предприятия. [c.157]

Погашение износа имеющихся средств можно определить исходя из норм годовых амортизационных отчислений на реновацию (замену) таких средств 162 ] и числа отработанных ими лет. Для нестандартного оборудования нормы амортизации должны приниматься по аналогам с учетом физического износа либо реально возможного срока их эксплуатации. [c.137]

Годовой объем средств, предназначенных для Коэффициент возмещения расхода (износа) ресурса [c.126]

Общая годовая сумма амортизационных отчислений определяется с помощью годовых норм амортизации. Норма амортизации //а представляет собой выраженную в процентах долю стоимости основных фондов, которая включается в себестоимость продукции для возмещения их ежегодного износа, и определяется отношением годовой суммы амортизации к первоначальной стоимости [c.279]

Остаточная стоимость товара определяется методом равномерного списания его стоимости прОйорцИонально его среднему сроку службы (в нашем примере годовой износ составляет одну треть стоимости товара). Расчеты приведены в следующей таблице (д.е.) [c.165]

Фонд П. выражает стоимость всех фактически потреблённых (или приобретённых населением и учреждениями непроизводств, сферы) в течение года потребительских благ, т. е. всё непроизводств. П. в матс-риалыю-ветеств. форме. Состав его складывается по источникам поступления предметов П. к потребителям. Так, личное потребление населения (по терминологии ЦСУ) включает П. продуктов, купленных в гос. и кооп. торговле, на колх. рынке, П. продуктов, выданных в оплату труда в колхозах, и П. продуктов, полученных от личного подсобного х-ва, а также часть стоимости жилищ, соответствующую годовому износу. Эта часть фонда П. в общем соответствует индивидуальному П. Материальные затраты в учреждениях, обслуживающих население, являются ден. эквивалентом веществ, элементов услуг, предоставляемых населению, т. е. фондом совместного или коллективного П. в ма-териально-веществ. форме. Личное П. в сумме с материальными затратами в учреждениях, обслуживающих население, образует фонд П. населения. [c.309]

В составе непроизводств, потребления учитывается личное потребление населением материальных благ, а также материальные затраты в учреждениях, обслуживающих население, в науч. учреждениях и учреждениях общего управления. Личное потребление населения составляет ок. 9/ю объёма непроизводств, потребления и складывается из потребления прод. и непрод. товаров, купленных в гос. и кооп. торговле и на колх. рынке, потребления продуктов, полученных за работу в колхозах и от личного подсобного х-ва, а также части стоимости жилищ, соответствующей годовому износу. В состав накопления включаются прирост за год осн. производств, и непроизводств, фондов (зданий и сооружений, машин и оборудования, рабочего и продуктивного скота и др.), прирост материальных оборотных средств (запасов сырья, материалов, топлива, готовой продукции, остатков товаров в торговле, прирост незавершённого стр-ва и т. п.), прирост гос. материальных резервов, а также прирост запасов с.-х. продуктов в личном подсобном х-ве населения. [c.46]

Предположим, что для производства аммиака использовалась старая установка стоимостью 1 млн. руб. В отчетном году была приобретена новая стоимостью 1,1 млн. руб. Себестоимость единицы продукции, полученной на старой установке, 22 руб. и на новой — 20 руб. Годовая мощность установки 450 тыс. г аммиака. Остаточная (после вычитания из первоначальной стоимости данного объекта суммы начисленного по нему износа) стоимость старой технологической установки равна 272 тыс. руб., стоимость разобранной для использования в качестве запасных частей установки равна 64 тыс. руб., и остаток средств, предусмотренных на ремонт этой установки, определяется суммой, равной 26 тыс. руб. При рассматриваемых условиях экономическая эффективность этого мероприятия составит Д, = 450 000Х(22—20) — 0,15Х (1 000 000—1 100 000)+272000-—64000—26000 = 888 тыс. руб. [c.135]