Существует нешироко распространенное среди аудиторов и пользователей аудита заблуждение, что термин аналитические процедуры обозначает только анализ финансово-хозяйственной деятельности проверяемого экономического субъекта. Аналитические процедуры используются при оценке достоверности бухгалтерской отчетности экономического субъекта, а анализ его финансово- хозяйственной деятельности начинается уже после того, как достоверность установлена - поскольку анализировать финансово-хозяйственную деятельность хозяйствующего субъекта при недостоверности его бухгалтерской отчетности бессмысленно. [c.79]

Иными словами, анализ финансово-хозяйственной деятельности хозяйствующего субъекта начинается там, где кончается его аудит (а значит, и аналитические процедуры). Вместе с тем и аналитические процедуры финансово-экономической экспертизы и финансовый анализ хозяйственной деятельности базируются на методах экономического анализа, поэтому содержат много общих приемов, поэтому финансовый анализ (анализ финансового состояния) можно условно отнести к заключительным аналитическим процедурам. [c.79]

Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности, при принятии управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов. Они являются одним из индикаторов конкурентоспособности предприятия. [c.304]

ПМС RS-баланс обеспечивает комплексную автоматизацию управления предприятием, в том числе формирование планов и контрактов, исполнение хозяйственных договоров, контроль работы персонала, аналитический учет и формирование отчетности, проведение комплексного анализа финансово-хозяйственной деятельности и др. [c.92]

Представленные в табл. 4.2 аналитические ПМС являются лишь небольшим фрагментом из огромного количества аналогичных средств динамичного рынка программных продуктов по компьютерному анализу финансово-хозяйственной деятельности различных организаций. Опыт использования этих и других систем позволяет обобщить основные требования к компьютерному анализу своевременное и полное удовлетворение вычислительных и информационных потребностей экономиста при проведении анализа хозяйственной деятельности минимальное время ответа на аналитические запросы возможность представления выходной информации в табличной и графической формах возможность внесения корректив в методику расчетов и в формы отображения конечного результата повторение процесса решения задачи с любой произвольно заданной точки (стадии) расчета возможность работы в составе вычислительной сети простота диалога в системе человек-машина. [c.92]

Вследствие актуальности и практической значимости познания и систематизации теоретических положений и организационно-методических подходов к проведению анализа финансово-хозяйственной деятельности предприятий за последние годы изданы монографии, учебники и учебные пособия по этой проблематике. Имеются переводы на русский язык зарубежной литературы, где раскрываются сущность, содержание и особенности анализа и оценки финансового положения экономических субъектов рыночных отношений в различных странах. [c.87]

Проведение тематического или комплексного анализа финансово-хозяйственной деятельности — трудоемкий и сложный процесс. Он требует систематизации процедур экономического анализа и стандартизации аналитической деятельности, и в первую очередь — стандартизации анализа строго упорядоченных данных финансовой отчетности и, следовательно, поддающихся формализации и моделированию зависимостей обобщающих финансовых показателей от многообразия факторов, оказывающих на них прямое воздействие. [c.140]

Показатели рентабельности активно участвуют в процессах анализа финансово-хозяйственной деятельности предприятий, финансовом планировании, выработке управленческих решений, принятии решений потенциальными кредиторами и инвесторами. [c.75]

В экономической литературе и практике управления предприятиями нефинансового (реального) сектора экономики наиболее часто употребляются понятия анализ финансово-хозяйственной деятельности предприятий, рентабельность, ликвидность, платежеспособность, финансовое состояние, финансовая устойчивость. [c.15]

В настоящее время на страницах экономических журналов дискутируются вопросы о количестве коэффициентов, используемых в анализе финансово-хозяйственной деятельности предприятий. Высказывается мнение, что их чересчур много. Следует учесть, что кроме большого количества коэффициентов ликвидности и устойчивости исчисляются коэффициенты рентабельности, оборачиваемости оборотных средств, фондоотдачи. [c.31]

Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль за ее исполнением, за движением активов, формированием доходов и расходов и выполнением обязательств и отражением на счетах бухгалтерского учета хозяйственной оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутрихозяйственных резервов организации. Главный бухгалтер совместно с руководителем организации подписывает документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетные, кредитные и финансовые обязательства и хо- [c.13]

Обязательное условие полного качественного анализа финансово-хозяйственной деятельности коммерческой организации — [c.218]

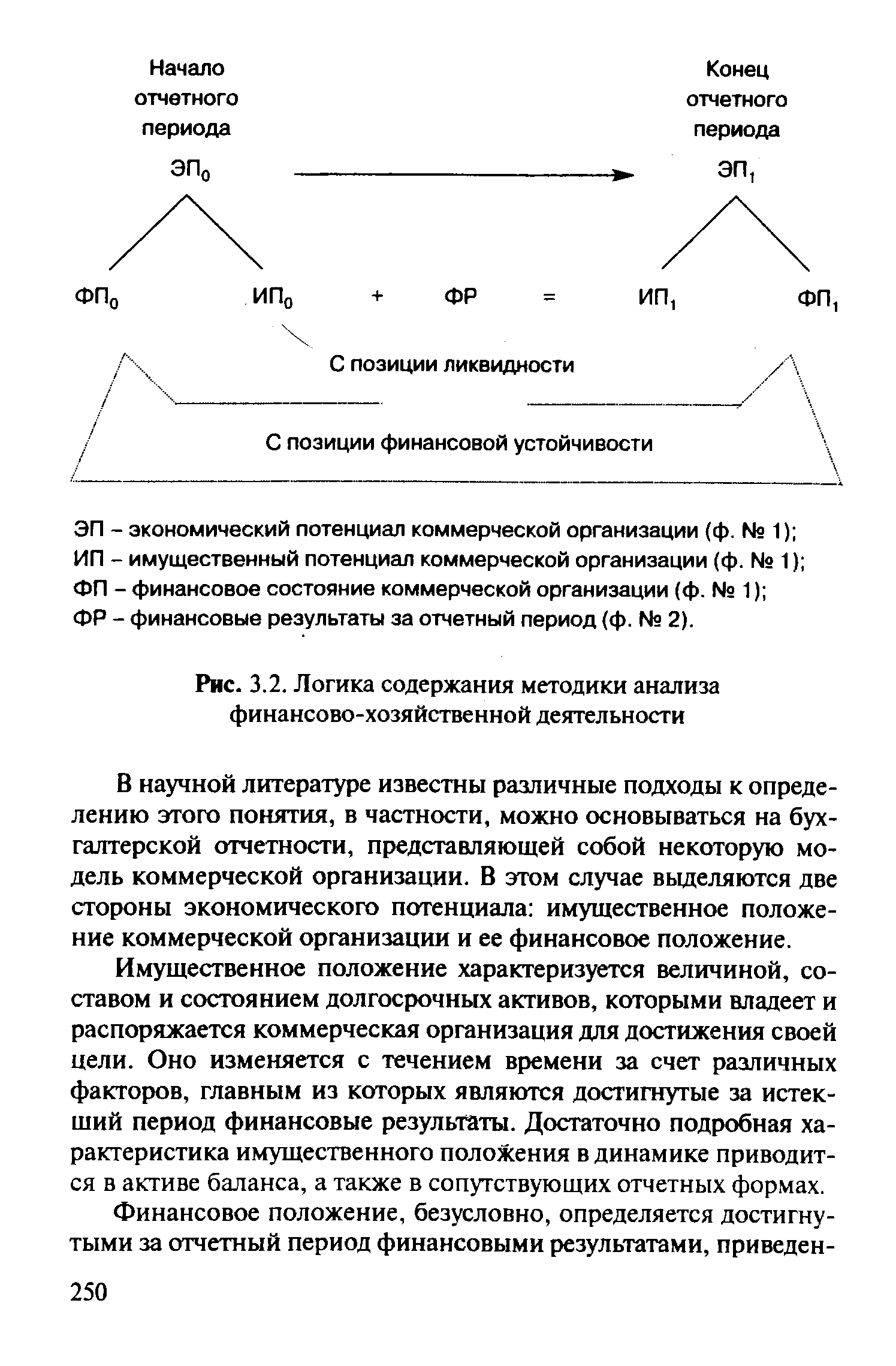

| Рис. 3.2. Логика содержания методики анализа финансово-хозяйственной деятельности |  |

Приведем в общем виде программу углубленного анализа финансово-хозяйственной деятельности коммерческой организации (аналитические процедуры расположены в наиболее предпо- [c.266]

Таким образом, из приведенного представления видно, что можно выделить как минимум шесть показателей прибыли. Для целей внешнего анализа финансово-хозяйственной деятельности наиболее полезны три показателя прибыль до вычета процентов и налогов, чистая прибыль и реинвестированная прибыль. [c.340]

Принятые решения являются основанием для подготовки предложений по оказанию финансовой поддержки неплатежеспособным коммерческим организациям, проведения реорганизационных процедур для восстановления платежеспособности, приватизации этих организаций, ликвидационных мероприятий, а также применения иных установленных действующим законодательством полномочий Федерального управления. Для этого запрашивается дополнительная информация и проводится углубленный анализ финансово-хозяйственной деятельности коммерческой организации. [c.362]

Книга содержит описание логики, методов и процедур анализа финансово-хозяйственной деятельности предприятия в условиях рыночной экономики. Приведены методы анализа, выполняемые в повторяющемся режиме и в нетиповых ситуациях. Охарактеризованы содержание и аналитические возможности отчетности с учетом нового плана счетов, положений по бухгалтерскому учету и рекомендаций международных стандартов финансовой отчетности. [c.2]

В жлу целого ряда причин единого руководства с обзором методов анали ja нет, вместе с тем, учитывая сформулированный выше тезис о важности владения методами количественной оценки, автор счел целесообразным дать достаточно подробный обзор аналитических методов, примем HIV ых в анализе финансово-хозяйственной деятельности предприятия. [c.10]

Анализ финансово-хозяйственной деятельности предприятия [c.26]

С позиции характеристики предприятия для внешних пользователей, а также его топ-менеджеров и функциональных руководителей наибольший интерес представляет именно анализ финансово-хозяйственной деятельности. Его определение проще всего дать путем формулирования содержания этого научно-практического направления. В содержательном плане анализ финансово-хозяйственной деятельности предприятия представляет собой целенаправленную деятельность аналитика, состоящую в идентификации показателей, факторов и алгоритмов и позволяющую, во-первых, дать определенную формализованную характеристику, факторное объяснение и/или обоснование фактов хозяйственной жизни как имевших место в прошлом, так и ожидаемых или планируемых к осуществлению в будущем, и, во-вторых, систематизировать возможные варианты действий. Приведем краткую характеристику ключевых терминов данного определения. [c.27]

Таким образом, анализ финансово-хозяйственной деятельности предприятия целесообразно трактовать не как самостоятельное научное направление, а лишь как элемент системы финансового менеджмента, хотя и исключительно важный. Такой подход обусловливается неразрывностью общих функций управления — анализ важен не сам по себе, а лишь как неотъемлемая часть эффективной системы управления. Действительно, с одной стороны, обоснованное решение всегда базируется на данных некоторых аналитических процедур с другой стороны, анализ выполняется лишь для того, чтобы потом принять какое-то управленческое решение. [c.43]

Логика построения концептуальных основ анализа финансово-хозяйственной деятельности [c.58]

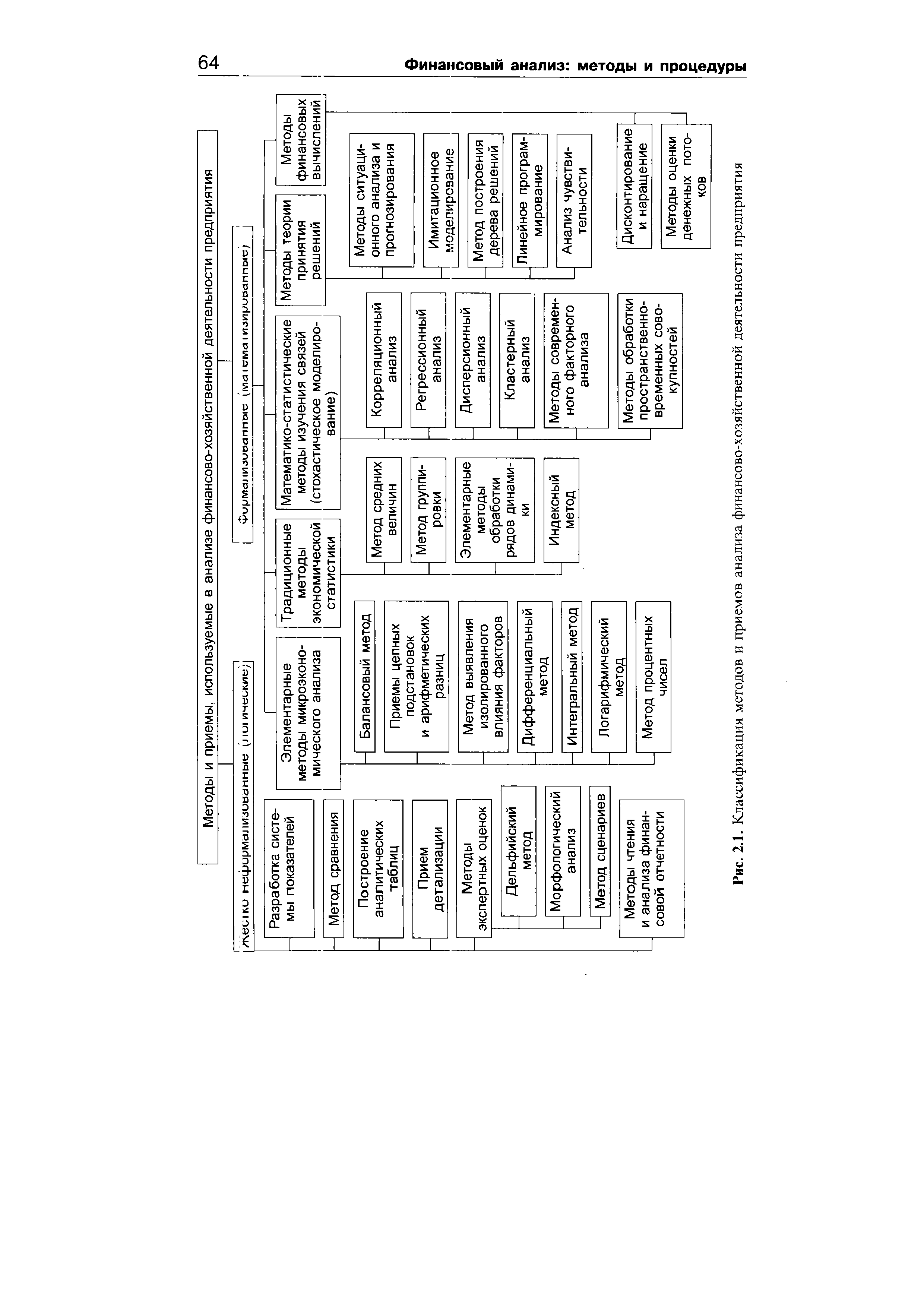

Классификация методов и приемов анализа финансово-хозяйственной деятельности [c.63]

В настоящее время достаточно трудно однозначно приписать тот или иной метод научного познания или практический прием к инструментарию лишь какой-то отдельной науки (одно из немногих исключений — метод двойной записи в бухгалтерском учете) в подавляющем большинстве научно-практических направлений в экономике наблюдается взаимопроникновение научных инструментариев. В анализе это проявляется особенно явно, в частности, при проведении аналитических расчетов финансового характера используются приемы и методы, заимствованные из различных наук и систематизированные в рамках анализа финансово-хозяйственной деятельности предприятия. Существуют различные классификации методов анализа одна из них приведена на рис. 2.1. [c.63]

Методы и приемы, используемые в анализе финансово-хозяйственной деятельности предприятия [c.64]

| Рис. 2.1. Классификация методов и приемов анализа финансово-хозяйственной деятельности предприятия |  |

К организации производства относятся также и вопросы подготовки, повышения квалификации и подбора кадров, обес-печешйг-нроизводства сырьем и материалами, сбыта продукции, финансирования предприятия, а также мероприятия по осуществлению хозяйственного расчета, улучшению учета и анализа финансово-хозяйственной деятельности предприятия. [c.24]

Большое значение придается анализу деятельности предприятий, в процессе которого детально изучается финансовое положение предприятий и использование ими капитала, определяются возможности их улучшения. Проведение аналитической работы на должном уровне требует создания методики анализа финансового состояния предприятий, упорядочения в соответствии с международными стандартами внешних и внутренних источников информации. Ни указанной методики, ни должным образом упорядоченной информации сегодня на предприятиях не имеется, что побудило ученых кафедры экономики УГНТУ и ведущих специалистов АО "Башнефтехим" к совместной работе в этом направлении. На основе обобщения накопленного к настоящему времени опыта проведения анализа финансово-хозяйственной деятельности предприятий (в том числе и зарубежного) предложена к практическому использованию на нефтеперерабатывающих и нефтехимических предприятиях апробированная методика, отвечающая условиям рыночных отношений. Пока рано говорить о достоинствах предложенных методических разработок, так же, как и о присущих им недостатках, Это выявится только в ходе их практического применения. Авторы надеются, что результаты их исследований, предложенные методические разработки не останутся без внимания и получат практическое воплощение в аналитической работе предприятий. [c.3]

Ермолович //.77. Анализ финансово-хозяйственной деятельности предприятия. Мн. БГЭУ, 2001. [c.327]

Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн. БГЭУ, 1997. [c.677]

Как показано выше, анализ финансово-хозяйственной деятельности подразделяется на два вида финансовый и внутрифирменный. Логика разделения основана на том очевидном обстоятельстве, что любые аналитические действия могут состояться лишь в том случае, если у аналитика имеются некоторые исходные данные, которые и можно подвергнуть анализу. Поскольку в отношении предприятия потенциально подвергае- [c.30]