Валовый оборот предприятия, определяется объемом продукции, выработанной во всех его производственных подразделениях как для реализации на сторону, так и для собственных нужд, и работ промышленного характера. Понятие на сторону включает также свое капитальное строительство и непромышленные хозяйства предприятия, например жилищно-коммунальное. [c.167]

Валовой оборот предприятия Чистая продукция Nq ц [c.96]

Валовой оборот предприятия В, определяется как сумма стоимости валовой продукции, производимой всеми (ВиЬ Вц2, Вц3, , Вш) цехами данного предприятия Y. Вщ, независимо от того, будет данная продукция использована внутри предприятия для дальнейшей переработки или будет реализована на сторону [c.26]

Валовой оборот предприятия [c.177]

Задача 6.24. За отчетный период валовый оборот предприятия составил 50 млн. руб. Остатки незавершенного производства на начало года составили 1 млн. руб., на конец года - 0,5 млн. руб. Было изготовлено и потреблено в цехах предприятия продукции на 10 млн. руб. Остатки готовой продукции на складе завода и отгруженной на начало года составили 2,5 млн. руб., на конец - 2 млн. руб. [c.84]

Основное производство Вспомогательное производство Накладные расходы Конечная продукция Валовой оборот предприятия [c.234]

НАЛОГ С ОБОРОТА - один из основных видов косвенных налогов универсальный акциз, взимаемый с оборота товаров, произведенных внутри страны (в некоторых государствах - с товаров иностранного производства). Налог с оборота взимается со стоимости валового оборота предприятий облагаются преимущественно товары массового потребления и услуги предприятий сферы обслуживания. По сути представляет разновидность акцизного налога. Широко использовался в бывшем Советском Союзе, где составлял основную долю поступлений в государственный бюджет. Разновидностью налога с оборота является налог на добавленную стоимость. [c.422]

НАЛОГИ С ОБОРОТА — группа косвенных налогов, взимаемых с оборота товаров (работ, услуг) предприятий и организаций (юридических лиц), а в некоторых случаях и с объема реализации товаров (работ, услуг) физических лиц, осуществляющих предпринимательскую деятельность. Подразделяются на следующие виды собственно налог с оборота, налог на добавленную стоимость (НДС). К данной группе налогов также относятся индивидуальные акцизы и налоги с оборота в розничной торговле (налоги с продаж). В подавляющем большинстве стран налоги с оборота взимаются со стоимости валового оборота предприятия. Налогом облагаются преимущественно товары массового потребления, реализуемые внутри страны, и услуги предприятий сферы обслуживания. [c.250]

Стоимость валового оборота предприятия [c.288]

Валовой оборот (ВО) — стоимость валового выпуска всех видов продукции, независимо от того, используются ли они на том же предприятии или предназначаются для отпуска на сторону, а также стоимость работ промышленного характера и услуг на сторону и своим цехам. Это показатель общего объема продукции всех цехов предприятия (основных, вспомогательных, работ промышленного характера н услуг), по обычно включают только ту часть продукции вспомогательных цехов и работ промышленного характера, которая предназначена к отпуску на сто рону. [c.181]

Этот показатель связан с другим расчетным показателем — валовым оборотом, который рассчитывается при большом внутризаводском потреблении продуктов собственного производства. Валовой оборот представляет собой совокупную стоимость валового выпуска всех видов продукции независимо от того, используются ли они на том же предприятии или предназначены для отпуска на сторону, а также включает стоимость работ промышленного характера и услуг, оказываемых на сторону и цехам своего предприятия. [c.256]

Валовой оборот является показателем общего объема продукции всех цехов предприятия. В его состав включается полностью продукция не только основных производственных цехов, но и вспомогательных, а также работы промышленного характера (услуги). [c.257]

Индекс себестоимости рассчитывают по товарной продукции предприятия, чтобы была достигнута увязка показателя изменения себестоимости с показателями рентабельности предприятия. Если же определять индекс не по товарной продукции, а по валовому обороту, экономия (перерасход) будет учитываться несколько раз. [c.314]

Выше был рассмотрен порядок составления производственной программы от расчета валового оборота до товарной продукции. При этом было охвачено только основное производство. На предприятии при расчете плана по производству невозможно ограничиться основными цехами, а необходимо охватить предприятие в целом. Объясняется, это связями между основным и вспомогательным производствами. Технологические установки для нормальной работы должны быть обеспечены различными видами энергии, обслужены ремонтно-механическим цехом, получать услуги транспортного цеха и т. д. Объем работ всех вспомогательных цехов зависит от потребностей основных цехов. Поэтому, завершив расчеты производственной программы основного производства, переходят к сопоставлению планов производства вспомогательных цехов. Исходные данные в виде норм расхода энергии, планов ремонта установок и др., необходимые для составления производственных программ всех вспомогательных цехов и хозяйств, содержатся в планах по производству технологических установок. [c.182]

Алгебраическая сумма экономии или перерасхода по технологическим установкам и смешению дает представление об изменении себестоимости валового оборота на предприятии. Валовой оборот включает повторный счет, а именно экономию в результате изменения стоимости потребленных полуфабрикатов. Поэтому сумма экономии за счет изменения цены (себестоимости) собственного сырья (полуфабрикатов) должна быть исключена. [c.163]

Здесь имеется выбор вариантов построения по валовому обороту (БЭО-брутто), в приростной форме (БЭО-нетто), в интегрированной форме (БЭО-инт.). Принцип по валовому обороту обязывает показать все ресурсы полностью — имущество на начало и на конец года в полном объеме, выпуск продукции, промежуточное потребление, все полученные и возвращенные кредитные ресурсы, начисленный и зачтенный НДС. В БЭО-нетто ограничиваются показом прироста имущества за отчетный год, величиной дохода предприятия вместо объема выпуска продукции, приростами (уменьшениями) кредитных ресурсов. БЭО в интегрированной форме содержит имущество на начало и на конец года в полном объеме, что демонстрирует идентичность БЭО и бухгалтерского баланса, но движение, обороты за отчетный год показываются также, как в приростном БЭО без промежуточного потребления (только движение доходов), без получения и возврата кредитных ресурсов (только их приросты или уменьшение), без полного начисления НДС — только НДС, рассчитанный к уплате в бюджет, т.е. с зачетом по приобретенным материальным ценностям. [c.126]

На основе данных бухгалтерского учета можно построить три варианта баланса по валовому обороту (БЭО-брутто), в приростной форме (БЭО-нетто) и по интегрированной схеме (БЭО-интегрированный). Принцип по валовому обороту обязывает показать все ресурсы полностью — имущество на начало и на конец года в полном объеме, выпуск продукции, промежуточное потребление, все полученные и возвращенные кредитные ресурсы, начисленный и зачтенный НДС, все полученные доходы со стороны в порядке первичного и вторичного распределения, все начисления доходов к выплатам. В БЭО-нетто ограничиваются показом прироста имущества за отчетный период, величиной добавленной стоимости, вместо выпуска продукции, величиной прироста кредитных ресурсов за этот периода, величиной сальдо доходов от собственности начисления доходов к выплатам в порядке первичного распределения показываются полностью в любом варианте БЭО по вторичному распределению может показываться только сальдо, которое формируется всегда со знаком минус для предприятия. [c.259]

Получая выручку, предприятие извлекает доход в форме прибыли. Однако прибыль почти моментно вовлекается в денежный оборот, так как определенная ее часть перераспределяется в форме налоговых платежей в бюджет. В результате в обороте предприятия остается нераспределенная прибыль (прошлых лет и отчетного года), представляющая собой сумму нетто-прибыли (чистой прибыли), т. е. разницу между конечным финансовым результатом (валовой прибылью) и суммой прибыли, направленной в уплату налогов и других сборов в бюджет. [c.25]

Порядок зачета расходов предприятий и организаций на содержание жилищного фонда и объектов социально-культурной сферы при исчислении суммы одноименного налога производится в соответствии с методическими разъяснениями Комиссии Федерального собрания по бюджету, налогам и ценам. Зачет производится из норм, рассчитанных и установленных местными органами власти на содержание жилищного фонда и объектов социально-культурной сферы, числящихся на балансе предприятий, а также финансируемых в порядке долевого участия. На суммы фактически произведенных расходов на вышеуказанные цели производится уменьшение величины начисленного налога на содержание жилищного фонда и объектов социально-культурной сферы. В случае недостаточности суммы налога на покрытие указанных расходов предприятия исключаются из состава плательщиков. В налогооблагаемый оборот предприятий, учреждений, организаций, осуществляющих предпринимательскую деятельность, принимается фактическая выручка от реализации без НДС, акцизов, налога на реализацию горюче-смазочных материалов для заготовительных, торгующих, снабженческо-сбытовых организаций — валовой доход, равный разнице между продажной ценой и покупной для банков и кредитных организаций — сумма доходов, уменьшенная на необлагаемые доходы (постановление Правительства РФ от 16 мая 1994 г. № 490) для страховых организаций — сумма страховых взносов (премий, комиссионных вознаграждений по перестрахованию и доходов от других услуг) для бирж — доход в виде комиссионного вознаграждения со сделок на биржевых торгах, доход от продажи брокерских мест, плата за участие в торгах. С 1998 г. предусматривается постепенная [c.382]

ВОЗНАГРАЖДЕНИЕ КОМИССИОННОЕ -система оплаты продавцов или торговых представителей компании, при котором размер заработной платы прямо или косвенно зависит от величины оборота, обеспеченного их трудом. Применяются различные виды В. к. 1) линейное В. к. — выплачивается определенный процент с оборота без каких-либо изменений в зависимости от того, какое количество товаров продает продавец или представитель 2) дегрессивное В. к. — выплачивается определенный процент, который с увеличением оборота уменьшается (например, за первые 10 тысяч долларов — 10%, на следующие 10 тысяч — 9% и т. д.) 3) прогрессивное В. к. — с ростом объема продажи увеличивается ставка В. к., выплачиваемого продавцу или представителю 4) В. к. на базе прибыли — заработная плата рассчитывается на базе прибыли предприятия, а не валового оборота. Практикуется также использование специальных повышенных В. к. при формировании сбыта какого-либо товара. [c.60]

Суммарный выпуск всех цехов предприятия вместе с объемом полуфабрикатов, переработанных цехами за отчетный период, составляет валовой оборот (ВО). Различают валовой оборот нетто (без внутрицехового незавершенного производства) и валовой оборот брутто (с учетом внутрицехового незавершенного производства). Соответствующие формулы расчета имеют вид [c.298]

Валовой оборот равен валовой продукции, если все цеха и подразделения предприятия работают независимо друг от друга, т.е. выпускают продукцию, прямо предназначенную для реализации, и не передают свои изделия другим подразделениям на переработку. [c.298]

Поскольку при исчислении величины валового оборота каждый полуфабрикат включается в расчет несколько раз (столько раз, сколько происходит передача включающего его изделия другому цеху или подразделению), показатель этот имеет весьма ограниченную значимость, являясь лишь индикатором длины производственного цикла по сравнению с производственным циклом аналогичных предприятий. Например, если предприятия А и В произвели товарной продукции на одинаковую сумму, а объемы валового оборота у первого существенно больше, чем у второго, сторонний аналитик может сделать вывод, что, скорее всего, на предприятии А продукция прошла больше цеховых циклов, а предприятие В, возможно, закупает полуфабрикаты в какой-то степени готовности на стороне. [c.298]

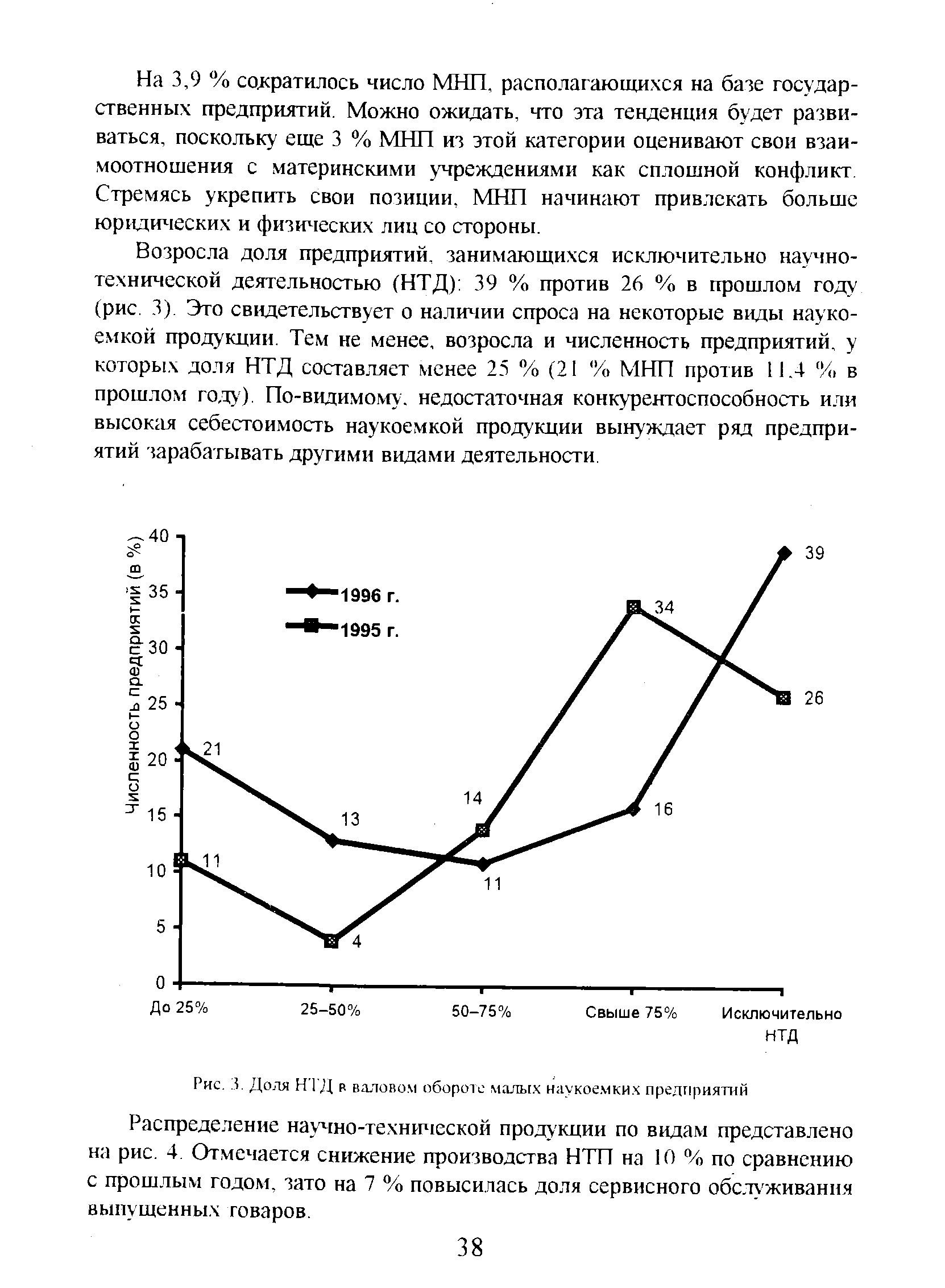

| Рис. 3. Доля НТД в валовом обороте малых наукоемких предприятий |  |

В тех случаях, когда меняется состав предприятия или объем кооперированных поставок, для обоснования и анализа объема производства может быть использован показатель валового оборота. [c.82]

Показатель валового оборота может быть использован для определения валовой продукции путем исключения из него внутризаводского оборота 5Вз.об> т- е-суммы стоимости продукции собственного производства, потребленной внутри предприятия на производственные нужды. [c.83]

В тех случаях, когда меняется состав предприятия или объем кооперированных поставок, для обоснования и анализа объема производства может быть использован показатель валового оборота. Валовый оборот — это стоимость продукции, выработанной всеми производственными цехами, независимо от того, отпущена ли она предприятием на сторону, или использована для дальнейшей переработки на данном предприятии. [c.83]

Все платежи из прибыли в бюджет были объединены в один платеж — отчисления от прибыли. В другом платеже— в налоге с оборота — было унифицировано 53 платежа, вносимых в бюджет из валовой выручки предприятий и включаемых в себестоимость продукции. [c.445]

Валовой оборот (ВО) характеризует общий объем продукции, произведенной за какой-либо промежуток времени всеми промышленно-производственными цехами предприятия независимо от того, потреблена ли эта продукция в этом же периоде в других цехах предприятия, оставлена ли она для использования в следующем периоде или отпущена на сторону. [c.229]

Ясно, что величина валового оборота зависит от организационной структуры предприятия чем больше цехов проходит продукт в процессе производства, тем больше величина внутризаводского и, следовательно, валового оборота. [c.229]

ВАЛОВОЙ ОБОРОТ промышленного предприятия — стоимостный показатель объема промышленного производства, определяемый стоимостью выпуска продукции (готовых изделий, полуфабрикатов, работ и услуг) всеми промышленно-производственными цехами (производствами) предприятия за определенный период времени. В некоторых отраслях, например легкой и пищевой, используется вместо показателя валовой продукции. [c.142]

КОМБИНИРОВАНИЕ В ПРОМЫШЛЕННОСТИ - объединение на одном предприятии нескольких связанных между собой производств. Различают вертикальное комбинирование — объединение последовательностью стадий переработки исходного сырья и горизонтальное, связанное с комплексным использованием сырья, содержащего различные полезные компоненты, либо играющие вспомогательную роль по отношению к основному производству. Показателем уровня комбинирования производства конкретного продукта может служить доля продукта, подвергшегося переработке в пределах предприятия, в общем объеме его производства. Обобщающим показателем уровня комбинирования в выпуске разнородных продуктов служит коэффициент производственного комбинирования — отношение стоимости валового оборота промышленного предприятия к стоимости продукции валовой. [c.147]

Валовой оборот — стоимость всего объема продукции, произведенной за определенный период всеми цехами предприятия независимо от того, использовалась ли данная продукция внутри предприятия для дальнейшей переработки или была реализована на сторону. Внутризаводской оборот — стоимость продукции, выработанной одними и потребленной другими цехами в течение одного и того же периода времени. [c.43]

Валовый и внутризаводской обороты предприятий. Валовый оборот предприятия ВО) определяется как сумма стоимости валовой продукции, производимой всеми цехами предприятия (ВПц1 + ВПц2 +. .. + BIJw), независимо оттого, будет данная продукция использована внутри предприятия для дальнейшей переработки или реализована на сторону. Это можно выразить формулой [c.9]

В современных условиях ТПФП становится инструментом программирования целесообразной деятельности и управления ПО (предприятием). Для полноценной разработки техпромфинплана кроме утверждаемых сверху показателей он должен включать расчетные показатели, с помощью которых обосновываются директивные показатели. К расчетным показателям относятся такие, как валовой оборот и валовая продукция, средняя заработная плата, себестоимость продукции и другие показатели, необходимые для управления предприятием, анализа и оценки результатов его деятельности. Расчетные показатели ТПФП должны находиться в полном, соответствии с директивными показателями, утвержденными вышестоящей организацией, [c.214]

Продукция Содержание полезного вещества, % Валовой выпуск в натуре, . .. Оптовые иены предприятия, руб. Валовой оборот в оптовых ценах предприятия, тыс. руб. Расход на собственные производственные нужды Валовая продукция в оптовых иенчх предприятия, тыс. руб. Остаток полуфабрикатов, тыс, руб. [c.258]

Для характеристики объема производства на предприятии кроме товарной и валовой продукции могут применяться дополнительные показатели валовой и внутризаводской оборот. Валовой оборот — это сумма продукции всех цехов завода. В него включаются все готовые изделия, продукция, изготовляемая основными, вспомогательными и обслуживающими цехами завода, взаимные услуги цехов независимо от назначения (на сторону или для использования внутри завода) и изменение остатков незавершенного производства. Внутризаводским оборотом называется сумма продукции и услуг цехов, используемых внутри занода он равен разности между валовым оборотом и валовой продукцией. [c.229]

Необходимо иметь в виду, что прибыль от реализации продукции и услуг представляет собой лишь часть валового дохода предприятия и рассматривается в бухгалтерском учете как промежуточный результат — одна из составляющих конечного итога. Главным показателем является балансовая прибыль. Она отличается от результата продажи продукции и услуг на величину внереализационных доходов и потерь. Различия есть и в исчислении суммы оборота по реализации. Специфика контроллинга особенно четко прослеживается в группировке и учете затрат, связанных с выпуском и реализацией продукции. Контроллинг однозначно и полностью отрицает необходимость планирования и учета всех затрат на производство и сбыт, целесообразность калькулирования полной себестоимости. Он базируется на системе директ-костинг , основанной на группировке затрат в зависимости от их связи с объемом производства и реализации изделий и услуг, количеством отработанного времени и другими показателями, характеризующими степень использования производственных мощностей, возможностей предприятия и резервов. Фирмы классифицируют их по отдельным видам или комплексам, обобщенным по характеру этой зависимости. В примере с фирмой Штаркфрид , приводимом Р. Манном и Э. Майером, обособлены три труппы затрат 1) прямые затраты, непосредственно зависящие от объема деятельности (производства) и в основном пропорциональные ему 2) расходы на подготовку и организацию производства (прогрессирующие или дегрессиру-ющие), которые связаны с изготовлением и реализацией продукции и могут быть отнесены на определенные сферы деятельности или места формирования затрат (в книге они названы затратами на организацию (подготовку) группы I) 3) общие затраты на хозяйственную деятельность предприятия, как правило, условно-постоянные, не распределяемые ни по видам продукции (покупателям), ни по сферам деятельности (в книге затраты на организацию (подготовку) группы II). [c.8]

АКЦИЗ (ex ise) - вид косвенного налога на товары массового потребления (напр., на сахар, чай, табачные изделия) включается в цену соответствующего товара или плату за услуги. Размеры А. обычно не связаны со стоимостью товара, и они устанавливаются в зависимости от целей налогообложения и потребностей доходной части бюджета страны. Плательщиками Л. являются все предприятия, производящие и реализующие подакцизные товары. Ставки А. по товарам устанавливаются в процентах или абсолютных суммах и бывают трех видов единые, устанавливаемые для товаров, сорта которых внутри группы мало отличаются по качеству и ценам (сахар, соль, спички и др.) дифференцированные, устанавливаемые для товаров, классифицируемых по различным качественным признакам цвету, крепости и т.п. (ткани, алкогольные напитки и т.д.) средние, устанавливаемые для однородных товаров, сорта которых имеют разный уровень цен (табачные изделия). По способу взимания А. бывают индивидуальными, которые устанавливают на отдельные виды товаров/услуг и взимают по твердым ставкам с единицы измерения товара/услуги универсальными, которые взимаются с валового оборота. [c.11]