В качестве практического предмета обсуждения издержки не являются в своей основе переменными или периодическими. Они приобретают эти характеристики в большей или меньшей степени в результате решений, принимаемых администрацией, относительно организации учета производственных средств и контроля за затратами. Если руководство решает сохранить определенное количество работников независимо от объема работ, то их заработная плата становится категорией, относящейся к периодическим издержкам. Если принимается решение изменить число работников в связи с намечаемым объемом работ, то те же издержки переходят в разряд переменных затрат. За счет изменения решений относительно того, каким быть издержкам переменным или периодическим, будет меняться и величина прибыли. [c.361]

Полные издержки Переменные расходы [c.193]

Издержки переменные — затраты предприятия на производство и реализацию продукции, объем которых меняется пропорционально изменению объема выпуска продукции. [c.439]

Поток денежных средств = доходы — постоянные издержки — — переменные издержки. [c.215]

Переменные издержки. Переменные издержки - это [c.483]

МД = постоянным издержкам, если выручки от реализации достаточно, чтобы возместить все издержки (переменные и постоянные). При этом прибыль равна нулю. [c.169]

УБ = Постоянные издержки / Переменная (валовая) прибыль 100. [c.539]

При рассмотрении транспортной задачи мы считали транспортные издержки переменными, поскольку перевозка двух одинаковых контейнеров стоит, конечно, в 2 раза больше, чем перевозка одного такого же контейнера. Однако если фирма использует большегрузные машины транспортной компании для пополнения запасов товаров на складе, то при выполнении определенных ограничений на объем и вес груза стоимость перевозки не зависит от содержимого груза. В этом случае транспортная издержка может составить большую часть расходов S "по оформлению, размещению и доставке заказа". [c.165]

Издержки переменные — издержки, общая величина которых на данный период непосредственно зависит от объема производства и реализации. [c.387]

Результаты применения анализа безубыточности могут быть представлены в табличном или графическом виде. На рис. 3.11 условно показаны постоянные издержки (/), переменные затраты (2), общие затраты (3) и выручка от продаж (4). Общие затраты — это сумма величин (Г) и (2). Постоянные издержки — то, что не зависит от количества выпускаемых и продаваемых товаров, поэтому линия проходит параллельно оси абсцисс. Переменные, а значит, и общие затраты линейно зависимы от количества продаж. [c.94]

Издержки переменные и постоянные [c.95]

Стимулирование первичного спроса Выход на новые сегменты рынка Завоевание покупателей, пользующихся услугами конкурентов Постоянные издержки Переменные , издержки [c.164]

Выпуск в еди- Общие издержки Переменные из дер-, Средние перемен- Предельные [c.277]

Средний коэффициент фиксированные издержки/переменные издержки = [c.262]

Валовые издержки = Постоянные издержки = Переменные издержки ТС = F 4- V [c.140]

Издержки переменные —см. Переменные издержки. [c.69]

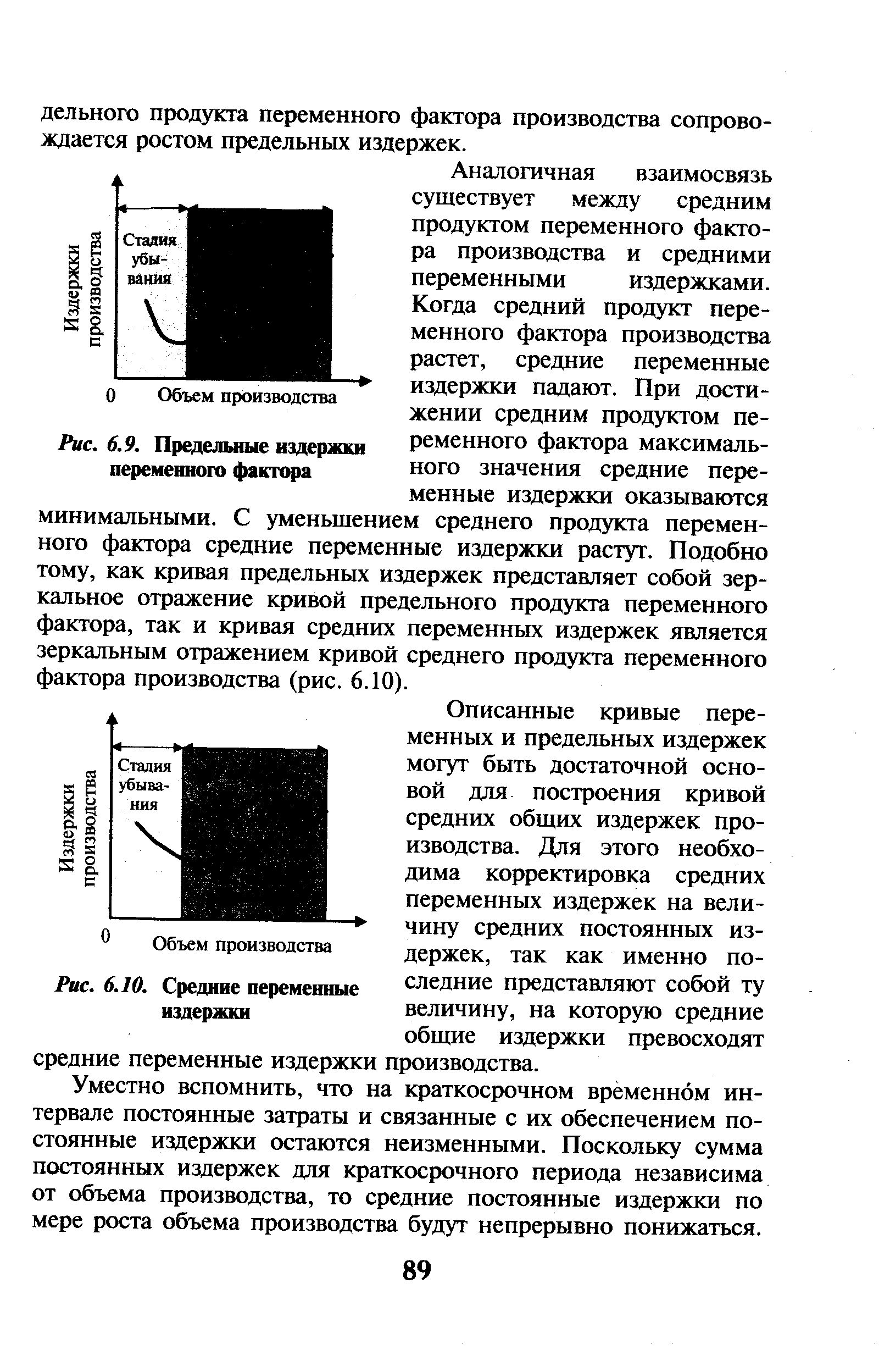

| Рис. 6.9. Предельные издержки переменного фактора |  |

ИЗДЕРЖКИ ПЕРЕМЕННЫЕ -см. ПЕРЕМЕННЫЕ ЗАТРАТЫ [c.247]

Издержки переменные (пропорциональные) - текущие издержки производства, которые находятся в прямой зависимости от объема производства. Например, стоимость расхода основного материала и т.п. [c.590]

Явные издержки Неявные издержки Невозвратные издержки Альтернативные издержки Бухгалтерская прибыль Экономическая прибыль Нормальная прибыль Постоянные издержки Переменные издержки Валовые (общие) издержки Краткосрочный период Долгосрочный период Средние издержки Квазирента Предельные издержки Валовой доход Предельный доход Равновесие фирмы Излишек производителя [c.137]

ИЗДЕРЖКИ ПЕРЕМЕННЫЕ - издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, заработную плату и т.д. Прирост суммы И. п., связанных с увеличением [c.106]

Ключевые понятия общая полезность, предельная полезность, кривая доход—потребление , эффект замещения, эффект дохода, потребление, сбережение, общие издержки, постоянные издержки, переменные издержки, средние и предельные издержки, доход, прибыль, равновесие фирмы в краткосрочном периоде, равновесие фирмы в долгосрочном периоде. [c.40]

Сравнение результатов различных подходов дано в табл. 13.2и 13.3. Управленческий учет в калькуляции себестоимости по переменным издержкам различает переменные и непеременные издержки. Переменные издержки вычитаются из себестоимости для определения маржинального дохода (брутто-прибыль). Это находится в противоречии с традиционным учетом с полным распределением издержек, когда себестоимость реализованной продукции (производственные издержки, переменные и непеременные) вычитается из себестоимости вообще, чтобы получить общую прибыль от реализации. [c.362]

Принимая управленческие решения, менеджер по логистике должен учитывать условия расчета, при котором происходит анализ безубыточности предприятия. В нашем примере принято, что постоянные издержки, переменные затраты и цена на условную единицу остаются постоянными для всех объектов материалопотока. Точка безубыточности материалопотока соответствует значению 9734 усл. ед. продукции и выручке от продаж 4866,6 тыс. ден.ед. (см. рис. 10.12). Именно при таком объеме материалопотока выручка полностью покрывает суммарные издержки и предприятые получает нормальную прибыль. Нижний треугольник OAminB (см. рис. 10.12) соответствует зоне убытков, а верхний Ат пБС - зоне прибылей. [c.351]

ИЗДЕРЖКИ ПЕРЕМЕННЫЕ (variable osts) - это такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, заработную плату и т.д. Следует отметить, что прирост суммы переменных издержек, связанных с увеличением объема производства на одну единицу, не является постоянным. Переменные издержки поддаются управлению, их величина может быть изменена в течение краткосрочного периода путем изменения объема производства. [c.85]

С точки зрения характера затрат в краткосрочном периоде практически все издержки могут считаться постоянными. Стратегический анализ, ориентированный на изучение более длительных периодов, сталкивается с ситуацией, когда, перефразируя известное изречение Дж. М. Кейнса (/. М. Keynes), в долгосрочном периоде все издержки переменны . [c.244]

Этот коэффициент бета, полученный с учетом долга, основывается на неявном предположении о том, что все производители обуви имеют аналогичный операционный рычаг. Фактически, мы можем откорректировать безрычаговый коэффициент бета, принимая во внимание средний коэффициент постоянные издержки/переменные издержки для бизнеса, а затем устранить эффект операционного рычага для Vans Shoes [c.262]

Вставка 2.1. Постоянные издержки, переменные издержки и решение о прекращении производства21 [c.33]

В долгосрочном периоде поведение фирмы будет характеризоваться кривыми совсем иной конфигурации. Во-первых, из графика (рис. 39) изчезает кривая постоянных издержек, так как в долгосрочном периоде все издержки переменные. Ведь период потому и называется долгосрочным, что фирма может менять и величину постоянных факторов производства. На графике кривая средних общих издержек фирмы имеет сначала нисходящий, а затем, начиная от точки D — восходящий вектор. Потому что с расширением мощностей фирма увеличивает производство в большем масштабе, следователь- [c.277]

Переменные издержки зависят от объема выпуска фирмы. Они представляют собой издержки переменных факторов производства фирмы. Совокупные издержки фирмы равны сумме ее постоянных и переменных издержек. Фирма может избежать издержек, связанных с ее постоянными факторами производства, если вообще может, только полностью прекратив свою деятельность. Постоянные издержки, которые нельзя избежать даже при прекращении деятельности, называются невозвратными издержками. Затраты на аренду помещения для офиса фирмы относятся к постоянным издержкам, которые не являются невозвратными, так как фирма может избежать этих затрат, прекратив свою деятельность. С другой стороны, владельцы фирмы могут вложить свой капитал в специализированное машинное оборудование, которое можно использовать исключительно для производства нового изделия фирмь и которое нельзя реализовать по стоимости металлолома. Постоянные альтернативные издержки этого капитала представляют собой невозвратные издержки, так как вложение обесценится, если новое изделие "не идет". Вместе с тем, если фирма временно закрывается, сна может уклониться ст оплаты за любой переменный фактор производства. Постоянные издержки включают стоимость аренды, отопление и освещение, затраты на обслуживание печей и на местную телефонную связь. Постоянные издержки включают также альтернативную стоимость финансового капитала, вложенного в печи. Величина этой стоимости равна сумме, которую владельцы могли бы выручить от продажи печей и вложения полученной выручки в наиболее привлекательную альтернативную область инвестирования, может быть, в фондовую биржу или на счет сбережений. Переменные издержки - это издержки, связанные с использованием переменных факторов производства. Большая часть переменных издержек, как правило, приходится на затраты труда и материалов. Так как затраты переменных факторов увеличиваются по мере роста выпуска продукции, то и переменные издержки растут с ростом выпуска. [c.166]

Смотреть страницы где упоминается термин Издержки переменные

: [c.89] [c.89] [c.458] [c.103] [c.445] [c.184] [c.152] [c.35] [c.561] [c.561] [c.277] [c.260] [c.262] [c.134] [c.615]Маркетинг-менеджмент и стратегии (2002) -- [ c.475 ]

Маркетинг менеджмент (2001) -- [ c.471 ]

Основы маркетинга (1994) -- [ c.325 ]

Методы и модели управления фирмой (2001) -- [ c.148 ]

Экономика организации Изд2 (2004) -- [ c.0 ]

Маркетинг менеджмент и стратегии Изд 4 (2007) -- [ c.485 ]

Большая экономическая энциклопедия (2007) -- [ c.240 ]

Основы розничной торговли (1999) -- [ c.256 ]