На стадии планирования бухгалтер-аналитик участвует в разработке частных бюджетов предприятия (подробнее см. гл. 5), которые затем сводятся им в общий (генеральный) бюджет, представляемый на утверждение руководству. При разработке производственного бюджета (производственной программы предприятия) благодаря деятельности бухгалтера-аналитика обеспечивается сопряженность в работе отдельных цехов, участков и бригад, предотвращается появление так называемых узких мест в производственном процессе. Он участвует в обсуждении производственной программы предприятия, в оценке предложений по капитальным вложениям, выявляет наиболее рентабельные виды продукции, рекомендует потенциальные рынки сбыта и оптимальные цены. Современный бухгалтер-аналитик в равной мере должен владеть методами оперативного бухгалтерского учета, финансового анализа и финансового планирования. [c.36]

В результате составления генерального бюджета создаются [c.295]

Генеральный бюджет любой организации состоит из двух частей [c.295]

Несмотря на единую структуру, состав элементов генерального бюджета (особенно его операционной части) во многом зависит от вида деятельности организации. В связи с этим можно выделить такие основные его типы, как [c.296]

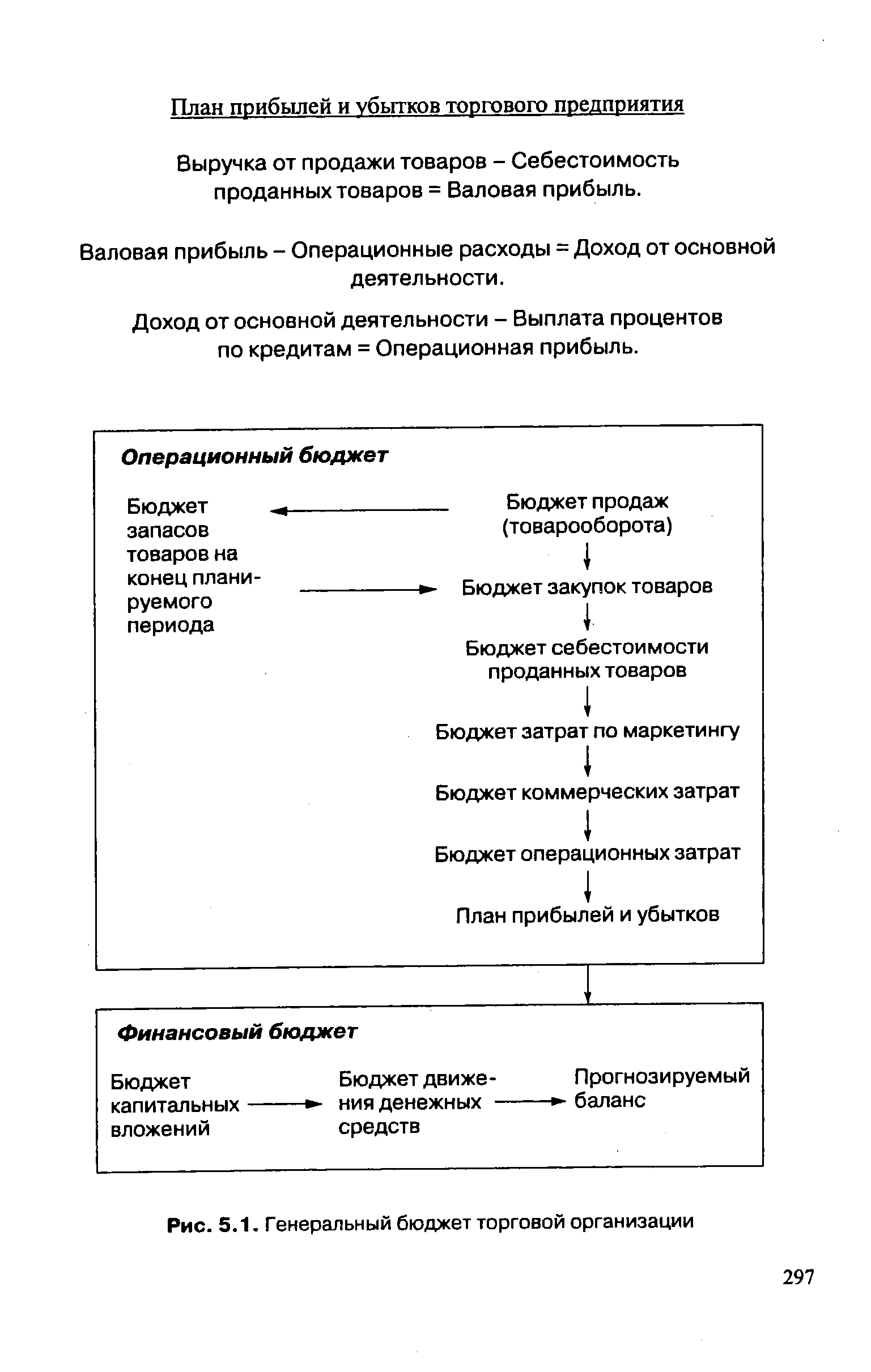

Генеральный бюджет торговой организации [c.296]

Генеральный бюджет торговой организации состоит из операционного и финансового бюджетов (рис. 5.1). Как видно из представленной на рисунке схемы, оба бюджета содержат ряд частных бюджетов, которые связаны между собой, взаимозависимы и взаимообусловлены. [c.296]

| Рис. 5.1. Генеральный бюджет торговой организации |  |

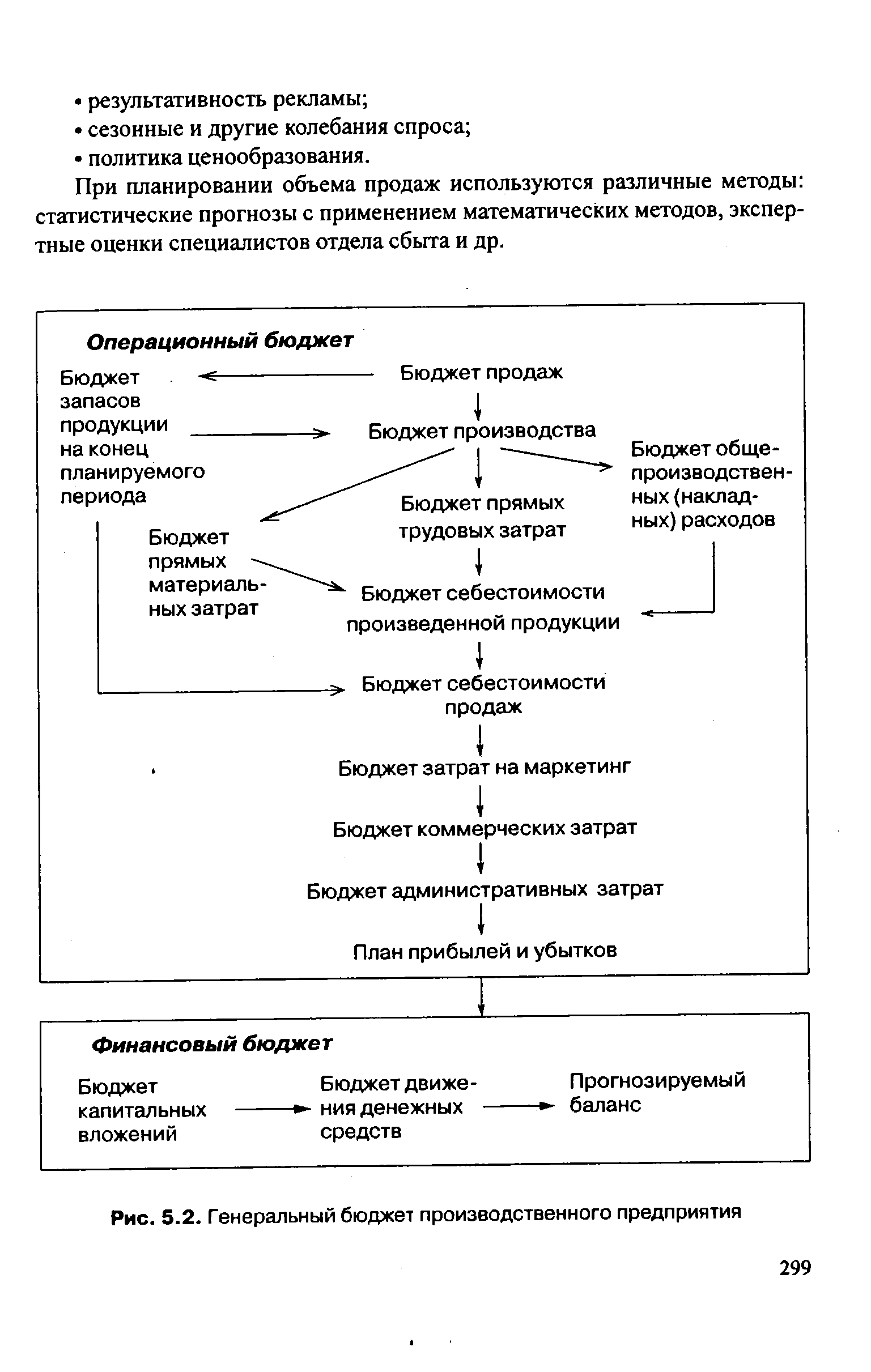

Генеральный бюджет производственного предприятия также состоит из операционного и финансового бюджетов (рис. 5.2). Как и в случае торговой организации, все частные бюджеты здесь также взаимосвязаны. [c.298]

| Рис. 5.2. Генеральный бюджет производственного предприятия |  |

Процедура составления генерального бюджета заключается в разработке операционного и финансового бюджетов. Рассмотрим каждый из них. [c.304]

Для определения совокупных затрат на производство необходимо рассчитать себестоимость единицы продукции, складывающуюся из затрат материалов, труда и накладных расходов. Поэтому следующий этап подготовки генерального бюджета — это составление частных бюджетов бюджета затрат материалов, бюджета затрат труда и бюджета накладных расходов. [c.306]

Составлением прогнозируемого баланса заканчивается работа над генеральным бюджетом и начинается его предварительный анализ. Генеральный бюджет показывает руководству АО, как его планы скажутся на финансовом состоянии организации. Если в результате составления бюджета [c.317]

Другими словами, первый вариант генерального бюджета редко оказывается окончательным. После корректировки планов действий предприятия в целом и его отдельных подразделений вносятся изменения в генеральный бюджет и вновь анализируется влияние планов предприятия на его финансовое состояние. В этом смысле процессы планирования и составления бюджета сливаются в один процесс управления. [c.318]

Нулевой уровень анализа прибыли предполагает сравнение фактически достигнутых результатов с данными статического бюджета, рассчитанного на конкретный уровень деловой активности организации. Иными словами, в статическом бюджете доходы и расходы планируются исходя только из одного уровня реализации. Все частные бюджеты, входящие в состав генерального бюджета, являются статическими, так как доходы и затраты предприятия прогнозируются в составных частях генерального бюджета, исходя из определенного запланированного уровня реализации. Бюджет АО Красная игла , речь о котором шла выше, является статическим. [c.319]

Показатели Генеральный бюджет Факт Отклонения от генерального бюджета Благоприятное (Б), неблагоприятное (Н) [c.320]

Показатели Генеральный бюджет (статический) Соответствующий показатель в расчете на единицу проданной продукции Гибкий бюджет на объем продаж 7000 ед. Факт [c.321]

Так, генеральным бюджетом, в расчете на объем продаж 9000 шт., планировалось 90 000 руб. прямых материальных затрат (см. табл. 5.30). Это означает, что удельные прямые материальные затраты составляют [c.322]

Аналогичным образом постоянные затраты корректируются на фактически достигнутый объем реализации и полученную выручку. Например, генеральным бюджетом АО Альфа , рассчитанным на 9000 шт. комплектующих изделий, определен объем реализации в 279 000 руб. (см. табл. 5.30). Это означает, что предполагаемая цена реализации одного изделия должна составить [c.323]

Таким образом, неблагоприятное отклонение фактической прибыли от ее значения по гибкому бюджету (8770 руб.) и неблагоприятное отклонение прибыли по гибкому бюджету от ее значения по статическому генеральному бюджету (18 400 руб.) в сумме дают неблагоприятное отклонение фактических финансовых результатов от результатов, предусмотренных статическим бюджетом (27 170 руб.) (см. табл. 5.30). Причем отклонение в 18 400 руб. вызвано исключительно различиями в объемах реализации. [c.325]

Каков порядок разработки генерального бюджета Какова его конечная цель [c.341]

Какой частный бюджет является отправной точкой в процессе разработки генерального бюджета [c.341]

Операционный бюджет — часть генерального бюджета, включающая план прибылей и убытков, который детализируется через вспомогательные (частные) бюджеты (сметы), отражающие статьи расходов и доходов организации. [c.487]

Финансовый бюджет—часть генерального бюджета, включающая бюджеты капитальных вложений, денежных средств и прогнозируемый баланс. [c.490]

Генеральный бюджет обеспечивает как оперативное, так и финансовое управление. Провалы в бизнесе часто происходят из-за слабости одного из них. В этой главе мы делаем акцент на том, как учетные системы используются в оперативном управлении, так как о финансовых бюджетах имеется множество публикаций. В приложении 5А дается пример расчета бюджета денежных средств. [c.97]

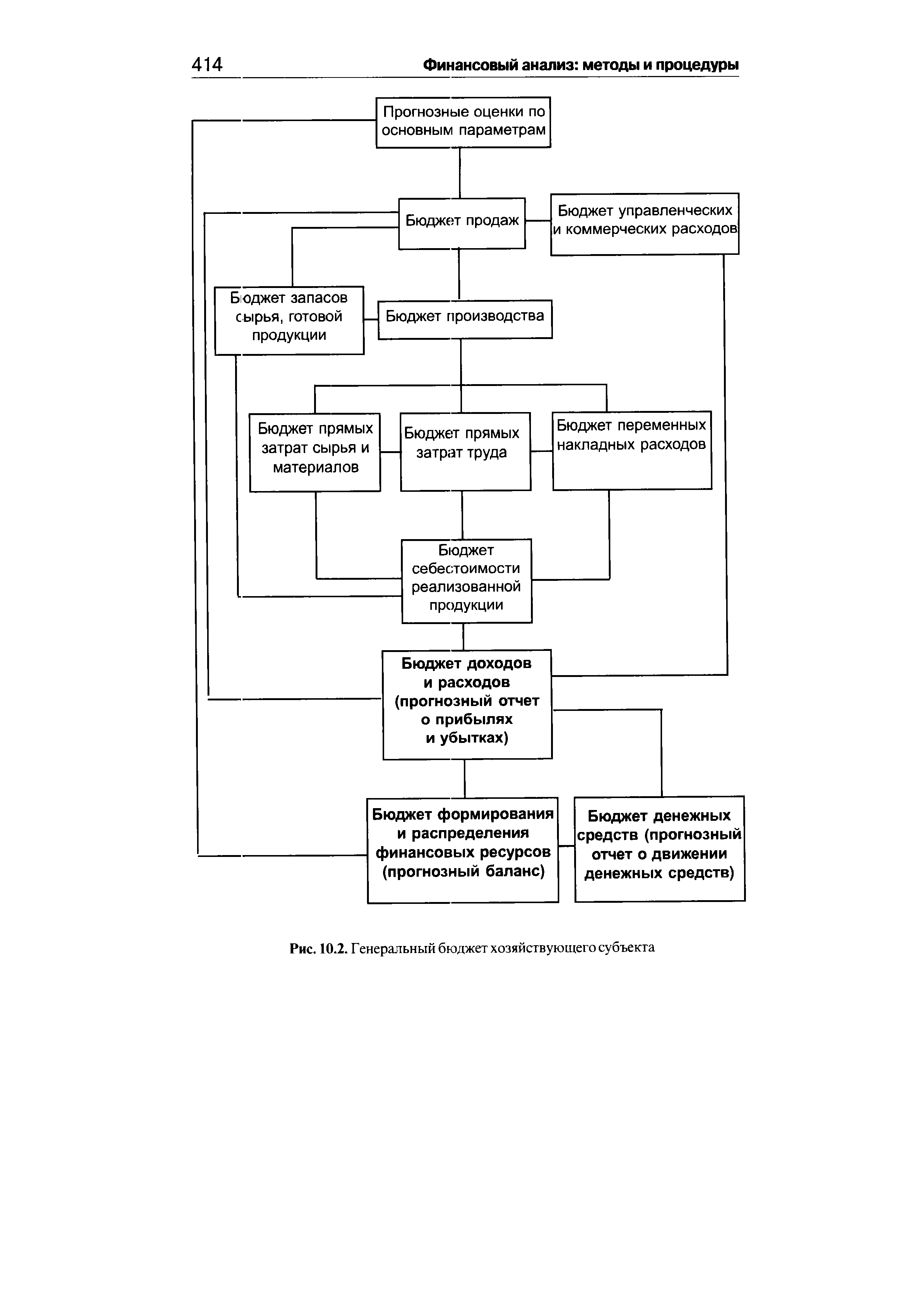

Данный подход особенно широко распространен при составлении генерального бюджета предприятия в процессе оперативного планирования (год, квартал, месяц). [c.413]

| Рис. 10.2. Генеральный бюджет хозяйствующего субъекта |  |

С позиции количественных оценок планирование текущей деятельности заключается в построении генерального бюджета, представляющего собой систему систему взаимосвязанных операционных и финансовых бюджетов (рис 1.2, [38]). [c.17]

Глава 6. Генеральный бюджет и учет затрат по центрам ответственности [c.7]

Генеральный бюджет и учет затрат по центрам [c.248]

С позиции количественных оценок планирование текущей деятельности заключается в построении так называемого генерального бюджета (master budget), представляющего собой систему взаимосвязанных операционных и финансовых бюджетов (рис. 10.2). Операционные бюджеты имеют отношение к планированию и выполнению текущей производственной деятельности они важны прежде всего для линейных руководителей финансовые бюджеты имеют относительно большую значимость для топ-менеджеров и руководителей финансовой службы. [c.413]

С позиции количественных оценок планирование текущей деятельности заключается в построении так называемого генерального бюджета (master budget), представляющего собой систему взаимосвязанных операционных и финансовых бюджетов (рис. 3.2). Процесс построения таких бюджетов в долго- и краткосрочной перспективе называется бюджетированием. Безусловно, аналитику вряд ли придется участвовать в разработке и составлении всех из выделенных на схеме бюджетов, однако он должен понимать содержание каждого из них и их взаимоувязку. Кроме того, в ходе составления операционных бюджетов при необходимости выполняются прогнозные расчеты финансового характера, результаты которых служат основой для построения прогнозной финансовой отчетности, по сути, являющейся основным результатом текущего финансового планирования. Поэтому рассмотрим в общих чертах логику и смысловое содержание каждого блока представленной схемы. [c.154]

Генеральный бюджет - это всестороннее предстапленне разработанных менеджерами операционных и финансовых бюджетов на будущий период времени (обычно на год) через систему показателей, которые суммируются в финансовых бюджетах, Он охватывает управленческие решения как в области операционной деятельности так ц финансовой, В этой книге основное внимание уделяется тому, как учет помогает менеджерам принимать решения по операционной деятельности, Поэтому в этой главе особое значение придается операционному бюджету, Менеджеры подразделений тт р од ажп производства, логистики тратя т значительную часть времени на подготовку бюджета и на анализ его выполнения, [c.249]