График предельной стоимости капитала — 438 [c.545]

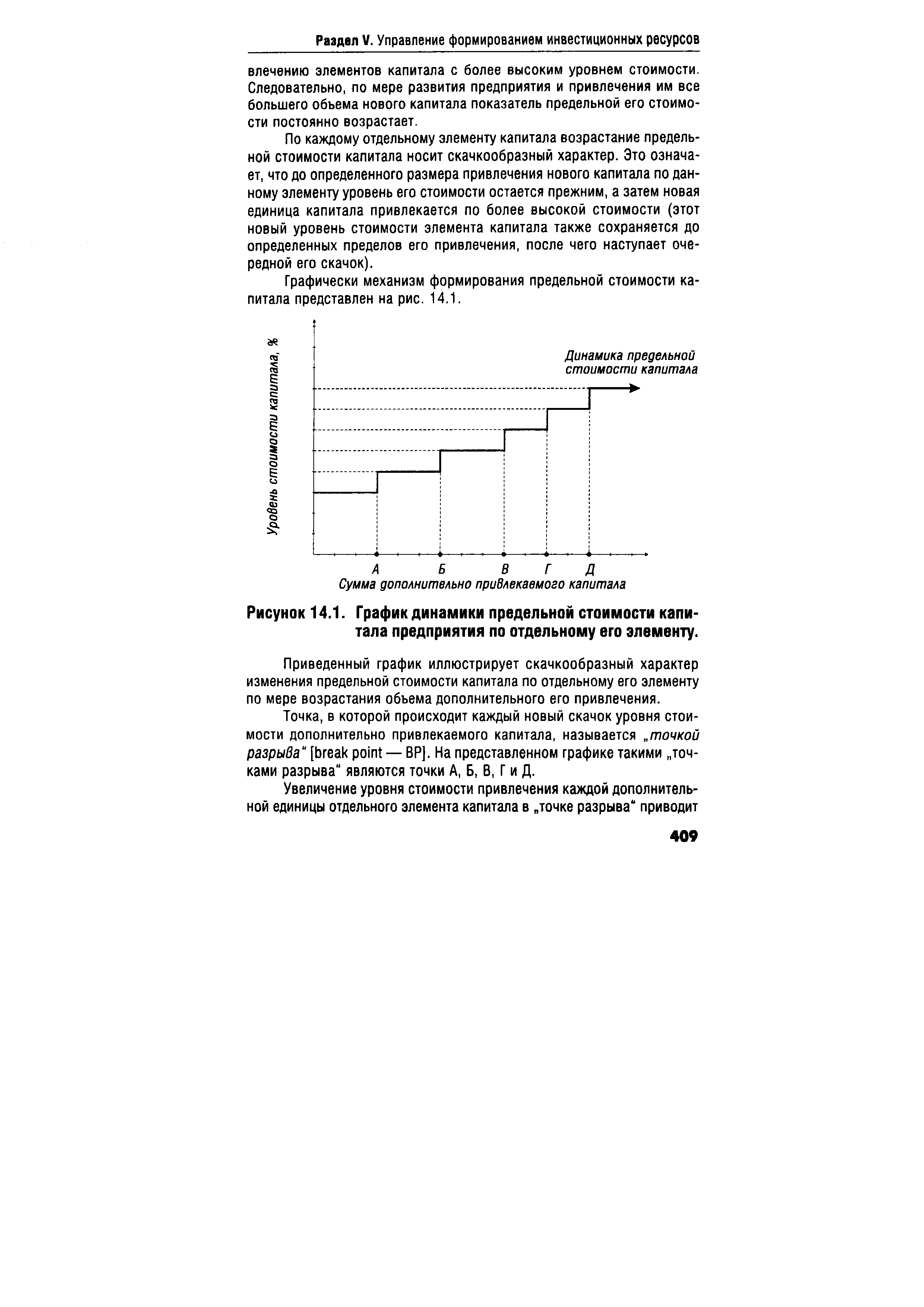

| Рисунок 14.1. График динамики предельной стоимости капитала предприятия по отдельному его элементу. |  |

На предыдущих страницах мы впервые ввели деньги в нашу причинно-следственную схему и смогли бросить первый взгляд, правда, пока только мимолетный, на то, каким образом изменения количества денег оставляют свой след в экономической системе. Если, однако, нас соблазняет сравнение денег с бодрящим напитком, стимулирующим активность экономической системы, то следует вспомнить, что кубок может и не дойти до рта. Ибо хотя и можно ожидать, что увеличение количества денег приведет при прочих равных условиях к понижению нормы процента, этого не произойдет, если предпочтение ликвидности у публики возрастет еще больше, чем количество денег. И далее, хотя можно ожидать, что понижение нормы процента приведет при прочих равных условиях к увеличению объема инвестиций, этого не произойдет, если кривая графика предельной эффективности капитала сдвинется вниз более быстро, чем понизится норма процента. И хотя можно ожидать, что увеличение объема инвестиций приведет при прочих равных условиях к увеличению занятости, этого может не произойти, если склонность к потреблению снижается. Наконец, если увеличивается занятость, цены будут расти, и степень этого роста определяется отчасти характеристиками функций предложения (в натуральном выражении), отчасти тем, насколько сильны факторы, увеличивающие денежную стоимость единицы заработной платы. А когда вырос выпуск и повысились цены, влияние этих факторов на предпочтение ликвидности скажется в том, что увеличится количество денег, необходимое для поддержания данной нормы процента. [c.75]

Растущие требования на проценты dko/dQ > О влияют на выражение в скобках двояко. С одной стороны, к предельной доходности акционеров добавляется дополнительный положительный фактор, а с другой — рост процента сужает разницу между средневзвешенной стоимостью капитала и ко- Темпы роста к повышаются. Значит, в целом возникает изображенный на рис. 5.1 U-образный график средневзвешенной стоимости капитала. [c.229]

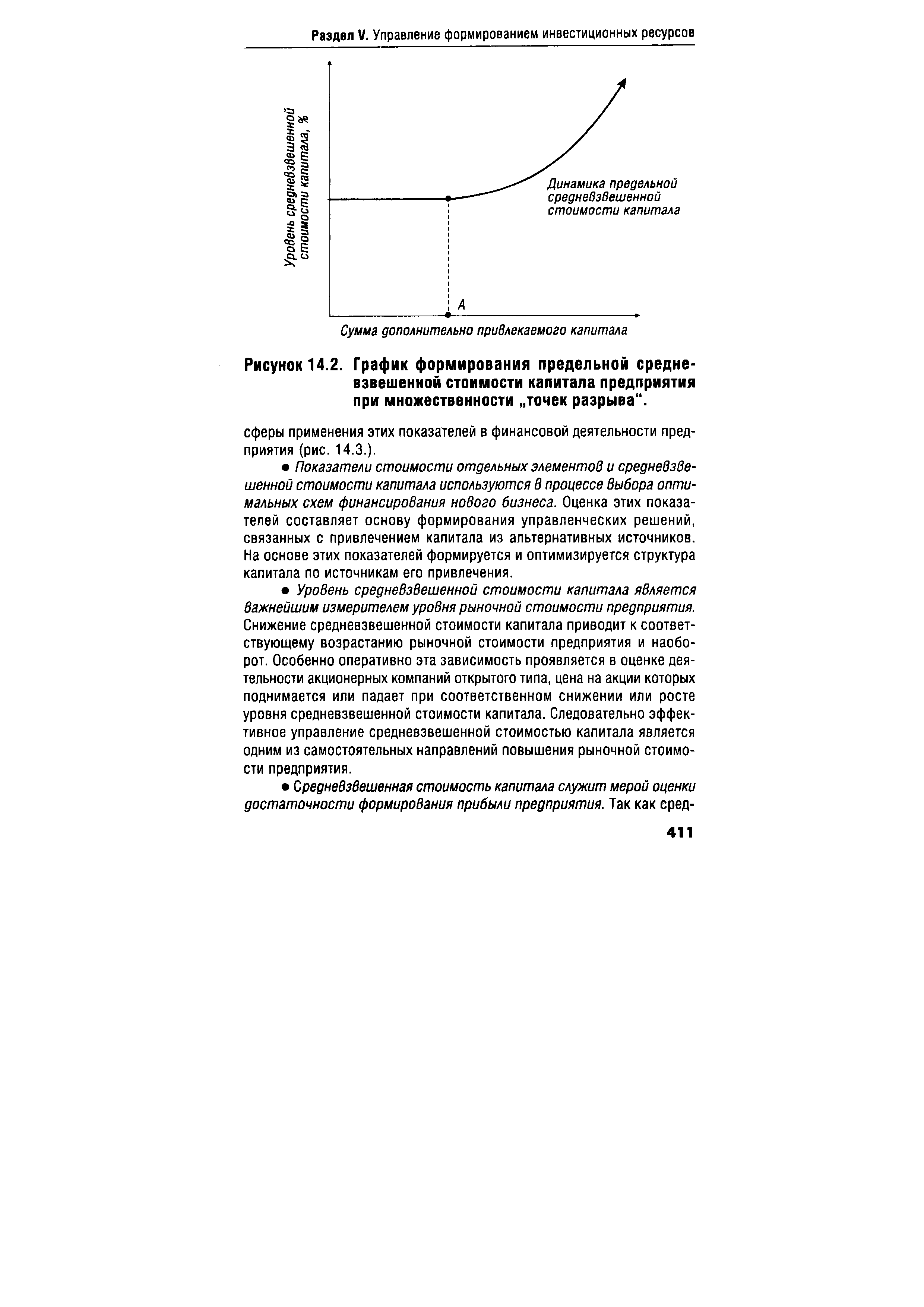

Если предельная средневзвешенная стоимость возрастает за счет привлечения предприятием дополнительного капитала лишь по одному элементу, то динамика такого возрастания графически будет носить скачкообразный характер, проиллюстрированный на рис. 14.1. (координата такого графика вместо уровня стоимости отдельного элемента капитала будет отражать уровень средневзвешенной стоимости капитала, а кривая динамики — предельную средневзвешенную стоимость капитала). [c.410]

Точка А на представленном графике характеризует ту границу привлечения предприятием дополнительного капитала, преодоление которой вызывает рост предельной средневзвешенной стоимости капитала. [c.410]

| Рисунок 14.2. График формирования предельной средневзвешенной стоимости капитала предприятия при множественности точек разрыва". |  |

РЫНКИ ЗЕМЛИ И КАПИТАЛА Спрос и предложение определяют вознаграждение владельцев земли (график (а)) и собственников капитала (график (б)). Спрос на каждый фактор, в свою очередь, зависит от стоимости его предельного продукта. [c.402]

Определив понятия цены ренты и цены покупки, мы используем их в теории спроса и предложения на рынке труда, для рынков земли и капитала. Заработная плата, в конце концов, — цена ренты труда. Следовательно, большая часть того, что мы узнали об определении величины заработной платы, справедливо и для цены ренты земли и капитала. На рис. 18.7 цена ренты земли на графике (а) и цена ренты капитала на графике (б) определяются спросом и предложением. Более того, спрос на землю и капитал определяются так же, как спрос на труд. То есть когда фирма, выращивающая яблоки, принимает решение об аренде земли и лестниц, она следует той же логике, в соответствии с которой она принимает решение о найме работников. И в том случае, когда фирма имеет дело с землей, и в том случае, когда речь идет о капитале, фирма увеличивает количество используемого фактора производства до тех пор, пока стоимость предельного продукта фактора не сравняется с ценой фактора. Таким образом, кривая спроса на каждый фактор производства отражает его предельную производительность. [c.402]

ТОЧКА РАЗРЫВА" [break point BP] — точка на графике динамики предельной стоимости капитала предприятия, в которой происходит каждый новый скачок уровня стоимости дополнительно привлекаемого его объема. [c.439]

Таково соотношение, связывающее предполагаемые сбережения и инвестиции экономиста. Соотношение (4-1) утверждает, что доходность от сбережения ( /2 ананаса на один сбереженный ананас) плюс один сбереженный ананас равняется 3/2 ананаса, которые можно произвести, если использовать один ананас как капитальное благо, что и является предельным продуктом капитала. Поскольку это соотношение справедливо, постольку предполагаемые сбережения равны инвестициям экономиста это значит, что экономист находится в точке оптимального потребления (рис. 4-6). I риведенмая стоимость ананасов, полученных н будущем Экономист вспомнил еще, что согласно проделанным ранее вычислениям наклон графика множества потребительских/производственных возможностей равен [c.79]