От планового отдела служба главного механика получает плановое задание по основным технико-экономическим показателям для ремонтных цехов, отчетные данные о работе оборудования, сведения о простоях с указанием причин, лимиты оборотных средств на запасные части и материалы для ремонта, представляет годовые планы ремонта, смету затрат на работы по системе ППР, нормативы затрат, сметы на капитальный ремонт. [c.105]

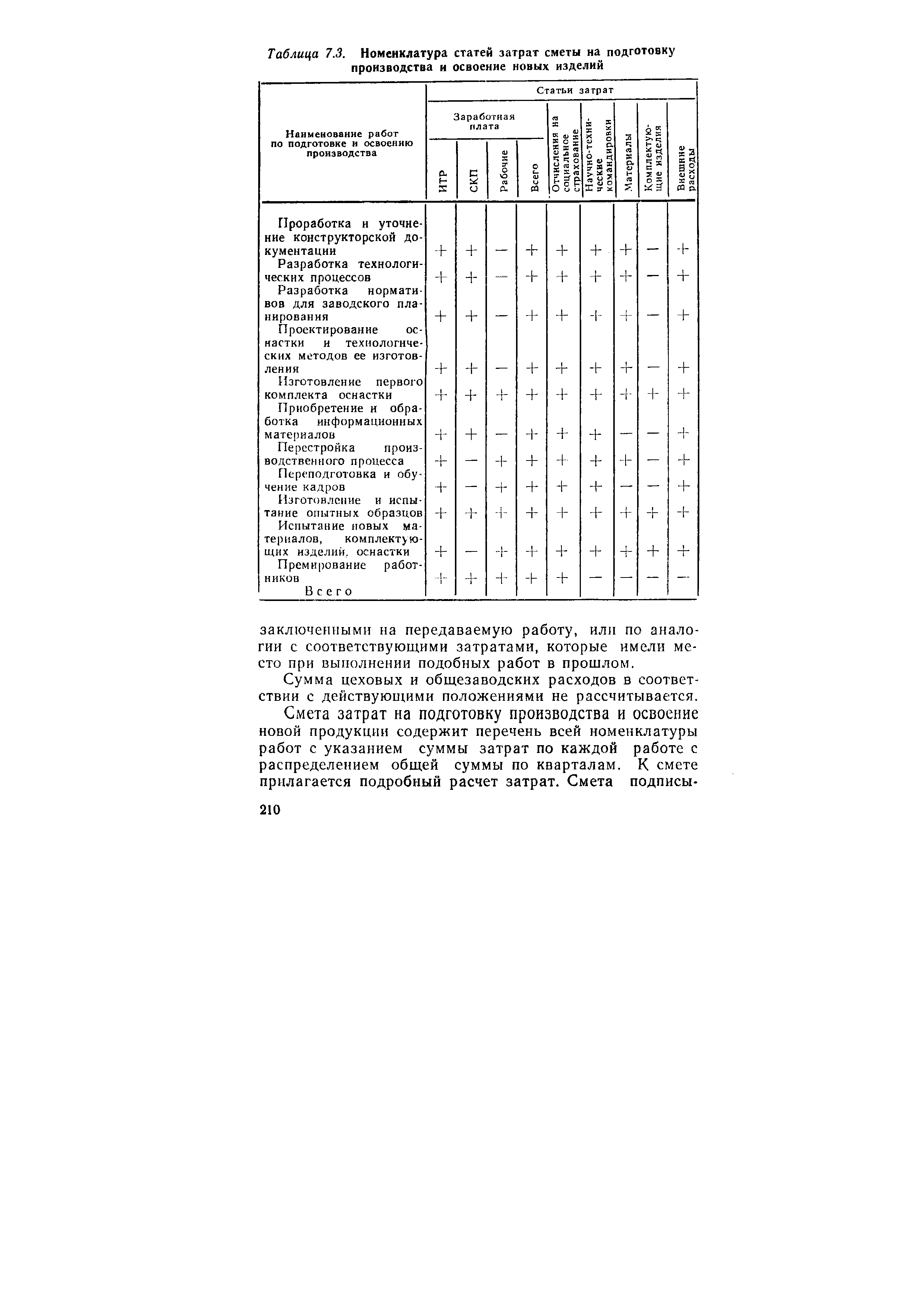

Номенклатура работ и статей затрат сметы приводится в табл. 7.3. Расчет ведется по каждому виду работ, входящих в комплекс подготовки производства. [c.209]

| Таблица 7.3. Номенклатура статей затрат сметы на подготовку производства и освоение новых изделий |  |

Для составления сводной сметы затрат на производство по предприятию (свода затрат) определяют расходы по цехам, т. е. разрабатывают цеховые сметы затрат, сметы цеховых и общехозяйственных расходов. [c.293]

Нормы прямых материальных затрат Нормы прямых трудовых затрат Сметы комплексных затрат [c.147]

В состав основного бюджета предприятия входят смета затрат на материалы смета затрат на заработную плату основных производственных рабочих смета накладных производственных расходов смета цеховых затрат смета коммерческих расходов смета административно-управленческих расходов кассовая консолидированная смета проект отчета о прибылях и убытках - обобщенная смета. [c.268]

Второй способ планирования заключается в разработке стандартов по прямым затратам — смета в разрезе аналитических статей. Здесь учитывают нормальный уровень производства, т. е. полное использование производственных мощностей. Под полным использованием производственной мощности понимается его уровень в пределах 100% расчетной величины (проектная мощность) или размер принятых заказов и ожидаемых продаж. [c.326]

Для анализа себестоимости работ по отдельным статьям затрат сметы и акты выполненных работ за рассматриваемый период группируются по участкам или объектам, и из итоговых сумм выделяются все составляющие сметной стоимости. [c.359]

Основными источниками информации при анализе себестоимости продукции являются формы № 2 и 5 годового отчета, калькуляции отдельных -видов изделий, действующие нормы и нормативы расхода материальных, трудовых и денежных затрат, сметы расходов и фактическое их выполнение в разрезе отдельных статей управленческих и коммерческих расходов, затрат на содержание и эксплуатацию оборудования и другие материалы учета и отчетности. [c.223]

Условно-постоянная часть расходов Яу п принимается в процентах от общих затрат по соответствующим статьям затрат (сметы) на объемы работ в рассматриваемых вариантах [c.277]

Расчет стандартных издержек (постоянные и смешанные затраты) Смета административных расходов [c.686]

Зр — оплата труда рабочих-строителей по итогу прямых затрат сметы или раздела в базисном уровне цен [c.41]

Наряду с расчетом плановой себестоимости строительных работ по статьям затрат, смета затрат на производство может составляться расчетом по элементам затрат. Затраты на производство строительных работ по элементу Материальные затраты определяются исходя из потребности в материальных ресурсах, необходимых для производства работ, и их стоимости, включая расходы по доставке до приобъектных складов и заготовительно-складские расходы. Затраты на производство строительных работ по элементу Затраты на оплату труда определяются исходя из суммы выплат заработной платы с учетом стимулирующих, компенсирующих и других выплат, производимых за выполняемую работу. Затраты на производство строительных работ по элементу Отчисления на социальные нужды определяются на основе установленных Законодательством норм, обязательных отчислений органам государственного страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в элемент Затраты на оплату труда . [c.398]

Функцию предметно-номенклатурная детализация сметы предлагается реализовать посредством модуля планирование капитального строительства . Совокупность смет на строительные объекты будет представлена в системе, как объект типа план строительства в разрезе строительный объект - статья сметы - вид затрат сметы. Термин статья сметы в настоящем документе обозначает работу. [c.170]

Предметно-номенклатурную детализацию сметы нами планируется реализовать как создание нового объекта типа план строительства путем декомпозиции статей сметы на составляющие их работы и декомпозиции видов затрат сметы по соответствующей номенклатуре (далее - разложенная смета). [c.170]

С. п. планируется и учитывается по элементам затрат (смета произ-ва) и калькуляционным статьям расходов (себестоимость отдельных видов изделий и товарной продукции в целом). Для промышленности установлена след, группировка затрат [c.332]

Смета затрат Смета затрат Технологи- Транспорт- [c.71]

Капитальные и эксплуатационные затраты. Помимо представления сметы капитальных (единовременных) затрат, необходимых для реализации проекта, заявитель обязан представить график осуществления инвестиций с разбивкой во временном и структурном отношении, т.е. по годам и статьям затрат. Смета эксплуатационных (ежегодных) затрат представляется с разбивкой по их статьям. [c.408]

В планировании применяется метод формирования плановой себестоимости на основе сметы затрат. Смета составляется по элементам затрат. По каждому элементу осуществляются разработки и планируются затраты исходя из потребностей производства с учетом использования факторов снижения себестоимости. [c.524]

Себестоимость продукции — важнейший технико-экономический показатель деятельности предприятия. Структура себестоимости. Издержки производства и учет затрат на предприятии и в цехе. Статьи и элементы затрат. Калькуляция себестоимости единицы продукции. Смета затрат на производство. Прямые и косвенные, условно-переменные (пропорциональные) и условно-постоянные (непропорциональные) затраты. Смета расходов на содержание и эксплуатацию оборудования цеховые, общезаводские и внепроизводственные расходы, их планирование и распределение. Планирование снижения себестоимости сравнимой продукции и определение затрат на 1 руб. товарной продукции. Пути снижения себестоимости продукции. [c.62]

Полная себестоимость изделий включает общехозяйственные и коммерческие расходы. Общехозяйственные расходы относятся на себестоимость изделий пропорционально прямой заработной плате производственных рабочих. Норматив распределения общехозяйственных расходов рассчитывается делением сметы этих затрат (Смета ОХР, табл. 6.12) на фонд прямой заработной платы производственных рабочих по предприятию (Ф ), вычисление которого было приведено в табл. 6.22 [c.116]

Классификации затрат на производственно-хозяйственную деятельность по направлениям, содержанию и назначению. Планирование затрат смета затрат на производство, калькуляция себестоимости продукции, методы составления и методики расчетов. Состав затрат, относимых на себестоимость государственная регламентация. [c.59]

Смета себестоимости реализованной продукции (продаж). После составления сметы прямых материальных затрат, сметы затрат по оплате труда производственных работников и сметы общепроизводственных расходов приступают к формированию сметы себестоимости реализованной продукции, которая является основной в системе сметных расчетов предприятия. Исходными данными для формирования этой сметы служат [c.42]

Для определения этих показателей рассчитывают калькуляции по всем технологическим процессам и производствам, а также вспомогательным цехам, сметы затрат на производство, свод затрат, сметы цеховых, общезаводских, внепроизводст-веипых и прочих расходов,. [c.209]

Смета затрат на подготовку производства и освоение новой продукции содержит перечень всей номенклатуры работ с указанием суммы затрат по каждой работе с распределением общей суммы по кварталам. К смете прилагается подробный расчет затрат. Смета подписы- [c.210]

Недостаточный финансовый контроль. Спаду способствует слабость систем информации, предоставляющих данные о затратах, сметах, движении денежных средств и т.п. Слаттер выявил четыре общих проблемы [c.186]

На предприятиях трубопроводного транспорта сложилась практика определять эксплуатационные расходы в целом по неф-тепроводному управлению, по районному управлению и по наливной перекачивающей станции. Причем планирование значительного объема статей затрат сметы издержек производства осуществляется на основе сложившихся данных прошлых лет. Транспортные издержки, приходящиеся на отдельные трубопроводы, отдельные направления перекачки, а также на отдельные виды нефтепродуктов (бензин, дизельное топливо и т. д.), в настоящее время определяются по известной упрощенной методике путем деления общей суммы эксплуатационных расходов на весовой объем перекачки соответственно по трубопроводам, по направлениям, по ассортименту нефтетоваров. При этом, как уже отмечалось, в общие расходы включаются расходы по перевалке нефтепродуктов с магистральных нефтепродуктопроводов на железную дорогу. [c.70]

Затраты по НИОКР планируются на основе технико-экономических расчетов в целом по темам, годам и в разрезе отдельных этапов. Для этого составляются калькуляции сметной стоимости, соответствующие расчеты затрат, сметы накладных расходов и затрат на производство по элементам. [c.496]

Планирование обучения. Ориентация специальности. Затраты, результаты исследования рынка, плановая калькуляция Результаты, доходы, расчеты, затраты, сметы расходов НИОКР, персонал, оборудование, адм инистративно-управл енче екая деятельность Планирование процессов достижения целей по научно-исследовательским проектам [c.4]

Смотреть страницы где упоминается термин Затраты смета

: [c.136] [c.108] [c.262] [c.169] [c.278] [c.542] [c.44] [c.43] [c.43] [c.420] [c.399] [c.541] [c.344] [c.117] [c.330] [c.464] [c.288]Нефтеперерабатывающие и нефтехимические предприятия (1979) -- [ c.237 , c.238 ]