АНАЛИЗ ВНЕРЕАЛИЗАЦИОННЫХ РЕЗУЛЬТАТОВ [c.190]

Поскольку значительная часть внереализационной прибыли и убытков не планируется, основным методом их анализа является сравнение с показателями за предшествующие периоды, а планируемые прибыли и убытки, кроме того, сопоставляются с планом. В процессе анализа внереализационных результатов надо определить причины возникновения каждой суммы прибыли и убытков, выяснить, какие меры принимались к взысканию списанной задолженности в связи с истечением сроков исковой давности, а также к конкретным виновникам возникновения таких сумм. Особенно важно установить, все ли меры были приняты предприятием к удержанию с виновников задолженности по недостачам и хищениям, списанным на конечные результаты деятельности предприятия. Необходимо также проверить правильность списания неамортизированной части стоимости основных фондов, отражаемой как внереализационные убытки. Анализ внереализационных прибылей и убытков помогает вскрыть недостатки на отдельных участках производственна-хозяйственной деятельности предприятия. Состав внереализационных прибылей и убытков за отчетный и прошлый годы характеризуется данными табл. 9.6, тыс. руб. [c.190]

Заключительным этапом анализа внереализационных результатов является разработка мероприятий по устранению фактов допускаемой бесхозяйственности на анализируемом предприятии. [c.192]

Балансовая прибыль предприятия состоит из двух частей прибыли от реализации продукции, показываемой в отчетности предприятия в форме № 2-кв (отчет о реализации продукции, доходах и расходах предприятий), раздел 1, и в форме № 12 годового отчета, раздел А и прибыли от прочей реализации и внереализационных результатов, отражаемых в отчетных формах № 2-кв, № 12 (раздел Б) и № 20. Общая величина балансовой прибыли показывается в сводной форме № 22 О результатах производственно-хозяйственной деятельности предприятия . [c.167]

При определении рентабельности капитала в расчет принимается вся балансовая прибыль (прибыль от реализации продукции, имущества и внереализационные результаты). Аналогично и выручка должна включать в себя выручку от реализации продукции, имущества и прочих активов. [c.251]

Как проводится анализ прочих операционных и внереализационных результатов [c.241]

На втором этапе финансового анализа оценивается качество информации, качество доходов, т.е. влияние способов и методов учета на формирование прибыли и других финансовых результатов. Так, чистая прибыль — сердцевина всех финансовых показателей. Насколько она показательна На качество чистой прибыли могут воздействовать методы учета и расчетов прибыли от реализации продукции, работ и услуг, характер результатов прочей реализации и внереализационных результатов, налоговые условия и льготы по налогам и т.д. Размер прибыли от реализации продукции зависит от методов списания безнадежных долгов, от принятой оценки товарно-материальных ценностей, методов начисления износа как основных фондов, так и нематериальных активов. [c.280]

Прибыль от внереализационных результатов 12 16 133,3 [c.308]

Если определяем рентабельность всех активов, то в расчет принимается вся балансовая прибыль, которая включает в себя прибыль от реализации продукции, имущества и внереализационные результаты (доходы от долгосрочных и краткосрочных финансовых вложений, от участия в совместных предприятиях и прочих финансовых операций). [c.307]

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому источнику внереализационных результатов (табл. 20.9). [c.519]

Сальдо внереализационных результатов -872,1 . [c.94]

Получение валюты на командировочные расходы зачисляется на отдельный субсчет счета 50 Касса (50/2 — 52), после чего производится выдача валюты из кассы в подотчет командированному (71 — 50/2). Записи на счета производят в валюте платежа и ее рублевом эквиваленте по курсу ЦБ РФ на момент получения и момент выдачи, если эти даты не совпадают. Списание командировочных средств с подотчетного лица производится по мере возвращения его из командировки и представления авансового отчета с приложенными к нему оправдательными документами. Сумма расхода средств относится по соответствующим направлениям согласно курсу на день представления отчета (20, 26 — 71). В том случае, когда к моменту представления отчета курс валюты изменяется, определившаяся курсовая разница относится на внереализационные результаты положительная — на прибыль (71 — 80/3), отрицательная — на убыток (80/3 — 71). [c.419]

Выполнение плана по прибыли зависит от своевременной сдачи объектов, технологических этапов и комплексов работ заказчикам, от снижения себестоимости работ, а также от показателей других сторон деятельности, например от работы подсобных производств и обслуживающих хозяйств, внепроизводственных операций (реализации материальных ценностей, оказания услуг на сторону и прочих внереализационных результатов). [c.290]

Доходы и расходы от внереализационных операций (внереализационные результаты) [c.103]

Индекс цен равен частному от деления итога гр. 5 на итог гр. 4 приведенной формы таблицы. На полученный индекс корректируется прибыль от реализации за базисный (прошлый) период, так как действующая модель хозяйственного механизма предприятия, основанная на налогообложении прибыли, не предусматривает изменения фактической суммы балансовой прибыли и прибыли от реализации продукции (товаров, работ, услуг) на указанный выше индекс. Если, например, индекс цен равен 2, то для достижения сопоставимости надо прибыль от реализации базового периода умножить на 2. Этот индекс нельзя распространять на финансовый результат от прочей реализации и внереализационные результаты. Для прочей реализации необходимо рассчитать отдельный индекс. Рассматриваемый индекс цен включает и имевшие место изменения цен на материалы, тарифов на энергию, оплату труда и др., так как в основе цены лежит полная себестоимость единицы реализуемой продукции. В действующих условиях хозяйствования в уровне индекса цен значительна доля инфляции. В связи с этим целесообразно выделить эту долю. Для расчета можно использовать соответствующие коэффициенты Министерства статистики и анализа. Кроме того, фактическая сумма прибыли уменьшается на сумму прибыли, изъятую в доход государственного бюджета, и сумму, полученную в результате завышения цен, выпуска продукции с отступлением от стандартов, нарушения рецептур. Оценка выполнения плана прибыли сочетается с изучением динамики. При этом составляется аналитическая табл. 2.2. [c.105]

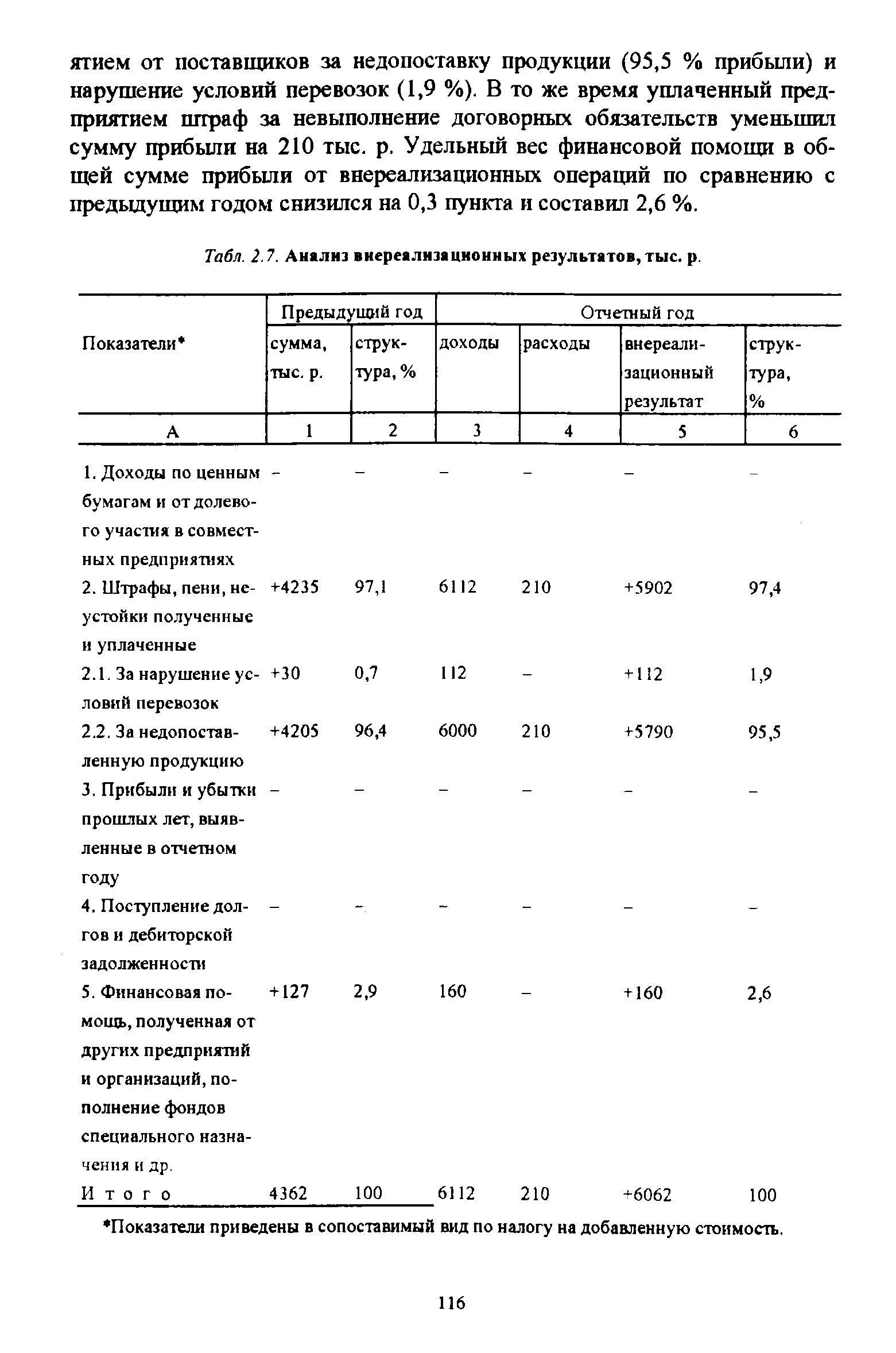

Анализ внереализационных результатов следует проводить по каждому их виду. При этом необходимо установить, правильно ли они отнесены за счет предприятия и в частности за счет прибылей и убытков не было ли допущено при списании сумм на убытки нарушений действующих положений. Внереализационные убытки в значительной мере являются результатом нарушения договорной дисциплины и свидетельствуют о том, что на предприятии плохо обеспечивается сохранность собственности. Внереализационные доходы и расходы от штрафов, пени, неустоек в некоторых случаях являются результатом плохой постановки учета (например, прибыль прошлых лет, выявленная в отчетном году). Внереализационные доходы и расходы изучаются в динамике за ряд отчетных периодов. Тщательно выясняются причины их (особенно по штрафам), намечаются меры по сокращению и недопущению внереализационных убытков, штрафных санкций, большую часть которых составляют штрафы за нарушение договоров поставок. [c.115]

По анализируемому предприятию внереализационные результаты (за исключением планируемых) характеризуются данными, приведенными в табл. 2.7. [c.115]

| Табл. 2.7. Анализ внереализационных результатов, тыс. р. |  |

Таким образом, по данным табл. 3.11 прирост чистой прибыли в сумме 14360 тыс. р. обусловлен ростом объема реализованной продукции и цен на нее, прибыли от прочей реализации и внереализационных результатов отрицательное влияние оказал рост себестоимости реализованной продукции и снижение удельного веса чистой прибыли в балансовой, которое обусловлено в свою очередь изменением налогов и экономических санкций, внесенных в бюджет из прибыли. [c.175]

Ежемесячные данные о выручке от реализации продукции (работ, услуг), о выручке от прочей реализации, внереализационных результатах [c.273]

Сальдо внереализационных результатов -2 8 — [c.46]

Прибыль (убыток) от прочей реализации +(-) Внереализационный результат [c.244]

Внереализационные результаты — это доходы или потери объединения, непосредственно не связанные с реализацией они не включаются в себестоимость транспортируемого газа, а учитываются непосредственно на счете прибылей и убытков. При этом необходимо иметь в виду, что убытки являются следствием бесхозяйственности в работе. Это относится не только к потерям от недостач, растрат и хищений, но в значительной мере и к списанию дебиторской задолженности. Обоснованность списания за счет убытков при анализе проверяется по всем видам потерь. В итоге анализа прибыли составляется сводка влияния отдельных факторов на отклонение суммы прибыли от плана. В нашем примере эта сводка выглядит следующим образом, тыс. руб. [c.115]

Охарактеризовать слагаемые и методику анализа прибыли от операционных и внереализационных доходов и расходов, внереализационных результатов. [c.147]

Для практических целей при оценке финансового состояния имеют значение не только показатели ликвидности, определяемые по балансу предприятия, но и показатели платежеспособности с учетом поступления денег от реализации продукции, внереализационных результатов и расходов на себестоимость денежных средств по формированию затрат на производство продукции и оплату обязательств. Анализ показателей платежеспособности по балансу имеет ограниченную значимость, т.к. это остатки средств на 1.01, а уже 2-го, 3-го числа и т.д. остатки оборотных активов и в первую очередь денежных средств могут увеличиться в 10 раз в случае реализации продукции. [c.175]

Из данных табл. 9.2 устанавливается, что план прибыли от реализации товарной продукции перевыполнен па 125 тыс. руб. (1815--1690), или на 7,4% (125 1690X100) к плану. Сверхплановая прибыль от прочей реализации составила 4 тыс. руб. От внереализационных результатов анализируемое предприятие получило доходы в сумме 24 тыс. руб. (32- -1 4+6), за счет чего на эту сумму увеличилась общая величина прибыли. Балансо- [c.185]

При анализе внереализационных результатов особое внимание следует обратить на изучение имеющихся непроизводительных расходов, вызванных бесхозяйственностью, установить причины, место и виновников их возникновения. К ним относятся убытки от списания долгов за истечением сроков исковой давности, дебиторской задолженности вследствие неплатежесгю- [c.191]

Определите сумму балансовой прибыли предприятия, если известно, что в истекшем году прибыль от реализации продукция основной деятельности составила 1280 тыс. р. прибыль от реализации прочей продукции, работ и услуг -lib rue. р. убыток от внереализационных результатов -28 тыс. р., объем реализуемой продукцки-4800 тыс. р. [c.67]

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализацион-ных цен, себестоимости продукции и внереализационных результатов. [c.227]

Прибыль от реяли- 1.2. Прибыль зации продукции (това- от прочей ре-рое, работ, услуг) ализации 1.3. Внереализационные результаты 2.1. Налог на доходы [c.173]