Для того чтобы получить непрерывные текущие данные о размерах незавершенного производства, используют балансовый метод учета, который получил наибольшее распространение. Сущность метода состоит в том, что в результате инвентаризации незавершенного производства на начало года оценивается вступительное сальдо по счету 20 Основное производство . Затем в дебет счета 20 относят остальные издержки производства (прямые и косвенные). В результате дебет счета 20 характеризует общую массу издержек предприятия. Готовая продукция учитывается на кредите этого счета, где отражается все то, что поступает на склад предприятия. [c.157]

Вместе с тем оперативный учет движения деталей, узлов и полуфабрикатов нуждается в периодически проводимой инвентаризации незавершенного производства Она необходима не только для контроля за сохранностью незаконченной продукции, но и для полного выявления изменений норм затрат, отклонений от норм, точного исчисления себестоимости продукции и определения эффективности производства отдельных изделий. / у Инвентаризации подразделяются на полными частичные. Полная инвентаризация предусматривает охват всего перечня полуфабрикатов во всех контрольно-учетных точках. Частичная инвентаризация охватывает наиболее дефицитные с точки зрения нарушений ритмичности производства и дорогостоящие детали и другие полуфабрикаты, оказывающие существенное влияние на себестоимость продукции. [c.165]

В зависимости от основания проведения различают плановые и внеплановые (внезапные) инвентаризации. Плановые инвентаризации незавершенного производства проводятся по заранее разработанному производственно-диспетчерским отделом графику. Одна из разновидностей плановой инвентаризации — перманентная инвентаризация, широко используемая в автомобилестроении и на часовых заводах. При ее проведении выбирается определенный перечень деталей, которые сдерживают производство или по которым наблюдаются постоянные потери и брак. Во всех местах нахождения заделов одновременно снимаются натуральные физические остатки с обязательным составлением описи. Фактические остатки сопоставляются с учетными данными оперативного учета, благодаря чему определяются производственные потери, оперативно выявляются места наиболее частого возникновения скрытого брака и [c.165]

Инвентаризации незавершенного производства проводят с разной периодичностью. В машиностроении сроки их проведения зависят от характера организации и технологии производства, вида сложности и номенклатуры вырабатываемой продукции, длительности производственного цикла и принятого варианта сводного учета затрат на производство. Межинвентаризационный период чаще всего составляет один месяц. Сложность и трудоемкость работ по проведению ежемесячной инвентаризации нередко приводят к ее формализму. [c.169]

Затраты по нормам на фактический выпуск обычно определяются расчетным путем. При этом для упрощения учета используют укрупненные объекты (так, в отчетах по использованию материалов рассчитывают нормативный расход по каждому наименованию материалов на изделие, в некоторых случаях на группу изделий, выпущенных данным цехом) с целью выявления конечного результата. Необходимость в определении нормативных затрат вызвана расчетом отклонений от норм, не оформленных документами. Вместе с тем выявление общей суммы отклонений требует обязательной инвентаризации незавершенного производства, что значительно увеличивает трудоемкость производственного учета и не всегда возможно. [c.323]

Недокументированные в данном отчетном периоде отклонения от норм выявляются методами инвентаризации незавершенного производства, готовой и забракованной продукции, материалов и других материальных ценностей. Причинами их образования могут быть неточности при отпуске и подсчете остатков материалов сокрытие брака приписки в объеме выработанной продукции порча, потери и недостача полуфабрикатов, деталей и продукции неточности инвентаризации остатков материалов и незавершенного производства. Неучтенные отклонения определяются по окончании отчетного периода и свидетельствуют о недостаточном уровне организации производства и управленческого учета. [c.337]

Акты приемки монтажных работ, акты инвентаризации незавершенного производства [c.375]

Акты выполненных работ и инвентаризации незавершенного производства. Табели выходов на работу по участку [c.375]

Фактически образовавшийся размер незавершенного производства за каждый месяц определяется актами инвентаризации незавершенного производства по форме 2-в, которые обязаны составлять производители работ и мастера. [c.387]

Первичными документами для статистического и бухгалтерского учетов являются наряды рабочих на Производство работ, табели выходов на работу, акты приемки выполненных работ (формы 2 и 2-а), акты инвентаризации незавершенного производства (по форме 2-в), материальные отчеты, путевые листы, акты о простое. [c.394]

Акты приемки выполненных работ вместе с актами инвентаризации незавершенного производства, а также наряды рабочих являются важнейшими первичными отчетными документами монтажного участка. [c.394]

Акты инвентаризации незавершенного производства составляются в трех экземплярах (для участка, бухгалтерии и ПТО), подписываются начальником участка и к оплате не предъявляются. Объемы работ по этим актам учитываются при расчетах выработки и фонда заработной платы, а также себестоимости работ. [c.395]

На практике инвентаризация незавершенного производства осуществляется на конечную дату отчетного периода, а отпуск готовой продукции из цеха на склад проводится по мере ее изготовления (реализация покупателям при наличии спроса). Следова- [c.356]

На стоимость оборудования, переданного подрядчику для монтажа, заказчик на основании справок о выполненных работах или актов инвентаризации незавершенного производства списывает его стоимость в оценке по счетам поставщиков в дебет счета 08 Капитальные вложения с кредита счета 07 Оборудование к установке . Одновременно списывается соответствующая часть расходов по доставке и заготовительно-складских расходов с той же корреспонденцией (такие расходы учитываются, как правило, обособленно до ввода оборудования в эксплуатацию на счете 07). [c.84]

Величину незавершенного производства можно найти, если из общей суммы затрат на производство исключить себестоимость выпущенной готовой продукции. Это можно считать достаточным (вплоть до момента производства годовой инвентаризации) тогда, когда имеется твердая уверенность в правильности показаний первичной документации в отношении размеров выработки и размеров брака, а также в отношении полноты и правильности отражения фактически произведенного расхода материалов. Наоборот, тогда, когда не ведется развернутый пооперационный учет полуфабрикатов и нет наблюдения за балансом деталей, т.е. за соответствием подачи полуфабрикатов их выработке, и когда, вместе с тем, нет уверенности в точности учета расходуемого на производство материала (допустим, складское хозяйство не налажено и наблюдаются случаи получения цехом материалов без должного оформления), неизбежно встает вопрос о периодическом осуществлении инвентаризации незавершенного производства. [c.274]

В этих случаях инвентаризация незавершенного производства становится способом корректирования ошибок текущего учета и фактической себестоимости выпуска. [c.274]

Надо сказать, что инвентаризация незавершенного производства производится, к сожалению, не так часто, как того требуют интересы правильного исчисления себестоимости и правильного оперативного планирования и управления. Это в основном объясняется известной трудоемкостью работы. [c.274]

Переходя теперь непосредственно к вопросу о способах осуществления инвентаризации незавершенного производства, необходимо принять во внимание следующие основные моменты во-первых, описание или снятие натуральных остатков надо производить у всех рабочих мест, а их может быть довольно много во-вторых, инвентаризацию надо производить в минимально короткое время, чтобы не приостанавливать хода работы цехов в-третьих, нужно описать остатки по каждой операции в отдельности, а не только по изделиям (деталям, полуфабрикатам, узлам), определить фактическую комплектность заделов в-четвертых, оценка остат сов также должна быть произведена по каждой операции в отдельности в-пятых, необходимо выявить величину незавершенного производства по аннулированным и приостановленным заказам. [c.274]

При организации инвентаризации незавершенного производства должны быть учтены все перечисленные выше моменты. [c.274]

При снятии остатков на складах подразделений можно пользоваться ведомостями, куда постоянно, по мере продвижения работы, записывают материал за материалом. При инвентаризации незавершенного производства в цехе надо очень часто одну и ту же деталь описать (подсчитать) порой несколько раз, например если одна и та же деталь обрабатывается на разных рабочих местах. В то же время бывает, что на одном и том же рабочем месте одну и ту же деталь надо отметить два-три раза, в зависимости от того, на какой стадии обработки находится та или другая часть данной партии деталей. Поэтому при описании отдельных деталей (составных частей узла или комплекта) всего целесообразнее пользоваться ярлыками. Ярлыки с указанием номеров и наименований деталей, обрабатываемых в цехах, заготавливаются заранее, до инвентаризации. [c.275]

Иногда, особенно в индивидуальных и мелкосерийных производствах, работу по инвентаризации незавершенного производства приходится еще больше усложнять. Дело в том, что в этих производствах довольно часто бывают случаи, когда дан- [c.276]

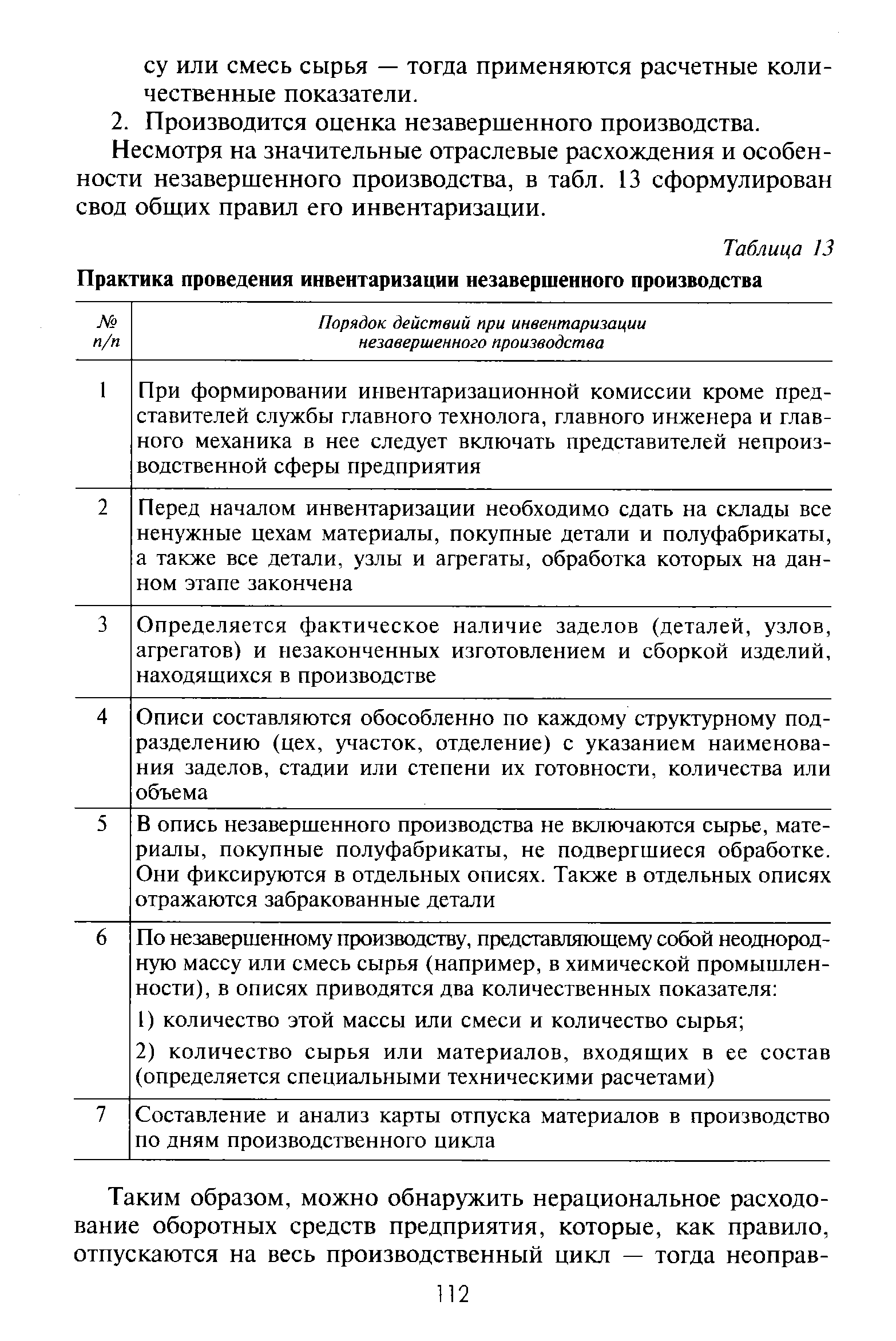

ОСОБЕННОСТИ ИНВЕНТАРИЗАЦИИ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА [c.111]

В общем виде порядок проведения инвентаризации незавершенного производства можно представить следующим образом [c.111]

| Таблица 13 Практика проведения инвентаризации незавершенного производства |  |

Инвентаризация незавершенного производства и правильности отражения ее результатов. [c.377]

В обязательных случаях не проводилась инвентаризация незавершенного производства [c.412]

При этом название документа № ОД-1( С) устанавливается Проведение инвентаризации незавершенного производства . [c.413]

Для контроля аудитор может ознакомиться с обоснованностью применяемых методик калькулирования себестоимости, порядком проведения инвентаризации незавершенного производства и готовой продукции, системой складского хозяйства и складского учета готовой продукции, системой мер по обеспечению сохранности материалов в цехах. Целесообразно также изучить работу отдела кадров и отдела труда и заработной платы, применяемые на предприятии системы оплаты труда. [c.265]

На готовую продукцию (работы, услуги) выявляется фактическая себестоимость, которая списывается с кредита счета 20 Основное производство в дебет соответствующих счетов по направлениям использования продукции (работ, услуг) на склад (счета 40 Готовая продукция или 41 Товары ), реализацию (счет 46 Реализация продукции ) и др. Затраты, приходящиеся на незаконченную продукцию, числятся на счете 20 в разрезе производств (видов продукции) как незавершенное производство. При этом остатки незавершенного производства на конец месяца определяются по актам инвентаризации незавершенного производства или по учетным данным. [c.211]

Между тем обследование 38 акционерных обществ в машиностроении с различным характером производства и разной длительностью производственного цикла показало, что расчетно-балансо-вый метод используется и там, где эти условия не созданы. Не случайно у этих предприятий возрастает себестоимость продукции по сравнению и с предыдущим периодом, с нормативной величиной в отчетный период перед инвентаризацией незавершенного производства либо в тот период, когда отражены ее результаты. Возникают значительные неучтенные отклонения от норм затрат, полностью или частично относимые на себестоимость продукции. В межинвентаризационный период фактическая себестоимость определяется как сумма ее нормативной величины и документированных отклонений, которые в лучшем случае достигают 1% нормативной себестоимости товарного выпуска. По сути, такой порядок ведет к обезличиванию учета. Отклонения от норм затрат, вызванные прямыми перерасходами, недостатками в организации производства, потерями и порчей полуфабрикатов, скрытым браком и [c.322]

Активирование выполненных электромонтажных работ производится по окончании монтажа объекта, этапа или комплекса работ, а. инвентаризация незавершенного производства — на первое число каждого месяца производителем работ или мастером вместе с представителем заказчика или генерального подрядчика. В акты приемки работ включается вся сметная стоимость объекта, этапа илл комп лекса работ, а объем незавершенного производства, определенный обмером в натуре фактически выполненных работ, расценивается по ценникам на монтаж оборудования. Оформление актов и систематическая проверка выполненных объемов работ осуществляется производственно-техническим отделом монтажного управления. [c.394]

Смотреть страницы где упоминается термин Инвентаризация незавершенного производства

: [c.312] [c.358] [c.319] [c.115] [c.373] [c.413] [c.413] [c.416] [c.292] [c.236] [c.126]Смотреть главы в:

Самоучитель по составлению бухгалтерской отчетности -> Инвентаризация незавершенного производства

Бухгалтерский учет на железнодорожном транспорте Издание 3 (1988) -- [ c.242 ]

Бухгалтерский учет (1982) -- [ c.233 ]