Важное условие применения показателя чистой продукции — организация оперативного бухгалтерского учета всех элементов затрат на производство. В связи с этим. был использован опыт ГДР, где налажен именно первичный учет затрат на предприятиях и комбинатах. Он осуществлялся одновременно в трех формах по изделиям (заказной), элементам затрат (в том числе по материалам в разрезе плановой номенклатуры материально-технических ресурсов), месту реализации затрат (от мастера и выше). По мнению немецких специалистов, высшая форма учета — заказная, используемая в обязательном порядке независимо от числа наименований изделий. Для применения чистой продукции необходимы следующие элементы организации учета и отчетности [c.56]

I. Распределение элементов затрат на производство материалы заработная плата амортизация 50000 120 000 400 000 35000 85000 50000 5000 15000 2000 X X X 90000 220 000 452 000 Сырье и материалы Расчеты по оплате труда Амортизационный фонд [c.195]

Таблица 7.2. Структура себестоимости по элементам затрат на производство в электротехнической промышленности в 10 динамике, % от общих затрат на производство, равных 100% [c.142]

В переходный период становления рыночной экономики предприятия нефтеперерабатывающей промышленности столкнулись с рядом трудностей в вопросах производства и сбыта своей товарной продукции. Взятый в последние два года курс на сдерживание инфляционных процессов в экономике привел к ситуации, когда в условиях практически фиксированных отпускных цен на собственную продукцию при непрерывном росте элементов затрат на производство доходы нефтеперерабатывающих заводов (НПЗ) снизились до критического уровня. Превышение инфляции над ростом валютного курса в рамках [c.54]

Элементами затрат на производство называются однородные по экономическому содержанию расходы, определяющие, что тратится в процессе изготовления (добычи) продукции. [c.208]

Элементами затрат на производство называются однородные по экономическому содержанию расходы. [c.280]

Наряду с группировкой затрат по экономическим элементам, затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции). [c.164]

Существуют три основных элемента затрат на производство продукции [c.27]

Определение затрат по элементам имеет большое значение в деле контроля достижения плановых показателей. Дело в том, что смета производства, составляется именно в разрезе элементов затрат на производство. При разработке сметы производства организации в целом приходится иметь дело с целым рядом отдельных смет производства каждого из вспомогательных и обслуживающих цехов, каждого из основных цехов. [c.223]

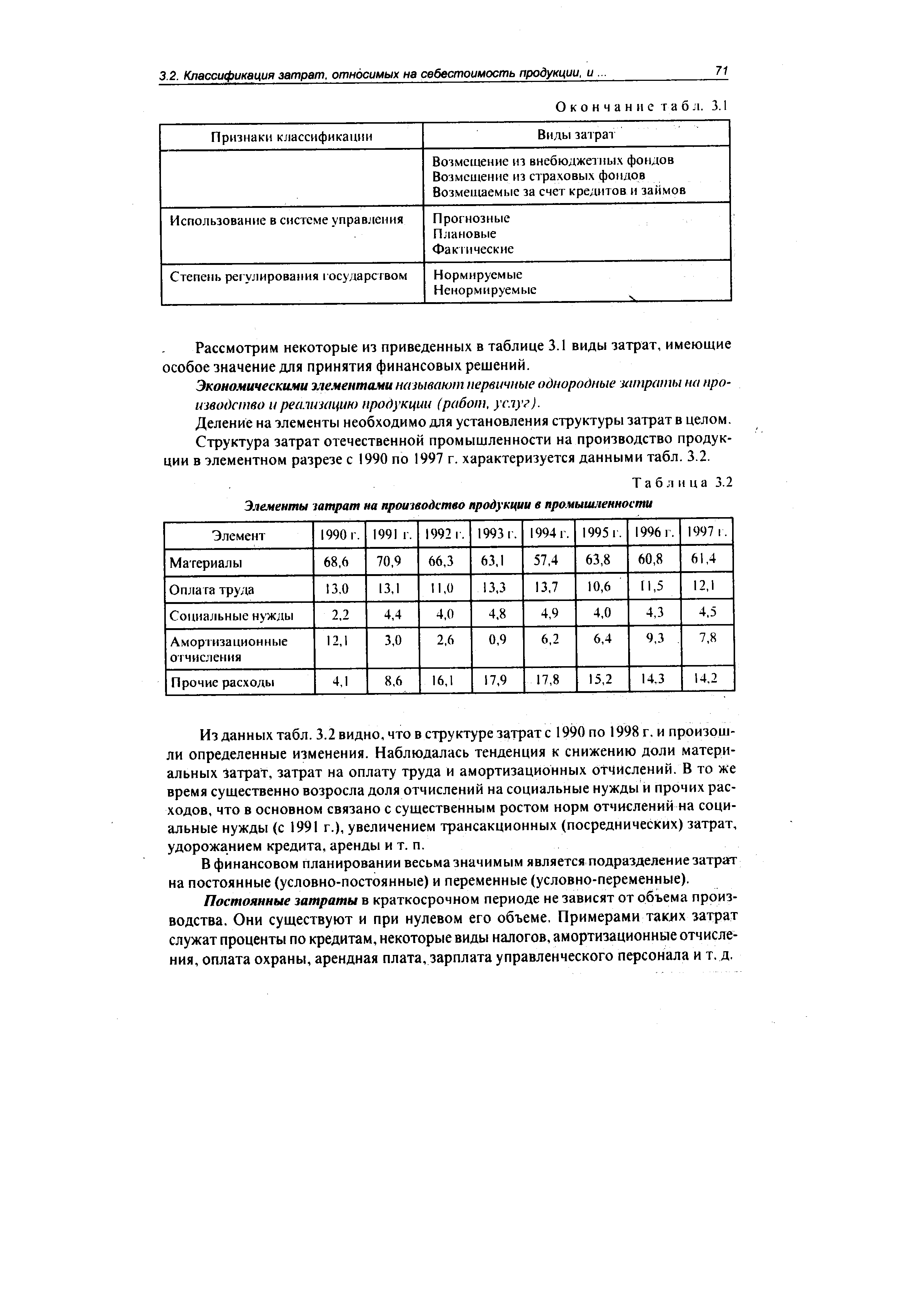

| Таблица 3.2 Элементы затрат на производство продукции в промышленности |  |

Эти же операции можно рассматривать как отнесение расходов по оплате труда на затраты производства и издержки обращения по видам деятельности (элемент затрат на производство и издержки обращения Затраты на оплату труда ). [c.591]

Рассчитаем экономические элементы затрат на производство продукции. [c.390]

Затраты, связанные с доставкой (включая погрузочно-раз-грузочные работы) материальных ресурсов транспортом и персоналом научной организации, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизация основных средств, материальные затраты и другие). [c.89]

Номенклатура экономических элементов затрат на производство и номенклатура статей калькуляции [c.179]

Экономические элементы затрат на производство 179 Энерговооруженность [c.303]

Обязательная номенклатура экономических элементов затрат на производство и типовая номенклатура статей калькуляции [74] [c.238]

Затраты, связанные с погрузочно-разгрузочными работами и с доставкой материальных ценностей на базовые склады предприятия собственным транспортом и персоналом, следует относить на соответствующие элементы затрат на производство, а не на стоимость этих материальных ценностей. [c.35]

Экономические элементы затрат на производство [c.214]

Анализ расходов на оплату труда проводится в двух направлениях 1) анализ фонда заработной платы как элемента затрат на производство 2) анализ прямых трудовых затрат в себестоимости [c.240]

Чаще всего они основаны на соизмерении различных элементов затрат на производство на содержание незавершенного производства (запасы материалов, деталей, сборочных единиц), переналадку оборудования, связанную со сменой партий обрабатываемых деталей, и т.п. [c.172]

Элементы затрат на производство Предыдущий год Отчетный год Изменение, (+.-) [c.98]

Заработная плата является важнейшим элементом затрат на производство продукции и входит составной частью в себестоимость выпускаемых изделий. Удельный вес оплаты труда в себестоимости продукции составляет в среднем по промышленности около 15% и колеблется в разных отраслях от 10 до 40%. [c.112]

Ц. = Цо[А + В+ (М,/М0) + С(3,/30)]. где Ц. — окончательная цена товара (объекта, услуги) Цо — базисная цена на дату заключения контракта А, В, С— удельные веса элементов затрат на производство товара (сооружение объекта, оказание услуги), А + В +С=1 А — неизменная часть цены, не зависящая от уровня инфляции М,, М0 — текущие и базисные цены на сырье и материалы Зр 30 — текущие и базисные уровни заработной платы. [c.380]

Таковы элементы затрат на производство нефтеперерабатывающих заводов. [c.61]

Затраты на топливо и энергию покупные. В стоимость израсходованных топлива и энергии включаются затраты на приобретение топлива со стороны и на покупку энергии всех видов, израсходованных на промышленно-производственные (технологические, энергетические, двигательные и др.) нужды предприятия. Если израсходованное топливо было добыто или энергия была выработана самим предприятием, то затраты на производство этого топлива и энергии не должны включаться в рассматриваемый элемент, а должны быть отнесены к соответствующим элементам затрат на производство заработная плата рабочих [c.247]

Элементы затрат на производство (+, -) [c.216]

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции). [c.265]

На уровне производственного объединения последовательнее реализуются такие важнейшие принципы хозяйственного расчета, как самоокупаемость и рентабельность. Объединения имеют возможность значительно полнее учитывать затраты на производство продукции, а оценка вклада каждого объединения в общественное производство становится более всесторонней. В результате того что многие объединения охватывают воспроизводственный цикл от разработки изделия до его реализации, стало возможным учитывать те элементы затрат на производство конечного продукта, которые не находили достаточного отражения в затратах отдельного предприятия (затраты, связанные с научными исследованиями и разработками, изучением тенденций развития технического прогресса в отрасли, капитальным строительством, перспективным планированием, управлением и подготовкой кадров и т. д.). [c.318]

В практике планирования, учета, анализа себестоимости продукции химической промышленности затраты группируются по экономическим элементам затрат на производство и калькуляционным статьям расхода. Номенклатура этих затрат и статей приведена ниже [c.175]

Перейдем к рассмотрению порядка составления ведомостей расчета отдельных элементов затрат на производство и использования счетных машин для выполнения учетных работ. [c.186]

Усредненные калькуляции себестоимости гранулированных M , выпускаемых предприятиями химической, нефтехимической и пищевой промышленности, а также удельный вес различных элементов затрат на производство продукции представлены в табл. 3. [c.6]

Виды и источники образования оборотного капитала. Методы расчета потребности в оборотном капитале и его важнейших элементах. Удельные расходы, их структура, анализ их изменений. Характеристики наличия и оборачиваемости капитала. Использование1 материальных ресурсов как элемент затрат на производство. Материале- и энергоемкость. Оценка эффективности применения и потребления оборотного капитала. [c.492]

В с. з. на п. осуществляется увязка всех элементов затрат на производство по службам, цехам и производственным участкам, а также выявляется и исключается внутрипроизводственный оборот в части услуг и. работ, выполняемых одними цехами и участками вспомогательного производства другим вспомогательным подразделениям того же предприятия и т. п. Внутрипроизводственный оборот нефте- и газодобывающих предприятий, состоящий из стоимости нефти, газа и газового конденсата, потребляемых на собственные производственно-технологические нужды, а также из потерь при транспортировке и хранении, из затрат на производство валовой продукции не исключается. [c.95]

Задача получения информации по экономическим элементам решается следующим образом. Итоги кредитовых оборотов каждого счета, корреспондирующего со счетами производственных затрат, представляют собой расход на производство тех или иных ресурсов. Обороты, обусловленные корреспонденцией счетов производственных затрат между собой, являются внутренними оборотами. Поэтому в разделе Расчет затрат на производство по экономическим элементам журнала-ордера №10-с (см. табл. 13.6.1) кредитуемые счета разделены на две группы элементы затрат на производство и комплексные затраты (внутренние обороты). [c.355]

Смотреть страницы где упоминается термин Элементы затрат на производство

: [c.301] [c.259] [c.22] [c.154] [c.154] [c.154] [c.47] [c.206] [c.247] [c.316] [c.41] [c.208]Бухгалтерский учет (1982) -- [ c.28 , c.28 , c.187 , c.187 , c.188 , c.188 , c.277 , c.277 , c.453 ]