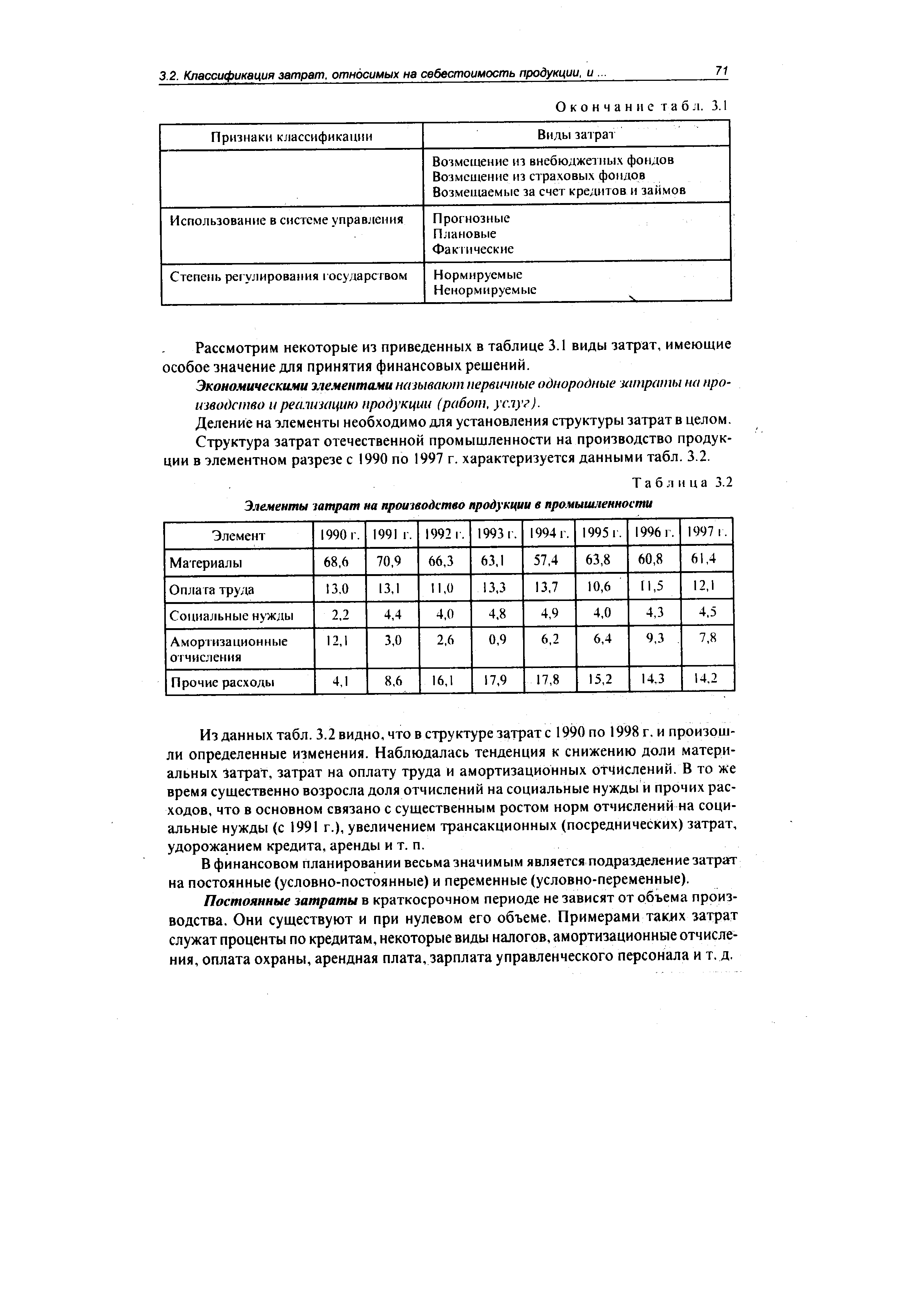

| Таблица 3.2 Элементы затрат на производство продукции в промышленности |  |

Рассчитаем экономические элементы затрат на производство продукции. [c.390]

Заработная плата является важнейшим элементом затрат на производство продукции и входит составной частью в себестоимость выпускаемых изделий. Удельный вес оплаты труда в себестоимости продукции составляет в среднем по промышленности около 15% и колеблется в разных отраслях от 10 до 40%. [c.112]

Усредненные калькуляции себестоимости гранулированных M , выпускаемых предприятиями химической, нефтехимической и пищевой промышленности, а также удельный вес различных элементов затрат на производство продукции представлены в табл. 3. [c.6]

Основное производство , поскольку заработная плата является элементом затрат на производство продукции. [c.41]

К числу важнейших элементов затрат на производство продукции относятся сырье и основные материалы (за вычетом отходов) вспомогательные материалы топливо, энергия, получаемые со стороны покупные инструменты и приспособления, покупные полуфабрикаты и комплектующие изделия заработная плата (см. III), отчисления на социальное страхование амортизация зданий, сооружений, оборудования, дорогостоящего инвентаря и инструмента прочие денежные расходы. [c.106]

Группировка затрат по статьям непосредственно связана с номенклатурой экономических элементов затрат на производство продукции. [c.74]

На счетах бухгалтерского учета все элементы затрат на производство продукции, как известно, отражают по себестоимости, а реализованную продукцию — в сумме фактической выручки. Поэтому из бухгалтерских регистров нельзя непосредственно получить данные о стоимости нормативной чистой, товарной и реализованной продукции в вышеприведенных ценах. Для подсчета объема продукции в этих ценах используют ежедневные сдаточные накладные или ведомости выпуска и реализации готовой продукции, соответствующие нормативы и оптовые цены. [c.273]

Финансы коммерческих предприятий принципы их организации. Источники формирования финансовых ресурсов предприятия. Структура и особенности функционирования производственных фондов (основных и оборотных). Способы начисления амортизации Основных фондов. Выручка от реализации продукции (работ, услуг), как основная финансовая категория. Факторы, влияющие на ее размер (ассортимент, качество продукции, цена и др.). Экономическое содержание прибыли, ее виды. Распределение и использование прибыли. Элементы затрат на производство и реализацию продукции, включаемые в себестоимость. Финансовое состояние предприятий. Проблемы несостоятельности (банкротства). Финансы некоммерческих предприятий (ассоциаций, фондов, союзов). Финансовый план. [c.483]

Важное условие применения показателя чистой продукции — организация оперативного бухгалтерского учета всех элементов затрат на производство. В связи с этим. был использован опыт ГДР, где налажен именно первичный учет затрат на предприятиях и комбинатах. Он осуществлялся одновременно в трех формах по изделиям (заказной), элементам затрат (в том числе по материалам в разрезе плановой номенклатуры материально-технических ресурсов), месту реализации затрат (от мастера и выше). По мнению немецких специалистов, высшая форма учета — заказная, используемая в обязательном порядке независимо от числа наименований изделий. Для применения чистой продукции необходимы следующие элементы организации учета и отчетности [c.56]

АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ [c.166]

Смета затрат на производство продукции представляет собой общую сумму затрат предприятия на планируемый год. Целью составления этой сметы является определение затрат на производство валовой и товарной продукции в целом и по отдельным элементам. Смета производства определяет структуру себестоимости по первичным элементам затрат и позволяет сопоставить размеры затрат по каждому элементу с установленными лимитами. [c.311]

Сложные счета объединяют (синтезируют) составные части (элементы) -своего сложного объекта учета, давая лишь общие итоги в денежном выражении, отражающие движение объекта в целом. Поэтому они получили название синтетических счетов. Синтетические счета не дают сведений о движении составных частей объекта учета. В них отсутствуют также натуральные измерители (показатели). Например, синтетический счет Готовая продукция показывает в денежном выражении поступление (выпуск), расходование (отгрузку) и остаток готовой продукции общей, итоговой суммой без подразделения по видам и сортам и без указания натурального количества счет Производство показывает общую сумму затрат на производство продукции без подразделения по элементам затрат, видам и сортам продукции счет Дебиторы , включающий расчеты со всеми дебиторами предприятия, показывает состояние этих расчетов только в целом, обезличенно, без подразделения по отдельным организациям и лицам и т. д. [c.39]

Смета затрат на производство продукции — важный плановый документ, на основе которого рассчитывается потребность предприятия в оборотных средствах, составляется финансовый план (баланс доходов и расходов). Эта смета позволяет сопоставить размеры затрат по каждому экономическому элементу с установленными лимитами и увязать план по себестоимости продукции с остальными разделами техпромфинплана. [c.177]

В переходный период становления рыночной экономики предприятия нефтеперерабатывающей промышленности столкнулись с рядом трудностей в вопросах производства и сбыта своей товарной продукции. Взятый в последние два года курс на сдерживание инфляционных процессов в экономике привел к ситуации, когда в условиях практически фиксированных отпускных цен на собственную продукцию при непрерывном росте элементов затрат на производство доходы нефтеперерабатывающих заводов (НПЗ) снизились до критического уровня. Превышение инфляции над ростом валютного курса в рамках [c.54]

Элементами затрат на производство называются однородные по экономическому содержанию расходы, определяющие, что тратится в процессе изготовления (добычи) продукции. [c.208]

При низкой рентабельности продукции необходимо стремиться к ускорению оборота активов и его элементов. Наоборот, определяемая теми или иными причинами низкая производительность (оборачиваемость) активов может быть компенсирована преимущественно повышением рентабельности продаж, т.е. снижением затрат на производство продукции, работ, услуг и (или) ростом цен (тарифов). [c.236]

Существенным моментом управления деятельностью предприятия является контроль за соблюдением сметных (плановых) значений затрат на производство продукции. В процессе контроля необходимо проанализировать структуру затрат и выявить их отклонения от сметных значений по экономическим элементам. При этом проверяется соблюдение смет, плановых калькуляций по видам расходов, характеризующим их экономическое содержание. Использование аналитических процедур в контроле за изменениями затрат по экономическим элементам помогает определить основные направления поиска резервов снижения себестоимости продукции, выявить возникающие в процессе производства отклонения фактических расходов от нормативных (плановых) (табл. 13.8). [c.463]

Значение, объекты, задачи анализа себестоимости продукции. Источники данных для анализа. Группировка затрат по элементам и статьям затрат. Постоянные и переменные издержки. Факторы изменения общей суммы затрат на производство продукции. [c.468]

Элементные и комплексные статьи затрат. Под элементными понимаются затраты на производство продукции, которые не могут быть разложены на основные части. Элемент выражает однородный вид затрат. Сюда можно отнести оплату труда, амортизацию и т.д. [c.125]

Учет затрат по объектам аналитического учета ведут по общеустановленной номенклатуре элементов и статей затрат. На калькуляционных счетах затраты на производство продукции (работ, услуг) собираются не сразу. На них в течение отчетного периода (месяца, квартала) накапливаются прямые затраты нарастающим итогом. Расходы же по обслуживанию производства и управлению предварительно отражаются на двух собирательно-распределитель- [c.126]

В процессе анализа себестоимости продукции необходимо исходить из существующей классификации затрат на производство продукции, которые подразделяются по экономическим элементам затрат и статьям калькуляции, кроме того, различают прямые и косвенные затраты, постоянные и переменные, явные и неявные. [c.223]

Инфляционные процессы существенно влияют на все элементы затрат в производстве продукции и услуг. Анализ влияния изменения цен на отдельные элементы затрат затруднен многими причинами. Одна из них состоит в том, что использование материальных и других ресурсов по времени не совпадает с их приобретением. Например, на предприятии имеются запасы сырья и материалов, приобретенных в базисном периоде. В момент их использования в текущем периоде цены на них возросли в несколько раз. Возникает вопрос в каких ценах учитывать их при исчислении себестоимости Разное решение этого вопроса отразится на величине прибыли. [c.583]

Материальные запасы — сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции и другие материальные ресурсы — отражаются в балансе по их фактической себестоимости. Готовая продукция — по фактической или нормативной производственной (плановой) себестоимости, включающей затраты основных элементов производства и других затрат на производство продукции, либо по прямым статьям затрат. Отгруженная продукция, сданные работы и оказанные услуги отражаются в балансе по фактической или нормативной (плановой) себестоимости, включающей затраты, связанные с их реализацией. [c.508]

Несмотря на предоставленную самостоятельность в данном вопросе п. 10 ПБУ 10/99 [13] говорит о создании правил учета затрат на производство продукции, продажи товаров, выполнения работ и оказания услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) в виде отдельных нормативных актов и методических указаний по бухгалтерскому учету. С одной стороны — явное противоречие. С другой, при грамотном построении иерархии документов в системе нормативного регулирования бухгалтерского учета — логичная запись. При условии, что данные нормативные акты по вопросам затрат будут носить для организаций рекомендательный характер, они должны помогать еще не во всех вопросах опытному бухгалтеру и не сковывать разумную профессиональную инициативу опытного профессионального бухгалтера. [c.409]

Необходимо отметить, что правила расслоения подчеркивают (1) один и тот же факт последовательно воспроизводится в нескольких слоях, начиная с нижнего и кончая более высокими слоями (2) факт при воспроизведении в более высоких слоях модифицируется (3) модификация вызывает создание качественно новой комбинации из элементов, имевших место в базовом слое (4) переход факта от слоя к слою осуществляется скачками. Например, категория производительности труда встречается в материальном слое, но уже в финансово-экономическом слое она выступает в модифицированном виде средней выработки стоимостного объема продукции на одного работника. Затраты на производство продукции отражаются по одному содержательному слою, а выручка от ее реализации — по другому. [c.114]

Однако для целей управления организуется учет расходов по статьям затрат, перечень которых устанавливается самой организацией. При этом методология учета затрат на производство продукции, продажу товаров, выполнение работ (услуг) по элементам и статьям калькуляции определяется действующими нормативными актами и методическими указаниями. [c.228]

По составу затраты на производство продукции группируются по следующим элементам материальные затраты (за вычетом стоимости возвратных отходов) расходы на оплату труда износ основных фондов, нематериальных активов и МБП отчисления но, социальные нужды прочие затраты. [c.183]

Проанализируем перечень расходов от основной деятельности, приведенный в ПБУ 10/99. ПБУ 10/99 не дает детального перечня этих расходов. Статья 8 ПБУ 10/99 содержит указание на необходимость группировки расходов по элементам, наименование которых совпадает с известными пятью элементами затрат на производство, перечисленными в Постановлении Правительства РФ № 552 Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли . Та же 8 статья ПБУ 10/99 указывает, что для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, при этом перечень статей затрат устанавливается организацией самостоятельно. Возможность организаций самостоятельно устанавливать статьи расходов для целей финансового учета полностью соответствует требованиям МСФО. Однако ст. 10 ПБУ 10/99 противоречит ст. 8 и указывает, что правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг... устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету . Таким образом, несмотря на то, что ПБУ 10/99 дает определение расходов, в целом соответствующее МСФО, предприятиям не дается возможность [c.252]

Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности. Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей. Исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и Методическими указаниями по бухгалтерскому учету. [c.120]

Структура затрат на производство продукции машиностроения и металлообработки по элементам за рассматриваемый 15-летний период изменилась следующим образом [c.24]

На следующем этапе анализа целесообразно дать оценку эффективности использования каждого вида ресурсов, непосредственно задействованных в процессе производства и реализации продукции (работ, услуг). Как уже отмечалось, затраты на производство продукции (работ, услуг) в разрезе экономических элементов — наиболее общий показатель, отражающий всю сумму расходов предприятия. Итоговым показателем использования ресурсов является реализация продукции, поэтому целесообразно проанализировать изменение элементов затрат в расчете на рубль выручки от реализации (табл. 5.2). Такой анализ позволит оценить не только эффективность использования ресурсов предприятия, но и влияние фактора себестоимости на рентабельность продаж. [c.225]

Каждый из перечисленных элементов включает качественно однородные по своему характеру затраты, независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия. [c.111]

Основой разработки сметы затрат на производство продукции служит классификаций затрат по экономическим элементам. [c.258]

Элементы затрат — материальные затраты затраты на оплату труда отчисления на социальные нужды, в том числе на социальное страхование, в Пенсионный фонд, в Государственный фонд занятости, на медицинское страхование амортизация основных фондов прочие затраты, определяются традиционным способом при помощи соответствующих инструкций, методик и положений. Совокупность этих затрат составляет общий объем затрат на производство продукции. Однако общая сумма затрат, отраженная в С.з., включает не только расходы на производство товарной продукции, но и затраты, связанные с приростом остатков незавершенного производства (в том числе полуфабрикатов собственного производства), с расходами будущих периодов и оказанием услуг, не включаемых в товарную продукцию. [c.258]

Регулирование экономической рентабельности сводится к воздействию на обе ее составляющие и коммерческую маржу, и коэффициент трансформации При низкой прибыльности продаж необходимо стремиться к ускорению оборота капитала и его элементов и, наоборот, определяемая теми или иными причинами низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или ростом цен на продукцию, т. е. повышением рентабельности продаж , — формулирует главное правило регулирования экономической рентабельности А. Д. Шеремет. [c.142]

Баланс межотраслевых связей отражает элементы, образующие стоимость продукции по каждой отрасли и структуру распределения продукции каждой отрасли. По вертикали в нем показываются материальные затраты на производство продукции определенной отрасли хозяйства и элементы чистой продукции данной отрасли. Данные по горизонтали баланса показывают, на какую сумму или какое количество продукции передано из данной отрасли в другую отрасль на производственные нужды (промежуточный продукт), а также конечное потребление продукции отрасли (личное и общественное потребление, накопление, возмещение выбытия, капитальный ремонт основных средств и экспортно-импортное сальдо). [c.386]

В с. з. на п. осуществляется увязка всех элементов затрат на производство по службам, цехам и производственным участкам, а также выявляется и исключается внутрипроизводственный оборот в части услуг и. работ, выполняемых одними цехами и участками вспомогательного производства другим вспомогательным подразделениям того же предприятия и т. п. Внутрипроизводственный оборот нефте- и газодобывающих предприятий, состоящий из стоимости нефти, газа и газового конденсата, потребляемых на собственные производственно-технологические нужды, а также из потерь при транспортировке и хранении, из затрат на производство валовой продукции не исключается. [c.95]

Форма № 7-1 дает представление о затратах на производство продукции по заводу в бюджетном -разрезе по первичным элементам затрат. Для анализа внезаводского кооперирования из статьи Сырье и основные материалы обязательно должна быть выделена стоимость покупных комплектующих изделий и полуфабрикатов со стороны, а из статьи Вспомогательные материалы — стоимость покупного инструмента, абразивов и моделей. [c.59]

Затраты на производство продукции определяют ее себестоимость и группируются по их экономическому содержанию. Соотношение между отдельными элементами этих затрат (сырье, основные и вспомогательные материалы, топливо, энергия, заработная плата основная и дополнительная, отчисления на социальное страхование, амортизация основных фондов, прочие расходы) характеризует их структуру. Для определения затрат предприятия, связанных с выполнением установленных заданий по выпуску продукции, разрабатывается плановая смета на производство. На основе разработки такой сметы обеспечивается увязка важнейших разделов и показателей техпромфинплана предприятия (например, материальных затрат с планом материально-технического обеспечения, оплаты труда — с фондом заработной платы, амортизационных отчислений — с использованием основных фондов), а также опреде ляется потребность в оборотных средствах (см. 17.2). [c.234]