Распределяются по центрам затрат пропорционально базе распределения [c.156]

Только заработная плата администрации и косвенные трудовые затраты отделов непосредственно относятся к деятельности определенного центра затрат все остальные накладные затраты являются общими для двух или более центров затрат. Накладные затраты, которые связаны с одним центром затрат, прямо относятся на этот центр затрат. Однако общие затраты (прочие расходы в данном случае) должны быть распределены (т.е. разделены) между соответствующими центрами затрат. Чтобы выполнить эту процедуру, необходимо выбрать базу распределения, подходящую для каждого вида общих накладных затрат. В соответствии с принятым правилом база распределения должна соответствовать главной причине возникновения конкретных затрат, имеющей название носителя (драйвера) затрат. Кроме того, база распределения должна 1) быть определима количественно и 2) удовлетворять критерию затраты/выгоды. [c.158]

Даже если носитель затрат имеет количественную характеристику, использование его в качестве базы распределения может оказаться неоправданно дорогим. Например, если отслеживать телефонные разговоры по каждому номеру, то это позволит сократить (или, возможно, полностью исключить) необходимость распределения затрат, связанных с телефоном/факсом/ электронной почтой. Однако стоимость достаточно сложной телефонной системы может оказаться непропорционально большой по сравнению с выгодой более точного распределения накладных затрат. [c.158]

Рассмотрим затраты, связанные с имуществом (в данном случае служебными помещениями). Несложно определить основополагающую причину таких накладных затрат (ею будет облагаемая налогом стоимость недвижимости) и количественно определить ее величину (это ставка налогового платежа за 1 ф.ст. стоимости недвижимости). Но как использовать эту информацию для распределения затрат по отдельным центрам затрат, размещенным внутри помещений В таких случаях, когда в качестве базы распределения использовать носитель затрат невозможно, вместо него необходимо найти другой показатель, учитывающий характер затрат и доступность информации. [c.158]

Учитывая характер затрат (они связаны с занятостью помещений) и наличие информации, наиболее приемлемой базой распределения будет площадь занимаемых отделами помещений. Выбрав базу, легко разделить общие затраты пропорционально доле каждого отдела в общей площади помещений [c.159]

Достоинство общезаводской ставки распределения состоит в простоте ее расчета достаточно совокупные накладные затраты разделить на соответствующий показатель объема деятельности производственных центров затрат. Отпадает необходимость в первичном и вторичном распределении, что позволяет экономить время и средства, а также, возможно, повышает объективность ставки распределения, поскольку не предполагает заведомо произвольного выбора баз распределения/перераспределения по отделам. [c.171]

Наше обсуждение подходов к распределению накладных затрат предполагает, что каждый из них имеет сильные и слабые стороны. Однако не следует считать, что они взаимно исключают друг друга. Можно объединить наилучшие элементы каждого из них в рамках единой системы калькулирования например, попытаться использовать носители затрат для определения базы распределения использовать множество ставок распределения, а не только единые общезаводские или просто ставки по отделам и при этом избегать нечеткости определения видов деятельности и носителей затрат. Кроме того, некоторые черты калькулирования с полным поглощением затрат являются общими для обоих подходов например, одинаково существенное значение имеют как выбор видов деятельности при использовании ЛВС-метода, так и выбор показателя объема выпуска при традиционном распределении применение заданных ставок распределения нередко продиктовано требованиями практики независимо от того, рассчитываются ли они на основе простых показателей, таких, как "машинное время", или на основе соответствующего носителя затрат. [c.185]

В качестве базы распределения можно воспользоваться выручкой от продаж или совокупными производственными затратами (т.е. суммой прямых и производственных накладных затрат). [c.187]

Ни выручка от продаж, ни совокупные производственные затраты не являются идеальной базой распределения, поскольку первый может предполагать, что административные расходы преимущественно связаны с реализацией, а второй, что производственные затраты — с изготовлением продукции. Хотя очевидно, что в большинстве случаев администрирование относится ко всей деятельности организации. [c.187]

Базы распределения (и перераспределения) должны определяться, если это возможно, с учетом носителя накладных затрат, т.е. основополагающей причиной их возникновения. [c.188]

Полное калькулирование имеет еще один сравнительный недостаток. В гл. 4 было показано, что выбору и расчету баз распределения и перераспределения свойствен определенный субъективизм. Поэтому методы контроля себестоимости должны строится с учетом доли распределенных накладных затрат, поскольку последние могут быть неподконтрольны центру затрат. В то же время анализ вклада, построенный на оценках маржинального калькулирования, позволяет выделить те затраты, которые специфичны для данного центра затрат (и поэтому предположительно ему подконтрольны), и общие затраты организации (которые вряд ли непосредственно контролируются данным центром затрат). [c.227]

В главе 4 рассматривались методики распределения затрат и поглощения накладных затрат, было показано, что даже наиболее строго логически обоснованная база распределения и поглощения накладных затрат может быть оспорена, и потому не подходит для анализа решений, который требует объективных данных. Обычно сценарии решения содержат много информации неденежного характера, например о базах распределения общих затрат или методе начисления амортизации. Такую информацию легко получить, но доступность не гарантирует релевантности. [c.297]

Как было показано в гл. 4, ставка распределения накладных затрат при использовании в качестве базы распределения прямые трудовые затраты (ч) рассчитывается следующим образом [c.573]

Отклонение по базовым затратам показывает, в какой степени совокупное отклонение переменных накладных затрат зависит от разности между нормативными и фактическими базовыми затратами. В случае с компанией АМС Ltd. переменные накладные затраты распределяются пропорционально прямым затратам рабочего времени, что и составляет основу для расчета нормативных затрат. (Если в качестве базы распределения переменных накладных затрат используется объем выпуска, то во всех вычислениях часы следует заменить показателями количества выпущенной продукции.) [c.685]

В рассматриваемом примере постоянные производственные накладные затраты относятся на себестоимость единицы продукции в расчете по 4 ф.ст. за один норма-час. В главе 12 отмечалось, что нормативный рабочий час — это мера результата труда. Также известно (гл. 4), что базой распределения накладных затрат является фактический выпуск. Поэтому следует различать фактически затраченное рабочее время (25 600 ч в примере 14.2) и фактический выпуск продукции в нормо-часах [c.689]

Очевидно, что расхождения результатов не столь значительны, чтобы на основе сопоставления выбрать наиболее приемлемый метод. Кроме того, поскольку сам выбор базы распределения субъективен, он может свести на нет значение точности расчетов трудоемкими методами. Тем не менее, выбирая метод распределения накладных затрат, следует принимать во внимание важность учета взаимных услуг обслуживающих подразделений, природу этих услуг, возможность использования вычислительной техники для расчетов, а также критерий затраты/выгоды. [c.809]

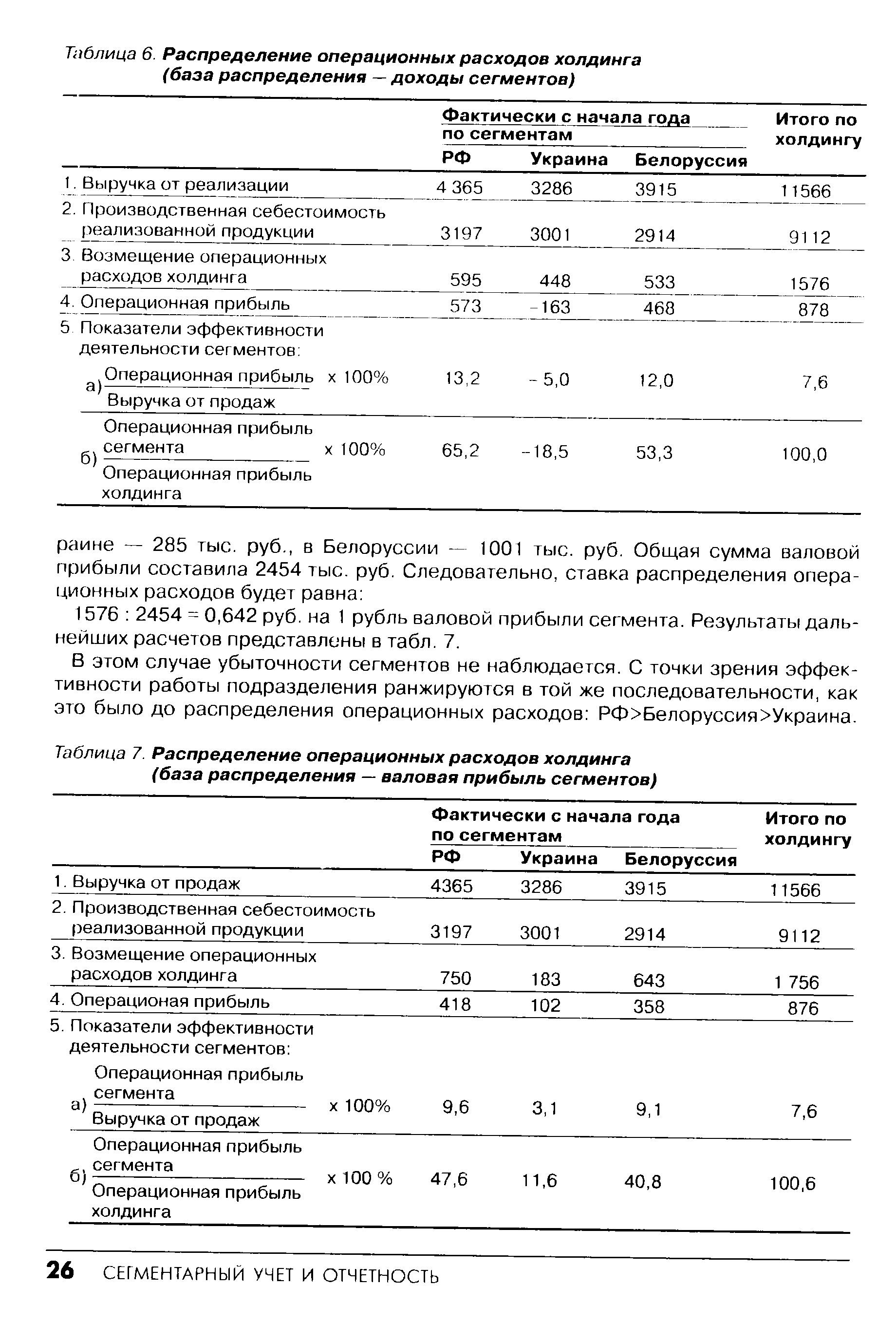

В экономической литературе по этому поводу высказываются различные мнения. В частности, в качестве базы распределения предлагаются три показателя затраты подразделений на оплату труда, доход подразделений (выручка от продаж) и их прибыль [8]. [c.24]

Выбор в качестве базы распределения затрат каждого сегмента на оплату труда [c.25]

Выбор в качестве базы распределения дохода каждого сегмента [c.25]

Выбор в качестве базы распределения валовой прибыли сегментов [c.25]

| Таблица 6. Распределение операционных расходов холдинга (база распределения — доходы сегментов) |  |

Для каждого места возникновения затрат в управленческом учете устанавливаются единицы измерения, на которые приходятся издержки (базы распределения издержек). Они необходимы для последующего калькулирования себестоимости продукции. [c.76]

Затраты распределяются пропорционально какой-либо базе распределения. В качестве базы могут выступать процент потребления каждым производственным подразделением услуг непроизводственных подразделений, доля выручки от реализации каждого производственного центра затрат в общем объеме выручки клиники и т.д. [c.79]

База для распределения затрат обычно сохраняется неизменной в течение длительного периода и представляет собой элемент учетной политики предприятия. Следует подчеркнуть, однако, что выбор базы распределения является субъективным процессом. [c.79]

Допустим, в качестве базы распределения выбрана доля выручки. При этом доля хирургического отделения (хирургии) в общей сумме выручки составляет 60%, доля терапевтического отделения (терапии)—40%. Результаты такого распределения затрат представлены в табл. 2.11. [c.79]

Шаг 1. Распределяются затраты административного отдела. База распределения — количество работающих. Исходя из численности работающих в центрах ответственности получаем соотношение 10 5 5 20 30, или 2 1 1 4 6. [c.81]

Выбрав в качестве базы распределения косвенных расходов какой-либо показатель, бухгалтер-аналитик прогнозирует его размер на предстоящий период. Здесь он сталкивается с теми же проблемами, о которых речь шла выше. Необходимо оценить возможный спрос на продукцию предприятия в предстоящем периоде с учетом сезонных колебаний, покупательной способности населения (или предприятий), общей ситуации на рынке с учетом деятельности конкурентов. Правильно оценить влияние всех этих факторов на ожидаемую величину заказов, а следовательно, и на размер выбранного базового показателя сможет лишь опытный бухгалтер-аналитик. [c.119]

В то же время каждая из рассматриваемых групп состоит из расходов разного экономического содержания. Различия должны определять выбор и обоснование баз распределения затрат и источников их возмещения. И с [c.142]

Назовите наиболее приемлемую базу распределения затрат, связанных с имуществом, для Su ess Dire t Ltd., основываясь на сведениях, приведенных в примере 4.3 [c.159]

Результат распределения показан в табл. 4.2. Выбор баз распределения в некоторой степени субъективен, поэтому важно, чтобы они по крайней мере были оправданы характером распределяемых затрат и соответствовали требованиям критерия затрат/выгоды. Например, расходы Su ess Dire t на телефон/ факс/электронную почту связаны с пользованием телефонных линий, и в отсутствие более детальной информации представляется целесообразным в качестве базы распределения взять количество телефонных номеров по подразделениям. Расходы на отопление и освещение связаны с занятостью помещений, хотя объем (а не площадь) мог бы быть более точным показателем. В данном случае площадь занимаемых отделами помещений является наиболее приемлемой из возможных приближений к носителю затрат. [c.161]

Ранее в контексте традиционной методологии обсуждалась субъективность выбора базы распределения. В большинстве случаев AB -метод, вряд ли справится с этой проблемой, поскольку изменяются только структура и объекты затрат. Например, в случае со школой Su ess Dire t Ltd., по традиционной методологии административные затраты относятся на каждый из четырех центров затрат при использовании ЛВС-методу, эти затраты должны распределяться на пулы накладных затрат, пересекающие границы отделов. При традиционном подходе стоимость средств связи должна распределяться на все четыре центра затрат тогда как ЛВС-метод, эти затраты относит на пул затрат "использование средств связи". [c.182]

Любая система калькулирования себестоимости предполагает понесение дополнительных затрат, связанных с ее внедрением и эксплуатацией. Необходимо дать оценку затрат и показателей деятельности/объема выпуска отразить фактические затраты и показатели деятельности/объема выпуска найти данные для определения базы распределения (и возможно, перераспределения). Некоторые виды такой информации поставляются в ходе обычной деятельности (например, бюджетные и фактические затраты), а некоторые придется специально изыскивать. В любом случае важно понимать, что все это требует затрат, поэтому нельзя забывать о критерии затраты/выгоды. [c.184]