Баланс по основной деятельности железной дороги [c.336]

Приложение к квартальному балансу по основной деятельности железной дороги [c.336]

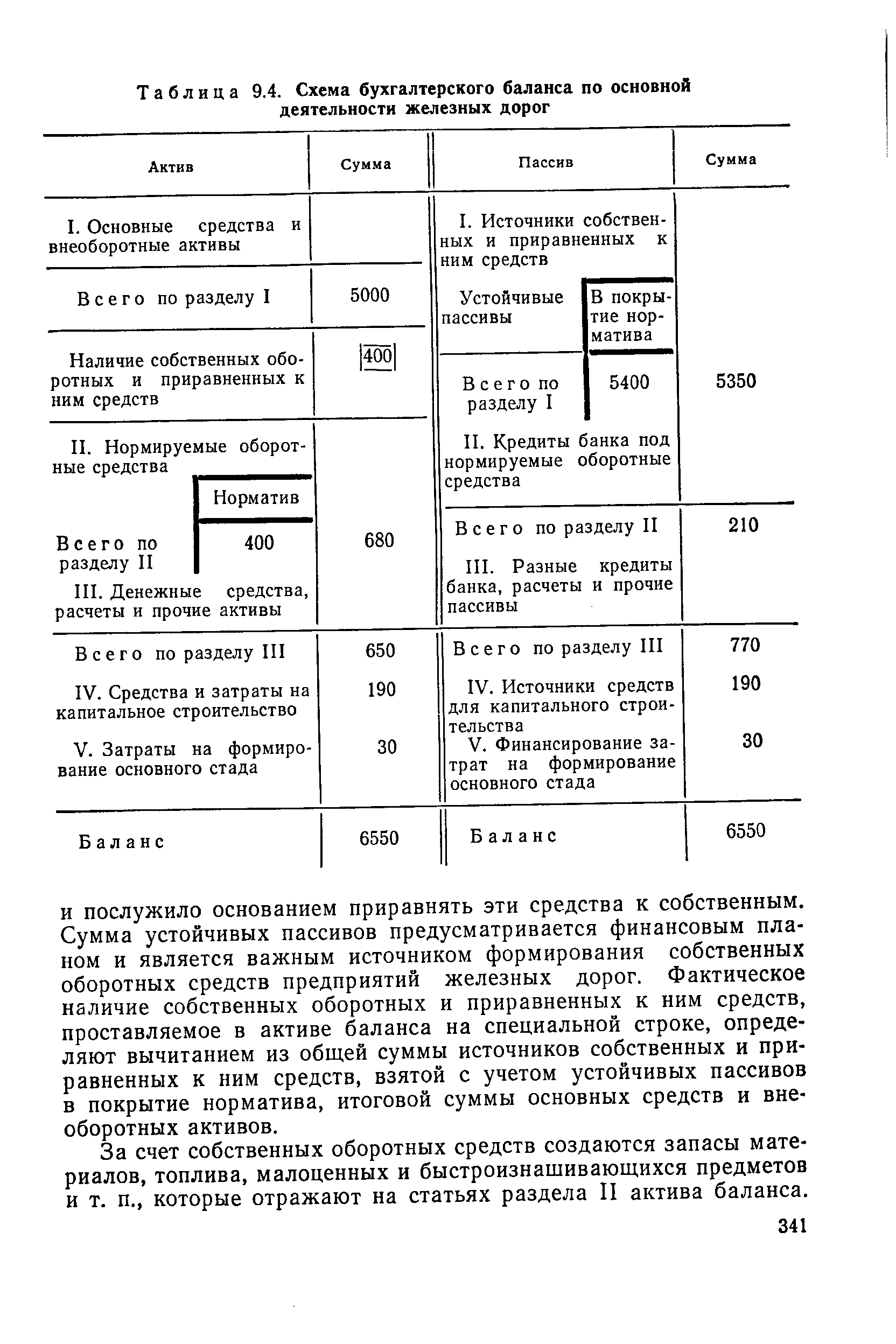

Баланс по основной деятельности железной дороги (форма БО-1) одна из важнейших отчетных форм. Его составление основано на известном равенстве общей величины хозяйственных средств в денежном выражении и общей величины источников их образования. [c.338]

| Таблица 9.4. Схема бухгалтерского баланса по основной деятельности железных дорог |  |

Приложение к квартальному балансу по основной деятельности железной дороги (форма БО-4 кв.) состоит из десяти разделов, со- [c.348]

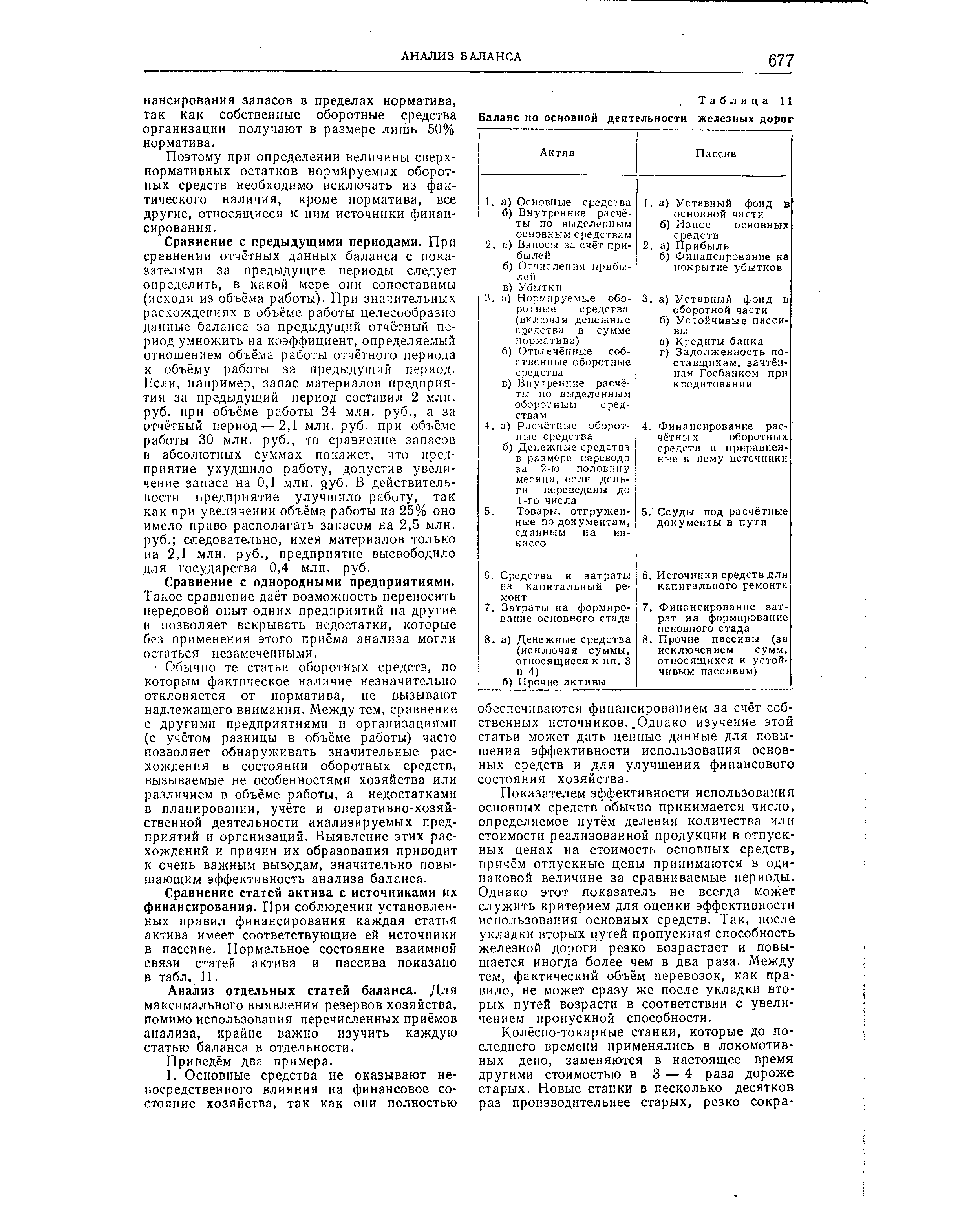

| Таблица И Баланс по основной деятельности железных дорог |  |

На предприятиях и в хозрасчётных организациях железнодорожного транспорта (кроме железных дорог) ведётся два баланса по основной деятельности и по капитальным вложениям. В организациях, финансируемых за счёт государственного бюджета, ведётся баланс по исполнению сметы расходов. На железных дорогах составляется пять балансов, в том числе три по основной деятельности, один по капитальным вложениям и один по исполнению сметы расходов. Необходимость ведения на железных дорогах трёх разных балансов по основной деятельности вызывается [c.668]

Железные дороги представляют свои сводные балансы по основной деятельности, капитальным вложениям и строительной деятельности, а также балансы бюджетных организаций в Центральную бухгалтерию МПС, а балансы по доходным поступлениям — в Финансовое управление МПС. [c.669]

В связи с централизованным приобретением для железных дорог подвижного состава и другого оборудования, не требующего монтажа, а также изготовлением образцов новой техники главные управления локомотивного хозяйства, вагонного хозяйства, пути и сооружений, коммерческое и пассажирское ведут балансы капитальных вложений по централизованным приобретениям и балансы по основной деятельности для оприходования приобретённых основных средств и изготовленных образцов новой техники, а также списания их на дороги-получатели. [c.670]

По сравнению с балансом промышленного предприятия баланс подрядной строительной организации имеет следующие особенности 1) затраты на формирование основного стада и источники этих затрат не выделены в самостоятельный раздел и включены в состав раздела В 2) разделам пассива наименования не присвоены, так как считается само собой разумеющимся, что разделы актива и пассива с данным индексом связаны между собой так же, как и по балансу основной деятельности железных дорог. [c.671]

В СССР О. от п. производят все государственные предприятия и хозяйственные организации союзного, союзно-республиканского, республиканского и местного подчинения, находящиеся на хозяйственном расчете и самостоятельном балансе. Размер отчислений определяется по их финансовым планам в виде разности между суммой плановой прибыли и плановых затрат, производимых за счет прибыли. Но эти отчисления не могут быть меньше 10% суммы прибыли, установленной по годовому плану. В тех случаях, когда предусматриваемые планом собственные затраты превышают 90% плановой прибыли, отчисление в бюджет в размере 10% от этой прибыли имеет контрольное значение. По решениям пр-ва нек-рые предприятия и организации (подрядные строительные, строительно-монтажные и ремонтно-строительные, селекционные станции, подсобные с. х-ва государственных предприятий и др.) вносят О. от п. в бюджет от фактически полученной прибыли. Расчеты с бюджетом осуществляются как в децентрализованном порядке, т. е. непосредственно предприятиями (см. Децентрализованные расчеты по отчислениям от прибыли в бюджет), так и в централизованном порядке, т. е. главками, управлениями и объединениями по совокупной прибыли всех подведомственных им предприятий (см. Централизованные расчеты по отчислениям от прибыли в бюджет). Подавляющее большинство предприятий (св. 90%) переведено на децентрализованные расчеты. Взносы О. от п. производятся за счет текущих накоплений в след, размерах в первом месяце квартала — 30%, во втором и третьем — по 35% квартальной плановой суммы месячные взносы поступают равными долями в два срока—15-го и 27-го числа Для нек-рых плательщиков установлены иные сроки. Так, Министерство путей сообщения уплачивает О. от п. железных дорог по основной деятельности равными долями 5, 11, 17, 23 и 29-го числа каждого м-ца, мин-ва связи республик — ежемесячно равными долями (но не позднее 27-го числа). [c.171]

Реализация —расходы, относящиеся к деповскому ремонту вагонов, поврежденных по вине других предприятий к ремонту вагонов, выполненному для предприятий и организаций других министерств и ведомств, а также для предприятий железнодорожного транспорта, не входящих в сводный баланс основной деятельности данной дороги к ремонту вагонов, находящихся в пользовании иностранных железных дорог [c.248]

Новая система планирования и экономического стимулирования требует, чтобы была усилена роль прибыли для стимулирования улучшения работы железных дорог, отделений, линейных и промышленных предприятий. Прибыль, как правило, должна образовываться в таких размерах, чтобы она была достаточной для внесения в бюджет платы за производственные основные фонды и оборотные средства, образования фондов экономического стимулирования, для финансирования капитальных вложений, прироста оборотных средств, уплаты процентов банкам и содержала бы свободный остаток. При новой системе хозяйствования Министерство путей сообщения в области финансов утверждает и доводит до дорог план по следующим показателям общая сумма прибыли по основной деятельности, рентабельность к сумме производственных основных фондов и оборотных средств, платежи Министерству путей сообщения и ассигнования из МПС. Взносы прибыли в бюджет производятся МПС централизованно. По этим же показателям управления дорог доводят план до отделений, а последние до линейных предприятий. Все остальные показатели финансового плана основные фонды и оборотные средства, доходы железных дорог от перевозок, баланс доходов и расходов разрабатываются самостоятельно управлениями железных дорог, отделениями и линейными предприятиями и используются плановыми и финансовыми органами как расчетные материалы к составлению планов. [c.326]

Балансы доходов и расходов отдельных отраслей хозяйства и хозяйственных подразделений несколько упрощены по сравнению со сводным балансом министерства. Так, в состав баланса доходов и расходов железных дорог входят доходы от основной деятельности (перевозок) доходы подсобных предприятий прибыли прочие и прибыли подрядных строительно-монтажных организаций , доходы жилищно-коммунального хозяйства амортизационные отчисления доходы начальников станций, а также прочие доходные статьи, связанные с мобилизацией средств хозяйства за счёт снижения норматива собственных оборотных средств прироста минимального остатка начисленной заработной платы и социального страхования, прироста устойчивых пассивов, выручки от реализации выбывшего имущества, экономии от снижения стоимости капитального строительства и капитального ремонта, производимого хозяйственным способом, и др. [c.267]

Финансовые органы железнодорожного транспорта осуществляют финансовое планирование составляют и представляют на утверждение в установленном порядке финансовый план (баланс доходов и расходов), сметы бюджетных учреждений, кредитный план и кассовый план для обеспечения выполнения государственного плана перевозок, нового строительства и ремонта основных фондов. Важной задачей органов бухгалтерского учета и финансов является реализация продукции, организация сбора доходов и выручки, ведение их учета, контроль за своевременной сдачей доходов и выручки в органы Госбанка на доходные и расчетные счета, ведение кассовых книг, своевременное составление и представление отчетов по доходам. Большое место в учетной и финансовой работе занимают организация расчетов за перевозки грузов, пассажиров, багажа, почты и связанный с этим контроль доходных операций планирование и распределение доходов от перевозок в прямом сообщении между железными дорогами финансирование основной (эксплуатационной) деятельности линейных предприятий и отделений дорог, капитального ремонта и строительства, а также социально-культурных мероприятий и образование поощрительных фондов. [c.15]

Расчетную норму потребности малоценных и быстроизнашивающихся предметов на одного работника определяют на всех линейных предприятиях методом прямого счета раздельно по каждой группе работников с учетом особенностей их профессии и технологического процесса на предприятии. Кроме того, рассчитывают норму по хозяйственному инвентарю на административно-управленческих работников. На железных дорогах учитывают также потребность в инвентаре и инструментах для тех подразделений, которые числятся на балансе основной деятельности на линейных предприятиях, но не имеют прямого отношения к их производственной деятельности, например нормативные станции, восстановительные поезда и другие подразделения, а также общественные, культурно-просветительные, спортивные и учебные организации. В норму включают долю стоимости инвентаря этих организаций дополнительно к основной норме на одного работника планового контингента. [c.74]

Посредством предусмотренной планом системы счетов на предприятиях железных дорог, составляющих баланс основной (перевозочной) деятельности, ведется учет хозяйственных операций, обусловленных выполнением заданий по перевозкам и подсобно-вспомогательной деятельности, а также по капитальным вложениям и подрядной деятельности, если линейные предприятия выполняют строительно-монтажные работы для других предприятий и организаций. Эта же система счетов используется для учета доходных по-ступлений. [c.21]

Оценка основных, средств. Учет инвентарных объектов ведется по определенной стоимости. В момент ввода объекта в эксплуатацию фиксируется его первоначальная стоимость, устанавливаемая по балансу капитальных вложений. По первоначальной стоимости построенные или приобретенные основные средства с баланса капитальных вложений передаются на баланс основной деятельности предприятий железной дороги. [c.39]

Расчетно-аналитическая информация может быть получена путем специального расчета, например среднегодовой стоимости основных средств, среднегодовых остатков нормируемых оборотных средств и т. д. Иногда эти расчеты представляют собой обычные аналитические таблицы, в которых или определяется какой-то результат, или исчисляется новый показатель, необходимый для оценки качества работы предприятия. Примерами таких таблиц являются в отчете о производственно-финансовой деятельности формы БО-11 — раздел VII Выполнение плана по труду и производительности труда по перевозкам , раздел VIII Себестоимость перевозок в приложении к балансу по основной деятельности железной дороги формы БО-17 — таблица выполнения задания по вовлечению в хозяйственный оборот материальных ценностей. В некоторых отчетных формах содержится расчет величины изменения показателя под влиянием количественных и качественных факторов. [c.333]

Промышленные предприятия железных дорог (шпалопропиточ-ные, рельсосварочные и щебеночные заводы, производственные комбинаты главных материальных складов, колесные мастерские и т. д.) составляют бухгалтерские балансы по основной деятельности промышленных предприятий и представляют их в службы, которым непосредственно подчинены. [c.8]

Наряду с перевозочной деятельностью железные дороги осуществляют промышленное производство, ведут капитальное строительство, приобретают оборудование и т. п. Затраты на создание новых, реконструкцию и расширение действующих основных средств представляют собой капитальные вложения, учитываемые предприятиями-застройщиками (заказчиками). Так как капитальные вложения осуществляются не за счет собственных оборотных средств предприятия, а за счет специальных источников финансирования, в учете необходимо их обособление. Для этого в плане счетов бухгалтерского учета предусмотрены специальные счета, а в балансе основной деятельности — раздел IV (в активе он называется Средства и затраты на капитальное строительство , в пассиве— Источники средств для капитального строительства ), заполняемый отделениями дороги и отраслевыми линейными предприятиями. Учет и отчетность по общедорожным капитальным вложениям ведутся в управлении дороги отделом капитального строительства (НОКС), имеющим самостоятельный баланс капитальных вложений. [c.8]

Поступления на оплату работ по изготовлению опытных образцов новой техники. Затраты на изготовление опытных образцов, финансируемые за счёт средств эксплоата-ционной деятельности железных дорог по смете централизованных расходов, учитываются главными управлениями МПС. По их извещениям дороги относят причитающиеся исполнителям работ суммы в дебет счёта Расходы за счёт поступлений на оплату работ по изготовлению опытных образцовой кредит счёта расчётов с МПС. На основании извещений о выдаче авансов и об оплате выполненных работ дебитуется счёт расчётов с МПС и кредитуется счёт финансирования и целевых поступлений. Стоимость законченных работ отражается в установленном порядке в балансе капиталовложений и одновременно в балансе основной деятельности принимается на счёт основных средств со счёта уставного фонда. Стоимость малоценных предметов, материалов и лома записывают в дебет материальных счетов с кредита счёта Расходы за счёт поступлений на оплату работ по изготовлению опытных образцов . Затем сумму затрат по законченным работам за вычетом стоимости возвращённых материальных ценностей относят в дебет счёта финансирования и целевых поступлений и в кредит счёта Расходы за счёт поступлении на оплату работ по изготовлению опытных образцов , [c.619]

Ликвидация основных средств, учитываемых на балансе по капитальным вложениям, оформляется в системе учёта порядком, отличным от общепринятого для эксплоатацион-ной деятельности железных дорог, промышленных и других предприятий, в том числе и подрядных строительных организаций. Это различие в учёте операций, связанных с ликвидацией основных средств, вытекает из особенностей капитального строительства, порядка его финансирования и составления смет, а также из различий в источниках финансирования производственных запасов. [c.648]

В отличие от железных дорог и промышленных предприятий, для которых в балансах доходов и расходов утверждается задание по доходам, расходам и прибылям, строительным организациям железнодорожного транспорта в сводном балансе доходов и расходов планируются только конечные результаты их деятельности, т. е. прибыли. Это вызвано,тем что их производственные функции ограничены загрузкой по производству строительно-монтажных работ, утверждённых в общем объёме капитальных вложений Министерства путей сообщения. В некоторых случаях в загрузку стройорганизаций включаются также работы по плану капитального ремонта основных средств. [c.276]

Управления железных дорог предъявляют главным управлениям счета на- расходы по сопровождению оборудования проводниками, по его выгрузке и доставке до места назначения. Главные управления стоимость приобретённого подвижного состава и оборудования со включением расходов по доставке учитывают в балансе по капитальным вложениям как централизованные затраты и одновременно приходуют их в качестве основных средств на баланс основной (эксплоатацион-ной) деятельности. Вновь приобретённые главными управлениями МПС подвижной состав и оборудование дороги зачисляют на свой баланс в порядке безвозмездного получения основных средств от Министерства путей сообщения. [c.642]

В тех случаях, когда средства на финансируемые через Госбанк капитальные вложения, предусмотренные государственным планом, выделяются централизованно министерством, предприятия и организации учитывают их по балансу основной деятельности. При поступлении средств на расчётный счёт железные дороги записывают сумму в кредит счёта Финансирование МПС на оплату через Госбанк капитальных вложений, предусмотренных государственным планом , а прочие организации МПС — в кредит счёта Целевое финансирование и целевые поступления .Средства, использованные на финансируемые через Госбанк капитальные вложения, списываются через взаимные и междубалансовые расчёты в дебет этих счетов вместо отнесения их на счёт отвлечённых средств, как это указано выше. В остальном порядок учёта не меняется в частности, сохраняется без изменения порядок записей в балансе по капитальным вложениям. [c.650]