Затраты на производство строительно-монтажных работ при их планировании и учете группируются по следующим статьям Материалы , Основная заработная плата рабочих , Затраты по эксплуатации строительных машин и механизмов и Накладные расходы . [c.222]

Планирование и учет производительности труда по объему строительно-монтажных работ в сметных ценах не обеспечивает правильной оценки собственного трудового вклада строителей, создает у них заинтересованность в выполнении валового объема дорогостоящих работ. Более приемлемым показателем объема производства для этих целей является объем нормативной условно-чистой продукции (НУЧП). Затраты, входящие в НУЧП, следующие основная и дополнительная заработная плата рабочих, административно-управленческого персонала и линейных производственно-технических работников отчисления на социальное страхование затраты по эксплуатации строительных машин и механизмов плановые накопления. [c.295]

Анализ затрат по эксплуатации строительных машин проведем на основе следующих исходных данных (см. табл. 4.43) затраты по этой статье по производственно-экономическому плану составляют 363,8 млн руб., по плановой себестоимости — 415,2 млн руб., по фактической — 398,6 млн руб. [c.268]

Прямые затраты - расходы, непосредственно связанные с производством строительных или монтажных работ. К прямым затратам относятся 1) заработная плата рабочих, занятых выполнением строительных или монтажных работ, которая в системе 1984 года называется основной зарплатой 2) затраты по эксплуатации строительных машин и механизмов, требующихся для выполнения работ (включая зарплату рабочих, занятых управлением машин -машинистов) 3) затраты на материалы, изделия и конструкции, включая транспортные расходы по их доставке до приобъектных (участковых) складов на строительной площадке. [c.32]

Таким образом, в формуле (13) первое слагаемое - стоимость материалов, конструкций и изделий, используемых для данного вида работы, второе - затраты по эксплуатации строительных машин, включая заработную плату машинистов, третье - заработная плата рабочих-строителей. [c.42]

Второй метод предусматривает хронометраж работ при устройстве индивидуальных конструктивных элементов. Хронометраж имеет целью определить величину затрат труда с учетом разряда выполняемых работ, затрат по эксплуатации строительных машин в маш.-часах, расход строительных материалов, конструкций, узлов, деталей, а также других затрат. На основе этих данных составляется индивидуальная ЭСН. [c.20]

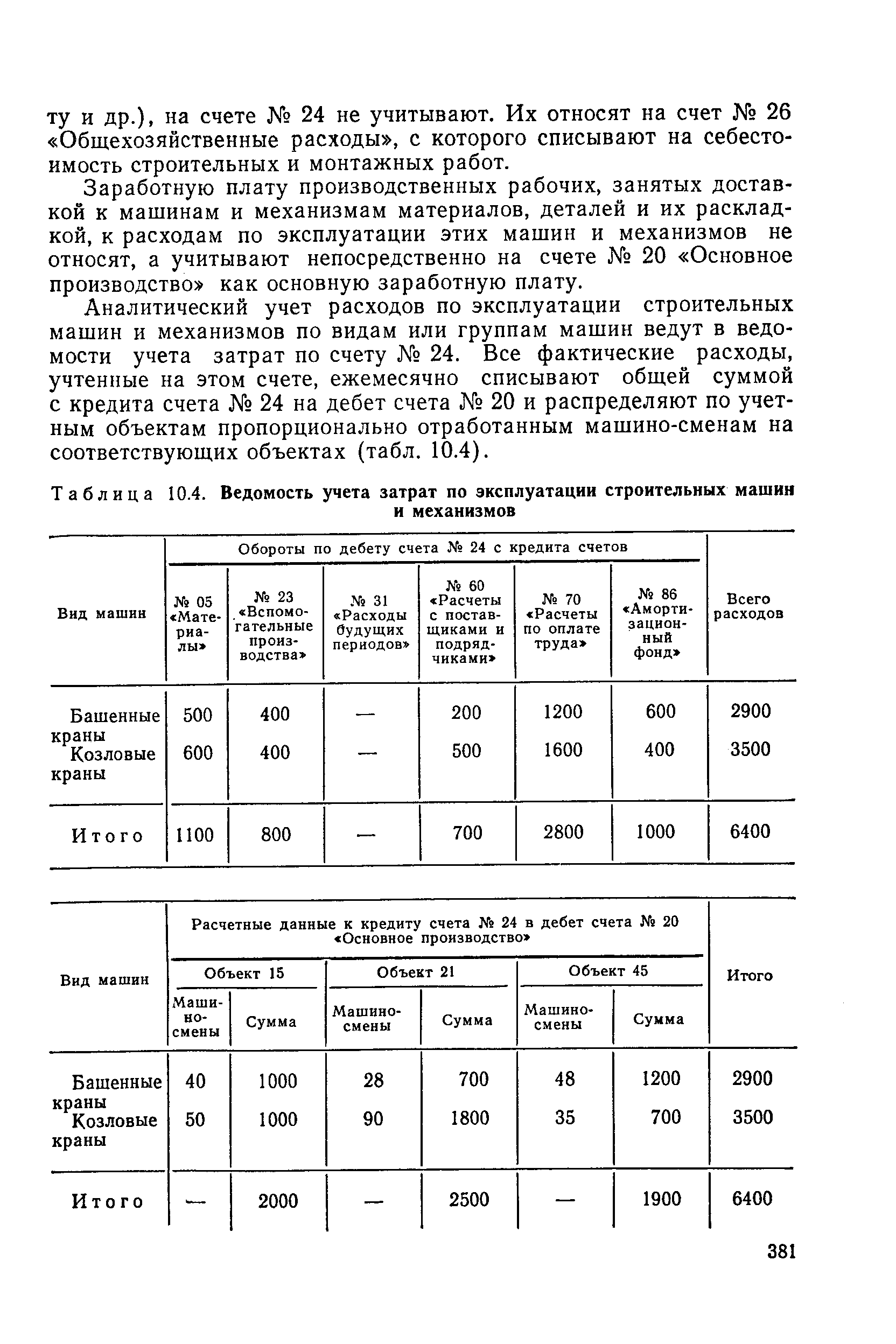

Для учета затрат по эксплуатации строительных машин и механизмов применяется следующая номенклатура статей. [c.188]

Затраты по эксплуатации строительных машин и механизмов, относящиеся к накладным расходам (начисления на заработную плату рабочих, занятых на управлении и обслуживании машин и механизмов, дополнительная заработная плата, коммунальные расходы и др.), в издержки по содержанию и эксплуатации машин и механизмов не включаются и по счету № 28 Эксплуатация строительных машин не учитываются. Эти затраты относятся на счет № 27 Накладные расходы , откуда списываются на себестоимость строительных и монтажных работ. [c.188]

По графе 20-а списываются суммы в уменьшение затрат по эксплуатации строительных машин и по графе 21 определяются затраты на эксплуатацию машин и механизмов за отчетный период (месяц). [c.189]

Затраты по эксплуатации строительных машин и механизмов предварительно учитываются на счете № 28 Эксплуатация строительных машин . В конце месяца фактическая сумма затрат на содержание и эксплуатацию строительных машин и механизмов списывается на объекты учета пропорционально отработанному механизмами времени или объему выполненных ими работ. [c.213]

При механизации учета затрат на производство с помощью счетно-перфорационных машин используют первичные перфокарты по учету труда и заработной платы, материальных ценностей и табуляграммы. На основании первичных перфокарт отпуска материалов на производство строительно-монтажных работ, перфокарт распределения заработной платы, а также перфокарт распределения затрат по эксплуатации строительных машин и накладных расходов составляются табуляграммы затрат на производство строительно-монтажных работ по объектам учета и строительным участкам (прорабским пунктам). [c.220]

В процессе анализа изучается состав и уровень затрат по эксплуатации строительных машин и транспортных средств с целью выявления возможностей снижения стоимости строительства. Затраты на механизацию имеют в себестоимости строительно-монтажных работ небольшой удельный вес—от 3 до 10%, но эффективное использование строительных машин приводит к снижению затрат ручного труда и этим способствует удешевлению и ускорению строительства. Поэтому рассматриваются данные, характеризующие не только эксплуатационные расходы на машино-смену или единицу работы машин, но также использование парка машин. Необходимые данные для анализа берутся из отчета о механизации строительства и использовании строительных машин и из отчета о себестоимости строительных и монтажных работ. В отношении использования транспортных средств выявляются возможности сократить расстояния перевозок, устранить порожние пробеги, а также уменьшить объем перевозки земли посредством более экономичных решений планировочных работ. Синтетическим показателем, используемым при анализе транспортных расходов в строительстве, является объем перевозок в т-км на 1 млн. руб. строительно-монтажных работ. Фактические данные об объеме перевозок содержатся в отчетности о работе транспорта. Они сравниваются с соответствующими данными проектной документации и строй-финплана. [c.60]

Зр — основная заработная плата работающих на строительстве Сэ — затраты по эксплуатации строительных машин и механизмов Рц — сумма накладных расходов строительно-монтажных организаций Р — сумма плановых накоплений строительно-монтажных организаций. Объем строительных работ Сс. В объем строительных работ обычно включаются следующие типичные затраты [c.164]

Затраты по эксплуатации строительных машин и механизмов слагаются из следующих статей [c.100]

Затраты по эксплуатации строительных машин и механизмов, используемых на работах, не включаемых в объем строительно-монтажных работ, а также затраты по эксплуатации машин и механизмов, сданных в аренду, в себестоимость строительно-монтажных работ не входят они относятся на себестоимость этих работ и услуг. Суммы арендной платы за пользование машинами и механизмами и другие платежи по услугам, связанным с производством строительно-монтажных работ, отражаются на себестоимости строительно-монтажных работ в статье Затраты по эксплуатации строительных машин и механизмов . [c.101]

Затраты по эксплуатации строительных машин и механизмов зависят от времени их использования и объемов выполненных ими работ. [c.306]

Организация учета затрат по эксплуатации строительных машин и механизмов в строительных структурных подразделениях. [c.307]

Распределение затрат по эксплуатации строительных машин и механизмов ежемесячно отражается по кредиту счета 25 Общепроизводственные расходы и дебету счетов [c.307]

Предприятия могут использовать другие методы распределения затрат по эксплуатации строительных машин и механизмов по [c.308]

При использовании нормативного метода учета затрат по эксплуатации строительных машин и механизмов утверждение норм и учет отклонения от них производится по времени использования машин и механизмов и по затратам на их эксплуатацию. [c.309]

Учет затрат по эксплуатации строительных машин и механизмов в управлениях механизации ведется в порядке, установленном для учета данных затрат в строительных структурных подразделениях. При этом отдельно учитываются затраты по эксплуатации строительных машин и механизмов, работающих по договорам на строительство и оказывающих услуги по заказам. [c.309]

Прямые расходы непосредственно связаны с производством отдельных видов строительных и монтажных работ. Они включают в себя стоимость материалов, основную заработную плату рабочих, затраты по эксплуатации строительных машин и механизмов. [c.374]

В статью Затраты по эксплуатации строительных машин и механизмов включают расходы на содержание и эксплуатацию строительных машин и механизмов, используемых непосредственно на производстве строительных и монтажных работ (3). [c.375]

Затраты по эксплуатации строительных машин и механизмов, относящиеся к накладным расходам (дополнительная заработная плата обслуживающего персонала, начисления на заработную пла- [c.380]

| Таблица 10.4. Ведомость учета затрат по эксплуатации строительных машин |  |

Экономия затрат по эксплуатации строительных машин определяется исходя из фактического использования бригадой всех строительных машин против плановой потребности (в маш.-ч) и планово-расчетных цен. [c.387]

Плановые накопления, включаемые в состав НУЧП, определяются по среднеотраслевой норме в размере 44 % основной заработной платы рабочих и затрат по эксплуатации строительных машин и механизмов, содержащихся в прямых затратах. [c.111]

При исправлении брака собственными силами его затраты состоят из стоимости дополнительно израсходованных материалов, расходов на оплату труда работников (если работы выполняются работниками, непосредственно виновными в допущенном браке, то оплата труда им не производится), затрат по эксплуатации строительных машин и механизмов, автотранспорта, части накладных расходов и расходов по оплате работ других предприятий. [c.106]

УЧЕТ ЗАТРАТ ПО ЭКСПЛУАТАЦИИ СТРОИТЕЛЬНЫХ МАШИН И МЕХАНИЗМОВ В СТРОИТЕЛЬНЫХ [c.115]

Учет затрат по эксплуатации строительных машин и механизмов в управлениях механизации ведется-в порядке, установленном для учета данных затрат в строительных структурных подразделениях.. " - / , [c.118]

Сэ — затраты по эксплуатации строительных машин и механизмов [c.184]

По этой статье "Расходы по эксплуатации строительных машин и механизмов" отражается доля затрат по эксплуатации строительных машин и механизмов, предварительно учтенных на отдельном аналитическом счете в составе главного счета 08 "Капитальные вложения" - кредит счета 08 "Капитальные вложения". [c.465]

Вторая, когда строительные машины находятся в ведении строительно-монтажных управлений. Эту форму эксплуатации строительных машин нельзя считать рациональной, так как каждое управление должно иметь необходимый набор строительных машин, которые, как правило, не будут иметь постоянной загрузки. Кроме того, возникают трудности в обеспечении машин квалифицированными кадрами, ремонтной базой и др. В этом случае, затраты по эксплуатации строительных машин будут учтены на счете № 24 Эксплуатация строительных машин и механизмов . [c.378]

Учет затрат по эксплуатации строительных машин и механизмов ведут в журнале-ордере № 10с, в котором для счета № 24 выделен специальный раздел, либо в ведомости № 13с Ведомость учета затрат вспомогательных производств и эксплуатации строительных машин и механизмов . Ведомость № 13с по форме не отличается от журнала-ордера № 10с (в части счета № 24) и используют ее в тех случаях, когда вместо журнала-ордера № 10с применяют журнал-ордер № Юас. [c.380]

Затраты на счета-потребители распределяют исходя из количества отработанных машино-смен или выработанной продукции, сведения о которых берут из журнала-ордера № Юс. В этом же журнале-ордере составляют корреспонденцию счетов по списанию затрат по эксплуатации строительных машин и механизмов на счета-потребители [c.381]

К. прямым затратам относятся затраты на материалы, основная заработная плата рабочих, затраты по эксплуатации строительных машин. Размер прямых затрат при разработке сметной документации исчисляется по отдельным конструктивным элементам, видам работ и объектам исходя из установленных норм расхода ресурсов применительно к указанным статьям затрат. [c.98]

В локальных сметах выделяются затраты на заработную плату, эксплуатацию строительных машин и механизмов, нормативную условно-чистую продукцию (НУЧП), сметную заработную плату и нормативную трудоемкость. В НУЧП включаются следующие элементы сметной стоимости строительно-монтажных работ а) из прямых затрат — основная заработная плата рабочих Зосн и затраты на эсплуатацию строительных машин и механизмов Сза б) из накладных расходов — основная и дополнительная заработная плата административно-управленческого и линейного производственно-технического персонала строительно-монтажных организаций дополнительная заработная плата рабочих, занятых на строительно-монтажных работах заработная плата рабочих, входящая в некоторые статьи накладных расходов, отчисления на социальное страхование в) плановые накопления, определяемые по установленной среднеотраслевой норме (44%) от выделенных из прямых затрат основной заработной платы рабочих и затрат по эксплуатации строительных машин и механизмов. Кроме того, в состав НУЧП входят затраты на заработную плату и эксплуатацию строительных машин, содержащиеся в сметных нормах дополнительных затрат на производство строительно-монтажных работ в зимнее время, затратах на временные здания и сооружения и прочих затратах, учитываемых в сметной стоимости строительно-монтажных работ. [c.80]

Прямые затраты состоят из следующих элементов основной заработной платы рабочих, занятых на строительно-монтажных работах стоимости материалов, конструкций и деталей с учетом затрат, связанных с доставкой их от заводов-изготовителей до приобъектного склада стоимости затрат по эксплуатации строительных машин и механизмов и прочие прямые затраты (внутри-постр.оечный транспорт). [c.351]

Затраты по возведению временных (нетитульных) сооружений в размере прямых расходов (стоимости использованных матернаг лов, расходов на оплату труда работников, затрат по эксплуатации строительных машин и механизмов) учитываются в размере объектов на счете 30 Некапитальные работы до их ввода в эксплуа- тацию. По подписании акта о вводе объектов затраты списываются с кредита счета 30 в дебет счета 12 Малоценные и быстроизнашивающиеся предметы . [c.121]

В строительстве применяют безцеховую структуру управления, поэтому все расходы по обслуживанию и управлению строительной организации учитывают на одном счете № 27 Накладные расходы . Счета № 25 Общецеховые расходы и № 26 Общезаводские расходы не применяют. Для учета затрат по эксплуатации строительных машин и механизмов применяют счет № 24, которому в строительстве присваивают название Эксплуатация строительных машин и механизмов . Некапитальные работы (устройство и ремонт временных сооружений и приспособлений и др.) учитывают на счете № 30 Некапитальные работы . [c.371]