При анализе использования оборотных средств выясняют, обеспечивают ли нормируемые оборотные средства как в целом, гак и по каждой статье в отдельности бесперебойную работу предприятия. Для этого прежде всего сопоставляют все имеющиеся нормируемые оборотные средства с нормативом на основе данных раздела II актива баланса. Фактическое наличие собственных оборотных средств уменьшают на сумму износа малоценных и быстроизнашивающихся предметов (показывают и пассиве баланса), так как в нормативах оборотных средств малоценные и быстроизнашивающиеся предметы приняты в их реальной, остаточной стоимости. Затем по данным раздела II актива баланса устанавливают соответствие фактического наличия оборотных средств нормативам по отдельным статьям. [c.285]

Наличие собственных оборотных и [c.203]

АНАЛИЗ НАЛИЧИЯ СОБСТВЕННЫХ ОБОРОТНЫХ И ПРИРАВНЕННЫХ К НИМ СРЕДСТВ [c.214]

Анализируемое предприятие по данным балансу основной деятельности предприятия (объединения) (см таб. . ЮЛ) на начало года имеет наличие собственных оборотных и приравненных к ним средств в сумме 8747 тыс. руб ( 03 999— 95 252) [c.217]

Наличие собственных оборотных и приравненных к ним 3637 4039 [c.282]

Наличие собственных оборотных и приравненных 3637 4069 [c.314]

Средства предприятия имеют строго целевое назначение. Построение баланса по разделам наглядно показывает, в какой мере соблюдается это требование. В пассиве раздела А показывают источники собственных и приравненных к ним средств, в активе — основные и отвлеченные средства. За итогами раздела А приводится справка о наличии собственных оборотных средств. Разница в стоимости основных средств на начало и конец отчетного периода расшифровывается в отчетной форме Движение уставного фонда . [c.289]

Наличие собственных оборотных и приравненных к ним средств................ 6 950 7 090 [c.290]

Наличие собственных оборотных средств (СОС) [c.48]

Наличие собственных оборотных средств 17 162 17615 + 453 [c.209]

Устойчивый фонд в части оборотных средств Бюджетное финансирование и дотации (строки 80+81) Внутрисистемные расчеты (строка 84 — строка 10) Прибыль в обороте (строка 86 — 09 — строка 87—09) Устойчивые пассивы в покрытие нормативов (строка 97) Наличие собственных оборотных средств (пп. 1+2+3+4+5) 14255 1807 1100 17 162 14355 1960 1300, 17615 + 100 + 153 + 200 + 453 [c.210]

При этом обязательно наличие собственных оборотных средств, которое характеризует независимость предприятия в отношении его финансовой деятельности. [c.64]

Наличие собственных оборотных средств определяется по бухгалтерскому балансу завода следующим образом. К сумме по пассив у" раздела А, состоящей из уставного фонда, бюджетного финансирования на прирост оборотных средств, прибыли и перераспределяемых оборотных средств, прибавляются устойчивые пассивы, планируемые в покрытие норматива оборотных средств, и из полученной суммы исключается сумма по активу раздела А (основные средства и внеоборотные активы).-- [c.321]

При анализе степени использования оборотных средств определяют наличие собственных оборотных средств, избыток или недостаток нормируемых оборотных средств по сравнению с утвержденными нормативами, оборачиваемость оборотных средств. [c.356]

Наличие собственных оборотных средств определяют по бухгалтерскому балансу предприятия следующим образом. К сумме по пассиву раздела А (состоящей ив уставного фонда, износа основных фондов, бюджетного финансирования на прирост обо [c.356]

При проверке причин отклонения наличия собственных оборотных средств от норматива следует также установить, нет ли случаев иммобилизации оборотных средств, т. е. использования их предприятием не по прямому назначению (на выполнение не предусмотренных планом капитальных ремонтов и капитального строительства, перерасходы по специальным фондам и целевым источникам финансирования, погашение просроченной дебиторской задолженности и т. п.). [c.357]

Наряду с определением наличия собственных оборотных средств и вскрытием причин отклонения их от норматива следует также устанавливать источники финансирования прироста оборотных средств и соответствие этих источников плану, а также задачам экономного использования материальных и финансовых ресурсов. [c.358]

Наряду с определением наличия собственных оборотных средств и [c.400]

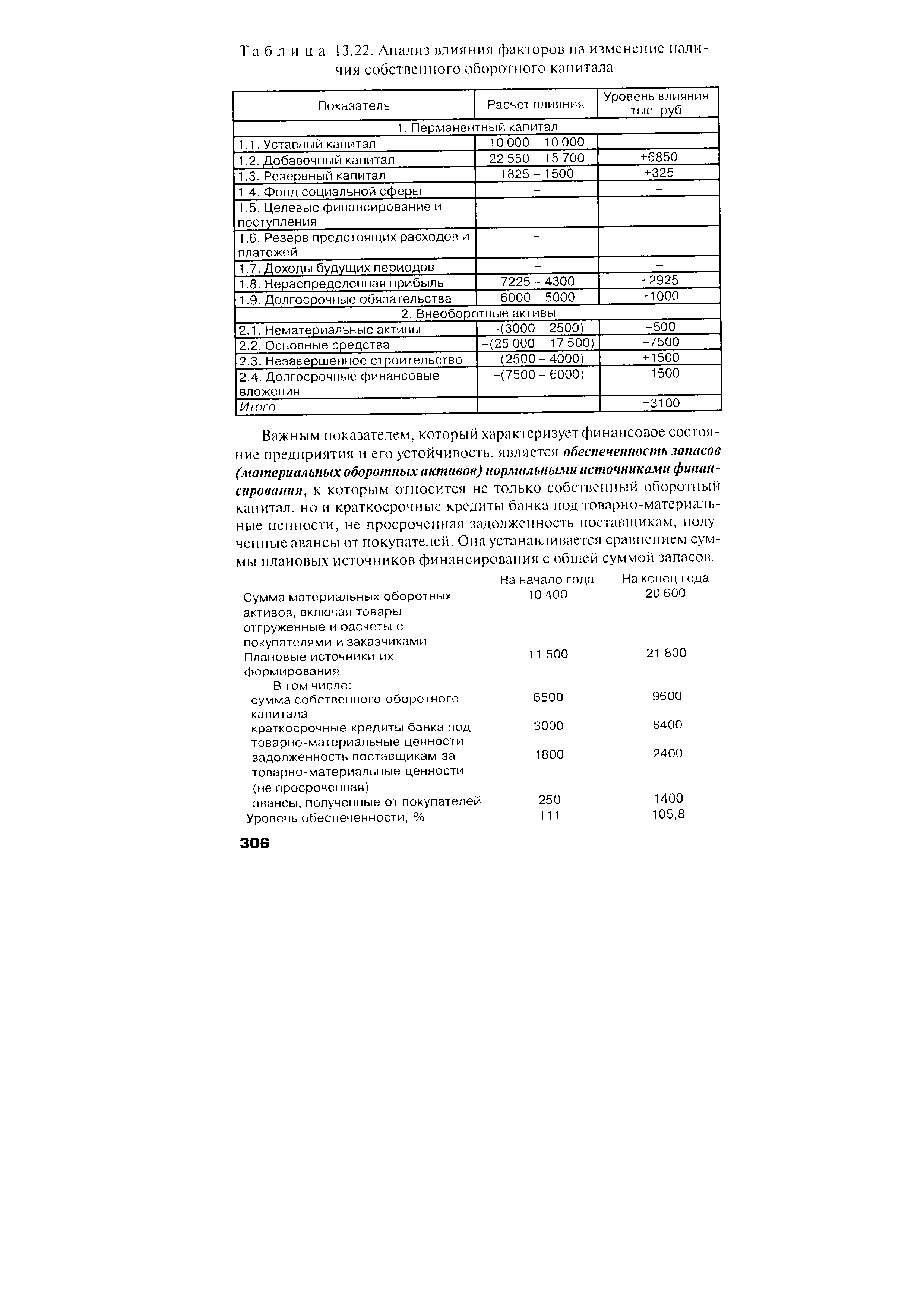

| Таблица 13.22. Анализ влияния факторов на изменение наличия собственного оборотного капитала |  |

За счет собственных источников формируется, как правило, минимальная стабильная часть оборотных средств. Наличие собственных оборотных средств позволяет организации свободно маневрировать, повышать результативность и устойчивость своей деятельности. [c.278]

Наличие собственных оборотных средств (СОС) определяется по данным баланса как разность между собственным капиталом и внеоборотными активами. Расчет собственного капитала организации может производиться двумя методами [c.279]

Финансово-сбытовая деятельность — это совокупность процессов и операций по обеспечению предприятия денежными ресурсами, передаче продукции, произведенной предприятием, другому предприятию или организации. Завершение процесса реализации создает основу для распределения доходов, повторения нового цикла кругооборота средств предприятия из денежной формы в производительную, из производительной в товарную, из товарной в денежную и т.д. Наличие собственных оборотных средств, оборачиваемость средств, платежеспособность, затраты, возникшие в процессе реализации, фактические результаты реализации (прибыль или убыток) и другие являются важнейшими показателями финансово-сбытовой деятельности предприятия. [c.192]

По какой из приведенных формул рассчитывается наличие собственных оборотных средств (СОС) организации по Балансу [c.174]

Поэтому при внутреннем анализе осуществляется углубленное изучение причин изменения запасов и затрат, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличения собственного оборотного капитала. [c.620]

Предельное нижнее ограничение по данному коэффициенту KQ > 0,6-0,8. Запасы и затраты не обеспечены собственными источниками средств. Собственные средства не покрывают даже внеоборотные активы, так как наличие собственных оборотных средств (значение в скобках) ниже нуля. [c.270]

В плановой работе необходимо учитывать наличие ресурсов, зафиксированных в балансе при составлении плана снабжения — производственных запасов при составлении сметы производства — остатков незавершенного производства при разработке плана реализации — остатков готовой продукции на складах и отгруженной продукции при составлении финансового плана — наличие собственных оборотных средств, запасов материалов и других ценностей, остатков денежных средств, оптимальность структуры оборотных средств и т. д. [c.219]

В 1938 г., исходя из необходимости приспособить баланс для анализа финансового состояния предприятий, его подвергли переработке. В частности, изменили состав статей и их расположение для того, чтобы можно было рассчитывать наличие собственных оборотных средств. Кроме того, баланс был очищен от ряда регулирующих статей — отклонений от плановой себестоимости материалов и готовой продукции, наложения на остаток товаров в розничных предприятиях и др. [c.239]

В отечественной учетно-аналитической практике традиционно применялся показатель наличия собственных оборотных средств (СОС). Устанавливались нормативы по этому показателю в общем объеме и по элементам нормируемых активов. В некотором смысле он является аналогом показателя функционирующего капитала. [c.302]

При анализе оборотных средств прежде всего определяют наличие собственных оборотных и приравненных к ним средств, для чего из общей VVMU источников средств (тог И раздела пассива баланса, гр. > п 4 соответственно) вычитают сумму основных средств (фондов) и внеоборотных актинон (итог I радела актива баланса, гр. I или 2 еоотве стиенпо). Полученная в результате вычитания разность является величиной, выражающей наличие собственных оборотных и приравненных к ним средств у предприятия. Устойчивые пассивы в этом расчете принимаются в суммах, направляемых на покрытие норматива, т.е. берутся для расчета данные гр. 3 или 4 раздела I массива баланса. [c.217]

Обеспеченность химического предприятия собственными оборотными и приравненными к ним средствами определяется посредством сопоставления величины их фактического наличия с нормативом (плановог суммой оборотных средств) на начало и конец отчетного периода. 1лсла фактическое наличие собственных оборотных и приравненных к ним средств превышает их норматив, то это свидетельствует об излишке оборотных средств у предприятия, если же норматив оборотных средств превышаем их фактическое наличие, предприятие имеет на сумму превыше ния норматива недостаток оборотных средств. Но приведенным ниже данным установим, как анализируемое предприятие обее печено собственными и приравненными к ним средствами. [c.219]

Наличие собственных оборотных средств в достаточном количестве позволяет предприятию своевременно погашать свои платежные обязательства, обеспечивать бесперебойное снабжение материально-техническими средствами, а следовательно, обеспечивать ритмичную, нормальную работу предприятия. Оборотные средства п е ,2иятид,, формируют,ся в основном из уставного фонда предприятия.. и прибыли. Это — собственно "оборотные средства. Помимо них, имеются приравненные к собственным и привлеченные или заемные средства. Это — постоянная задолженность по заработной плате работникам предприятия, по отчислениям в соцстрах, задолженность поставщикам (кредиторская задолженность), ссуды Госбанка. [c.209]

Под финансовой устойчивостью понимают способность организации своевременно из собственных средств покрывать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам. От финансовой устойчивости организации зависит характер ее взаимоотношений с деловыми партнерами — поставщиками, покупателями, коммерческими банками, потенциальными инвесторами, акционерами. В числе показателей, характеризующих финансовую устойчивость, — коэффициент обеспеченности собственными средствами, который официально рекомендуется Правительством России в качестве критерия для определения неудовлетворительной структуры баланса1 неплатежеспособных организаций. Он характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости, и определяется как отношение собственных оборотных средств к фактической величине находящихся в наличии у организации оборотных средств. На конец отчетного периода коэффициент обеспеченности собственными средствами в соответствии с Положением № 1 постановления Правительства РФ от 20 мая 1994 г. № 498 О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий не должен иметь значение менее 0,1%. [c.269]

Смотреть страницы где упоминается термин Наличие собственных оборотных

: [c.219] [c.323] [c.97] [c.345] [c.405] [c.242] [c.295] [c.652] [c.505]Бухгалтерский учет (1982) -- [ c.0 ]