Систему показателей работы предприятия обобщают в формах отчетности, где наряду с фактическими данными приводят плановые, а в некоторых формах—и данные за прошлый период. Это позволяет анализировать работу предприятия за истекший отчетный период в сравнении с плановыми показателями и с показателями предшествующих периодов, а также выявить причины успехов или упущений в работе. По результатам анализа намечают пути улучшения работы предприятия в последующих плановых периодах. [c.311]

Помимо этого в Декларации провозглашалось право правительств устанавливать нормы и формы отчетности для нефтяных компаний и контролировать такую отчетность обязывать концессионеров соблюдать национальные правила разработки нефтяных ресурсов и, наконец, решать все споры с иностранными компаниями в национальных судах 22. Встреченная первоначально в штыки нефтяными монополиями резолюция оказалась вполне жизнеспособной в свете событий, произошедших на Ближнем и Среднем Востоке на рубеже 70-х годов. [c.31]

Величину парка оборудования устанавливают на основе данных из форм отчетности или данных, собранных с предприятий подотрасли. При необходимости ее определяют расчетным методом к численности на начало года прибавляют количество оборудования, поступившего за год, и вычитают из полученной суммы количество списанного оборудования, выбывшего за этот же год. Поступление оборудования принимают из статистической отчетности или гиз плана распределения оборудования. Выбытие оборудования устанавливают на основе данных статистической отчетности или отчётных данных о списании оборудования, собираемых со всех предприятий подотрасли. Выбытие оборудования для базисного года принимают на уровне среднегодового выбытия за последние 2 — 3 года. [c.170]

Количество оборудования конкретной группировки по Мингазпрому (подотрасли), поступившего по1 годам предыдущего периода (Mt u ), начиная с года, предшествующего базисному, и до года, отстоящего от базисного на число лет, равное фактическому сроку службы (TQ), определяют для отчетного периода но формам отчетности, и для периода, предшествующего отчетному, — по формуле [c.179]

Составлением отчетности, как и всем народнохозяйственным учетом руководят ЦСУ СССР и Министерство финансов СССР. Центральное статистическое управление и Министерство финансов СССР утверждают формы отчетности, издают инструктивные указания по их заполнению, устанавливают сроки и адреса представления отчетности, порядок ее утверждения и т. д. Такое централизованное руководство обеспечивает единство методологии составления отчетности, что дает возможность составлять сводные отчеты по отраслям и по районам, а также в целом по народному хозяйству. [c.277]

Между многими формами отчетности существует строгая согласованность. Например, сумма прибыли по отчету о реализации (форма № 12) должна совпадать с соответствующей суммой в отчете о прибылях и убытках (форма № 20) сальдо прибылей или убытков по этому отчету должно совпадать с суммой прибыли или убытков, показанной в балансе итоги производственной себестои- [c.300]

Основные формы отчетности (по основной деятельности) буровых предприятий [c.301]

Составлением отчетности, как и всем народнохозяйственным учетом руководят Госкомстат СССР и Министерство финансов СССР. Госкомстат СССР и Министерство финансов СССР утверждают формы отчетности, издают инструктивные указания [c.307]

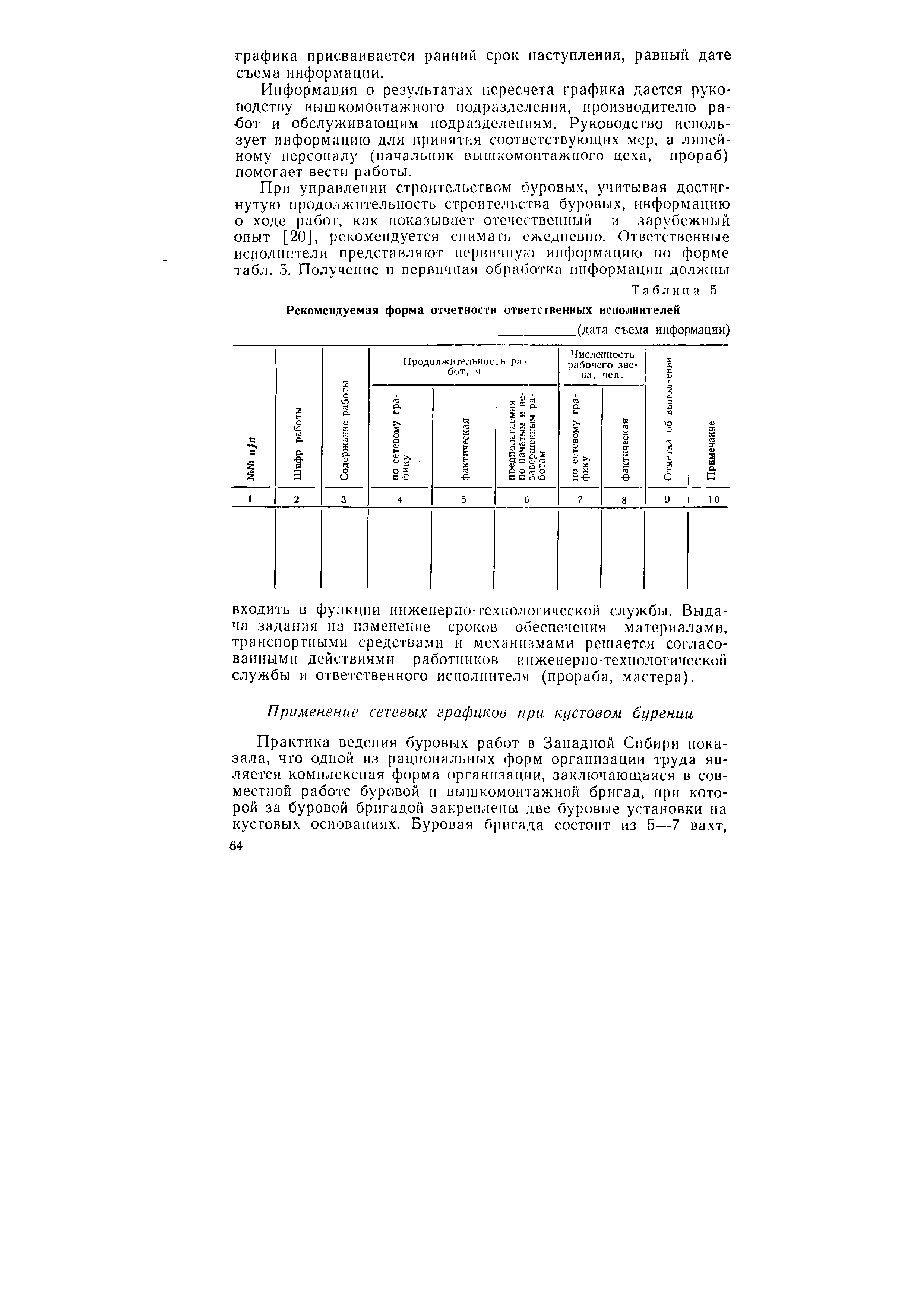

| Таблица 5 Рекомендуемая форма отчетности ответственных исполнителей |  |

Проверка подразделяется на техническую и по существу. При технической проверке выясняется полнота используемых источников, правильность их оформления отсутствие ошибок в арифметических подсчетах и итогах (счетная проверка) соответствие одних и тех же показателей, приведенных в разных привлекаемых источниках согласованность показателей, повторяющихся в нескольких формах отчетности преемственность материалов отчетного периода с данными предшествующего периода. При проверке по существу определяется достоверность материалов и соответствие их объективной действительности. Это достигается с помощью некоторых проверочных приемов логического контроля информационных показателей их встречной проверки проверки состояния учета взаимной согласованности связанных между собою показателей и др. [c.21]

Внешний метод оценки финансовой состоятельности предприятий основан на знании стандартных форм отчетности предприятия [c.142]

Исходя из форм отчетности,можно определить показатели, характеризующие финансовую состоятельность предприятия и экономическую эффективность его деятельности. [c.142]

Система показателей работы предприятия обобщается в формах отчетности, где наряду с фактическими данными приводятся также плановые, а в некоторых из них — и данные за прошлый период. Это позволяет анализировать работу предприятий за истекший отчетный период в сравнении с плановыми показателями, установленными вышестоящим органом, и в сравнении с показателями предшествующих периодов. В ходе тщательного рассмотрения отчетных данных раскрываются причины достигнутых предприятием успехов и имевшихся упущений в работе. По результатам анализа намечаются пути улучшения работы предприятия в последующих плановых периодах. [c.294]

Применительно к технико-экономическим особенностям отдельных отраслей помимо типовых форм текущей статистической отчетности устанавливаются и специализированные формы отчетности об использовании средств производства. [c.295]

Анализ форм отчетности строительных организаций показывает, что они содержат часто повторяющуюся информацию, требующую трудоемких механических операций по занесению исходных данных в соответствующие формы учета с их простейшей арифметической обработкой. Кроме того, трудоемкость и большой объем работы по учету и отчетности при ее выполнении вручную неизбежно приводят к появлению существенных ошибок, неполноте полученных данных и несвоевременному поступлению необходимой информации. [c.391]

Виды и формы отчетности, их назначение и содержание [c.272]

Деятельность подразделения учитывается на основе существующей на предприятии первичной документации и системы бухгалтерского учета. Однако, помимо унифицированных форм отчетности, для хозрасчетного подразделения следует рассчитывать специальную хозрасчетную экономию, отражающую результаты, зависящие только от работы подразделения. [c.262]

Формы отчетности предприятий строятся с учетом показателей народнохозяйственного плана. Однако круг показателей,, охватываемых отчетностью предприятий, значительно шире пока— [c.344]

Формы отчетности предприятий строятся с учетом показателей народнохозяйственного плана. Однако круг показателей охватываемых отчетностью предприятий значительно шире показателей плана, ибо отчетные данные служат прежде всего для оперативного руководства деятельностью предприятия. [c.391]

Деятельность цеха учитывается на основе существующей на предприятии первичной документации и системы бухгалтерского учета. Однако,помимо унифицированных форм отчетности (изучаемых в курсах статистики и бухгалтерского учета), для хозрасчетного подразделения следует рассчитывать специальную хозрасчетную экономию, отражающую результаты, зависящие только от работы цеха в специальном документе — хозрасчетной карте (табл. 72). [c.331]

К формам отчетности разных подразделений предъявляются различные требования, в зависимости от того, к какому виду центров ответственности эти подразделения относятся. [c.378]

Следует напомнить, что еще в недалеком прошлом при проведении анализа работы предприятия основное внимание уделялось нормированию оборотных средств, вводу разного рода лимитов, фондов, а из главных показателей выделялась прибыль. Именно по этому показателю судили о финансовом состоянии предприятия. Большего, по всей видимости, и не требовалось, не было и необходимости введения какого-то специального учета и соответствующей формы отчетности. [c.5]

Следовательно, для проведения развернутого анализа требуется совсем иная основа — взаимосвязь существующих форм отчетности, восстановление системности и целостности. [c.7]

Действительно, выйдя из рамок шахматного бухгалтерского баланса или главной бухгалтерской книги, данные формы отчетности получили определенную самостоятельность, внутреннее содержание и направленность. [c.84]

В результате получился сводный документ (см. табл. 4.1), в котором бухгалтерский баланс предприятия увязывается с отчетом о прибылях и убытках, с одной стороны, и с отчетом о движении денежных средств, с другой стороны, а в качестве компенсатора выступает регулирующий столбец, причем эти формы отчетности изображаются вертикально. [c.85]

Взаимосвязь между формами становится наглядной, видны общие элементы, входящие в разные формы отчетности. При этом изменения в одной форме, безусловно, приводят и к изменениям в других формах, что необходимо помнить как при проведении анализа, так и при планировании. [c.85]

Вот почему для получения агрегированной таблицы и избежания сложностей при ее заполнении необходимо постоянно отталкиваться от шахматного бухгалтерского баланса, как монолитного первоисточника, проведя перегруппировку статей и выделив существующие формы отчетности. [c.85]

В целом вычленение каких-либо форм отчетности из единого шахматного баланса для анализа движения активов и капитала за отчетный период разрушает единую стройную систему, присущую бухгалтерскому балансу. [c.89]

Одними из путей повышения эффективности аппарата управления являются совершенствование учета и отчетности (установление рационального минимума показателей и форм отчетности, улучшение системы учета и первичной документации и т. п.) и на этой основе высвобождение работников, выполняющих счетно-вычислительные функдии. Однако следует отметить, что этот путь в некоторой степени ограничен. Отчетность и учет упразднить полностью нельзя, они будут играть важную роль и на дальнейших этапах развития производства. [c.80]

Проверка привлекаемых для аналитической работы материалов проводится для определения правильности исчисления и подсчета экономических показателей, взаимной согласованности величин, отражающих многостороннюю производственно чозяйствеиную деятельность предприятия в различных формах отчетности, преемственности по отчетным периодам показателей, соответствия плановых показателей реальным условиям, отраженным и паспорте предприятия, и т. д. Проверка взаимоувязки показателей, приведенных в отчетности, осуществляется с целью выявления отдельных логических и счетных неточностей. [c.24]

Заключительный этап таблично-перфокарточной формы учета состоит в дешифровке (раскодировании) табуляграмм. Для этого данные соответствующих табуляграмм переносят в установленные (общепринятые) формы отчетности. Разумеется, что дешифровке и переписыванию по общепринятым (обычным) формам подлежат только те табуляграммы, которые необходимы широкому кругу руководящих и инженерно-технических работников предприятия, не имеющих специальной учетной подготовки, и для составления внешней отчетности. [c.62]

Способность вычислительной техники не только обрабатывать информацию, но и хранить ее в памяти позволяет намного расширить круг задач, которые решаются в автоматизированных инфбрмационно-отчетных системах. Например, на основании анализа форм отчетности и частоты использования отдельных информационных данных решается задача о минимизации перечня первичных показателей учета, оптимальном периоде их поступления и пр. [c.392]

В 1985 году Советским правительством был обьяв-лен новый экономический курс под названием перестройка . Изменения в хозяйственном механизме общества должны сопровождаться новациями в системе бухгалтерского учета предприятий. И действительно, в конце 80-х годов начинается работа по обновлению понятийного аппарата бухгалтерского учета, изменению форм отчетности, Плана счетов с учетом требований рыночной экономики, а с января 1998 года в Российской Федерации действует Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Следуя существующей практике стран с рыночной экономикой, ранее единый отечественный бухгалтерский учет был разделен на финансовый (сориентированный на внешних пользователей) и управленческий (формирующий информацию для использования внутри предприятия). Однако программой реформирования охвачен лишь бухгалтерский финансовый учет. Вопросы организации на предприятиях управленческого учета ( а в их числе — и сегментарного учета и отчетности) должны регламентироваться предприятиями самостоятельно, и, возможно, поэтому они оказались лишенными должного внимания со стороны научной общественности. [c.6]

В системе управленческою контроля к формам отчетности разных подразделений предъявляются различные требования, в зависимости от того, к какому виду центров ответственности эти подраздемения относятся. [c.20]

Такой формат сегментарной отчетности предполагает наличие информации не только о размере фактических ежемесячных затратах Представительства, но и о стоимости выполнения услуг по каждой заявке, о размерах возникших отклонений от плана, что будет учтено при дальнейшей корректировке смет и определении реальной потребности подразделения в денежных средствах. Директор Представительства при анализе данной формы отчетности имеет возможность контролировать работу своих сотрудников и принимать объективные решения при распределении надбавок к заработной плате. Эта форма легко компьютеризируется, что облегчит работу главного бухгалтера и секретаря. [c.144]

Необходимо отметить, что в зарубежной практике была осуществлена попытка воссоединения форм отчетности с целью установления взаимосвязи между ними и упрощения анализа финансово-экономического состояния предприятия. Эта форма известна как Матрица Мобли . [c.85]

Смотреть страницы где упоминается термин Формы отчетности

: [c.470] [c.33] [c.102] [c.320] [c.816] [c.11]Бухгалтерский финансовый учет (2002) -- [ c.435 ]