Бухгалтерский учет в системе управления [c.19]

Современная целевая ориентация бухгалтерского учета в системе управления означает создание информационно-аналитической базы для принятия конкретных решений. [c.15]

Информационная функция. Одна из главных функций, которую выполняет бухгалтерский учет в системе управления в условиях формирования рыночной экономики, - информационная функция. На современном этапе роль и значение своевременно поступающей объективной экономической информации усиливаются. [c.13]

Глава I Бухгалтерский учет в системе управления [c.5]

Внедрение ЭВМ для обработки учетно-экономиче-ской информации создает необходимые организационно-технические предпосылки для повышения роли бухгалтерского учета в системе управления, по-новому ставит проблему учета отклонений на счетах в условиях АСУП. [c.253]

Оптимальное функционирование в АСУ подсистем функциональной ориентации возможно при условии тесной информационной взаимосвязи с другими подсистемами, прежде всего с подсистемами программной ориентации. В полной мере это относится к подсистеме бухгалтерского учета, значение и место которой в АСУ предопределено ролью бухгалтерского учета в системе управления. [c.23]

В монографии сделана попытка исследовать дискуссионные вопросы о роли управления в производственном процессе и бухгалтерского учета в системе управления, обеспечения системы управления учетной информацией. Автор считает своей задачей рассмотреть вопросы, связанные с применением бухгалтерской информации в управлении хозяйственной деятельностью специалистами управленческих служб, поскольку последние либо совсем не знакомы с системой бухгалтерского учета, либо имеют отрывочные сведения о ней и поэтому не в полной мере используют учетные данные в своей работе. В то же время бухгалтеры мало заботятся о том, чтобы своевременно и в нужном разрезе обобщить сведения и представить их аппарату управления. Таким образом, возникает разрыв между информационным процессом и управлением, для его преодоления следует создать новое направление в развитии учетной науки — управленческий учет. [c.4]

БУХГАЛТЕРСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ [c.36]

Бухгалтерский учет в системе управления и в АСУП является функциональной подсистемой. [c.5]

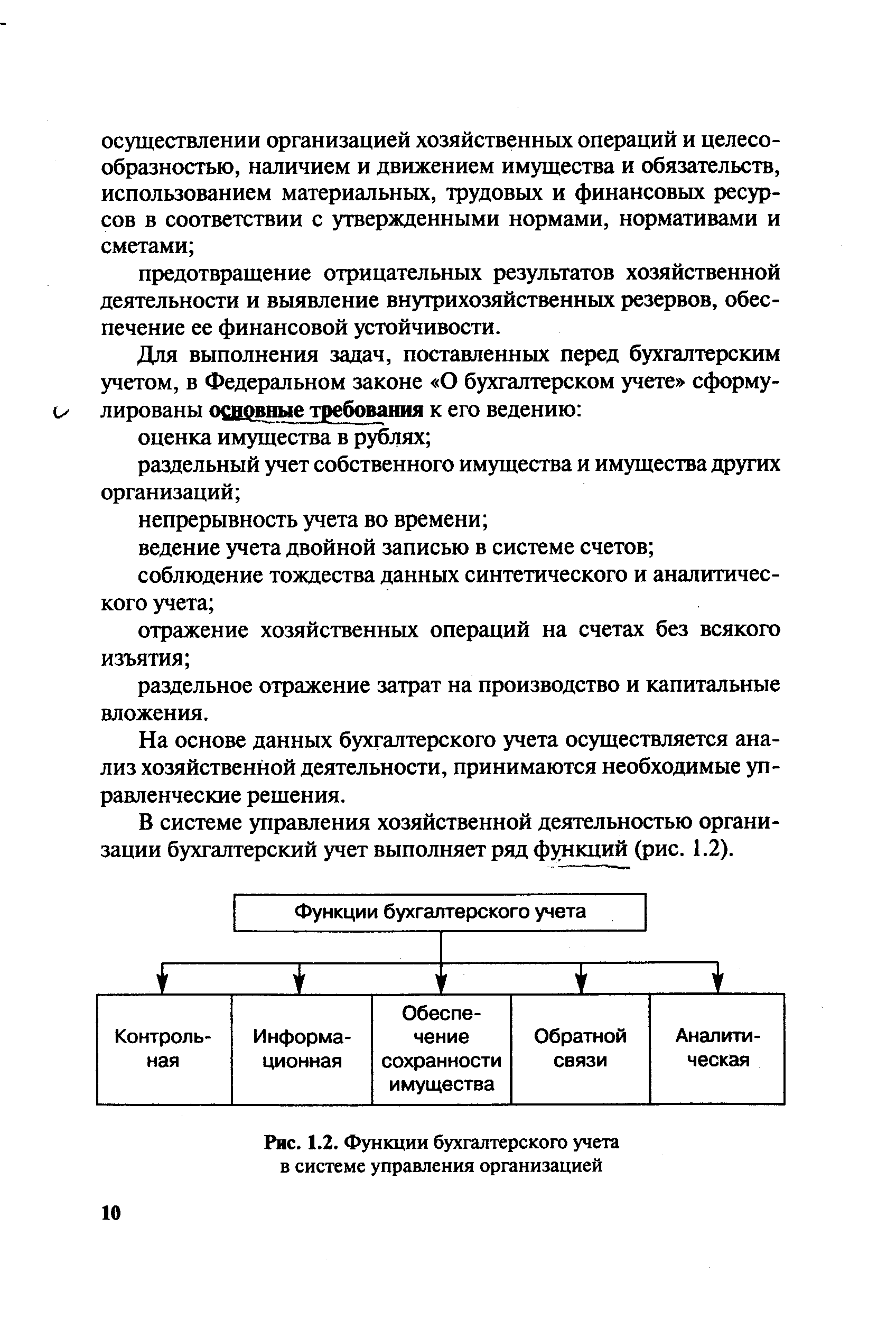

| Рис. 1.2. Функции бухгалтерского учета в системе управления организацией |  |

Цель бухгалтерского учета — формирование комплексной информации о ресурсах и результатах производственной и финансовой деятельности предприятия. Определение бухгалтерского учета зафиксировано в Федеральном законе О бухгалтерском учете бухгалтерский учет в системе управления выполняет функции сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных фактов. [c.32]

Следовательно, содержание указанной информации, в системном виде представляющее объективную характеристику финансового состояния (соотношение экономических ресурсов с их источниками обязательствами и капиталом) и других экономических показателей, отражаемых в бухгалтерской отчетности предприятия, составляет круг интересов бухгалтерского учета в системе управления. Реализации таких требований, как уже было сказано ранее, предшествует системный бухгалтерский учет объектов производственной и финансовой деятельности, их результатов, хозяйственных средств и источников их формирования, расчетных операций, получения и погашения кредитов и займов, хозяйственных процессов, образующих кругооборот экономических ресурсов. Наличие и движение объектов хозяйственной деятельности в основном предопределяет сущность предмета бухгалтерского учета. [c.68]

Децентрализации учета присуще преимущество, которое заключается в том, что бухгалтерский учет функцию управления выполняет непосредственно в местах совершения операций (подразделениях). Близость работников учета к объектам управления улучшает информационные, аналитические и контрольные функции бухгалтерского учета. Появляется возможность проведения анализа и оценки состояния системы управления эффективностью производства, полученного маржинального дохода и прибыли в каждом подразделении организации. Необходимость децентрализации учета, таким образом, диктуется использованием в бухгалтерском учете и системе управления концептуальных положений теории предельной полезности , а также модели управления производственными подразделениям затраты — выпуск — результат . [c.202]

Фундаментом, или информационной базой, бухгалтерского учета является система управления и принятия решений. Эта система разработана для снабжения менеджеров информацией, необходимой для принятия решений относительно конкретных активов и пассивов. У менеджера есть доступ к этим активам и пассивам, а у внешнего инвестора или кредитора — нет. Руководителям предприятия система бухгалтерского учета нужна и для того, чтобы отчитываться перед налоговыми и регулирующими органами, выполнять требования Комиссии по ценным бумагам и биржам и т.п. В некоторых отношениях у инвесторов совсем иные потребности, поскольку они принимают другие решения. [c.158]

Классификацию счетов бухгалтерского учета по экономическому содержанию можно осуществлять только на основе определения места бухгалтерского учета в системе экономической информации предприятия, четкого представления о характере практических задач и потребностей управления хозяйственной деятельностью и контроля за ней. Научная концепция такой классификации должна исходить из представления о системе счетов как об информационной модели, отражающей функционирование социалистического предприятия по типу Затраты— выпуск , Ресурсы—результаты и т. п. В экономической классификации счетов необходимо выделить информационные блоки, отражающие состояние ресурсов производства, экономические процессы и их результаты, а также характеристику основных факторных и обобщающих показателей об эффективности производства всего предприятия, его подразделений, отдельных видов продукции и хозяйственных процессов. Структура такой классификации не может быть основана на связи счетов с балансом, здесь должны быть выделены более глубокие связи и отношения, характеризующие процесс воспроизводства на предприятии. Классификация счетов по их отношению к балансу имеет самостоятельное значение и, как будет показано ниже, представляет значительный интерес для теории и практики бухгалтерского учета. [c.169]

Сафонова Т. А. Бухгалтерский учет в системе комплексного управления издержками производства Автореф. дис----- [c.281]

Цель семинара — изучить Федеральный закон РФ О бухгалтерском учете от 21.11.96 г. № 129-ФЗ, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.98 г. № 34 н выяснить отличительные особенности, место и роль каждого вида хозяйственного учета в системе управления экономического субъекта понять задачи и функции бухгалтерского учета, предъявляемые к нему требования выявить круг пользователей бухгалтерской информацией. [c.8]

Исходя из этого к содержанию бухгалтерской работы в системе управления СП целесообразно подходить с двух взаимодополняющих друг друга точек зрения. Необходимо различать, с одной стороны, технологический аспект бухгалтерского учета (учетный процесс) и, с другой стороны, его управленческий аспект (учетную деятельность). Кратко охарактеризуем их. [c.16]

Административные менеджеры занимаются составлением планов, разработкой различных процедур и предоставлением информации в помощь оперативным менеджерам. Административную поддержку обеспечивают специалисты по управлению персоналом, финансам, бухгалтерскому учету, информационным системам управления, рекламе и маркетинговым исследованиям. [c.145]

Применение ФСА при организации основного и вспомогательного производства, в системе управления подготовки и переподготовки кадров, в учете и отчетности. В этом случае он используется для выработки схем грузопотоков ликвидации ненужных перевозок, организации работы складского хозяйства, определения условий испытаний электроизделий организации входного контроля организации технического обслуживания производства совершенствования организационной структуры уточнения функций анализа документооборота определения программ обучения выработки форм активных методов обучения определения сроков подготовки совершенствования системы бухгалтерского, статистического, оперативного учета и отчетности. [c.262]

Новый план счетов бухгалтерского учета разработан в рамках программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной в январе 1998 года. В соответствии с Инструкцией по применению нового Плана счетов/1/ информация о затратах по обычным видам деятельности может формироваться с применением счетов 20-29 или 20-39. Последний вариант предполагает применение подхода к учету затрат с параллельной системой счетов финансового и управленческого учета. При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия. [c.101]

Информационная обоснованность решений в области управления себестоимостью может быть обеспечена на основе соответствующей организации бухгалтерского учета издержек. Система учета затрат призвана иметь характеристики, отвечающие не только требованиям законодательства, но и потребностям управленческого персонала. [c.197]

В ряде случаев в целях обеспечения выживаемости предприятия становится необходимым проведение мероприятий по их разукрупнению (децентрализации). Помимо реорганизации всей структуры управления коренной перестройке при этом подвергается и сложившаяся за годы советской власти система бухгалтерского учета. В постановлении Правительства РФ № 1081 от 28 августа 1997 года О ходе выполнения и задачах Правительства РФ по реализации послания Президента РФ Федеральному Собранию Порядок во власти — порядок в стране и программы Правительства Структурная перестройка и экономический рост в 1997 — 2000 годах в числе главных задач федеральных органов исполнительной власти названы ...ускорение реформы предприятий и иных коммерческих организаций, повышение их инвестиционной привлекательности за счет создания эффективного механизма управления, усиления защиты прав акционеров, обеспечения инвесторов и кредиторов достоверной информацией о финансовом состоянии предприятий и иных коммерческих организаций, перехода на принятые в международной практике принципы бухгалтерского учета [3]. [c.147]

С января 1998 г. в Российской Федерации действует Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности. Цель реформирования состоит в приведении национальной системы бухгалтерского учета в соответствие с международными стандартами финансовой отчетности и требованиями рыночной экономики. Достижение данной цели будет означать возможность формирования системы информации для эффективного управления внутри предприятия. Одной из задач реформы является оказание методической помощи предприятиям в понимании и внедрении системы управленческого учета. Этому в определенной степени может способствовать знакомство с данным учебником. Для лучшего усвоения материала в конце каждой главы приведены контрольные задания и тесты для самопроверки, а в конце книги — ответы на тесты, практическая работа и терминологический словарь. [c.7]

В рамках организации в целом бухгалтер должен близко ознакомиться с основами системы управленческого учета, чтобы предоставить свой опыт бухгалтерского учета в распоряжение других управляющих, тогда они более эффективно используют возможности бухгалтерского учета в управлении. [c.241]

Один из руководящих принципов бухгалтерского учета в управлении состоит в том, что каждый управляющий несет ответственность за содействие в решении задач вышестоящих уровней управления. Например, старшие должностные лица организации будут ответственны за структуризацию задач, решение которых будет обеспечивать достижение общих целей организации. Бухгалтер-менеджер подчиняется вице-президенту по финансам и несет ответственность за оказание помощи в решении общей функции управленческого учета. Управляющий по системе обработки данных отвечает за реализацию той доли общих задач, которая относится к отделению обработки данных в целом. Другими словами, каждый управляющий должен иметь свою часть действий по решению задач верхнего уровня. [c.248]

Решения по управлению финансами организации определяются внешними (общий уровень деловой активности в стране, налоговая система, развитость и активность рынка ценных бумаг, темпы и уровень инфляции) и внутренними факторами (уровень ведения бухгалтерского учета в организации, достоверность финансовой [c.50]

Налагаются особенности практики бухгалтерского учета в экономически развитых странах использование гибких бюджетов в управлении, применение альтернативных классификаций затрат для разных целей, оптимизация прибыли путем отнесения отклонений в системе стандарт-кост к затратам на период и др. [c.4]

Все перечисленные методы ведения учета представляют собой единую систему. Бухгалтерский учет может эффективно выполнять свои функции в системе управления только в том случае, когда применяются все эти методы, причем в совокупности и определенной последовательности. Рассмотрим подробнее систему двойной записи на счетах бухгалтерского учета, как один из важнейших вопросов нашей темы. [c.467]

Одной из главных функций бухгалтерского учета в системе управления организацией является информационная функция. Так, основой разработки и реализации управленческих решений явля- [c.16]

Новодворский В. Д. Бухгалтерский учет в системе управления.—М. Финансы, 1979. [c.173]

П91 Бухгалтерский учет в системе управления. — М. Финансы и статистика, 1991.— 176 с. ил. ISBN 5-279-00544-4. [c.2]

Контрольные функции бухгалтерского учета в системе управления хозяйствующего субъекта предполагают выявление в возможно короткие сроки указанных отклонений, внесение в данные бухгалтерского учета и отчетности соответствующих коррективов, обусловленных результатами установленных отклонений и полностью соответствующих им. Бухгалтерский учет может эффективно контролировать достоверность учетных данных о наличии имущества и реальность учетных данных о дебиторско-кредиторской задолженности с помощью инвентаризации (от лат. inventarium — опись хозяйственных предметов), периодически проводимого переучета наличного имущества и обязательств. [c.197]

В табл. 8 представлена не вся информация, характеризующая управление запасами и использование материалов в производстве, так как невозможно представить все отраслевые особенности промышленности, однако эти данные в достаточной степени раскрывают интересующий нас объект управления. Как видно4 из перечня, информация, используемая в управлении, носит комплексный характер и базируется на бухгалтерском, статистическом и оперативном учете, однако наибольшая ее часть формируется в бухгалтерском учете, что подтверждает вывод о месте и роли учета в системе управления. [c.107]

Смотреть страницы где упоминается термин Бухгалтерский учет в системе управления

: [c.4] [c.40] [c.460] [c.111]Смотреть главы в:

Теория бухгалтерского учета -> Бухгалтерский учет в системе управления

Бухгалтерский учет -> Бухгалтерский учет в системе управления

Бухгалтерский учет -> Бухгалтерский учет в системе управления

Бухгалтерский учет в системе управления -> Бухгалтерский учет в системе управления