Типовой классификацией установлены единообразные группировки основных средств, обязательные для использования в планировании, учете, анализе и при составлении отчетности (рис. 2.1). [c.43]

Один из важнейших организационных моментов, предопределяющих правильность и точность учета основных средств, — применение четкой и обоснованной их классификации. В соответствии с типовой классификацией в основу группировки основных средств положены роль и назначение отдельных предметов в процессе труда. По этому признаку они подразделяются на производственные и непроизводственные. Первые принимают непосредственное участие в производственном процессе или обслуживают технологический процесс. К производственным относятся здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, взрослый рабочий и продуктивный скот, многолетние насаждения и другие средства труда, действующие в сфере материального производства. [c.36]

Наряду с упомянутыми группировками основные средства должны подразделяться по их инвентарным объектам (видам). Инвентарным объектом считается [c.38]

Группировка основных средств может быть представлена следующим образом [c.51]

Приводимую ниже группировку основных средств целесообразно детализировать, если в одну группу попадают дорогостоящие основные средства с существенно разными сроками службы и/или нормами амортизации. Прогноз индексов переоценки можно принимать равным прогнозу индексов цен на соответствующие основные средства. [c.128]

При определении состава и группировки основных средств необходимо руководствоваться [c.216]

При определении состава и группировки основных средств необходимо руководствоваться Общероссийским классификатором основных фондов, утвержденным постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации от 26 декабря 1994 года № 359. [c.30]

Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) позволяет получить данные об их стоимости в каждой отрасли. [c.77]

Важной предпосылкой научного построения отчетности является разработка экономически обоснованных определений и классификаций объектов планирования и учета. В СССР применяются единые для всех отраслей народного х-ва номенклатуры этих объектов группировка основных средств по отраслевому признаку и технико-производственному назначению, состав фонда заработной платы, распределение капитальных вложений по их структуре и назначению затрат и т. д. Для ряда объектов используются отраслевые схемы классификации, напр., номенклатура слагаемых себестоимости, группировка издержек обращения, статей бухгалтерского баланса и т. п. [c.166]

Группировка основных средств. Единицей учета основных средств является инвентарный объект, т. е. законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями. Инвентарные объекты индивидуальны, качественно различны и потому обладают всеми признаками, необходимыми и достаточными для обособленного учета. В общей совокупности они делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций. [c.79]

Группировка основных средств 79— 82 [c.445]

Группировка основных средств [c.6]

Группировка основных средств по функциональному назначению отражает их участие в процессе расширенного воспроизводства. Производственные основные средства функционируют в сфере материального производства, многократно участвуя в производственном процессе. Их стоимость переносится на создаваемый продукт постепенно, по мере снашивания. К ним относятся здания производственного назначения, силовое и производственное оборудование, транспортные средства, инвентарь и др. Непроизводственные основные средства функционируют в отраслях непроизводственной сферы. [c.37]

Особенности группировки основных средств (фондов) в отдельных отраслях народного хозяйства по видам (группам и подгруппам) для отчетности устанавливаются при утверждении форм бухгалтерской отчетности Министерством финансов СССР и ЦСУ СССР. [c.241]

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ - группировка основных средств, установленная Госкомстатом СССР и включающая 12 видов здания сооружения передаточные устройства машины и оборудование транспортные средства инструменты производственный инвентарь и принадлежности хозяйственный инвентарь рабочий и [c.301]

Разработка экономически обоснованных определений и группировок объектов планирования и учета — одна из главных предпосылок научного построения О. п. В СССР широко применяются единые для всех отраслей нар. х-ва номенклатуры этих объектов единая группировка основных средств но отраслям и технико-производственному назначению, единая группировка капитальных вложений по структуре работ и направлению затрат, номенклатура слагаемых фонда зарплаты [c.148]

Главным критерием группировки основных средств по отраслям народного хозяйства является вид деятельности данного объединения (предприятия) или его подразделений. В связи с этим в учете и отчетности выделяются основные средства промышленности, сельского хозяйства, лесного хозяйства, транспорта, связи, строительства, торговли и общественного питания, материально-технического снабжения и сбыта, заготовок и др. При этом основные средства подразделяют на промышленно-производственные и непроизводственные. [c.75]

Экономическая группировка основных средств дополняется их учетом по местам использования или хранения и материально ответственным лицам. В связи с этим важное значение имеет определение единицы учета основных средств. [c.78]

Группировка основных средств. Группа основных средств — это объединение активов, аналогичных по виду и способу использования в компании. Это могут быть следующие группы [c.147]

При определении состава и группировки основных средств по их видам организациям необходимо руководствоваться Общероссийским классификатором основных фондов. [c.101]

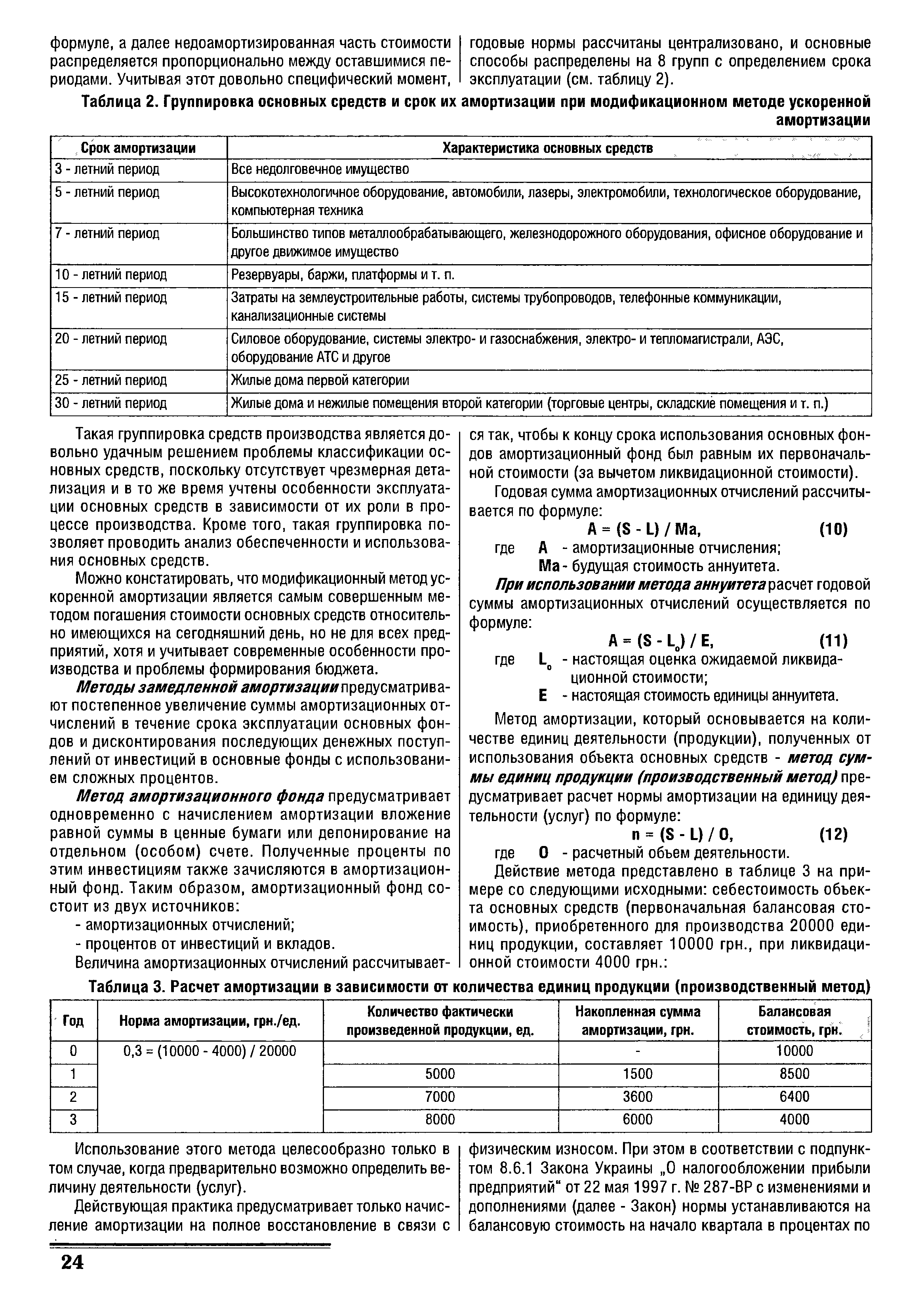

| Таблица 2. Группировка основных средств и срок их амортизации при модификационном методе ускоренной |  |

В буровых предприятиях (УБР) применяют несколько иную группировку основных средств. В частности, из рабочих машин выделяются а) буровое оборудование — буровые металлические вышки, передвижные буровые станки, лебедки, роторы, буровые насосы, турбобуры, электробуры и пр. б) строительные машины и механизмы — бетономешалки, лебедки Кершенбаума, передвижные транспортеры, экскаваторы, бульдозеры, асфальтобетонные смесители и многие другие. [c.90]

При определении состава и группировке основных средств руководствуются Общероссийским классификатором основных фондов (ОКОФ) утвержденным Постановлением Комитета Российской Федерации по стандартам, метрологии и сертификации от 26 декабря 1994 г. № 359. [c.193]

Впервые фактор морального износа официально был учтев в нормах амортизации, введенных в 1963 г. В нормах амортизации, введенных в 1975 г., влияние морального износа отражается еще в большей степени, сроки службы основных средств (фондов)-сокращены на 12,6%, а нормы на капитальный ремонт уменьшены на 18%. Нормы амортизации установлены раздельно для производственных, непроизводственных и жилых зданий, дифференцированы по отдельным видам и группам основных средств (фондов) и являются едиными для всех организаций. Группировка основных средств (фондов) произведена с учетом однородности их производственно-технического назначения, примерного равенства сроков службы и удельных затрат на капитальный ремонт. [c.89]

Классификация основных средств (фондов) — группировка основных средств по определенным признакам, используемая в планировании, учете и отчетности. В зависимости от функционального назначе- [c.85]

Большинство рассматриваемых в гл. 9 и 10 показателей имеют общеэкономическое значение в том смысле, что они известны аналитикам и практикам во всех странах. Вместе с тем ниже будут приведены и отдельные показатели, которые вряд ли можно видеть в отчетах зарубежных компаний. Дело в том, что до настоящего времени в российской учетпо-апалитичсской практике сохранились отдельные традиции советских времен, когда производственная аналитика, несмотря на ее специфичность, была достаточно хорошо развита (подробнее эти аспекты будут затронуты в последней главе книги). Имеющая отношение к отчетности специфика советского времени заключалась в том, чтр бухгалтерский учет рассматривался в тесной связке с экономической статистикой, а потому отчетные формы в обязательном порядке сдавались в органы статистики и использовались для различных агрегирований, группировок и сводов статистической направленности. Этим отчасти объясняется тот факт, что в бухгалтерской отчетности обособлялись такие данные, как детальная группировка основных средств по видам, поступление и выбытие основных средств, их износ, переоценка и др. Многие из этих данных можно видеть и в действующей публичной отчетности (в основном речь идет о форме № 5), хотя в западной учетно-апалитической практике подобная информация если и есть, то она используется во внутрифирменном управлении, а потому не публикуется. Несмотря на то что в России форматы отчетности являются рекомендательными, бухгалтеры, видимо по инерции, продолжают рассматривать их как обязательные. Для аналитиков в этом есть свой плюс - по публичной отчетности можно рассчитать дополнительные аналитические показатели. [c.235]

Смотреть страницы где упоминается термин Группировка основных средств

: [c.53] [c.178] [c.178] [c.80] [c.63]Смотреть главы в:

Учет капитальных вложений и основных средств -> Группировка основных средств