Данные, не относящиеся непосредственно к учету, привлеченные в состав информационной модели, расширяют границы сбора, обработки и использования информации для принятия соответствующих управленческих решений. Тем самым увеличивается зона охвата всеми видами учета производственных операций и хозрасчетных взаимоотношений структурных подразделений. В настоящее время сферы воздействия управленческого и финансового учета разграничены и определяются объектами и методологией планирования объема и номенклатуры производства и затрат на производство товарной продукции. Расширение зоны обслуживания информацией разных служб предприятия (и в первую очередь технологических) требует изменения методологии учета, его содержания и согласованности с механизмом внутреннего взаимодействия подразделений. [c.23]

Влияние изменения удельных материальных затрат на выпуск одного изделия на отклонение фактических материальных затрат на производство товарной продукции от плановых может быть подсчитано балансовым методом, т. е. путем вычитания из общей суммы отклонений затрат сумм отклонений, вызванных первыми тремя факторами. [c.116]

Затраты на производство товарной продукции, тыс.руб. 141,0 63,3 22 115,7 [c.530]

Далее определяют себестоимость фактического выпуска товарной продукции в ценах, действовавших в базисном году. Для этого из затрат на производство товарной продукции отчетного года исключают сумму, являющуюся результатом имевшего место в отчетном году изменения цен на материалы, покупные изделия и полуфабрикаты, топливо, энергию и т. д. Отдельно выявляют дополнительные текущие расходы, связанные с выпуском продукции повышенного качества. [c.209]

Затраты на производство товарной продукции [c.53]

Оценка выполнения плана по затратам на производство всей товарной продукции цеха. Анализ затрат на производство в цехе за год, квартал, месяц необходимо начинать с общей оценки выполнения плана и установления отклонения фактических затрат на производство товарной продукции от предусмотренной в плане. Изучение этих показателей должно осуществляться как по общей сумме затрат, так и в разрезе важнейших групп товарной продукции. [c.120]

Изменение оптовых цен и наценок, а также тарифов на транспортировку грузов отражается в бухгалтерском учете. Влияние изменения удельных материальных затрат на выпуск одного изделия на отклонение фактических материальных затрат на производство товарной продукции от плановых или от затрат предыдущего года может быть подсчитано балансовым методом, т.е. путем вычитания из общей суммы отклонений затрат сумм отклонений, вызванных первыми тремя факторами. [c.108]

Формирование планов по производству и себестоимости товарной продукций ОАО 3.1. Расчет плановых объемов производства товарной продукции ОАО 3.2. Расчет прямых затрат на производство товарной продукции ОАО 3.3. Формирование себестоимости товарной продукции ОАО 3.4. Составление прогнозной себестоимости по видам продукции 3.5. Формирование лимитов расхода снабженческим подразделениям 3.6. Расчет прогнозной себестоимости товарной продукции по оперативным данным 3.7. Расчеты вариантов выпуска товарной продукции при изменении суточных темпов, количества рабочих дней и других факторов 3.8. Корректировка планов при изменении плана производства, нормативной базы и прочих факторов 4.1. Своевременность и достоверность предоставления плановых данных [c.228]

Контроль за выполнением плана производства и себестоимости товарной продукции ОАО 3.9. Анализ выполнения плана по выпуску товарной продукции ОАО 3.10. Анализ отклонений фактических затрат от плановых на выпуск товарной продукции ОАО 3.11. Расчет влияния изменения структуры и объемов на результат хозяйственной деятельности 3.12. Составление справочных данных о динамике затрат на производство товарной продукции 4.2. Применяемость данных анализов для принятия управленческих решений [c.229]

Себестоимость всей товарной продукции по калькуляционному своду должна быть равна себестоимости товарной продукции по смете затрат на производство. Составлением калькуляционного свода проверяется правильность расчетов по смете затрат на производство, в свою очередь, смета затрат на производство товарной продукции контролирует правильность составления калькуляций себестоимости отдельных видов изделий. [c.258]

Существует количественная разница между сметой затрат на производство и себестоимостью всей товарной продукции. Количественное отличие между ними состоит в том, что в смету затрат входят не только затраты на производство товарной продукции, но и расходы на валовую продукцию, включая изменение затрат на незавершенное производство. Далее, смета затрат на производство учитывает затраты, связанные только с производством, а затраты, связанные с реализацией продукции, не учитывает. С целью увязки сметы затрат на производство с показателем себестоимости всей товарной продукции составляется свод затрат на производство (форма 37-ТП), в котором отражаются затраты как по экономическим элементам, так и по статьям калькуляции. Переплетение в такой ведомости разных разделов себестоимости позволяет особенно наглядно видеть взаимосвязи и различия этих двух показателей. [c.191]

Затраты на производство товарной продукции в IV квар- [c.355]

Номер строки Показатели затрат на производство товарной продукции Всего [c.210]

Во-вторых, общее изменение затрат на производство товарной продукции связано с отклонениями фактической себестоимости продукции от плановой. Для оценки влияния этого фактора сопоставляем фактическую сумму затрат с затратами, связанными с производством фактического объема продукции, но по средним плановым оценкам. Исходя из данных табл. 7.14 видим, что общий размер отклонения за счет этого фактора составляет 147 тыс. руб. (15907 — 16054). Аналогичные расчеты выполняются по другим группам изделий (путем вычитания из данных стр. 2 соответствующих показателей, приведенных в стр. 5 табл. 7.13). Результаты анализа показаны в гр. 3 табл. 7.14. [c.211]

В целом сверхплановый рост затрат на производство товарной продукции вследствие увеличения физического объема продукции составил 101,9% (см. гр. 7 табл. 7.18). Наиболее неравномерно происходил рост затрат на производство по таким статьям, как Возвратные отходы (115,9%), Потери от брака (109,8%), Покупные изделия и полуфабрикаты (108,8%) и т. д. Только по одной позиции — расходы на освоение и подготовку производства— произошло снижение затрат на производство (96,6%). Следует отметить ускоренный рост прямых затрат на производство (103,4%), а в их составе прямых материальных затрат (104,1%) по сравнению с общими затратами на товарный выпуск. Это указывает на увеличение доли в выпуске продукции материалоемких изделий и сравнительно замедленный рост (в связи с расширением товарного выпуска) издержек на оплату труда и амортизацию. Наибольший вклад в общее снижение себестоимости товарной продукции (—0,1%) приходится на Сырье и материалы (—0,1%) и Заработная плата основная . По статье Покупные изделия и полуфабрикаты процент увеличения себестоимости составил + 0,1. [c.219]

Влияние расхода фонда заработной платы на себестоимость товарной продукции. Второй важнейшей составляющей затрат на производство товарной продукции является заработная плата. Детальный анализ факторов, определяющих сумму средств, направляемых на оплату труда в виде заработной платы, приведен в специальном разделе — анализ трудовых показателей. Здесь же рассматриваются взаимосвязи суммы средств на заработную плату с общей суммой затрат на производство и стоимостью товарного выпуска продукции. [c.220]

Абсолютный размер влияния изменения себестоимости на выполнение плана по прибыли определяется из сопоставления затрат на производство фактического объема продукции в оценке по плановой себестоимости (см. гр. 14 табл. 8.9) и суммы фактических затрат на производство товарной продукции (см. гр. 16 табл. 8.9). По данным анализируемого предприятия получим (тыс. руб.) [c.256]

Анализ рентабельности текущих затрат. С целью изучения эффективности затрат на производство товарной продукции, определения их окупаемости, выявления рентабельности процесса текущего производства исчисляют показатели рентабельности продукции как отношение прибыли к полной ее себестоимости. При этом в хозяйственной практике определяют как рентабельность реализованной, так и товарной продукции. Метод определения уровня рентабельности продукции одинаков, разница состоит в том, что в первом случае в числителе формулы берут прибыль от реализации, а в знаменателе—полную себестоимость реализованной продукции во втором случае в числителе—прибыль от [c.265]

Показатель затрат на 1 руб. товарной продукции определяется исходя из уровня затрат на производство товарной продукции по отношению к стоимости продукции в оптовых ценах предприятия. [c.269]

Первый предусматривает оценку незавершенного производства по установленным нормативам и определение себестоимости продукции сальдовым способом. Второй вариант предполагает нормативную оценку затрат на производство товарной продукции. Себестоимость незавершенного производства при этом определяется как остатки незавершенного производства на начало месяца плюс затраты за отчетный период минус списания, включая товарную продукцию, оцененную по нормативной себестоимости. [c.228]

В приведенном выше регистре (см. табл. 8.2) все затраты, отражаемые на счетах Основного производства, Вспомогательного производства, Расходов по содержанию и эксплуатации оборудования, Общецеховых и Общезаводских расходов, Брака в производстве, Расходов будущих периодов и Резерва предстоящих платежей, расчленены по элементам. Однако в отчетности необходимо выявить, кроме того, затраты на производство товарной продукции. Для этого из всех затрат нужно, во-первых, исключить стоимость продукции и работ непромышленного характера, издержки на производство которых были учтены на счетах производственных затрат во-вторых, снять сумму прироста или прибавить сумму уменьшения остатка незавершенного производства в-третьих, исключить или прибавить изменения остатков по счетам Расходов будущих периодов и Резерва предстоящих платежей. [c.277]

Углубление и развитие специализации производства тесно связаны с организацией наиболее рациональных производственных связей между предприятиями, т. е. кооперацией производства. Основным показателем, характеризующим уровень кооперации производства, является удельный вес комплектующих и покупных изделий, поступающих от предприятий-смежников, в общей сумме затрат на производство товарной продукции. Его можно определить по данным ф. № 6 годового отчета или ф. № 1-С квартального отчета. [c.14]

К текущим затратам относятся расходы на содержание и обслуживание основных фондов природоохранного назначения (в том числе затраты на оплату труда обслуживающего персонала, текущий и капитальный ремонты, амортизационные отчисления, энергетические расходы и т.д.), а также расходы на оплату сторонних услуг, связанных с охраной окружающей среды (экологический аудит, привлечение эксперта и т.д.). Удельный вес природоохранных текущих затрат в общих затратах на производство товарной продукции колеблется в пределах 0,2—3%. В целом по отношению к размерам капитальных вложений текущие затраты превышают последние почти в три раза, при этом соотношение по воздушному бассейну составляет 5 1, по водным ресурсам—1 4. [c.72]

Полные материальные затраты на производство товарной продукции, отражаемые в ее себестоимости, составляют важнейшую часть данных для расчетов величины чистой продукции социалистического предприятия. Повышение удельного веса материальных затрат при соответствующем снижении удельного веса заработной платы влечет за собой общее снижение себестоимости продукции. На эту закономерность обращал внимание К. Маркс. В структуре себестоимости наиболее динамичным, подвижным элементом является заработная плата. Снижение доли заработной платы в себестоимости продукции свидетельствует о росте производительности общественного труда. Поэтому важно выделить в составе себестоимости всю заработную плату, как и все материальные затраты, а не скрывать значительную их часть в составе комплексных расходов. Это позволит лучше раскрыть аналитические возможности показателя себестоимости. На это же направлено нормативное определение фонда заработной платы по объему чистой продукции. [c.26]

Норматив оборотных средств на незавершенное производство определяется как произведение стоимости однодневного расхода по смете затрат на производство товарной продукции и нормы оборотных средств. Если смета затрат по плану на квартал составляет 46 млн руб., то однодневный расход — 5 1 1 тыс. руб. (46 000 90). В этом случае норматив на незавершенное производство (Нн п) будет равен [c.263]

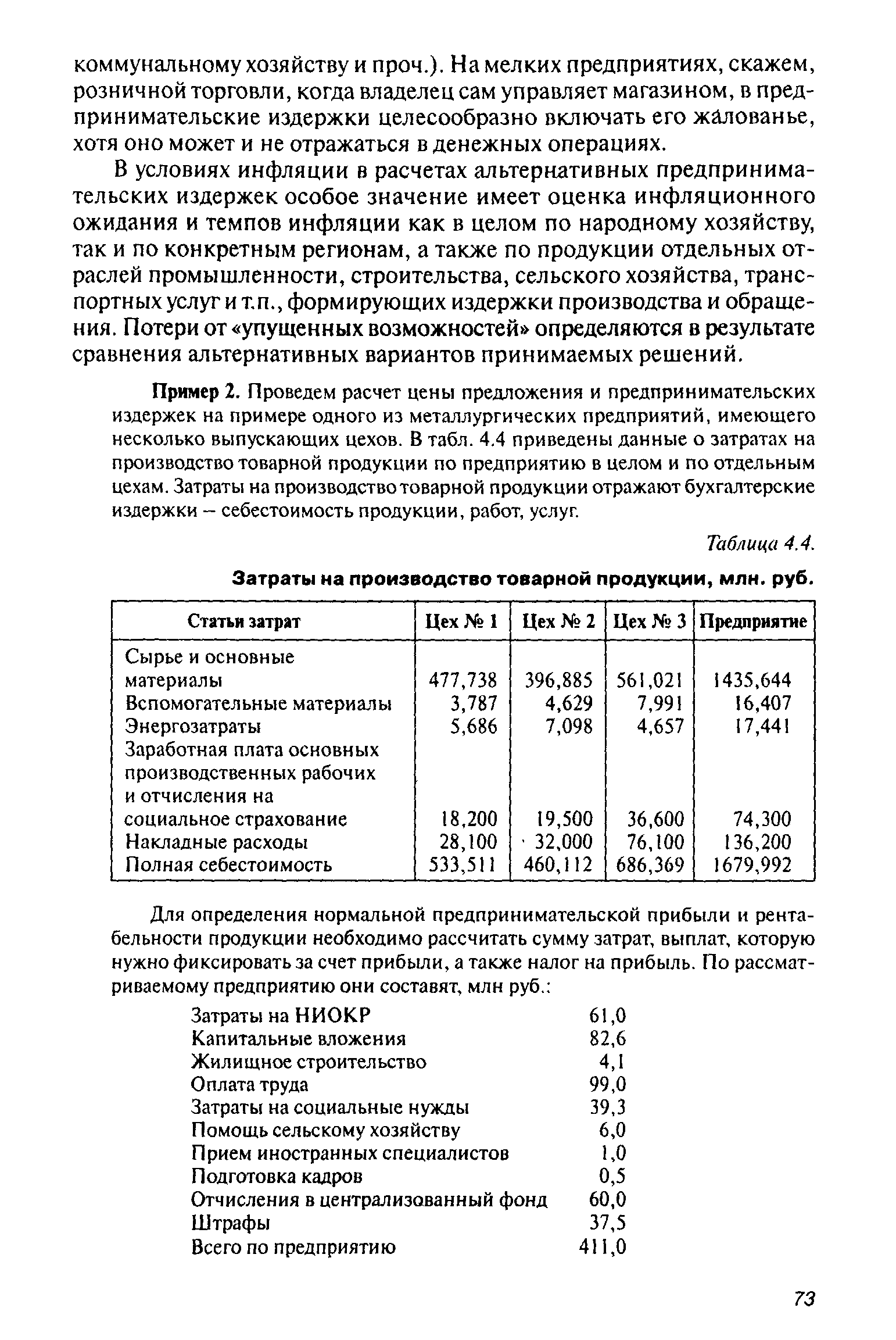

Пример 2. Проведем расчет цены предложения и предпринимательских издержек на примере одного из металлургических предприятий, имеющего несколько выпускающих цехов. В табл. 4.4 приведены данные о затратах на производство товарной продукции по предприятию в целом и по отдельным цехам. Затраты на производство товарной продукции отражают бухгалтерские издержки - себестоимость продукции, работ, услуг. [c.73]

| Таблица 4.4. Затраты на производство товарной продукции, млн. руб. |  |

Анализ выполнения плана по себестоимости продукции, Изучение данного показателя раскрывает количественные и качественные стороны производственно-хозяйственной деятель кости предприятия. Основная задача этого анализа заключается в том, чтобы выявить резервы снижения затрат на производство продукции и ее реализацию и обеспечить их мобилизацию Себестоимость продукции является синтетическим показателем, формирование которого происходит под воздействием многих факторов. На величину себестоимости оказывает влияние уровень выполнения плана по объему выпуска продукции, изменение плановой структуры ее производства и ряд других факторов. Это наиболее объемный и трудоемкий участок анализа. Здесь на объект анализа одновременно действуют прямые и косвенные факторы, которые необходимо выявить, зафиксировать и дать им правильную оценку. Особо необходимо проанализировать уровень (лимит) предельных материальных затрат на производств.) единицы продукции и всего ее товарного выпуска. [c.28]

Мероприятия, осуществляемые по плану повышения эффективности производства, должны обеспечить его выполнение, а при благоприятных условиях — перевыполнение установленных предприятию заданий но росту производительности груда, снижению себестоимости продукции и затрат на рубль товарной продукции, повышению рентабельности производства. При анализе выполнения плана повышения эффективности производства устанавливают степень выполнения каждого обособленного планового мероприятия, уровень обоснованности и целесообразности, предусмотренных планом мероприятий, а также эко комическую эффективность от внедрения каждого из них. [c.123]

При наличии на предприятии нормативов затрат на рубль товарной продукции по отдельным продуктам нормативная величина себестоимости (С ) может быть определена как произведение объема производства по среднегодовой мощности предприятия (А ) и нормативного уровня затрат на рубль товарной продукции. Плановая же величина себестоимости (С л) определяется как результат от умножения того же объема производства и номенклатуры продукции на плановую себестоимость единицы продукции (плановые затраты на рубль товарной продукции по отдельным продуктам). [c.157]

Из приведенных данных устанавливается, что планом предусматривалось снизить материальные затраты по сравнению с прошлым годом на 142 тыс. руб. (4076—4218), или па 3,4 /,, (142x100/4218). Фактически в отчетном периоде они снижены на 1(54 тыс. руб. (4054 4218), или на 39% (164, 100)/4218 1ч уровню прошлого года. Анализируемое предприятие справилось с плановым заданием но снижению материальных затргг, обеспечив их уменьшение против плана на 22 тыс. pv6 (4054 4076), или на 0,54% (22х 100)/4076. Общая величина фактических материальных затрат на производство товарной продукции по сравнению с величиной, предусмотренной в т"х-промфинплаие, возросла на 42 тыс. руб. (4054 4012). Повышенный расход материальных ресурсов мог быть вызван различными причинами увеличением объема производства иродук- [c.170]

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибьиью, является уровень затрат на рубль товарной продукции (УЗ). Он исчисляется путем деления общей суммы затрат на производство товарной продукции (3) на ее объем (ТП) [c.206]

МПЛ — материальные затраты на производство товарной продукции по плану на отчетный год. [c.116]

Материальные затраты на производство товарной продукции включают стоимость материальных ресурсов, израсходованных не только на так называемые прямые производственно-эксплуатационные нужды (т. е. непосредственно на производство продукции и ремонтно-эксштуатационную деятельность), но также на хозяйственные цели объединения. При исчислении полной материалоемкости производства продукции в стоимостном выражении необходимо помнить, что материальные затраты отражаются в следующих элементах группировки затрат на производство сырье и основные материалы, покупные изделия и полуфабрикаты вспомогательные материалы, топливо, энергия. К материальным затратам также относятся потери от порчи и недостачи материалов и продукции при хранении на цеховых и заводских складах, потери от недоиспользования деталей, узлов надбавки по косинусу Фи , штрафы за перерасход энергии. [c.132]

Приведенные в табл. 7.1 показатели характеризуют в целом рост затрат на производство товарной продукции по сравнению с прошлым годом как в действующих ( + 0,72%), так и в сопоставимых ценах ( + 0,78%). Несмотря на различие денежных оценок, в каждом из вариантов темпы роста затрат на производство превышали темпы роста стоимости товарной продукции (в сопоставимых ценах- 106,1% (1Щ7.юо) и 105,3% (jJJJff.iooj, а в [c.191]

Зптп — плановые затраты на производство товарной продукции [c.53]