Выбор метода учета затрат и калькулирования. Под методам учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иными словами, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц. Существуют различные методы учета затрат на производство и калькулирования себестоимости продукции. Их применение определяется особенностями производственного процесса, характером производимой продукции (оказываемых услуг), ее составом, способом обработки. [c.95]

Метод учета затрат на производство и калькулирования себестоимости продукции — совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости единицы продукции. По объектам учета затрат выделяют попроцессный, попередельный и позаказный методы, по полноте учитываемых издержек — калькулирование полной и неполной себестоимости, по оперативности — методы учета фактической себестоимости и нормативных затрат. Метод учета затрат на производство и калькулирования выбирается предприятием самостоятельно. [c.486]

Предприятия А,В,С используют позаказный метод учета затрат на производство. Сведения о предполагаемых затратах по предприятиям приводятся ниже [c.66]

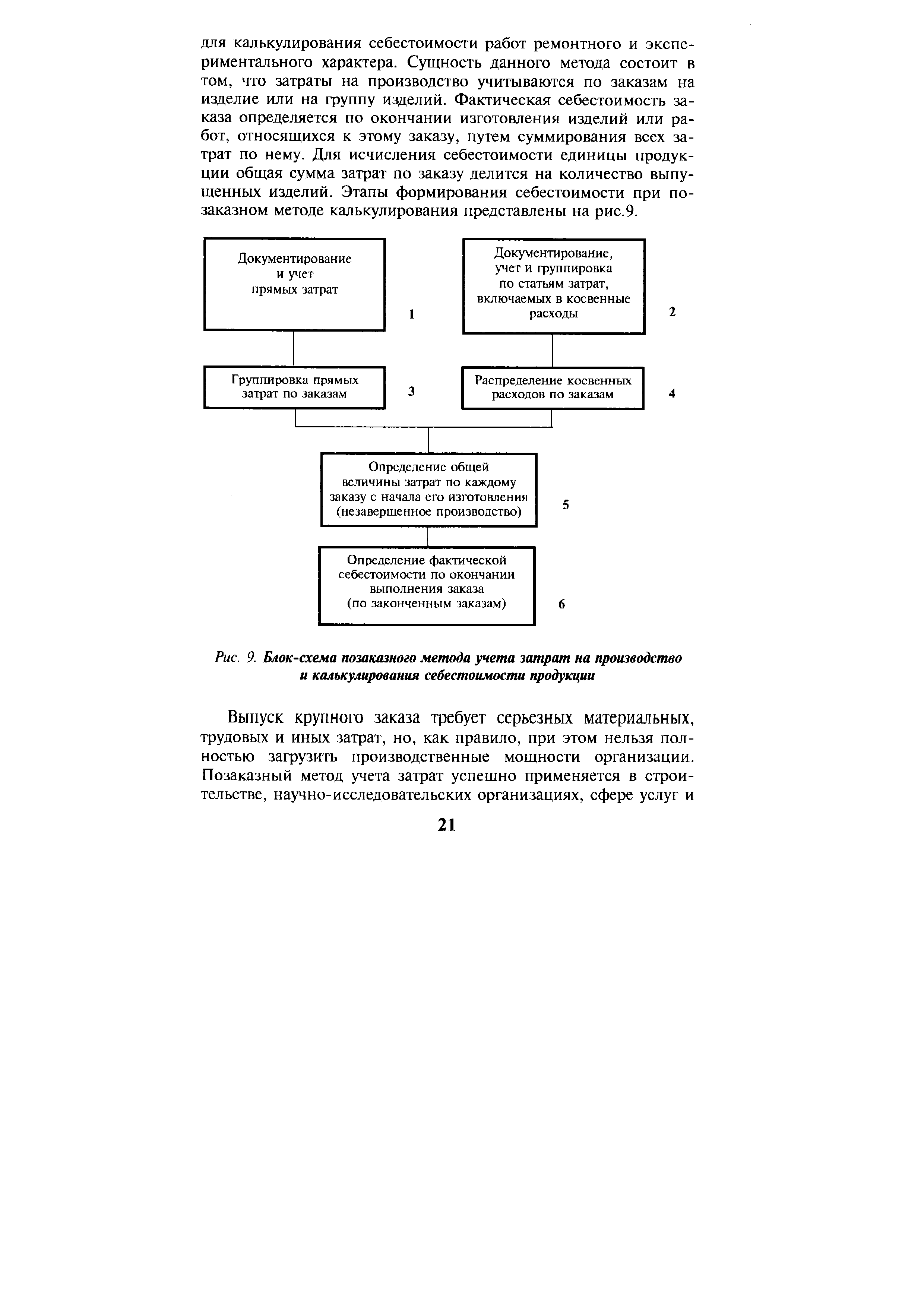

| Рис. 9. Блок-схема позаказного метода учета затрат на производство и калькулирования себестоимости продукции |  |

ВЛИЯНИЕ НА ПРИБЫЛЬ МЕТОДА УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ [c.169]

В практике применяют три варианта попроцессного метода учета затрат на производство последовательный, параллельный и раздельный. [c.217]

В зависимости от подхода к отражению в учете производственных затрат наметилось подразделение применяемых методов на две основные группы учет прошлых затрат и учет стандартизированных затрат и отклонений от них. В системе методов учета затрат на производство и калькулирования систему учета стандартных затрат не рассматривают как самостоятельную и обособившуюся, предполагая ее использование и в позаказном и попроцессном учете. [c.310]

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции более других отвечает потребностям нормативной системы управления издержками. Благодаря своему универсальному характеру он рекомендован к внедрению во всех отраслях народного хозяйства. Нормативный управленческий учет принято рассматривать как систему нормативного планирования и учета затрат на производство. Основные элементы этой системы нормирование сроков производства продукции, ее состава и качества нормативное обоснование потребности, расходования и использования материальных, трудовых и финансовых ресурсов, а также средств производства планирование, учет и оценка экономической эффективности на основе норм и нормативов. [c.319]

Различие в подходах вызвано производственными условиями, наличием вычислительной и организационной техники и методологией систематизации норм и нормативов. В то время как оба подхода применимы при нормативном методе учета затрат на производство и калькулирования себестоимости продукции, а также определении результатов хозяйствования структурных подразделений. [c.321]

Выбор метода учета затрат на производство и калькулирования себестоимости продукции [c.167]

Организация решает, какой метод учета затрат на производство и калькулирования себестоимости продукции применять по-передельный, позаказный, нормативный или иной. [c.167]

Сотрудники аудиторской фирмы в этом случае после тщательного исследования системы учета могут предложить переход на более совершенную форму учета, подобрать систему автоматизации учета, внедрить передовые и малоизвестные пока в отечественной учетной практике методы учета (методы ФИФО, ЛИФО при определении фактической себестоимости материальных ресурсов, списываемых на производство, методы учета затрат на производство и др.). [c.99]

Необходимым условием применения сч. 37 является применение на предприятии показателей нормативной или плановой себестоимости, что достигается обычно при использовании нормативного метода учета затрат на производство и калькулирования себестоимости продукции. [c.614]

Группировка затрат по статьям расходов используется во внутрипроизводственном планировании, учете и калькулировании себестоимости продукции, работ и услуг. Она определяет содержание отдельных методов учета затрат на производство и калькулирование себестоимости продукции. [c.256]

С учетом отраслевых особенностей типовая номенклатура статей трансформируется. Группировка затрат по статьям расходов используется во внутрипроизводственном планировании, учете и калькулировании себестоимости продукции, работ, услуг. Она определяет содержание отдельных методов учета затрат на производство и калькулирование себестоимости продукции, работ и услуг. [c.124]

Общая экономическая ситуация в стране. Регламентация бухгалтерского учета может осуществляться и с целью регулирования экономических проблем общества. В целях экономического воздействия на деятельность компаний правительство может поддержать те стандарты бухгалтерского учета, которые поощряют или, напротив, препятствуют использованию компаниями тех или иных методов учета затрат на производство, начисления амортизации, учета обязательств и т. д. Особенно сильно это сказывается в тех странах, где учет в целях налогообложения не отделен от финансового учета. Еще один аспект — уровень инфляции в стране. Высокий уровень инфляции может привести к созданию так называемой инфляционной бухгалтерской системы, при которой необходимы частые переоценки показателей отчетности (примеры этому имеются в некоторых странах Латинской Америки). [c.215]

Развитие экономики нашей страны, совершенствование методов хозяйствования и хозрасчетных отношений, внедрение современной вычислительной техники требуют систематического улучшения организации бухгалтерского учета. За последние годы на основе обобщения передового опыта предприятий и хозяйственных организаций разработаны и внедрены единый план счетов бухгалтерского учета, типовые унифицированные формы первичной учетной документации по отдельным участкам учета и другие важные документы. Совершенствуются методы учета затрат на производство и калькулирование себестоимости продукции, в первую очередь нормативный метод. [c.4]

Во всех случаях, когда применяют бесполуфабрикатный метод учета затрат на производство, необходимо предусматривать меры для сохранности полуфабрикатов. В случае их утери или порчи ответственность несет цех-виновник. [c.278]

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают [c.92]

При нормативном методе учета затрат на производство предприятия пользуются плановой, [c.93]

Нормативный метод учета затрат на производство и калькулирование себестоимости продукции практически пригоден для применения в любом производстве. Наибольшее применение он получил на [c.66]

Важнейшим принципом нормативного учета является учет затрат по нормам, выявление отклонений от норм, учет основных причин или факторов, обусловивших эти отклонения. Учет затрат по нормам, выявление отклонений от норм должны быть привязаны к местам возникновения затрат. Отраслевые и технологические особенности отдельных производств и конкретных видов продукции оказывают влияние на выбор модели нормативного метода учета затрат на производство. Тем не менее в экономической литературе рекомендуют выделять три модели или варианта организации нормативного учета затрат [27]. [c.404]

Обе системы учета являются универсальными и могут применяться при любом методе учета затрат на производство и калькулирования себестоимости продукции. [c.77]

ХАРАКТЕРНЫЕ ОСОБЕННОСТИ И ЗАДАЧИ НОРМАТИВНОГО МЕТОДА УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО [c.144]

В современных условиях большое значение приобретав совершенствование бухгалтерского учета и контроля затрат на производство, а также калькулирования себестоимости продукции. Важно применять такие методы учета и контроля, которые лучше обеспечивают своевременное выявление фактических расходов в сопоставлении с установленными нормами и нормативами непосредственно в процессе изготовления продукции и выполнения работ и услуг. Таким требованиям наиболее полно отвечает нормативный метод учета затрат на производство и калькулирования себестоимости продукции, при котором затраты по действующим нормам учитываются отдельно от затрат, представляющих собой отклонения от норм. Предварительное рассмотрение отклонений от норм ответственными работниками предприятий способствует предотвращению нарушений технологии и норм затрат. [c.144]

В подсобных производствах с небольшим объемом выпускаемой продукции в соответствии с 49 Основных положений по учету капитальных вложений и себестоимости строительных и монтажных работ применяется упрощенный метод учета затрат на производство продукции. При нем все затраты подсобных производств учитываются обезличенно, по производству в целом, без подразделения по видам производств и выпускаемых изделий. Если эти производства выпускают различные виды изделий, то фактические затраты по отдельным сортам и видам изделий распределяются пропорционально плановой себестоимости выпущенной продукции. Продукция этих производств на строительные и монтажные работы списывается по фактической себестоимости. Допустим, что фактические затраты на производство продукции подсобными производствами за отчетный месяц составили 25222 руб. Количество добытого песка, приготовленного раствора и бетона, а также плановая себестоимость их приведены в табл. 12. [c.195]

Сейчас центр тяжести контрольной работы все более перемещается вглубь предприятий, производственных объединений, что предопределяет возрастание роли и значения внутрихозяйственного контроля [93, с. 14]. В этом отношении возможности работников предприятий гораздо шире, чем представителей вышестоящих и других контролирующих организаций. Ведь никто другой так хорошо не знаком с особенностями деятельности объединений и предприятий, как сами работники. Кроме того, они осуществляют контроль повседневно в ходе производственной и финансово-хозяйственной деятельности, поэтому могут сразу же обнаружить любые отклонения от нормальной деятельности. В этом и заключается преимущество и профилактическое значение внутрихозяйственного контроля, осуществляемого непосредственно на местах. Значительному расширению возможностей внутрихозяйственного контроля способствует также внедрение нормативного метода учета затрат на производство. В этих условиях все более отчетливо вырисовываются возрастающие возможности бухгалтерского контроля, развитию которого в немалой степени способствовало принятие постановления Совета Министров СССР от 11 апреля 1985 г. О дополнительных мерах по совершенствованию бухгалтерского учета в народном хозяйстве , в котором поставлена задача повысить роль специалистов по бухгалтерскому учету в осуществлении контроля за сохранностью социалистической собственности, анализа хозяйственной деятельности и подготовки оперативной информации для принятия решений . [c.15]

Попередельный метод учета затрат применяется D массовом производстве с коротким технологическим циклом, когда выпускается однородная продукция по исходному материалу и характеру обработки, например выплавка чугуна, стали. Объектом учета затрат является передел, т. е. фаза производственного процесса и изделия этой фазы производства. Попроцессный метод учета затрат на производство применяется в массовых производствах добывающей промышленности (угольной, нефтяной) и в некоторых отраслях обрабатывающей промышленности (химическая, энергетическая). Сущность этого метода состоит в том, что затраты на производство продукции группируются в разрезе статей калькуляции и относятся ко всей продукции одного процесса. Применение этого метода возможно только в том случае, когда на отдельных стадиях не изготовляются полуфабрикаты. В тех отраслях, где добывается (нефтяная) или вырабатывается однородная продукция (угольная), по существу нет незавершенного производства, поэтому отпадает необходимость распределять затраты между выпуском продукции и незавершенным производством и между отдельными видами продукции. [c.189]

В соответствии с постановлением ЦК КПСС и Совета Министров СССР Об усилении работы по экономии и рациональному использованию сырьевых, топливно-энергетических и других материальных ресурсов Ns 612 от 30 июня 1981 г. министерства и ведомства СССР и Советы Министров союзных республик обязаны завершить в одиннадцатой пятилетке перевод подведомственных объединений и предприятий на нормативный метод учета затрат на производство и калькулирование себестоимости продукции на основе системы прогрессивных норм и нормативов. Пунктом третьим постановления Совета Министров СССР О мерах по совершенствованию организации бухгалтерского учета и повышении его роли в рациональном и экономном использовании материальных, трудовых и финансовых ресурсов предусмотрено, что задания па внедрению нормативного метода учета и калькулирования должны включаться в планы объединений, предприятий по новой технике. [c.190]

При нормативном методе учета выявление заделов незаконченной производством продукции в межинвентаризационные периоды рекомендуется производить с применением расчетно-балансового метода на основе ведомости основного учета затрат. В Типовых указаниях по применению нормативного метода учета затрат на производство и калькулированию нормативной и фактической себестоимости продукции, принятых 24 января 1983 г. оговорены условия применения данного способа. Основное из них - соответствующая организация производства, снабжения, технической оснащенности, нормирования, оперативно-технического планирования, учета межцехового движения полуфабрикатов, узлов и деталей, которая гарантировала бы минимальные размеры недокумен- [c.169]

Третий подход был ответом на предыдущий и связан с именем крупнейшего русского ученого С.Ф.Иванова (1872 г.). Его последователями были Н. В. Богородский (1936 г.), А. А. Додонов (1973г.), А. Ш. Маргулис (1975 г.). Наиболее последовательно и четко этот взгляд выразил С . А. Стуков Может существовать лишь единый метод учета затрат на производство и калькулирования себестоимости продукции. .. учет затрат нельзя отрывать от метода калькулирования [Бухгалтерский учет, 1979, №11, с. 31]. Однако отождествление двух проблем и попытки их органического слияния не могли привести к эффективным решениям. Очевидным осталось 1) различие, по крайней мере, по времени между учетом затрат и калькуляцией 2) существование методологических (целевых и учетных) различий между ними 3) непреложный абсолютный характер калькуляции. В этом подходе целью учета признавалось постоянное исчисление фактической себестоимости готовой продукции, т.е. подчеркивалась натуралистическая сторона учета. На самом деле предметом учета выступают не мертвые объекты, а живые люди, принимающие управленческие решения. И вот эти-то решения и должны контролироваться бухгалтерией. Поэтому не случайно было появление принципиально иного взгляда. [c.222]

Важной составной частью нормативной системы управления является нормативный метод учета затрат на производство. Этот метод в наибольшей степени отвечает требованиям эффективного использования материальных, трудовых и финансовых ресурсов, используемых при изготовлении продукции. Его принято рассматривать как систему нормативного планирования, учета и контроля затрат на производство продукции. Планирование, учет, контроль и экономический анализ в единстве составляют систему управленческого учета издержек производства. Эта система охватывает также конструкторскую, технологическую, организационную и экономическую подготовку производства. Следовательно, составление нормативных калькуляций себестоимости продукции создает предпосылки для интеграции процессов технической и технологической подготовки производства с процессами планирования, учета и экономического анализа себестоимости продукции и финансовых результатов деятельности предприятия. Немаловажно и то обстоятельство, что нормативные калькуляции на деталь, узел или другую планово-учетную единицу служат основой для разработки внутпроизводственных цен. [c.404]